深港通下周一就成行了,在众多深港通标的中,有一只股票值得大家关注,中国软件国际,虽然头顶“中国”,脚踩“国际”,但是可以用人格担保,不是老千股。

中国软件国际是中国领先的软件与信息服务企业,公司从2000年成立,2003年港股上市,至今业务布局非广泛,覆盖了IT需求非常旺盛的行业,如ZF、制造、金融、银行、保险,公共服务等。公司技术服务的种类也是非常多,从BPO、ITO到IT解决方案和IT咨询,以及最新的云计算、大数据等。

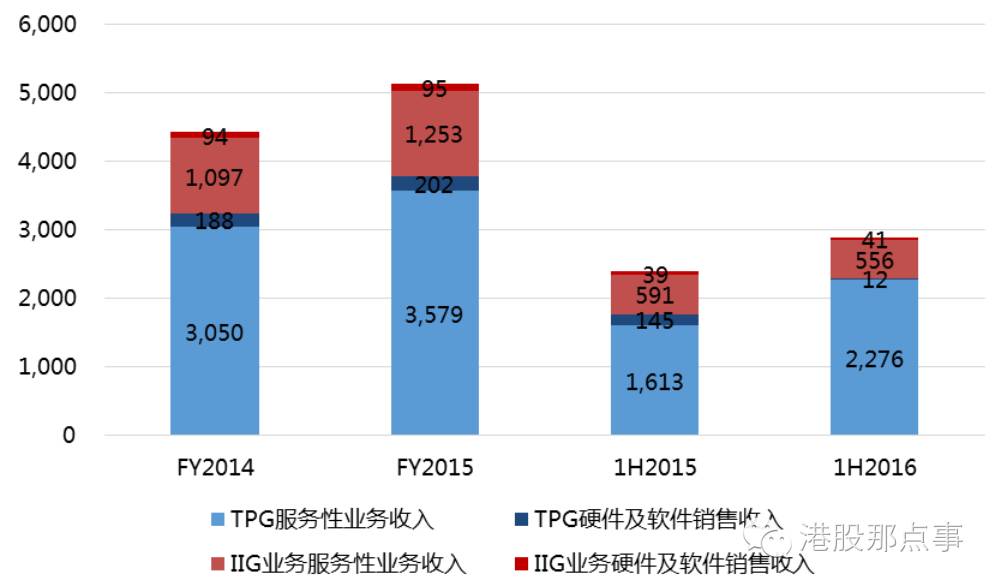

主要业务分为两块,传统的技术和事业服务集团(TPG 业务,线下)及新兴的互联网IT服务集团(IIG业务,线上)。TPG业务主要为企业提供线下的咨询、解决方案到技术服务的“端到端”软件及信息技术服务,可以简单理解为软件外包。IIG业务主要包括解放号IT众包平台及云软件业务,一个线上的软件服务分包平台。

TPG业务占到收入的大头,是公司收入的主要来源。

>>>> TPG线下业务:大客户,大行业

2016年中软中期收入同比增长20.8%,服务收入同比增长28.5%,收入的增长主要来自大客户的增长。

线下业务中软主攻大客户和大行业,大客户主要为华为,微软,腾讯,还有今年从印度市场抢下来的汇丰,大行业主攻电信与金融(金融行业,是公司的传统优势行业,在今年直接和印度的外包服务供应商竞争,拿到汇丰全球的业务,所以今年汇丰业务也将有大幅的增长,公司成为了汇丰全球在中国地区指定的唯一战略合作伙伴)。公司利润增速高于收入增速,说明了大客户大行业带来的边际效益非常明显。

>>>> 第一大客户华为

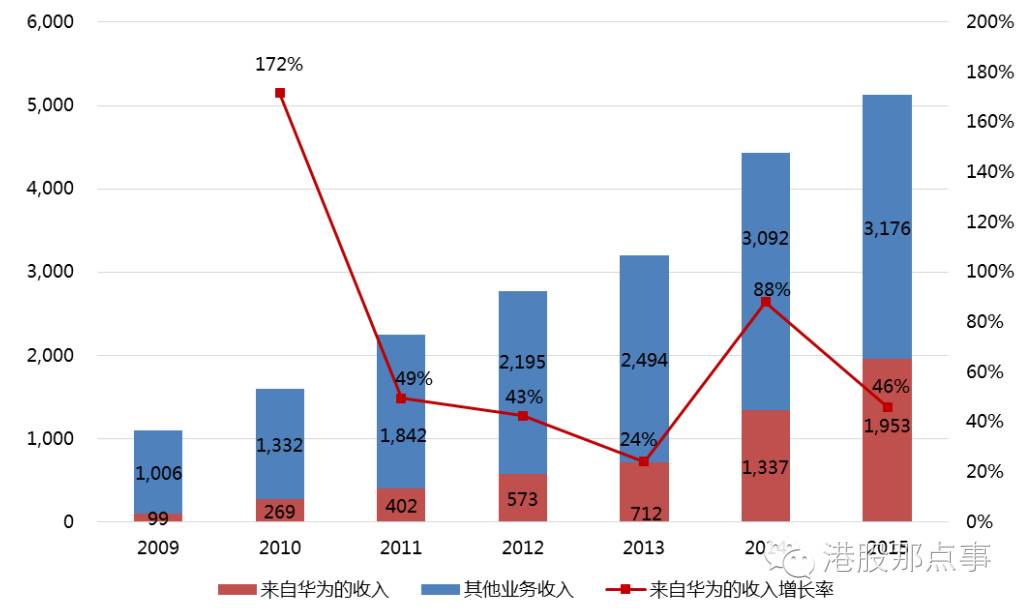

2009年起华为成为公司客户,2012年成立合资公司开始战略合作,2016年中软通过向华为发行新股的方式收购华为于合资公司的全部股份,华为升级为公司的战略股东。

在这期间,华为占公司收入的比例不断上升,今年来自华为的收入约占到公司收入的50%左右,而华为公司也把外包的约60%的业务给了中软,相信随着华为的发展,包括5G的前景,中软未来业绩增长值得保证。

华为收入占比:

华为对中软的帮助主要体现在:

1)华为年报提及三年收入翻番,人数要从17万减到15万,意味着更高业务需要外包出来

2)因为华为成为战略股东的关系,逐渐把以前软通及文思的业务交给中软,占华为软件外包的业务从去年的50%提高到今年的60%。

3)华为自身的增长,三年内增长性比较确定。

4)受益华为未来5G的发展。

现在为华为提供的服务不像过去那样只是在第一阶段做软件外包业务,而是进入到第二阶段,比如跟着华为,在海外做移动支付的唯一的DSV供应商。在国内,公司也是跟华为一起突破,包括一些新的领域如云计算,金融大数据等。

>>>> IIG线上业务

线上业务是互联网IT服务集团,中期增长率下滑,这是因为公司去年年底出售了培训业务的部分股权,出售后公司占培训业务股权比例不到50%,因此使得今年上半年不再合并报表,给互联网IT服务集团整体收入带来一定的负面影响,剔除培训业务的影响,线上业务的收入和服务收入均较去年同期增长2.1%。

线上业务目前是一个基于云的IT众包服务平台,JointForce(“解放号”) 。力图通过该平台以众包的方式整合 IT 资源,建立 IT 服务生态圈(IT 从业者、 IT 企业及客户) ,通过平台进行 IT 项目供求撮合,在提高 IT 行业效率的同时满足各方参与者的需求。

原理可以简单地比喻成淘宝+京东模式。淘宝模式是指,对于比较懂IT的客户,可以不用通过中软,直接在平台发包,找到合适的对接资源成交,这种情况下,公司向接包者抽取10%的佣金。京东模式是指对于不太懂IT的客户,也不希望直接找对接资源的,可以先把这个包发给中软,我中软对这个包进行拆包后再发到平台上,项目完成后再提交给客户,这种情况下,公司收取项目转包的差价收入。

解放号正式商用,截至今年9月底,线上接包个人工程师超过12万人,接包团队超过900个,接包企业资源超过2500家,发包企业用户超过12000家,今年累计需求发布的金额超过4个亿。目前运营情况非常良好,势头也很猛。

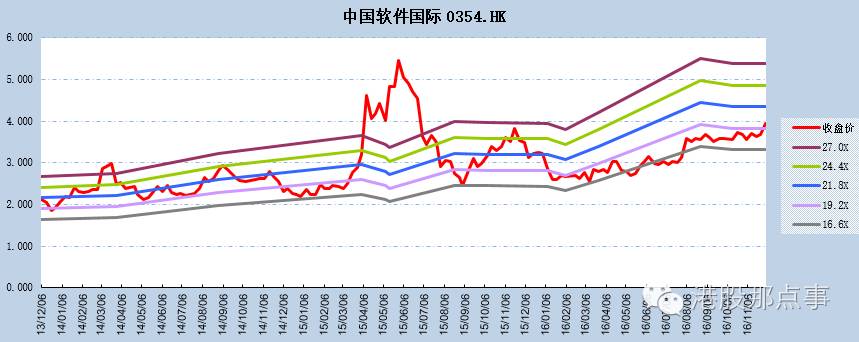

>>>> 估值

中软目前市值87亿港币,股价3.95港币,滚动EPS0.2港币,PE19.8倍,对比历史,低于中值21.8倍。

因为背靠大客户,所以未来几年业务收入比较好估算,预计2017,2018年的EPS可以保持30%左右的增长。

此外对比A股的东软国际,中国软件,浙大网新等,都是极大的高于中软国际。最后,因为股权分散的关系,不排除上演A股万科和神州数码的戏哟。

格隆汇声明:格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。转载本文,请务必注明来源“港股那点事”及作者。

利益声明:本文内容和意见仅代表作者个人观点,作者未持有该公司股票,作者提供的信息和分析仅供投资者参考,据此入市,风险自担!

由格隆汇打造的“决战港股”海外投资嘉年华系列峰会将自2016年10月19日(周三)至2016年12月30日,在全国8大核心城市隆重召开(深圳、杭州、上海、南京、北京、成都、厦门、广州)!

首次将中国境内的海外投资这个特殊群体(海外上市公司,拟在海外上市的公司,海外投资者、机构、监管层)聚拢在一起,结朋交友,共商全球资产配置大计。

格隆汇真心诚邀所有对海外投资感兴趣的朋友参加这次巡回峰会——这将是一次港股的“长征+北伐”盛会。期待您的参加!

第六站将于2016年12月9日(周五)在成都召开。

了解活动详细内容以及报名方式请点击阅读原文,到场参会者均会获得由“格隆汇”精心准备的精美礼品!