全球及中国智能手机市场增长乏力,新的市场竞争环境给中国手机厂商带来了新的考验:新机市场增量消耗殆尽,换机市场红海竞争成为常态,手机厂商们在硬件售卖之外,积极探索着其他商业化的手段,以小米为代表的互联网手机厂商走在了前列。

中国市场智能手机出货量增速连降

增速回落,换机领潮

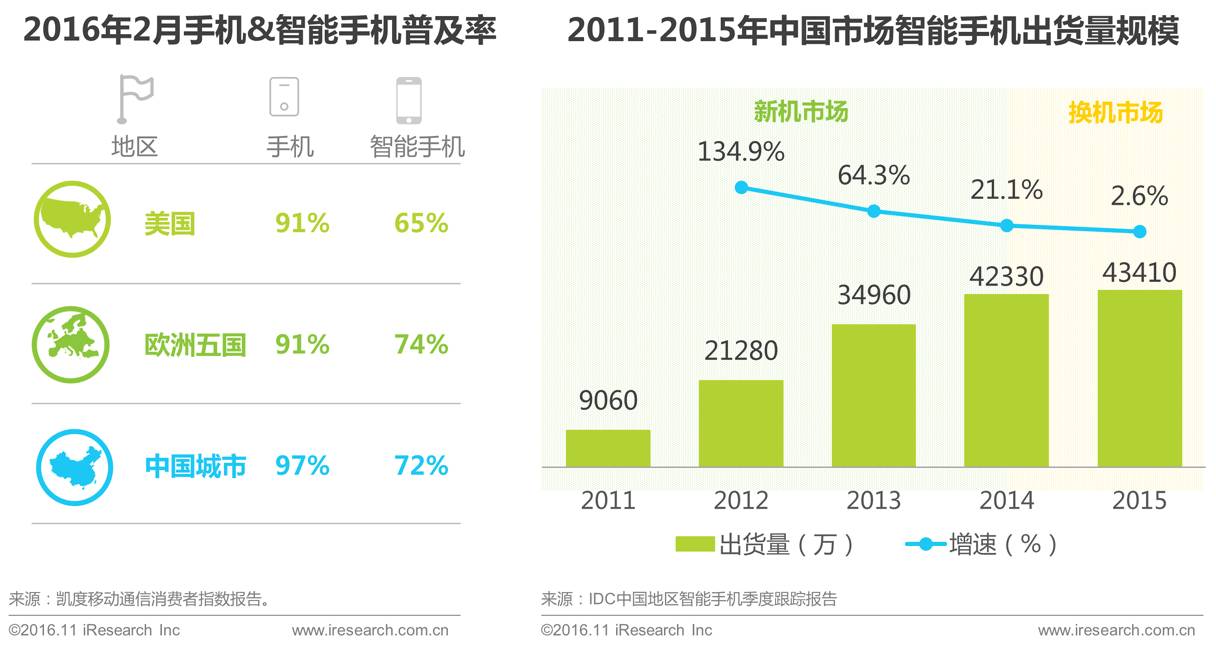

中国智能手机市场正趋向饱和,中国经常被称为新兴市场,但实际上目前中国城市的手机覆盖率已超过97%,72%的中国城市消费者都拥有智能手机,这与美国、欧洲等成熟市场现状一致。因此,市场规模增速回落的主要原因是首次购买者数量减少,中国智能手机市场的未来机会点在于用户升级换机的需求,中国已从新机市场变成换机市场。

发展历程:蜕变与回归

渠道变迁,竞相角逐

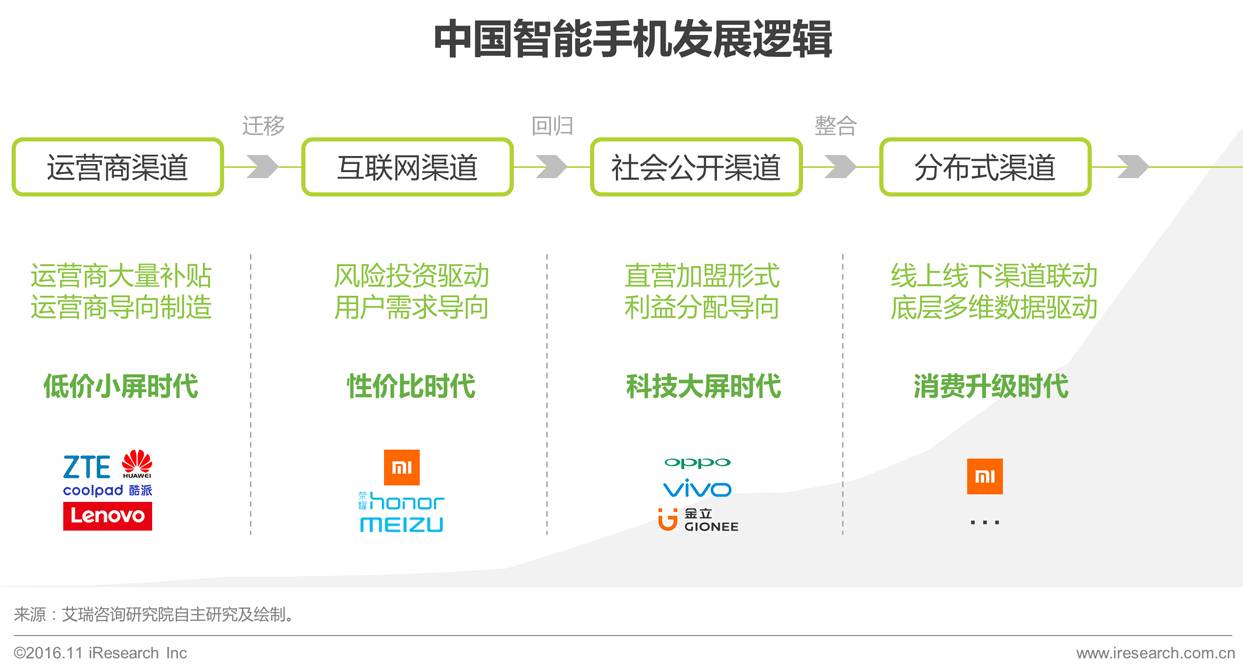

中国智能手机市场从2010年开始爆发,开始以电信运营商补贴为主,主要玩家是“中华酷联”(中兴、华为、酷派、联想)。至2012年开始第一波功能机向智能机换机的高潮,主要成就了HTC及三星这两大传统厂商以及小米为代表的互联网厂商,直至2014年,线上营销及电商行业高速发展,互联网手机品牌商逐渐成为市场主角,小米表现抢眼,快速冲到了当年出货量的第一位。2016年,有线下销售渠道优势的厂商开始爆发,在出货量上节节攀升,如华为、OPPO、vivo。数年来中国智能手机市场呈现了一幅多个厂商你追我赶竞相角逐的画面。

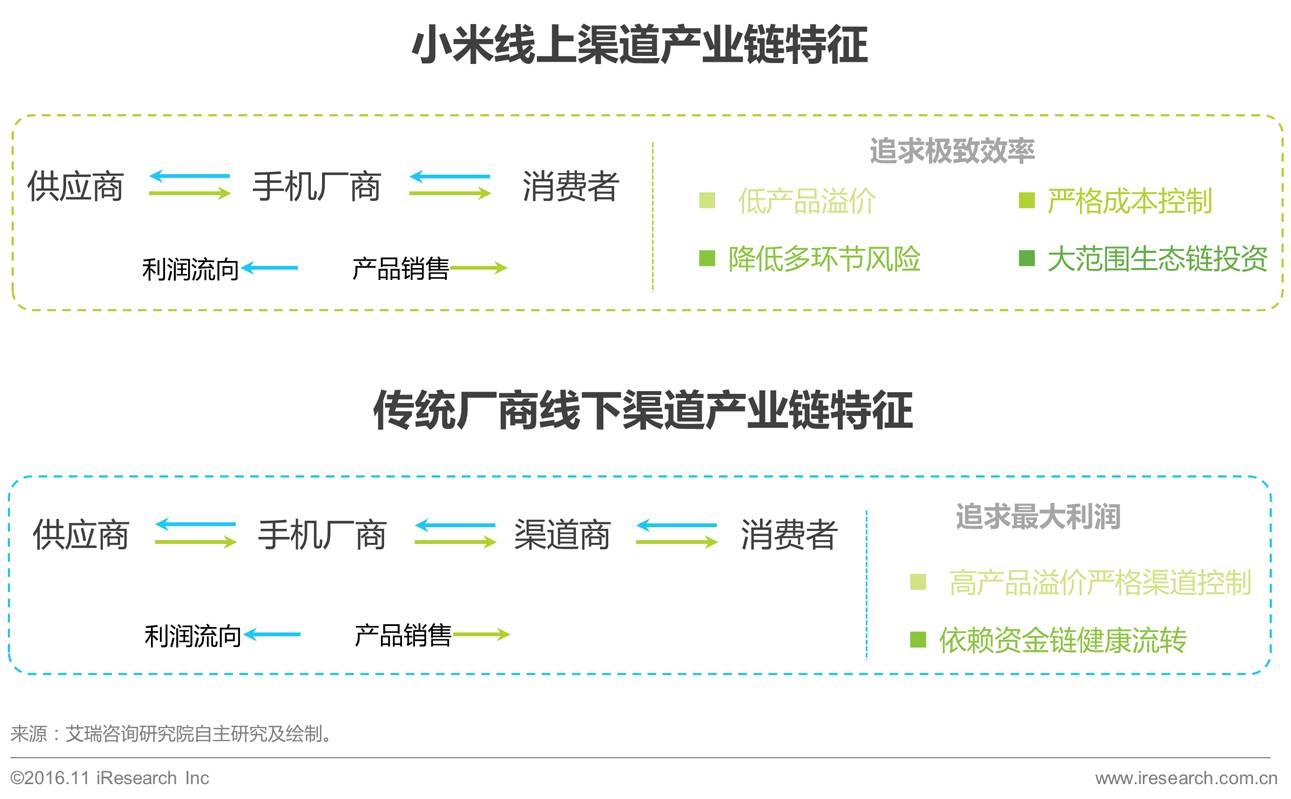

互联网厂商与传统厂商渠道战略对比

充分连接,效率为先 VS 溢价前提,各方共赢

小米的线上渠道战略遵循其商业模型:高度外向连接、充分交换和外包、严格的各环节成本控制、保持低产品溢价以保证高性价比、线上渠道销售占绝大多数减少多环节运营的风险、大范围投资上下游生态链企业,由小米输出做产品的价值观、方法论和已有资源。此外,目前小米也正在线下布局自己的线下店面小米之家,以争取三四五线城市的线下渠道用户,寻求手机销售的新增量。

传统手机厂商和自己的渠道商形成了长期稳固的利益共同体和价值共同体,在对渠道高度渗透、掌控的基础上,得以形成基于渠道能力的销售、服务、消费者洞察体系。此种商业逻辑在传统商业中较为常见,其持续运转的基础是产品溢价及资金链的健康运转,一旦二者之一出现问题,将可能有整个商业逻辑运转停滞的风险。

移动互联网经济高速发展

阵马风樯,三年内快速进入成熟期

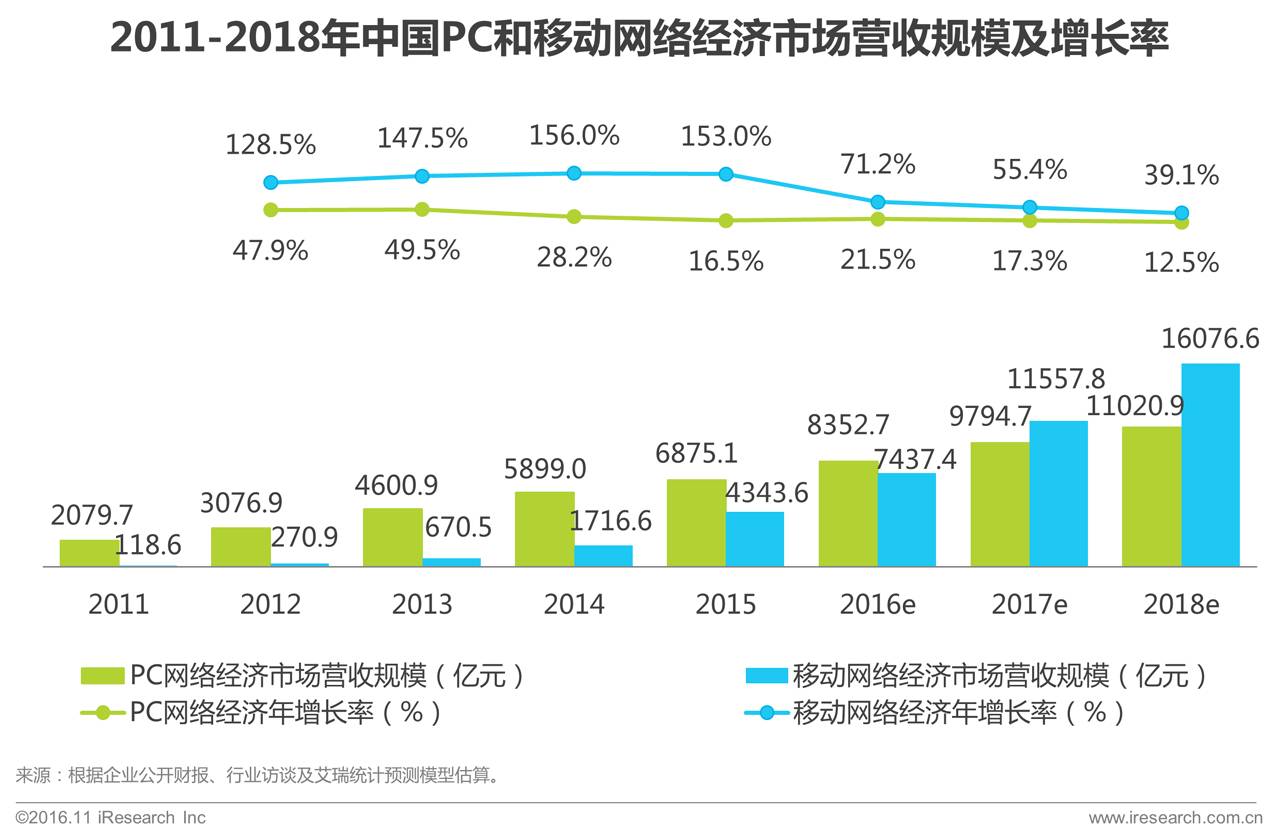

移动互联网来势疾劲,产业脚步奔袭三年后布局便几近加速完成,2013年至2015年,移动互联网经济市场营收保持了120%以上的高增长率,营收规模从2011年的118.6亿元跃升至2015年的4343.6亿元。

进入2016年后,虽然移动互联网经济保持了今后超越PC经济的趋势,但连续三年145%以上的高增长态势宣告结束,产业成长动力也由粗放的流量红利开采向发掘创新模式和深挖核心用户价值转变。

互联网流量入口的聚散变化

迁移聚散,入口由PC搜索转到移动App

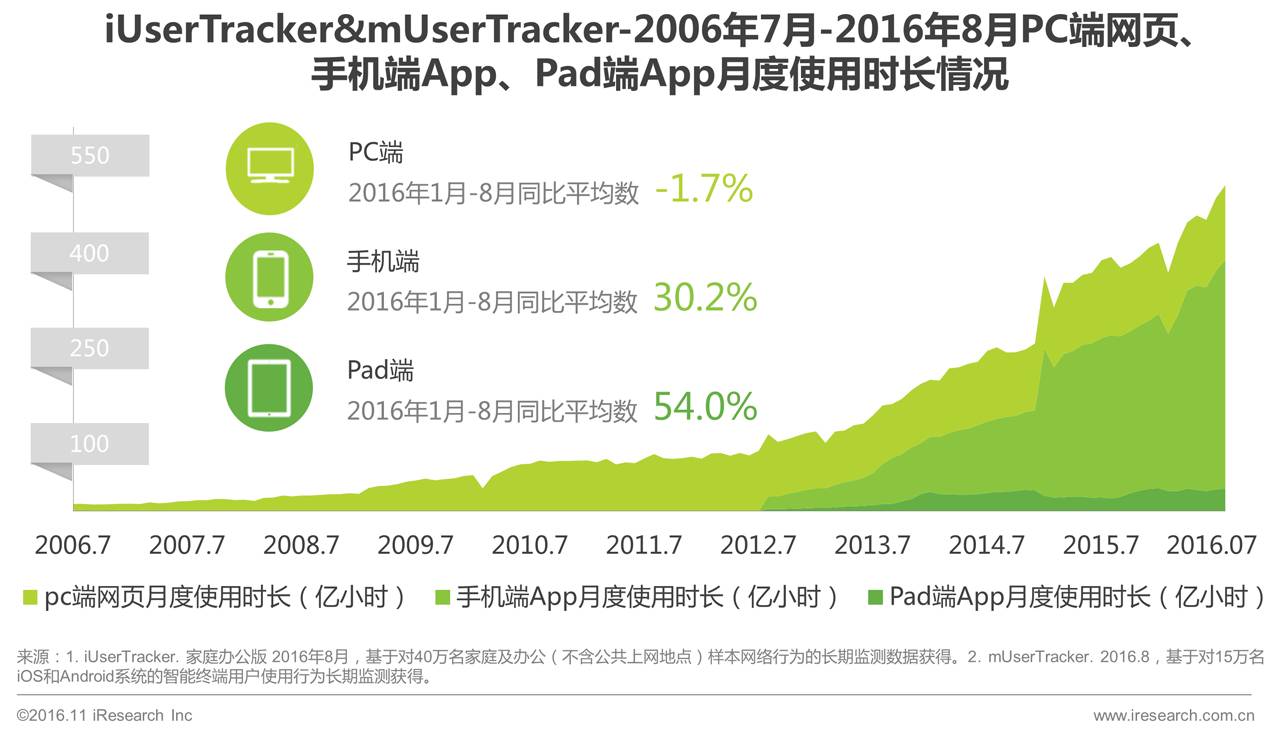

PC互联网时期,用户使用的主流媒介为PC,内容呈现的介质大都集中在Web上,主动聚类信息的网址导航和主动拉取信息的搜索引擎占据了流量入口的制高点。

移动互联网时期,PC所聚集的用户注意力规模增长停滞,用户使用时长的增量大量转移到移动端。2016年1月-8月,手机端App使用时长的同比平均数为30.2%,而PC网站端平均数为-1.7%显示出下降趋势。与此同时,移动多样化App生态的成型,也使流量入口从聚合的PC搜索、导航分散到众多的移动App上。

手机厂商商业化探索举措

硬件之外,天地广阔

中国手机厂商硬件售卖之外的商业化举措,大都属于增值服务,to B端有应用分发、游戏联运、应用预装以及广告营销,to C端则有付费主题及素材、硬件周边售卖等。尤其在to B端,以小米、魅族等互联网公司入局手机市场上引领的互联网商业模式实现方式为代表,以手机系统作为流量分发的入口,开展以“流量聚集——流量分发——流量变现”的主线,以增值服务利润来反哺高性价比定位。下面以应用分发和广告为例:

商业化手段之移动应用分发

分发市场面貌:小米与其他第三方应用商店占据第一集团

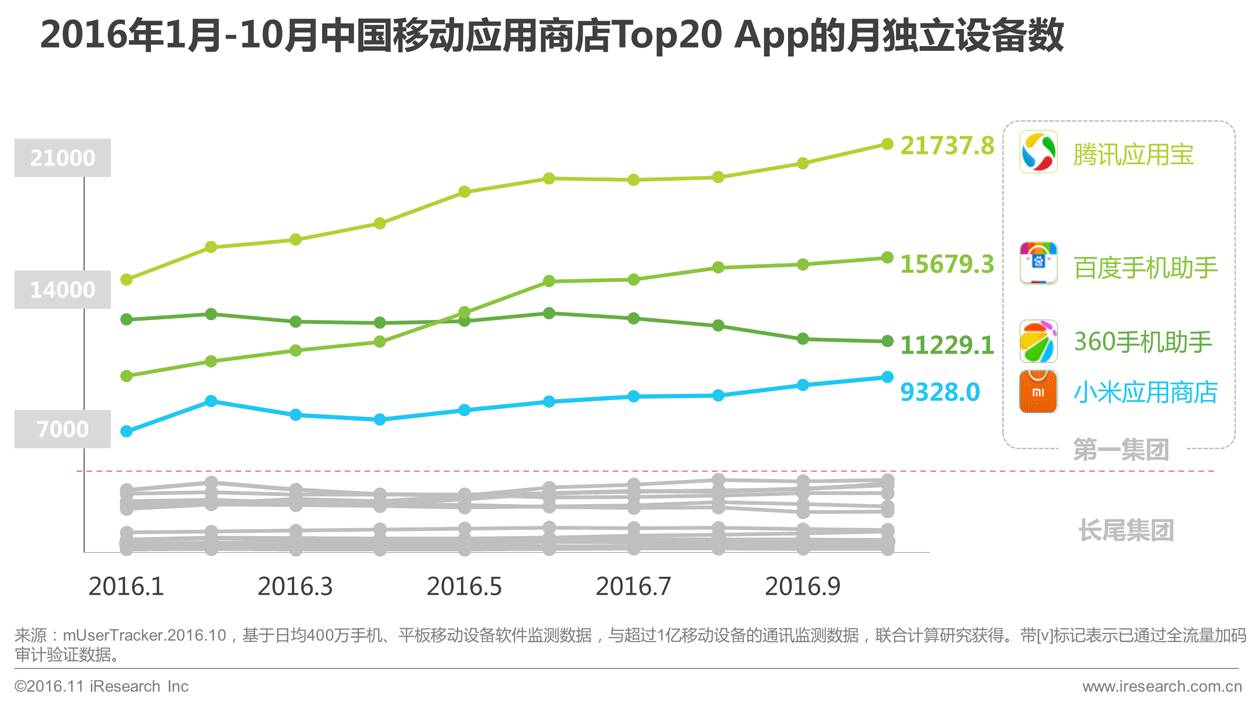

移动应用商店的风口热潮集中在2012年-2015年,从最早的第三方应用商店如安卓市场、安智市场的混战开始,再到BAT或自身扶植或斥资收购的91无线、豌豆荚、应用宝逐渐上位,三家互联网巨头对于国内移动分发的布局都已完成,移动应用分发的角力已进入尾端,正进入一个全新的竞争格局,手机厂商作为应用分发的一股新兴力量,正逐步抢占应用分发市场的蛋糕。

从2016年1月-10月中国移动应用商店Top 20 App的月独立设备数趋势来看,大部分主流应用商店的月独立设备数均稳中有升,其中小米应用商店作为手机厂商在应用分发方面的佼佼者,成功进击第一集团,对BAT、360系产品形成有力竞争。

用户使用情况:小米一枝独秀,设备数数倍于其他厂商

从手机厂商应用商店的使用情况看,小米处于绝对领先优势,在2016年10月月独立设备数及月度总有效使用时间上表现抢眼,其中月度总有效时间一项,小米指标数比排名2-9位的其他厂商指标的总和还要高。

小米应用商店在使用用户数量上远超于其他厂商,在分发流量规模指标上处于龙头位置。手机厂商商业化探索手段之一——移动应用分发领域,小米的商业化价值巨大。

手机厂商广告商业化的优势分析

1)规模流量:系统级使用意味着多个App的集成聚合,手机系统一定意义上成为超级媒体,进一步放大了品牌广告的橱窗效应。

2)组合资源:不同应用的广告位之间可以形成联动协同效应,部分厂商如小米甚至可以根据用户使用习惯,调整统一广告创意组中不同素材的呈现顺序,达到更柔和、更信息化、更贴近用户习惯的广告效果。

3)全态数据:割裂的媒体生态被整合统一:用户每天在使用多个不同App,每个App的行为记录彼此割裂,即使互联网巨头如BAT也无法将所有服务类别的应用全覆盖,UID体系无法获得全量数据,各个移动应用广告平台的多源数据的mapping和整合也是棘手难题,手机系统不存在App媒体和广告平台的以上短板,统一制式统一生态下的多样化媒体使用行为,成为手机手机厂商广告商业化的核心竞争力。

4)技术原生:手机手机厂商广告商业化本质上是媒体深度参与广告投放的过程,媒体与广告平台的数据接口高度统一,在对接上相比于传统的广告平台接入媒体平台顺畅许多,在从素材审核到报表输出的全过程节点都体现出全面的技术原生性,减少了各环节的操作风险。

5)跨屏联动是互联网手机厂商的优势,基于手机系统延伸,布局智能硬件生态系统,利用统一的云服务体系,可实现同一用户不同屏幕显示机会的抓取,并基于大体量的精准数据,实现在手机屏、OTT TV屏、平板屏等之间的配合投放和频次控制。

规模:小米广告平台大规模用户触达

广域推送,海量曝光

2.2亿小米用户数量,为广告主投放规模性广告提供了流量支持,MIUI系统为中国使用人数最多的基于安卓深度定制的系统,小米粉丝“米粉”具有鲜明特征,尤其是忠实“米粉”中有大量手机发烧友,他们对生活充满好奇,愿意为兴趣买单,具有极高用户价值。通过手机的大量优质广告位推送,可触达过亿级别体量的优质“米粉”用户,小米广告平台的广告资源具备优质“大媒体”的大流量规模属性。

全时:MIUI覆盖用户全天移动生活

全时监测,场景营销

手机系统作为接入互联网服务的第一入口,在集成用户行为数据、定义用户实时状态、辨识用户使用场景上有着先入优势,并且小米具有多年用户运营的成功积淀,MIUI自生软件已经对用户的基本生活全面覆盖,已经具备了“广告信息化”、“广告互动化”的前提,通过丰富的行为数据,小米可以精准判定用户的实时场景,通过场景的判定来确定投放适合该场景的广告,实现场景营销,提升转化率。

丰富:营销产品种类齐全

小米广告平台多样化营销方式

小米广告平台可满足广告主应用分发、效果广告和品牌广告的多重需求:小米应用商店的高活跃度保证了应用分发范围性开展的前提;多种预装的腰部应用和丰富的标签数据应用,保证了效果类广告主的精准推广需求;大规模用户曝光向品牌类广告主提供了品牌广宣的优质平台。

驱动:MIUI多维度多场景标签

数据赋能,智能识别

小米广告平台同时拥有媒体及移动广告平台的优势:(1)拥有媒体数据,小米系统集成了海量用户数据,小米可根据UID系统等技术手段识别判定真实用户状态,并且实现跨屏投放、频次控制、素材展示顺序调整、投放排期优化等提升ROI的措施;(2)拥有移动广告平台的技术支撑,DMP平台及后台架构,保证了数据处理的准确度和广告投放的即时优化。

多样:广告资源充沛

多个预装App广告位开放

小米的12款系统自带软件可开放广告位,包括应用商店、浏览器、安全中心、个性主题、短信等基础应用,也包括小米音乐、多看阅读、锁屏画报、小米视频&电视盒子、新闻资讯等娱乐及资讯应用。

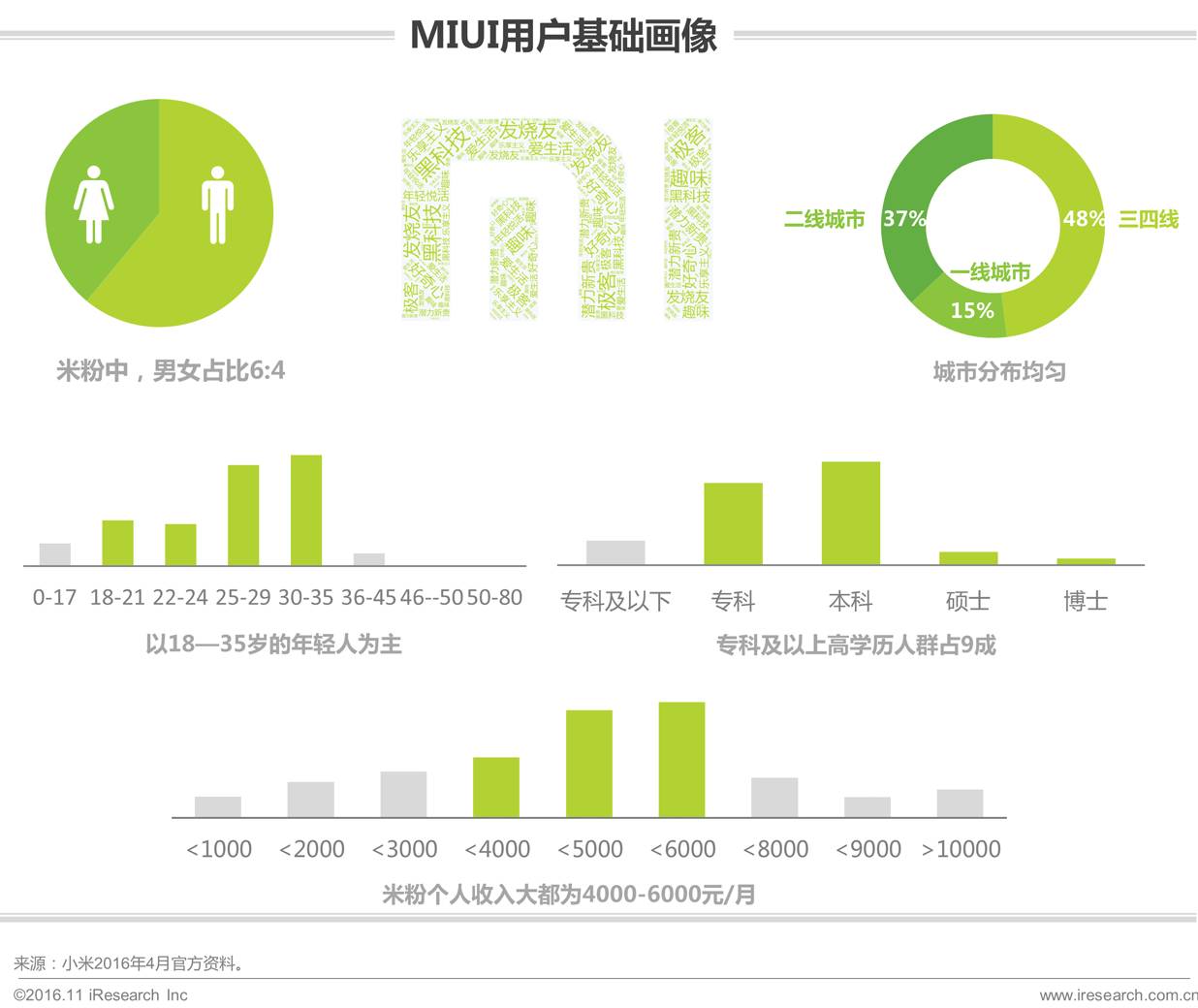

用户:高净值差异化“米粉”

潜力新贵,奋斗进阶

MIUI用户男女比例6:4,更多分布于二到四线城市,以18-35岁的年轻人为主,高学历人群超9成,个人平均收入4000-6000元/月,属于社会潜力股,充满了热衷于黑科技,为兴趣买单,为品质付费,充满好奇心和想象力,可称之为奋斗中的进阶青年。