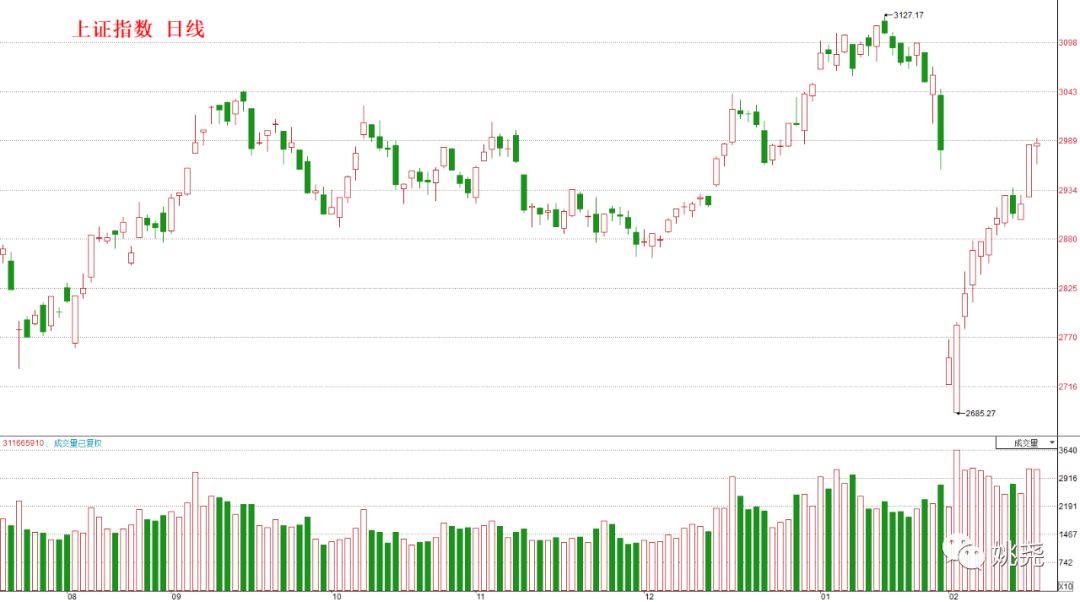

今日上证指数上涨1.35点,收盘报2984.97点,成交量为3750亿元,如下图所示:

上证指数在连日大涨之后,今天出现震荡整理,成交量创出反弹以来的新高。

只要量能得以维系,上证指数的确存在突破前期套牢密集区,甚至创出反弹新高的可能。

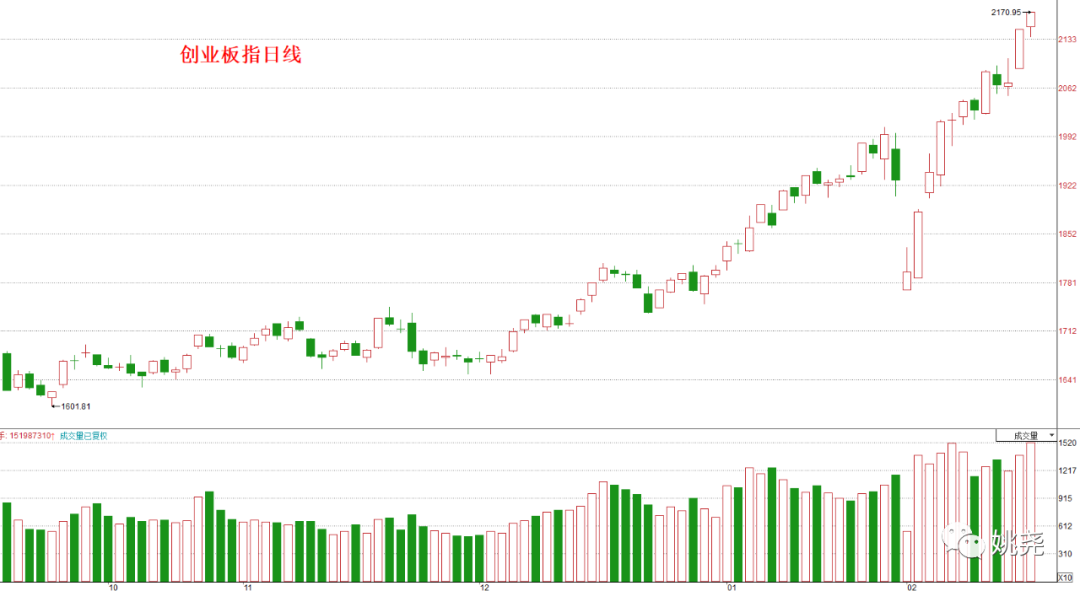

不过在策略上,我们仍然倾向于以创业板指为代表的科技股,请看下面这张创业板指的日线图:

可以看到,创业板指今日再次放量上涨,量与价皆创出反弹新高。

因此,我们仍然是对创业板指持积极乐观态度,就不再多做分析了。

昨天晚上有不少读者留言,说怎么刚出ICU,就进大保健?

又说之前预测的,在大牛市启动之前的那一跌,还会不会有?

对此,姚尧的观点是,跌是肯定会跌的,实体经济的问题迟早会反应到股市上来,只是时间被向后推迟了。

由于你们能够理解、而我又不敢再公开说的原因,政策面现在就是不允许股市跌。

由于政策面不允许股市跌,所以就不断释放流动性。

由于资金面极度宽裕,于是技术面走得就非常漂亮,我们也只能顺势而为。

真等到大盘不行的时候,市场会给出信号的。

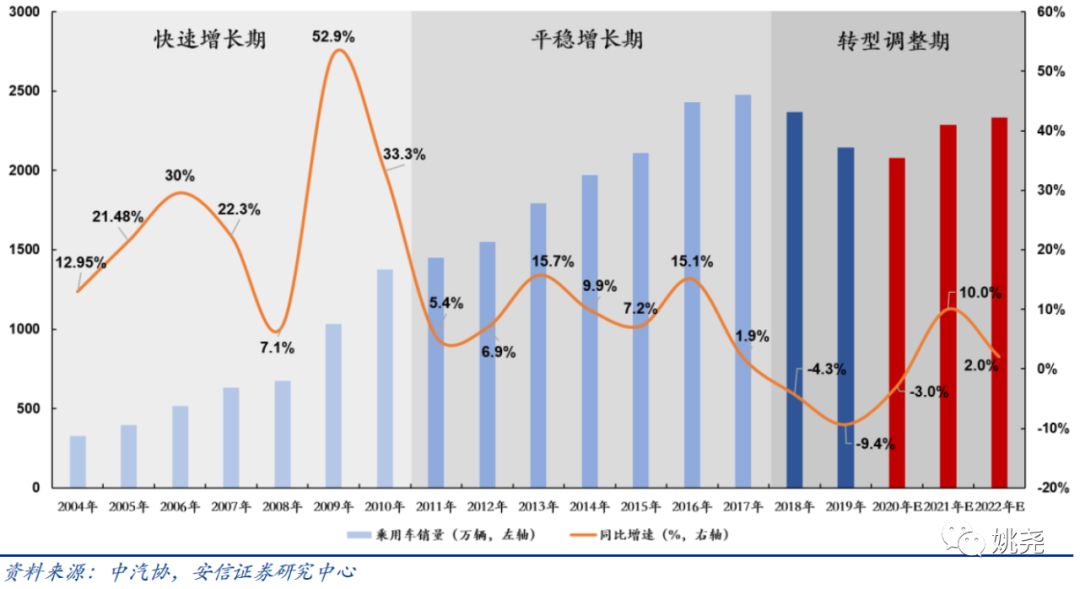

今天跟大家谈谈汽车行业,请看下图:

这张图是我从安信证券的一份研报上截取来的,柱状是历年乘用车的销量,橙色曲线是同比增速。

最右边三列红色的,是安信证券对今后三年的预测,我们先不管它。

可以看到,在2004至2010年这段时间,乘用车销量的平均增速大约是27%左右,2008年因为金融海啸而大跌,马上2009年就因汽车下乡而出现报复性反弹。

自2011年至2016年,乘用车销量的平均增速大约在8%左右,而自2017年开始,乘用车销量增速出现大幅下滑,2017年增长仅为1.9%,2018年是数十年来的首次负增长,增速为-4.3%,2019年进一步下滑,为﹣9.4%。

考虑到今年碰到这事,恐怕再次负增长将不可避免。

这样一来,汽车行业将在2018、2019、2020连续三年负增长,加上2017年的1.9%,也比负增长好不了太多。

对于绝大多数行业而言,连续三四年负增长,基本上都会见到行业低点,都会酝酿触底回升,更何况是汽车这种长期来看需求只会增加、不会减少的行业?

因此,我们认为汽车行业正处在一轮牛熊周期的转换点,未来三年内的机会是比较确定的。

上图中,安信证券对今后三年的预测,数字上是否精准姑且不论,但思路应该是没有太大问题的。

具体到选股方面,由于众所周知的原因,我已经不方便点个股的名字了,只能是大家交流一下方向和思路。

据统计,3-6年车龄的二手车交易量是最多的,约为42.5%,其次是三年以内车龄的二手车,约为23.5%。

我们大概取个平均数,一辆车开到四年,车主差不多就会想换车了。

对照上面那张乘用车销量图,我们可以看到,销量最高的是在2016和2017年。

如果以四年计算的话,2016年买入新车的车主,将在2020年换车;

2017年买入新车的车主,将在2021年换车。

即便说宏观经济不好,暂时压抑了购车需求,那也没关系,反正这个需求总是在的。

最多原计划今年换的,改成明年再换;

原计划明年再换的,改成后年再换。

但换是肯定会换的,经济不可能一直不好,所以车主也不可能一直不换车。

而一旦他要换车,多半是会换更好的品牌车,而不会买一辆档次相同的新车,更不会买一辆档次更低的新车。