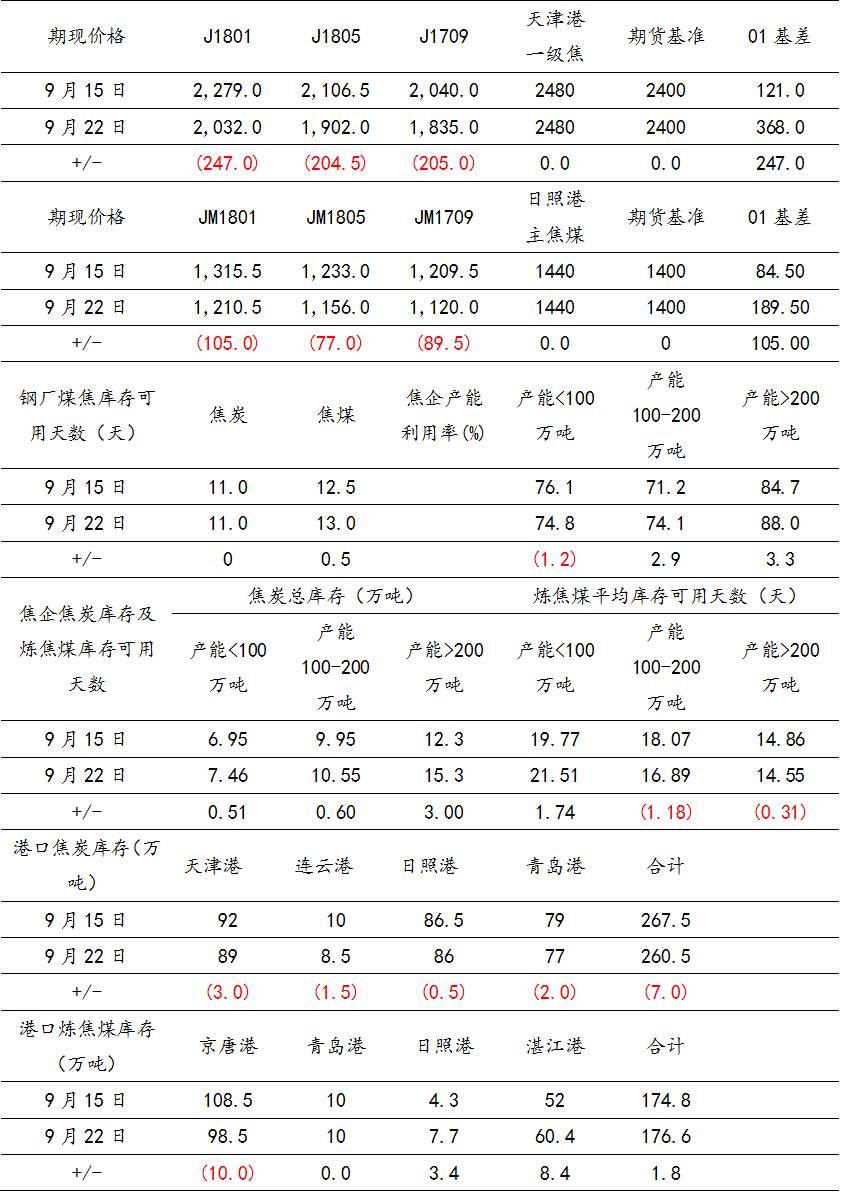

焦炭,本周华北、华东环保检查结束,焦企产能利用率明显回升,焦企焦炭库存也出现小幅上升。焦炭市场暂稳运行,主流市场累计上涨660元/吨,焦企效益良好,无环保要求地区焦企生产积极性较高。 钢厂高炉产能利用率维持高位,焦炭需求暂未出现明显下滑,但随着高炉限产临近、钢厂利润下滑,焦炭需求边际开始走弱。操作上建议焦炭01在2000附近减持,剩余空单谨慎持有。

焦煤,焦企利润依旧良好,独立焦化厂近期焦煤采购仍较为积极,但焦企焦煤库存可用天数也接近近五年高位。由于各地焦化限产陆续执行,焦煤边际需求也将走弱;焦煤库存继续从煤矿向终端转移,焦煤煤矿库存继续下降。从中长期看,焦煤产能将稳步释放,需求端受环保限产影响将出现明显下滑,焦煤供需边际逐渐走弱。操作上建议JM01空单部分止盈。

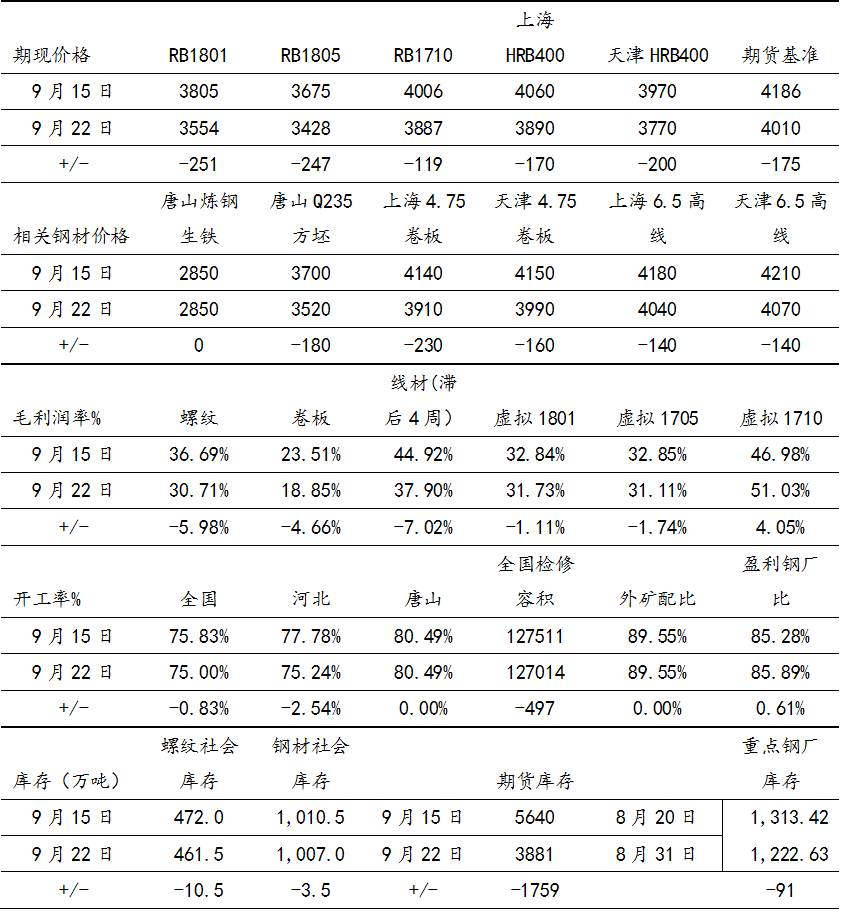

表 1:钢材每周数据汇总

资料来源:wind,浙商期货研究中心

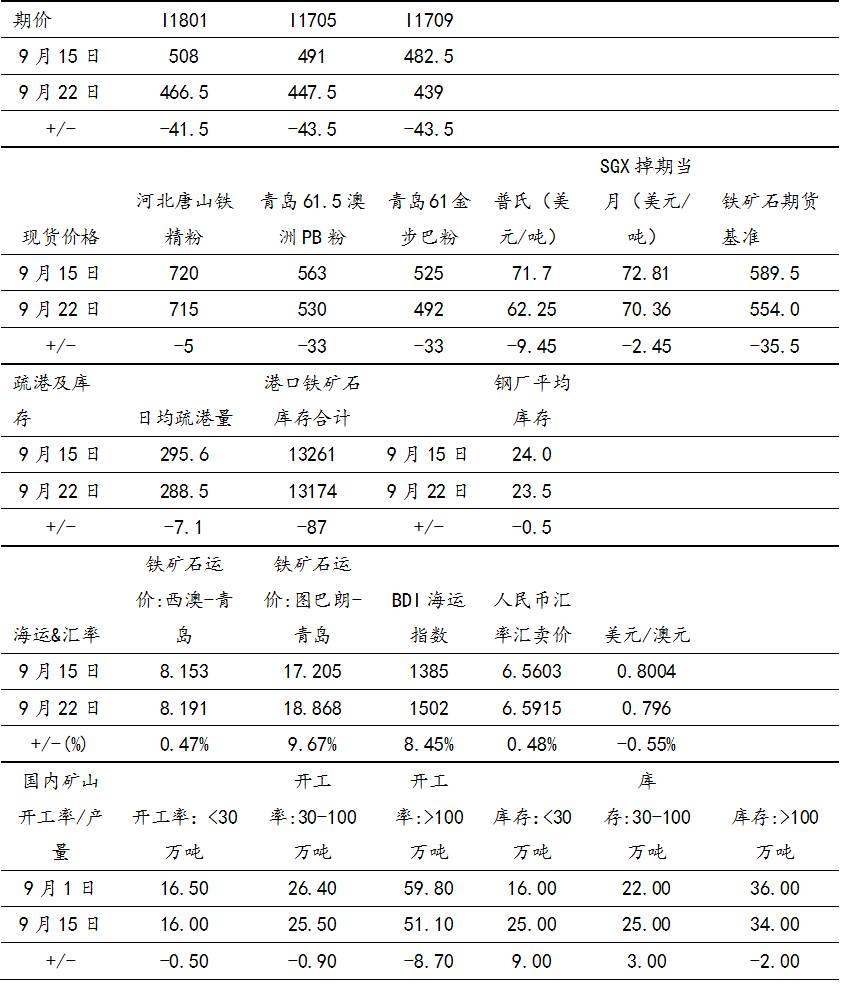

表 2:铁矿石每周数据汇总

资料来源:wind,浙商期货研究中心

表3:焦炭焦煤每周数据汇总

资料来源:浙商期货研究中心

【浙商天然橡胶研究 徐涛团队】天然橡胶当周综述20170924

供应端,东南亚泰国产区即将结束季节性雨季,后期整体雨水量或将下降,配合期货市场持续下跌,原料收购价格预计震荡下行,期货市场暴跌,以及产胶国会议没有实质性协议,船货价格宽幅下行,当前美金胶内外盘仍处倒挂,国内贸易商订货仍以刚需为主,9月产量预计环比稳定。国内市场,现货方面,现货价格宽幅下行,重心大幅下降,主要由于国内市场的回调以及天胶下游工厂无意囤货挺价,导致盘面持续下行,导致现货价格的跟跌,当前市场整体成交有所好转,不过主要是套保盘回补盘面空单。基差,由于轮胎厂整体开工较低,补库意愿不高,尽管混合胶市场的成交有所好转,大部分都是贸易商询价,混合大幅贴水盘面,整体基差小幅收敛。价差,据计算,期现套利全乳4个月持仓成本接近500,混合4个月持仓成本接近400,9-5价差在100以下,可以介入反套,9-5价差在400以上可以介入正套,1-5价差在400以上正套可以入场,100以下可以介入反套。替代品,天胶、合成价差继续倒挂,尽管天胶盘面暴跌以及合成胶部分套利盘出货下开始下调,不过对比天胶价格跌幅较低,后期预计丁二烯价格有回落风险以及套利盘加速出货合成胶市场预计处于震荡下行。需求端,轮胎厂开工率低位稳定,主要由于山东部分地区环保监察趋于稳定,部分中小轮胎厂恢复开工,利好整体市场开工,部分助剂原料供应有所缓和,轮胎货源紧缺的现象有所好转,部分企业成品库存量环比有所提升,短期轮胎厂以补发前期订单为主,出货情况较为顺畅,短期预计整体开工率低位稳定,关注下游去库存节奏。短期天胶基本面变化不大,合成胶宽幅下跌或对盘面支撑力度下降,临近节假资金避险情绪升温,操作上建议不做多。

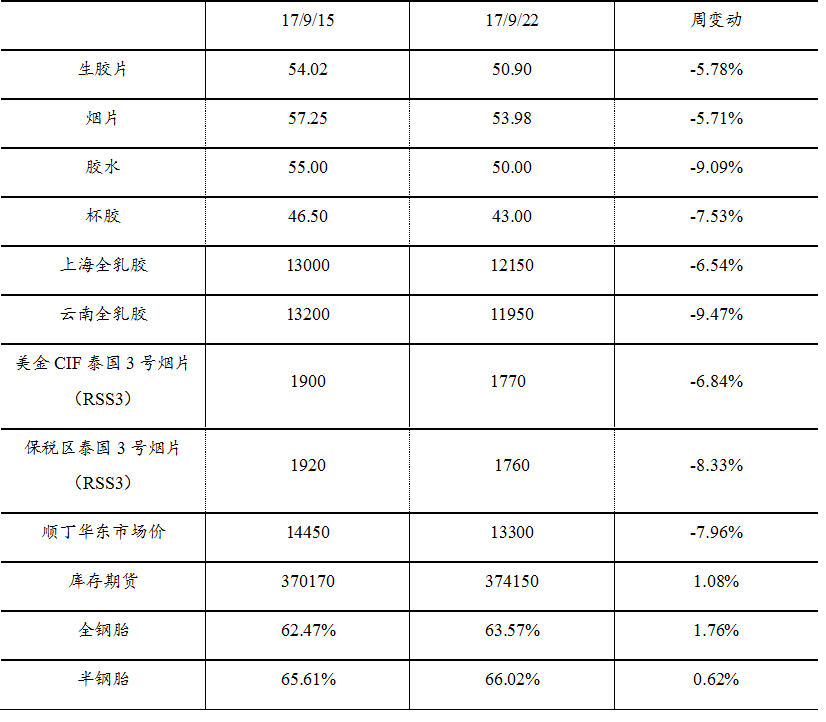

各数据对比表

资料来源:浙商期货研究中心

【浙商能源化工品研究 吴铭团队】LLDPE、PP当周综述20170924

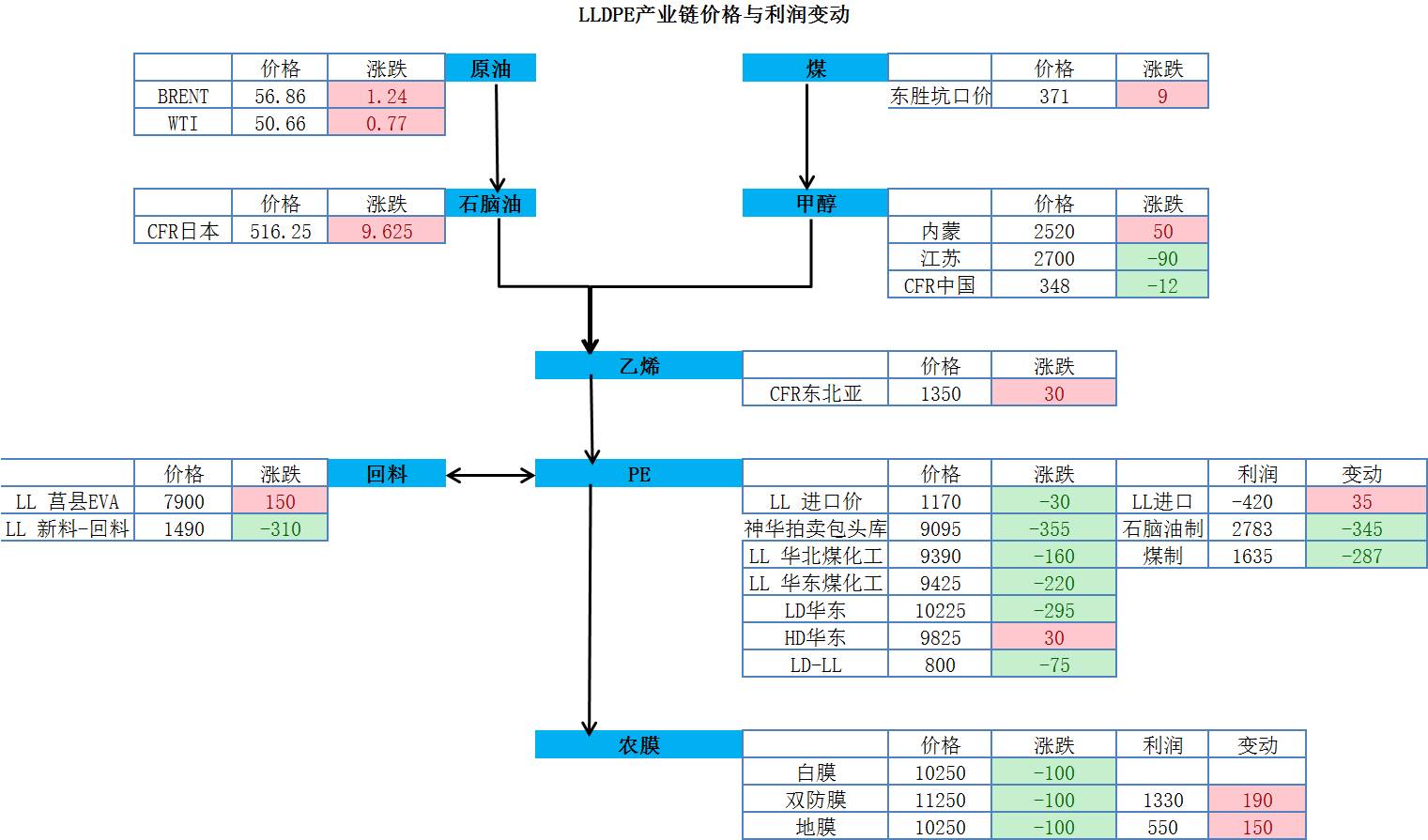

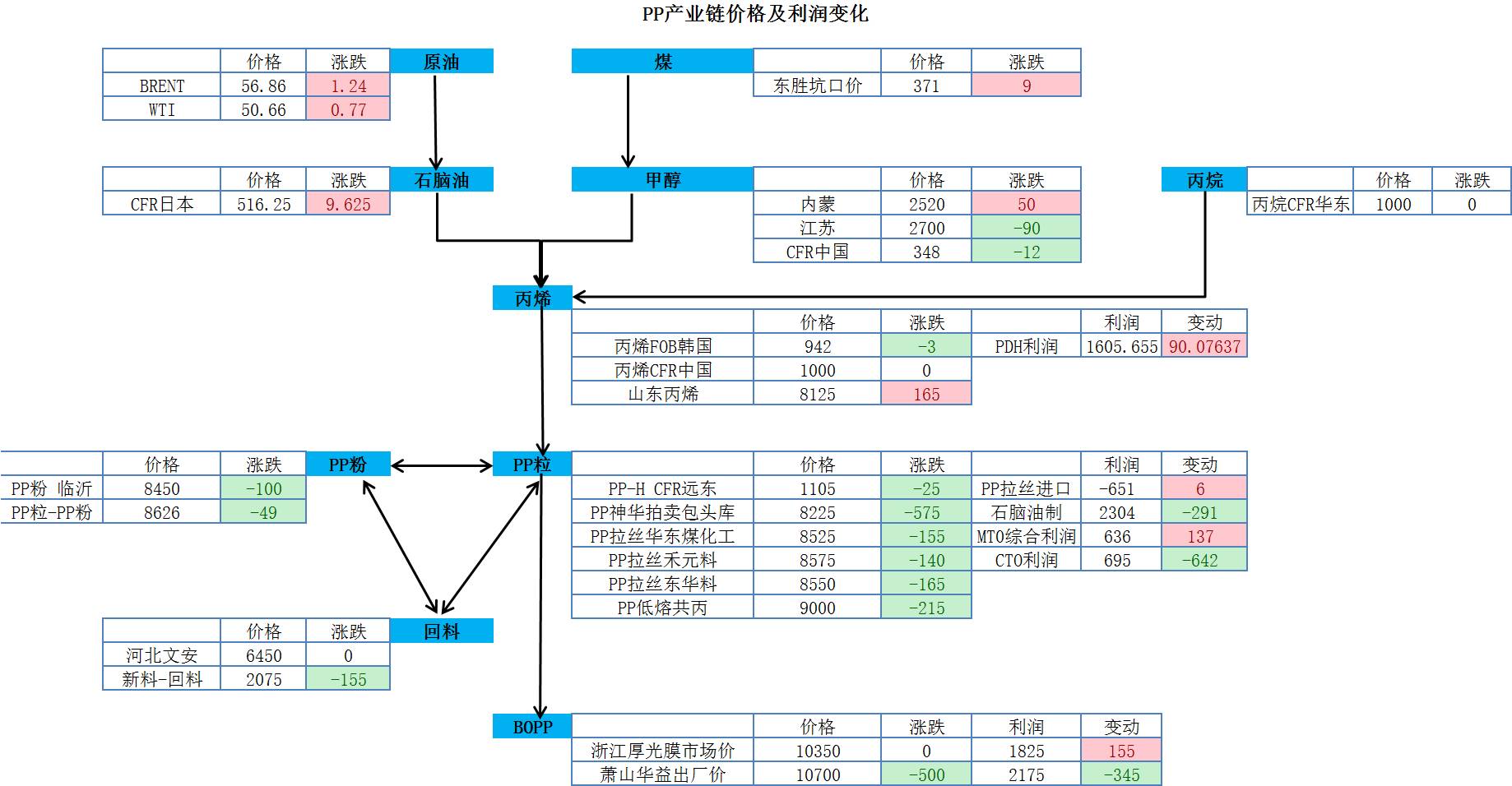

LLDPE现货成交维持清淡,基差快速走强。产业链供应端压力仍大,一方面,套保盘盈利平仓,盘面锁定货物流向现货端,加大流通货量;另一方面,考虑到国庆累库压力,节前石化维持降价去库策略。需求端,华北棚膜需求正处于旺季,需求端支撑仍存。库存端,社会库存快速累积,接近去年同期水平,仍是打压盘面的重要因素,上周建议入场的L1801空单可逐渐止盈离场,节前不做多。与PE类似,PP目前交易主逻辑为社会库存边际累积,上周建议入场的PP1801空单可逐渐离场,暂不做多。另需关注的是:1、粉料端支撑;2、MTO综合利润持续收窄过程中,MTO装置负荷的变化。跨期方面,考虑到远月需求预期转淡,LPP远期曲线有反转概率加大,可尝试正套操作,即买L1801抛L1805、买PP1801抛PP1805。跨品种方面,短期来看,一方面现货端PP成交情况好于L,另一方面PP粉料及成本支撑较L更强,L-PP价差有收敛需求,前期入场买L抛PP头寸可部分止盈,滚动持有剩余头寸。

PE产业链变动:

PP产业链变动

【浙商能源化工品研究 吴铭团队】甲醇当周综述20170924

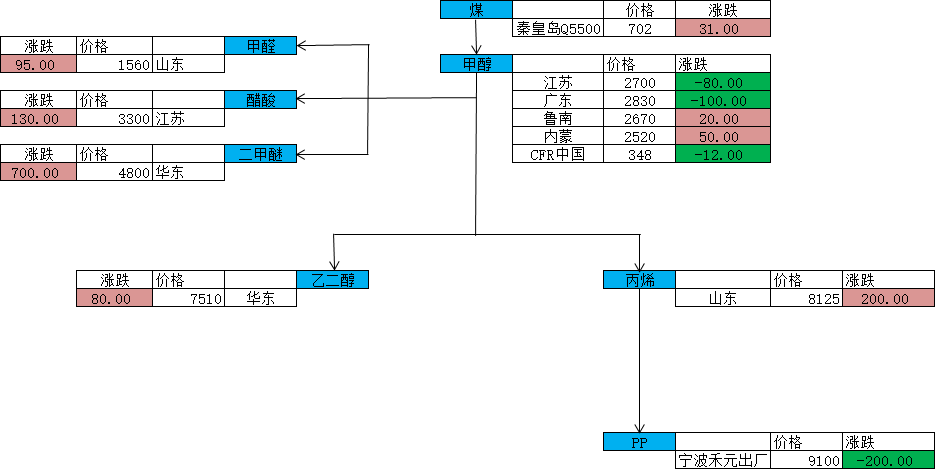

供应方面,开工率维持高位,内地供应有所恢复,不过主产区库存仍未见明显积累,对甲醇市场有较为明显的支撑。而港口方面,港口库存有所上升,整体处于较高水平,不过随着国内套利窗口的逐渐关闭,内地货源对港口的冲击或将有所减弱。需求方面,甲醇传统下游延续恢复,多数品种利润率及开工率均有所上升,加之国庆假期将至,厂家或有节前备货操作,将对甲醇市场有所支撑。而新兴下游方面,甲醇制烯烃开工率变化较为有限,整体继续维持较高水平,对甲醇市场的支撑仍较为可观。此外,需关注神华包头及大唐多伦重启情况,以及蒲城清洁能源和山东神达的检修计划。基差方面,由于期货的大幅下跌,甲醇基差本周由负转正,且后市仍有继续扩大的可能。后市来看,国内开工率处于高位使得供应较为乐观,港口库存较高对市场有所压制,部分新建甲醇装置有投产预期以及传统下游开工仍受到环保及安全生产等因素限制是主要利空因素,而主产区库存有限,进口利润下滑使得进口有减少预期以及传统下游恢复及节前备货将对甲醇市场有利好影响。总体来看,在周边品种带动下,加之利空因素仍对甲醇市场有较为明显的影响,甲醇下周或仍将偏弱运行为主。不过下游节前备货等因素将对甲醇有所支撑,使得甲醇短期继续下跌的空间或受到一定的限制。此外,临近国庆长假,甲醇整体交易氛围将有所转淡。因此操作上建议,甲醇暂不建议做多,轻仓过节。

甲醇产业链价格周变动:

资料来源:浙商期货研究中心

【浙商能源化工品研究 吴铭团队】PTA当周综述20170924

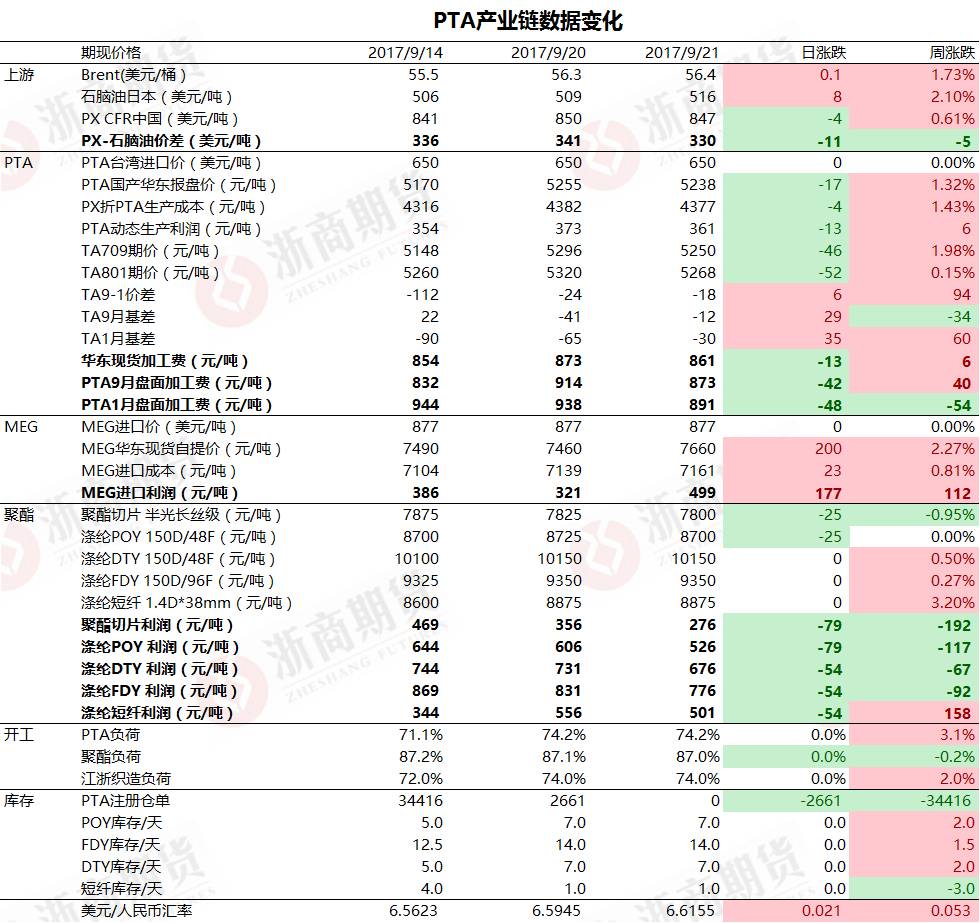

主导TA偏强的因素主要有两个,一是旺季,四季度为终端消费旺季,聚酯在高利润下维持高开工,且聚酯库存不高,对TA的需求有延续性;二是库存,当前TA社会库存偏低,9-10月聚酯新投产加上PTA装置检修,库存有进一步下降趋势,而PTA装置投产将在11月后,因此低库存同样有延续性,且库存边际在不断走强,现货将带动期货上涨。操作上建议TA801逢低做多为主,止损5150。跨期方面,现货偏紧格局下基差将走强,TA1-5价差仍有扩大动力,逢低可介入,目标200以上。

PTA产业链价格及利润变化

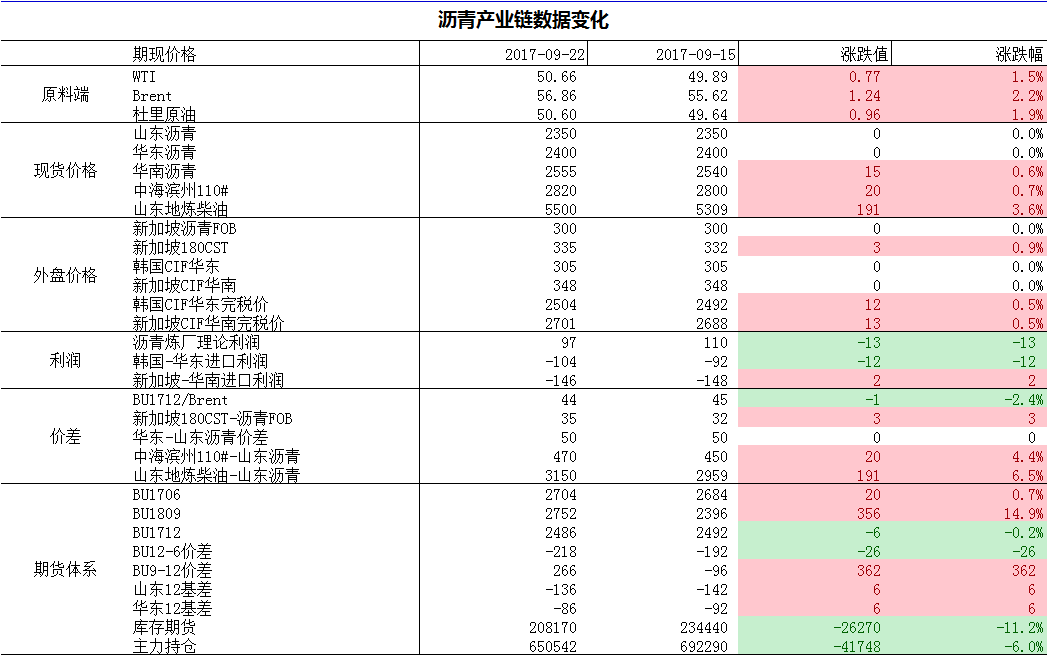

【浙商能源化工品研究 吴铭团队】沥青当周综述20170924

本周沥青止跌反弹,主要逻辑在于需求回升带来的炼厂库存压力缓解。环保放松后,部分终端项目赶工收尾,带动需求回升,在炼厂开工回升状态下库存依然得到下降,显示终端道路需求释放力度依然较大,预计能持续至10月份,现货在高供应下将持稳为主,且焦化效益回升下,炼厂或为缓解库存压力转产焦化料,对沥青价格有支撑。建议沥青短期空单规避,长期仍以偏空思路为主。

沥青产业链价格变化

【浙商有色金属研究 陈之奇团队】有色金属当周综述20170924

铜

美联储宣布计划10月开始缩减资产负债表,并暗示今年稍晚可能再升息一次,同时标普将中国长期主权信用评级从AA-调整至A+,需求忧虑引起铜价近期出现明显下挫。库存方面,LME铜库存的大幅增加也对铜价起到一定压制作用。建议关注沪铜5.2万附近压力,空单择机逢高进场。

铝

近期因焦作万方铝业股份有限公司、中铝中州铝业有限公司提前进入冬季错峰生产,限产限排30%以上,受此消息提振,铝价一度突破17000元/吨关口,但利好消息缺乏持续性,且金九旺季消费转好局面并未有出现,后期仍需关注限产政策落实结果。预计铝价仍然受限产政策影响,料短期维持高位,建议多单高位减持,区间预计15500-17800元/吨。

锌

锌矿方面,受环保因素影响,部分地区矿山增产不及预期,锌矿加工费继续维持低位。精锌方面,交易所精锌库存及社会库存继续下滑,现货升水依然维持高位。近期环保影响有所消退,但地产投资持续下滑恐将拖累锌锭下游镀锌板需求。受锌锭显性库存依然偏低支撑,预计锌价维持高位震荡走势,建议不做多。

镍

本周菲律宾新任环保部长任命遭受推迟,菲律宾镍矿政策仍存不确定性。镍铁方面,利润修复推动镍铁厂陆续复产,9月镍生铁产量有望继续增加。此外,废不锈钢采购开票问题有望解决,原生镍消耗预计将有所减少。需求方面,近期印尼青山不锈钢陆续流入市场,不锈钢供应持续增加。随着房地产调控进一步升级走弱及不锈钢供应回升恐将继续拖累不锈钢价格,镍价仍有回调风险,建议沪镍空单持有。