分析师:胡独巍,执业证号:S0100518100001

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供民生证券的专业投资者参考,完整的投资观点应以民生证券研究院发布的完整报告为准。若您并非民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

8月23日,环旭电子发布2019年半年报:营收146亿元,同比增长14.05%;归属于上市公司股东的净利润3.89亿元,同比减少0.67%;扣非后归母净利润2.51亿元,同比减少35.03%;经营活动现金流净额为5.58亿元,同比增长1,025.39%。

(一)

、

Q2业绩略低于预期,因海外业务扩张,期间费用大增拖累业绩。

1)Q2营收69.30亿元,同比增长5.33%,略低于我们的预期;Q2净利润1.66亿元,同比下降18.83%;Q2毛利率为9.52%,同比下降1.1pct,环比下降0.38pct;净利率为2.4%,同比下降0.7pct,环比下降0.51pct。

2)业绩下滑主要原因:(1)综合毛利率下降0.74pct;(2)因19年拓展运营规模和增加海外据点等影响,管理费用同比增加约1.45亿元、研发费用新增约0.47亿元,期间费用同比增长2.37亿元,增幅达到27.19%。

(二)、

工业类和消费电子类产品增长最快,下半年旺季盈利将逐步恢复至正常。

工业类收入20.64亿元,同比增长65.09%,去年进入新的大客户,上半年订单持续增长,Q2营收同比增长40%;手表等穿戴产品Q1订单增长明显,消费电子类收入46.58亿元,同比增长41.15%;受贸易摩擦和下游行业需求减少影响,电脑类和存储类产品营收同比下降,电脑类收入16.28亿元,同比下降9.64%,存储类收入2.96亿元,同比下降17.33%。通讯类和消费电子下半年进入旺季,受益于费用管控、消费电子大客户新品导入,盈利能力将逐季改善。

(三)、

汽车电子类产品有望扭亏为盈,

SiP

业务将受益

5G

趋势。

受益于导入新客户及运营改善,汽车电子类收入8.72亿元,18年获得Nissan 车厂认证,取得其全球电动车动力供应系统订单,每年新增营收2000万美元;

今年公司优化墨西哥产能和存货管理,预计全年有望扭亏为盈,未来将受益于新客户陆续导入并量产,营收有望突破3亿美元。

通讯类收入49.66亿元,同比-3.05%,未来5G射频通讯和穿戴产品有望采用SiP方案,公司与高通合作紧密,将有望受益5G趋势。

(四)、

拟推出核心员工持股计划和股权激励,业绩考核标准较高,彰显未来信心。

本员工持股计划分三期,来源为股份回购,预计三期总量不超过640.3万股:

第一期员工持股计划参与人数为25人(董监高11人,其他14人),受让股份预计不超过128.06万股(占总股本的0.29%),于19年设立、20年实施,锁定期为12个月,考核标准为19/20/21年每年ROE≥10%、过户比例分别为20%/35%/45%。

本激励计划拟授予2240万份股票期权(约占总股本的1.03%),首次授予1,792.20 万份,预留447.80 万份,首次授予的激励对象共计536 人,行权价格为13.34 元/股,行权比例分别为40%/30%/30%,考核标准为19/20/21年每年ROE≥10%。

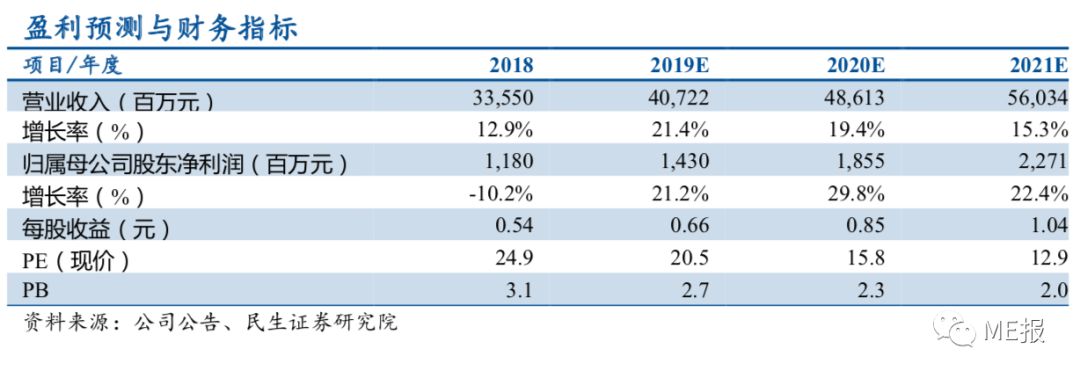

预计公司2019~2021年实现归母净利润14.30亿、18.55亿、22.71亿元,对应EPS分别为0.66/0.85/1.04元,当前股价对应2019~2021年PE分别为20.5、15.8、12.9倍。

参考SW电子制造行业目前市盈率(TTM、整体法)为34.4倍,维持公司“推荐”评级。

四、风险提示

1、贸易摩擦风险;

2、消费电子增速放缓;

3、原材料价格波动风险;

4、汽车电子新订单进展不及预期。

本篇报告内容来源于民生证券研究院

《

环旭电子(601231):

中报业绩略低于预期,股权激励彰显未来潜力》20190826

本微信号(订阅号/公众号)发布内容仅供民生证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本微信内容而视其为客户。本微信号不是民生证券的研究报告发布平台,任何完整研究观点应以正式发布的研究报告为准。在任何情况下,本微信号所载

的全部内容只提供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证。本公司也不对因客户使用本微信号发布内容而导致的任何可能的损失负任何责任。未经本公司事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播或复印本报告。本公司版权所有并保留一切权利。