一、高新兴价值再发现:从连接到应用,实现物联网产业链纵向一体化布局,崛起的物联网龙头

1、物联网是继移动互联网后下一个大产业机遇,从网端先行,到产业链纵向整合,长期价值链向下游应用扩展

1)

物联网是继移动互联网之后的下一个大产业机遇

物联网将是继移动互联网之后的下一个大产业机遇。

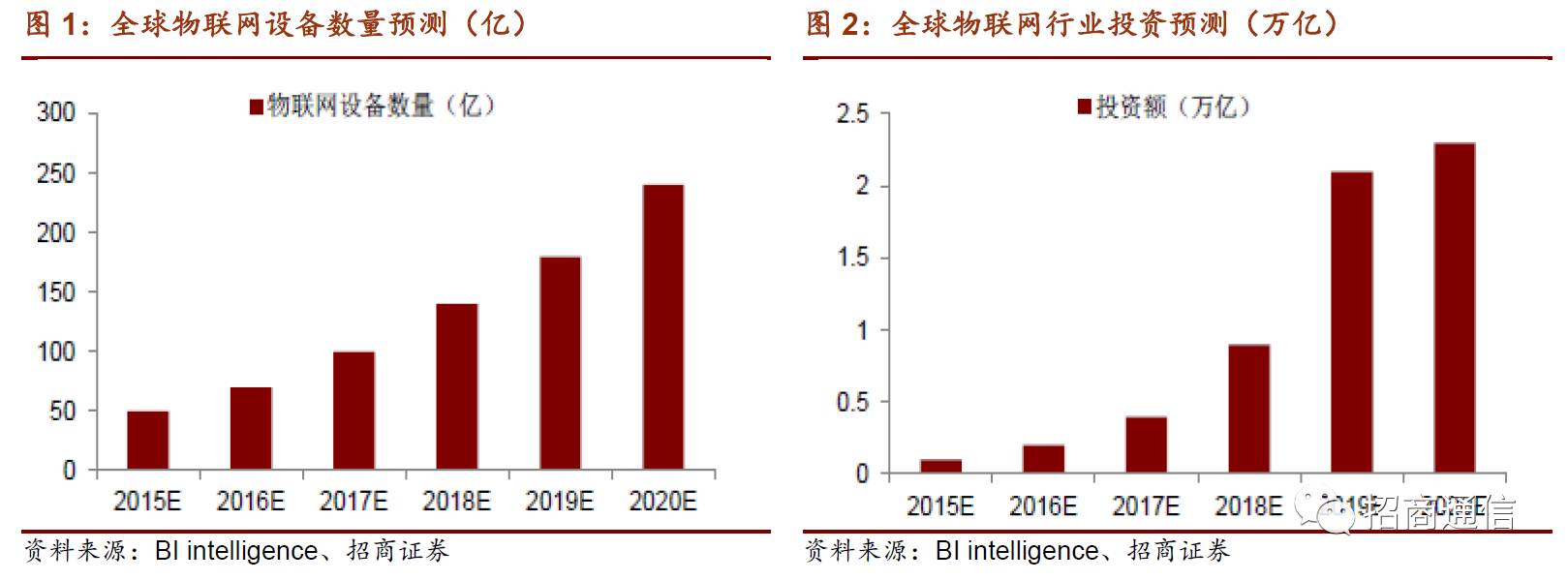

从潜在市场规模来看,物联网孕育万亿市场,大幅超过移动通信市场。全球著名咨询机构Gartner将物联网纳入“2016年十大战略IT技术趋势”并预测其将在2020年之前形成重要机遇。GSMA预计到2015年底,全球移动通信用户达到75亿,超过人口总数,渗透率超过100%,人与人的通信增长已显瓶颈,未来五年主要的增长点将在于万物互联带来的物联网发展。

根据思科的预测,未来10年,全球物联网产值将达到8万亿美元。Gartner预计,到2020年全球将会有240亿台物联网设备联网,全球物联网总产值将超过半导体、通讯技术和云端平台的产值。

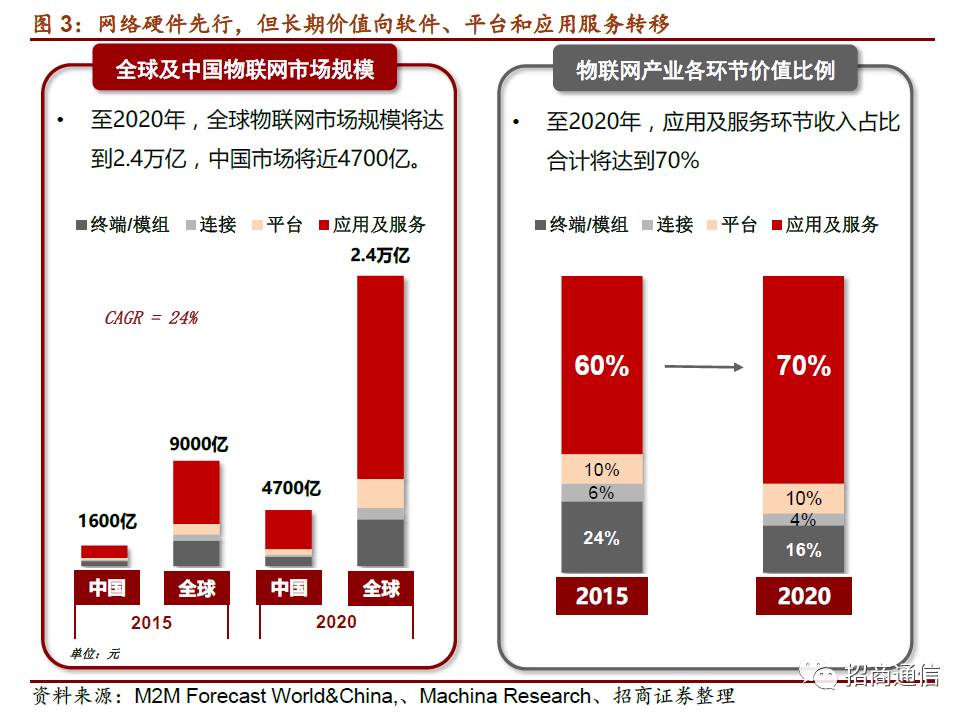

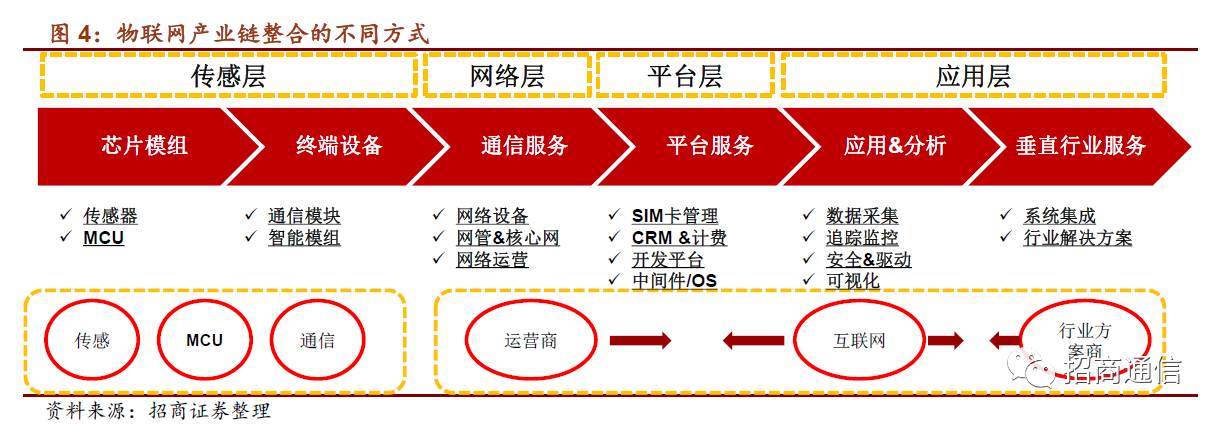

物联网产业链包含四个环节:采集层、网络层、平台层、应用层。行业发展过程中网络硬件先行,但产业链长期价值将逐步向平台和应用服务转移。

由此我们认为,物联网作为一个大产业变革,一定程度上具备和移动互联网相似的发展逻辑:万物互联,“网”、“端”先行。

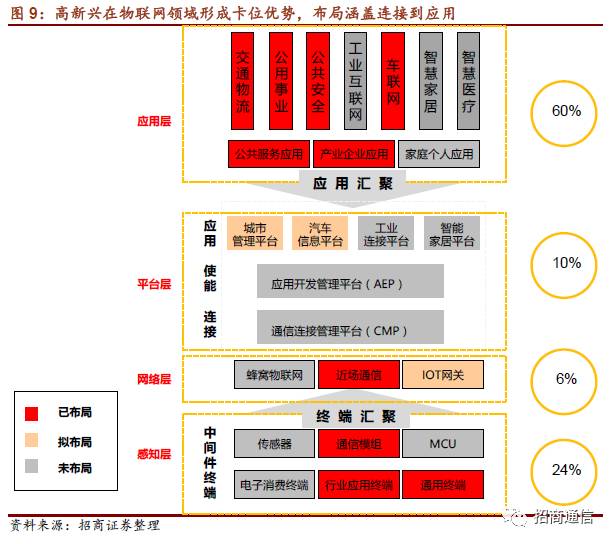

当前,物联网处于发展初期,根据麦肯锡、Machina等咨询公司的预计,2015年终端、模块环节的收入占行业总收入比例为24%,连接、平台和应用及服务等环节收入占比依次为6%、10%以及60%,

而未来物联网价值链的最大份额将在软件和应用服务环节。

预计到2020年,终端、硬件、连接虽然保持快速增长,但价值链占比会压缩,而下游应用及服务环节的收入占比将提升至70%。

2)产业链纵向整合,打造一体化服务能力成为物联网企业的重要发展路径

当前处于物联网早期发展阶段,巨头抢滩,并购频发,物联网行业整合加速。

近年来,不断涌入的参与者加剧了物联网行业的竞争态势,并购事件频繁发生,推动了行业整合的加速。雷锋网等对于2016年至今全球物联网行业的十二大并购事件进行了盘点。在并购规模上,除去两起并购事件未公布金额外,其余8起并购事件涉及总金额接近860亿美元。其中,高通收购NXP、软银收购ARM以及思科收购Jasper成为行业类极具代表性的收购案例。

从上述并购事件中,我们可以看到行业整合的方式主要包括两种类型,一种是同处于某一细分领域的公司之间的整合,例如,高通收购NXP。这种方式主要是通过整合丰富自己在物联网产品领域的布局,高通通过收购NXP弥补了自己在物联网、汽车电子等领域的技术短板。另一种方式是处于产业链不同环节的公司之间的纵向整合,例如通信设备商思科收购物联网平台公司Jasper。此次收购使得思科成功切入了物联网产业链价值最为集中的环节,同时通过上下游资源的整合,提升了提供物联网综合解决方案的能力。软银收购ARM,是在网络连接的能力之上整合和加强了硬件芯片的能力。高新兴收购中兴物联,是在物联网应用和平台的基础上往价值链上游整合了终端连接的能力,提升在物联网早周期的布局和变现能力。

从趋势来看,纵向整合,有助于企业布局物联网产业链一体化能力,并提升企业综合竞争力

。我们认为,未来物联网行业的发展中,实现一体化布局并提供物联网整体解决方案的公司更具备竞争实力。从物联网的行业特点上来看,相对于移动互联网,物联网是一个相对碎片化的市场,下游行业对于物联网应用的要求也会各不相同,并呈现出定制化和多样化的特点,一体化布局的企业能够根据用户的需求进行产品和服务的灵活调节。从物联网产业链不同环节发展的顺序来看,一体化布局的企业将最大化享受物联网发展过程中带来的机遇,该类企业既能在物联网发展的前期受益于“网端”环节的兴起,同时也能在后期随着物联网价值的转移,分享物联网应用及服务爆发的红利。

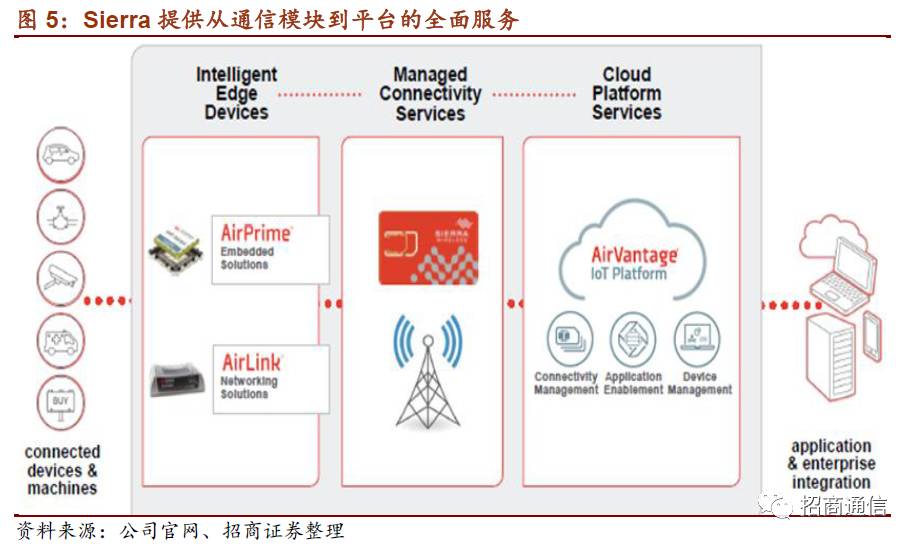

案例分析:从国际物联网模块领军企业Sierra的发展看物联网发展模式

纵观全球,国外物联网发展起步较早,国际物联网领军企业已经开始纵向扩张。

Sierra是全球物联网通信模块领域的领导者,

成立于1993年,并于2000年在纳斯达克上市,目前是全球份额第一的物联网模块供应商,具有2G、3G、4G等无线通信制式以及WIFI、蓝牙等短距离通信制式的完整的通信模块产品线。其发展经历了三个阶段:第一阶段(2003年-2009年)在PC时代,以生产和销售PC网卡为主;第二阶段(2009年-2014年)在移动互联时代,其M2M业务快速崛起并成为全球模块和终端龙头;自2015年开始步入物联网时代,战略上逐步形成“硬件+运营+平台”的纵向一体化布局。

我们研究Sierra的发展历程,通过产业纵向整合不断提升一体化能力,成长逻辑获得市场认可。

自2012年以来,Sierra开启了在一系列的产业整合,在主营的无线通信模块领域,通过收购不断丰富自身产品线并拓展国际市场。此外,Sierra还向上游拓展公司网络连接和平台服务业务,2015年1月至2015年9月,公司先后并购了网络连接和数据管理服务提供商Wireless Maingate AB,移动宽带连接服务提供商Aooel Networks LLC,一体化综合实力得到了进一步提升。

我们以Sierra为例,展示了物联网模块公司通过产业纵向并形成“连接+应用”的一体化布局将成为行业趋势。值得注意的是,位于物联网产业链其他环节的企业也可以通过产业整合加强自身实力,例如,高新兴作为智慧城市的行业解决方案商,通过收购中兴物联向上游布局物联网通用连接能力。

2、高新兴战略重定位:物联网时代从连接到应用,实现产业链纵向一体化布局

1)励精图治,全面实施智慧城市下物联网战略拓新

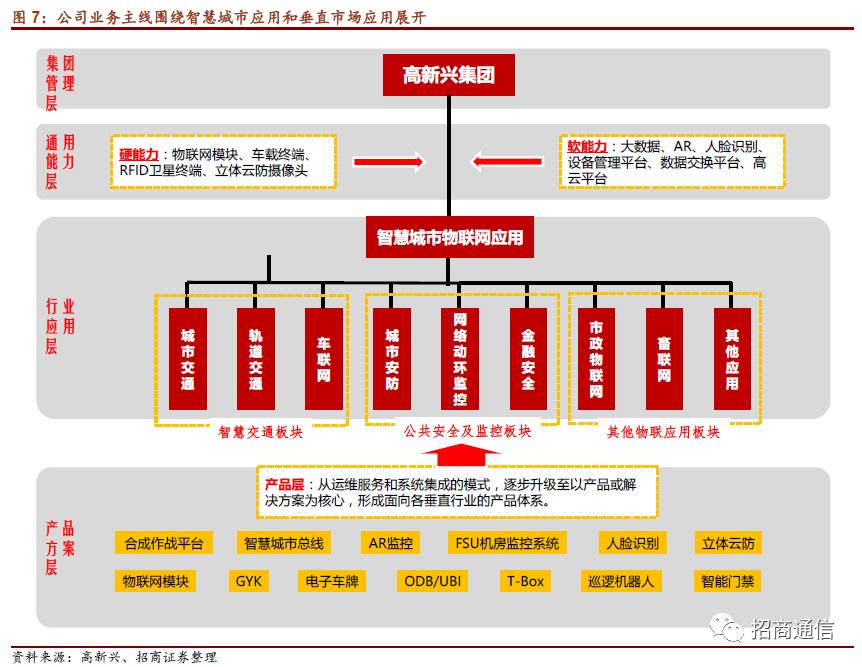

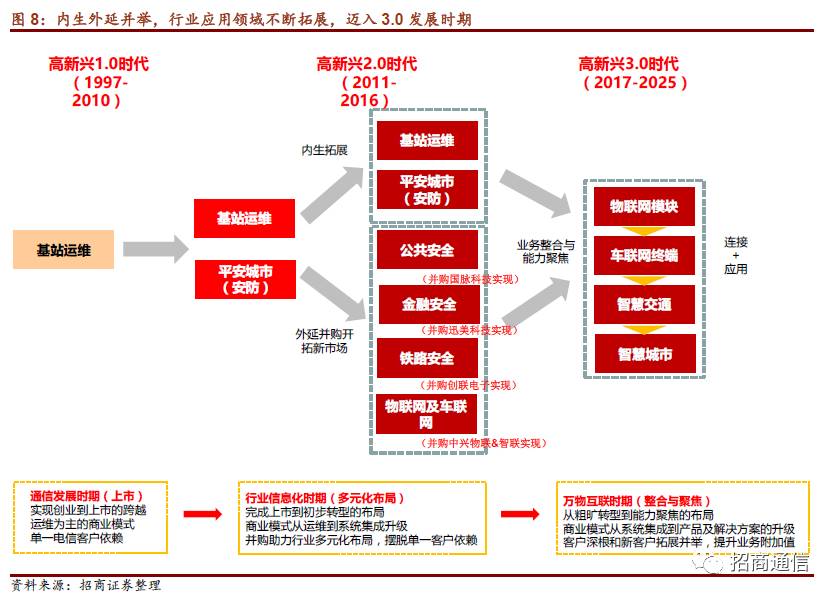

高新兴是国内领军的智慧城市服务商与物联网解决方案提供商,自1997年成立以来,形成了稳步经营的发展思路,并不断强化自身研发及产品化能力,长期致力于研发基础物联网架构的感知、连接、平台层相关产品和技术,并逐步发展为以物联网技术为核心,聚焦智慧城市、垂直行业两大领域,围绕城市安防、智慧交通、车联网、铁路安全、金融安全等行业应用领域深耕落地的战略布局。

并且,在企业发展过程中,高新兴始终实施集团化管理,在“集团-行业应用”两级架构下,逐步形成并不断强化了软硬一体化的通用能力层,以及面向各细分行业应用的产品和解决方案。从成立初期的

通信时代的运维服务商

,并经历了

信息化时代的系统集成商

的过渡,最终向

物联网时代的智慧城市一体化解决方

案提供商

迈进。

上市之前,高新兴主要面向通信运营商提供运维综合管理系统的解决方案,以及软硬件产品,是通信运维综合管理服务系统供应商。上市以来,公司内生与外延并举,不断拓展智慧城市、物联网业务版图。

现阶段,正值万物互联时代的起点,高新兴形成了以物联网技术为核心,硬件产品及软件平台能力为一体,聚焦智慧交通并逐步拓展至智慧城市各重点行业应用的战略布局。

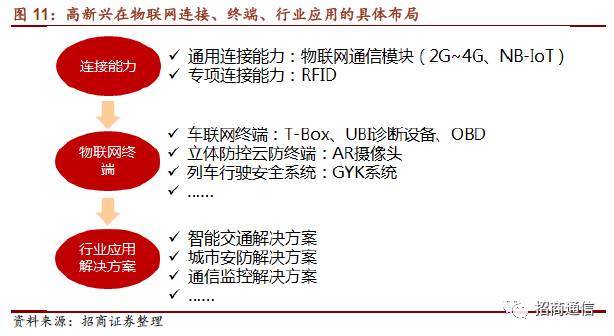

具体到物联网领域,高新兴已形成从连接到应用的布局,涵盖了物联网价值链的绝大部分环节,纵向一体化能力处于业内绝对领先地位。

2)高新兴战略定位:物联网是智慧城市升级重要手段,“连接+应用”的一体化布局占领先机

工信部在《关于促进智慧城市健康发展的指导意见》提出“智慧城市是运用物联网、云计算、大数据、空间地理信息集成等新一代信息技术,促进城市规划、建设、管理和服务智慧化的新理念和新模式”。按照远期发展规划,智慧城市的实现需要以具体细分行业应用的信息化、网联化、智能化为基础。

据了解,我国一半以上在建的智慧城市,其主要应用项目依次为公共安全、交通、医疗、社区、环保、地下管网监测、水务、教育等,这些应用均以自动感知为基础、数据采集为手段、智能控制为核心、精细管理和服务提升为目的,实现了物联网技术的综合集成应用。根据信通院发布的《物联网白皮书》的规划,智慧城市中物联网应用呈现两大特点:

-

整体架构上,智慧城市通过物联网应用汇集海量感知数据,依托城市综合管理运营平台和大数据分析,实现对城市运行状态的精确把握和智能管理。

国际智慧城市建设重点方向之一是构建多种应用互联互通、海量数据汇集共享的智慧城市综合性管理平台,打破传统物联网应用规模小、分散化的模式。

-

具体到应用领域,国际上的智慧城市建设重视物联网技术在城市重要基础设施管理方面的应用,希望增强交通、能源等重点领域服务能力,促进城市绿色、低碳发展。

比如,在交通领域,通过物联网建设“人-车-路”高度协同的互动型交通基础设施,利用互联的充电桩、收费点、控制中心等基础设施,为用户提供随时随地缴费、交互式地图导引等服务等。

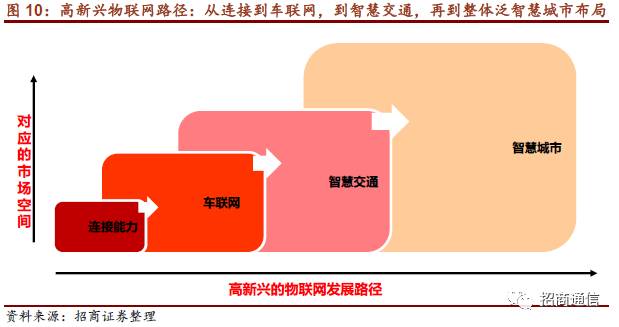

我们按图索骥分析高新兴的战略规划,发现公司在智慧城市领域的物联网应用及产业布局上极具前瞻性。其物联网趋势下的智慧城市发展路径为:从连接到车联网,再到大的智慧交通,最终扩展至整体智慧城市布局。

目前,高新兴的连接能力领先国内外,行业应用方面,车联网作为公司重要应用落地,在后装市场全球领先,并在整体智慧交通领域实现了全面布局,长期来看,将逐步延伸至智慧城市的各重要细分领域,并形成整体的平台化布局。

在连接方面,

一方面以中兴物联为主体打造物联网通用连接能力,推出针对不同场景应用的2G、3G、4G(包括NB-IOT)物联网通信模块以及LoRa模块;另一方面,公司向具体应用延伸,以中兴智联为主体,打造超高频RFID的专项连接能力。

在物联网终端方面,

推出四类行业应用的终端设备:在车联网领域,推出T-Box、UBI诊断设备以及OBD设备;在城市安防领域,推出AR摄像头等;在警务执法终端领域,打造4G单警执法视音频记录仪;卫星通信领域,已开发T900卫星手持机、T950卫星便携式终端等卫星通信产品。

行业应用及解决方案方面,

在连接能力的不断完善和物联网终端产品的基础上,公司推出行业应用一体化解决方案。包括:

-

智慧交通领域,

公司自主研发打造“交通集成管控系统”、“交通执法监管系统”、“交通信息服务系统”、“交通综合运维系统”四大系统和车辆查控分析、执法记录管理、交通信息发布、警力资源管理等十三款产品化软件平台。推出“城市交通运行监测云行系统”,同时对接智能交通单元系统,融入丰富的交通信息,掌握重点区域的交通态势,实现在统一门户下完成各种交通管控指挥业务。

-

城市安防领域,

公司推出基于AR摄像机的立体防控云防系统,采用业内先进的视频增强现实技术,将视频中的背景信息进行结构化描述,并能实现GPS坐标映射、方位感知、视频联动等功能,增强实时图像与信息的结合。针对公安实战业务集成了视频管理、设备管理、视频云存储、流媒体转发、人脸比对识别、车辆智能分析、增强现实标签标注、视频实景地图、高低点视频联动、社会信息采集、警力信息动态显示等多项立体化防控软件。

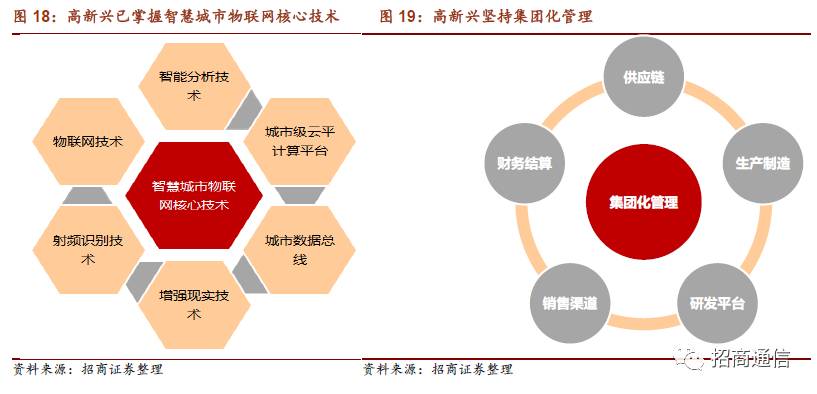

业务方面,在智慧城市和物联网领域,公司经过多年的发展沉淀,完成了“感”、“传”、“知”、“用”的物联网架构建设及核心技术储备,尤其是蜂窝物联网、LoRa、RFID等物联网基础技术居于全球领先水平,

可以提供从底层平台到上层深度学习的物联网生态系统的完整解决方案,满足物联网趋势下智慧城市各细分垂直领域的应用需求,

为下游用户带来价值最大化。在垂直行业领域,公司重点布局智慧交通、城市安防、网络动环监控以及金融安全、车联网等几大领域。

3、高新兴价值再发现:护航成长,加强集团化管理和研发投入

1)内生外延并举,不断拓展行业应用,企业规模持续快速扩张

横向拓展行业应用,收入、净利润规模持续攀升。

近年来高新兴通过收购讯美、创联、国迈等公司实现行业领域的横向拓展,收入规模持续攀升。2013~2017年间收入复合增速达到34.5%,2016年公司实现营业收入13.08亿,同比增长21.0%。2017年上半年公司实现营业收入8.30亿元,同比增长35.7%。利润方面,2016年归母净利润为3.16亿元,同比增长125.5%,创联和国迈在报告期内合报表并较2015年增加10个月,成为去年业绩高增长主要因素。2017年上半年公司实现净利润1.91亿元,同比增长44.7%。二季度开始已回归可比口径,增长源自内生。

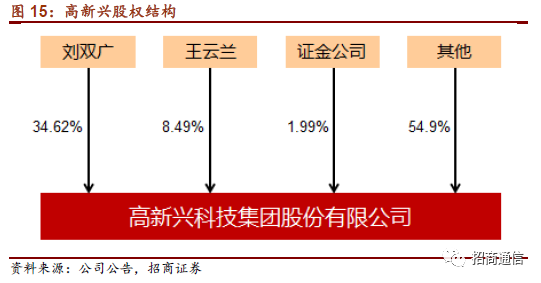

股权结构方面,董事长刘双广先生为公司控股股东和实际控制人,17年2季度证金公司成为公司第三大流通股东。根据公司2017年半年报数据,刘双广直接持有公司股份占比为34.62%,是公司控股股东及实际控制人。2017年第二季度,中国证券金融股份有限公司增持公司股份约合2200万股,占公司总股本的1.99%,成为公司第四大股东和第三大流通股东。

控股及参股子公司方面,公司旗下全资子公司主要包括杭州创联电子、讯美科技、国迈科技等,其他控股子公司还包括中兴智联、中兴物联等。这些子公司构成高新兴核心竞争力的重要组成,

是上市公司转型过程中在行业应用层和产品方案层的重要布局。

2)持续研发投入,产品化能力不断加强

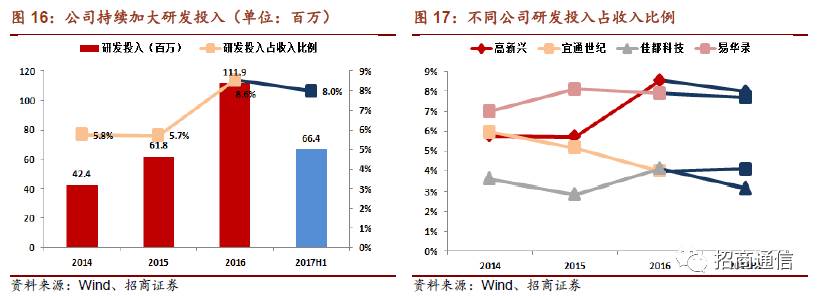

近年来公司通过持续研发投入不断提升产品化能力,同时借助新产品的推出不断积累竞争优势,助力市场拓展。2016年研发费用达到1.12亿,同比增长80.6%,研发投入占收比达到8.6%,同比提升2.9个百分点。2017年上半年公司研发投入达到6644万,同比增长73.5%,研发费用占收入比例达到8.0%。

横向对比,公司研发投入占收比也处于行业领先水平,这将形成高新兴未来在物联网时代竞争力强化的基础。

公司在研项目进展顺利,部分研发成果已经应用于实际项目中。其中,自主研发的城市数据总线实现了完整的交换体系、服务共享体系、云服务总线,并在此基础上成功推出了“

城市运行中心

”。视频增强方面,在“云眼”摄像机的AR核心技术基础上,开发了一套领先的视频地图引擎(VGIS 2.0),并推出了具有自主知识产权的“

立体防控云防系统

”。

目前,经过多年的持续研发投入和整合吸收,高新兴已经掌握了包括物联网技术、射频识别技术、增强现实技术等在内的六大核心技术。高新兴研发平台企业研究院,深耕原创人工智能与深度学习技术,核心团队在计算机图形和计算机视觉领域国内国际顶级刊物上发表数十篇论文,已公开的发明专利数十项。团队致力于基于深度学习的人脸识别、视频结构化、行人再识别和视频大数据云计算技术的研究和产品研发,具有雄厚的实力储备。目前,公司基于深度学习技术的人脸、行人和车辆大数据平台,均已在新疆喀什平安城市项目、深圳海关项目、广东揭阳公安局项目、深圳武警项目建设中投入使用,并获得客户的高度认可。

上述核心技术有力的支撑了公司业务发展,在整体智慧城市和物联网解决方案中,自身的产品化能力得到持续增强。

3)坚持集团化管理,凝心聚力,经营效率提升

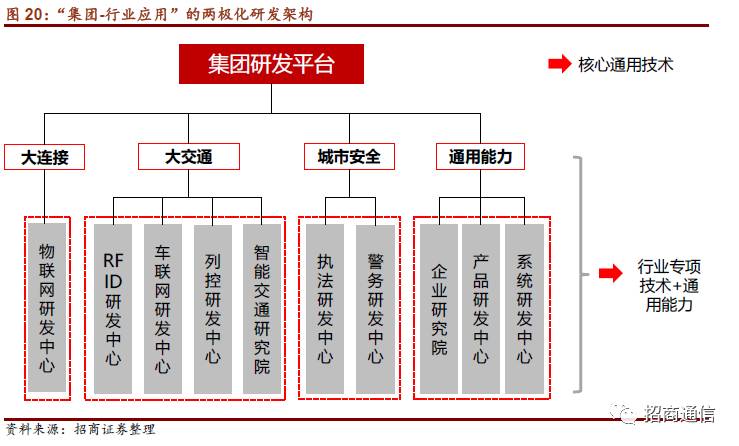

管理模式上,高新兴逐渐从单体公司向集团化管理迈进,集团化管理方式能够促进各子公司之间的业务协同,一方面有助于降本增效,另一方面有助于推动相关业务融合。

在研发方面,公司在集团层面打造统一研发平台,主要针对通用技术核心技术进行研发攻关,同时集团研发平台也起着资源整合和调配的功能。此外,在子公司层面于各地成立研发中心,主要开展针对特定行业应用的产品研发。

在销售环节,集团化管理的优势在于集中采购带来的对上游环节议价能力的提升,以及旗下同一板块子公司之间客户资源、渠道资源的共享。同时,面向客户需求时,一体化解决方案的能力要更加优于业内同行。