监管的工作节奏大致分为“自查—督查—整改—新老划断”四个阶段。从督查截止(7月底)到整改结束(11月底)的4个月可能是监管真正进入深水区的阶段。之后的新老划断意味着过去的违规

交易结构将自然到期解体,这将

是一个更持续更绵长的信用收缩过程。从一些金融去杠杆进度的观测指标来看,部分金融机构已经开始下水了。

目前金融监管推进过程中,央行货币政策以对冲为主,股市风险偏好受到的压制大于流动性溢价受到的冲击,流动性较好的大盘股调整反弹后表现稳健,大盘股跑赢小盘股的现象非常明显。

按照

2013和2010的两次钱荒之后股债表现的历史经验,

股市对资金面的反应晚于债市

,

但脱敏早于债市

。当监管进入深水区后,

股市将对短端利率波动和监管节奏逐渐钝化

,

债市仍将受到信用收缩的持续影响。

“漂亮

50

”是经济转型、产业升级、集中度提升过程中出现的

alpha

,而“

A50”

抱团

是风险偏好承压下被动防御

选择

的

beta,两者或有部分

重合,但根本逻辑不同

。中国经济转型过程中一定会有真正漂亮的

alpha

,如果利率中枢上升,真正漂亮的

alpha

会持续,但抱团的

beta

终将解体。

一、

2013和2010两次钱荒时的股债表现特点

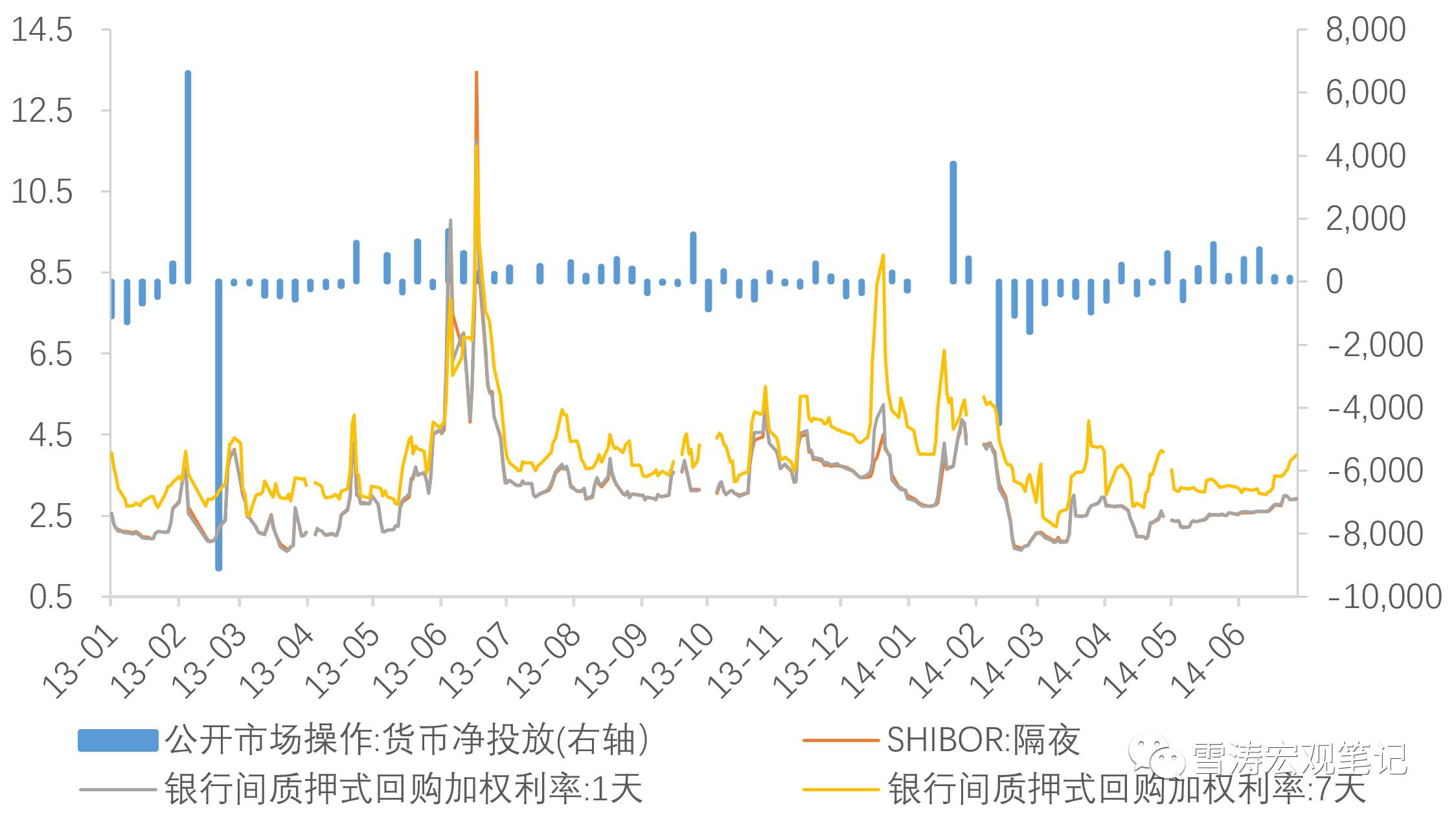

2013年压缩“银行的影子”

2013年有两次严重的“钱荒”时点,从银行间质押式回购利率(REPO)和银行间同业拆借(SHIBOR)利率来看,高点分别在6月20日和12月24日附近,其中6月钱紧的程度更突出。

图1:2013年6月和12月两度钱荒

资料来源:WIND,天风证券研究所

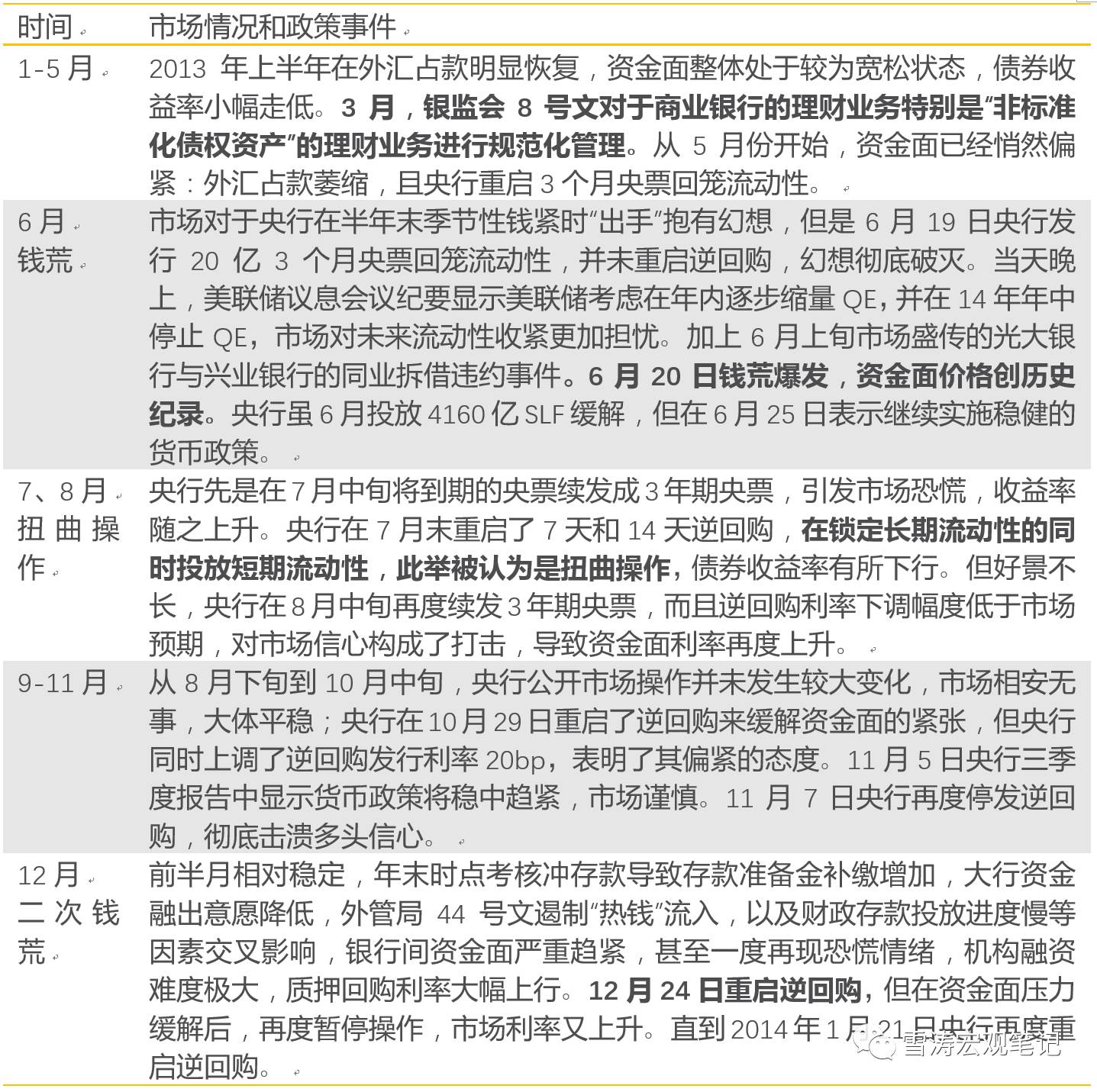

这次钱荒给很多市场参与者留下了职业生涯中难以磨灭的记忆,以至于之后一说起“钱荒”,当年资金面发生的一系列事件都历历在目。13年钱荒的经过不再详述,下表比较完整地记录了2013年政策和市场的情况。

表1:2013年钱荒的经过

资料来源:WIND,天风证券研究所

我们重点要说的是13年钱荒开始时、进行时和完成时,股债这两类资产的表现特点。

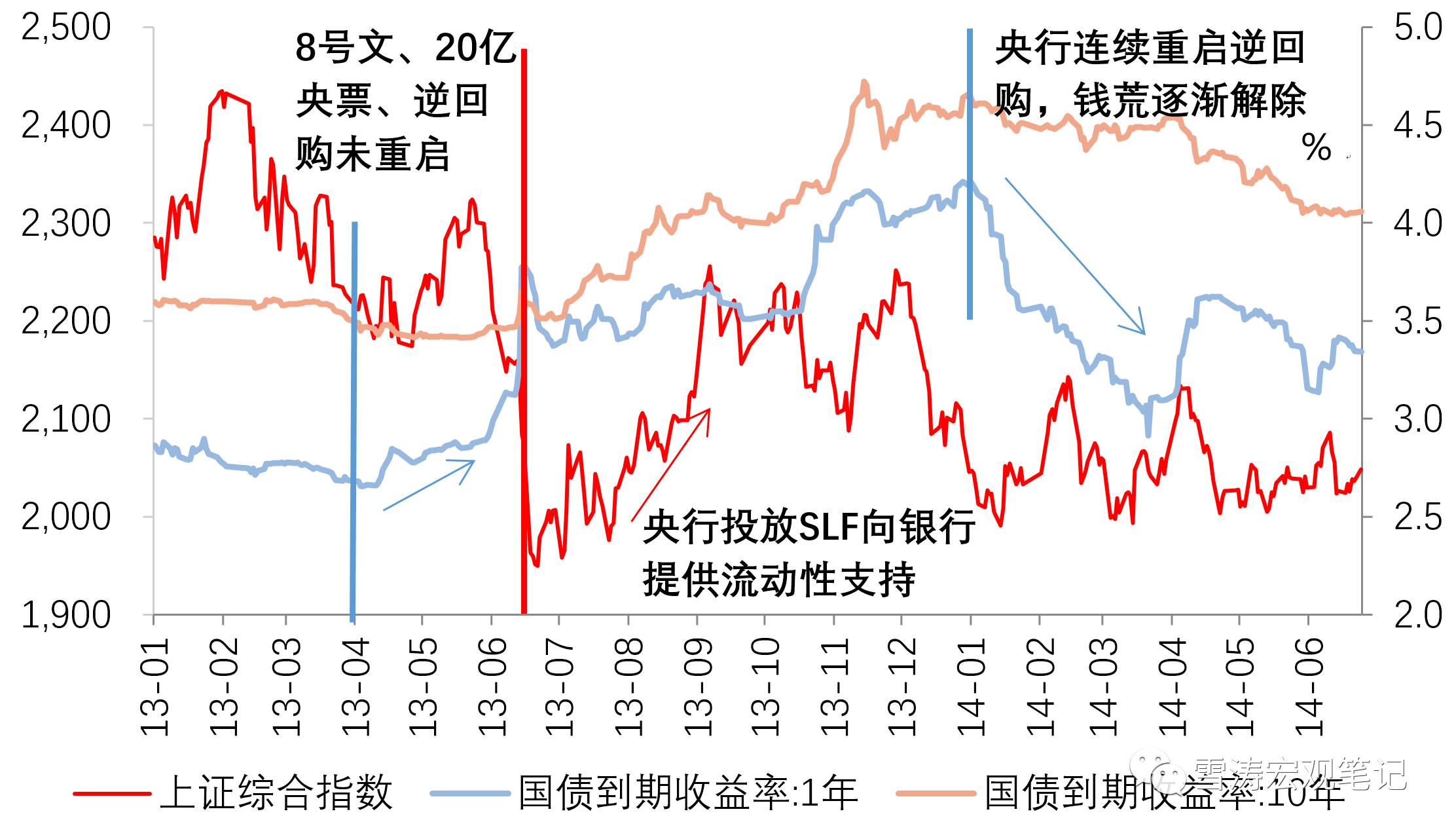

13年6月钱荒对股市和债市的冲击都相当严重。

股市从6月初开始反应,并持续了近一个月的下跌。上证综指从2300点跌至2000点以下,6月24日触及年内低位1963点。上证综指从7月初开始企稳,上升至10月中旬。12月钱荒,对股市的影响程度明显不如6月剧烈,股市已经对短端利率波动产生钝化,小幅调整约100点。

图2:13年钱荒下的股债表现

资料来源:WIND,天风证券研究所

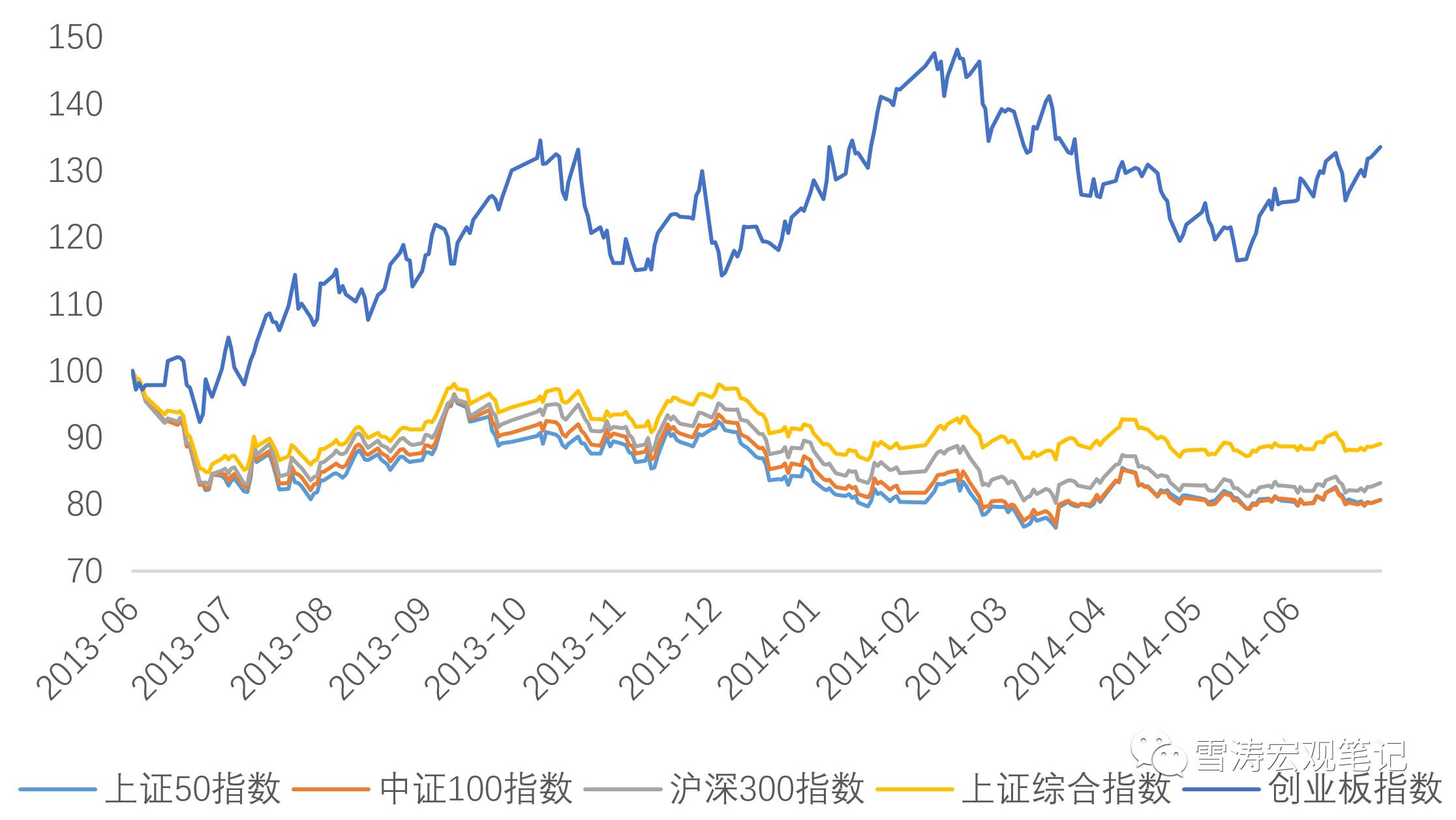

13年6月和12月两次钱荒发生后,各类股指的变化方向基本一致,经历了两波下调行情,只有创业板指数逆市上扬。如果将各类股指在13年6月1日的点位都标准化为100,可以看到在

6月的下跌行情中,上证50跌幅最大,其次是中证100和沪深300,而上证综指跌幅最小。

由此可以看出,

短期流动性冲击为主导时,流动性越好的大盘股下跌越多,修复时的反弹弹性也越高。

13年12月的规律与此大体一致。

图3:以2013年6月1日为基准的股指变化

资料来源:WIND,天风证券研究所

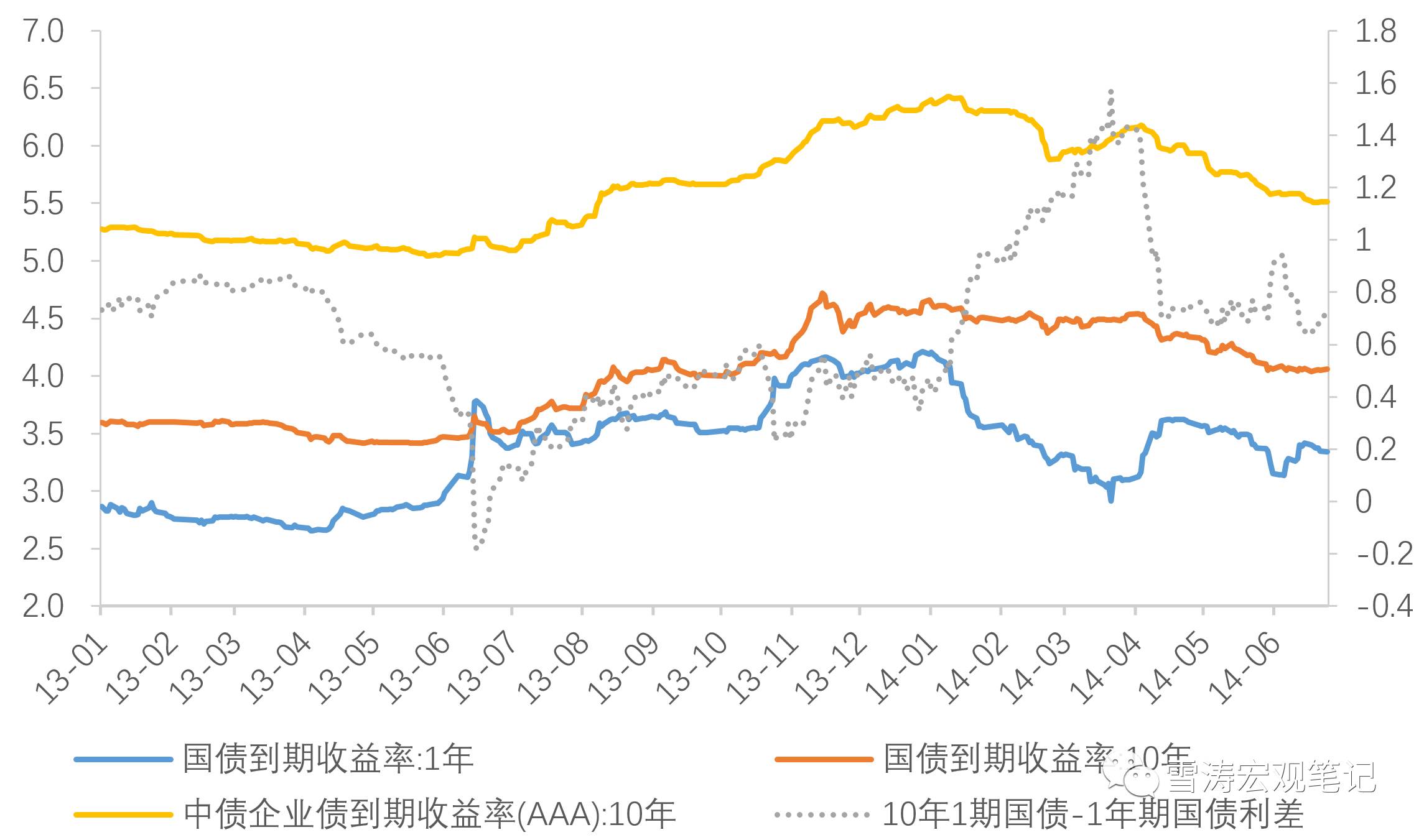

13年钱荒发生前,债市先于股市反应。13年4月开始,央行公开市场操作连续净回笼,同时重启3个月央票回笼流动性,资金面从4月中开始已经偏紧,R007最高接近5。

债券收益率猛升是在6月20日当天,1年期国债6月20日冲至3.77,与10年期国债倒挂。随后很快下调回原位,然后开启了持续到年底的收益率持续上升,10年期国债从3.5攀升到4.7,1年期最高到4.2。短端利率波动对1年期国债收益率的冲击最强,AAA企业债基本跟随10年期国债,利差没有明显走阔。

13年下半年,期限曲线经历了“倒挂—陡—平—陡”三个阶段

,短端先超调后回调,然后逐渐传导到长端,曲线再走平,整体上移后逐渐走陡。

债熊共维持6个月,直到2014年1月21日央行再度重启逆回购结束了钱荒,债券市场才开始好转。

14年2月起流动性明显改善,收益率曲线下行,期限利差再次走阔,回到13年初水平。

图4:2013-2014年债市收益率变化

资料来源:WIND,天风证券研究所

13年6月钱荒后表现出一个特点:股债对钱荒的反应和脱敏顺序不同。

股市对资金面的反应晚于债市,但脱敏早于债市。

钱荒后期,股市对短端利率波动逐渐习惯,13年7月初即开始脱敏。

债券收益率的波动与货币政策几乎同步,直接受流动性操作(逆回购、央票、SLF)的影响,而股市主要受资金面变化带来的预期调整。

2010年末紧货币压通胀引发小型钱荒

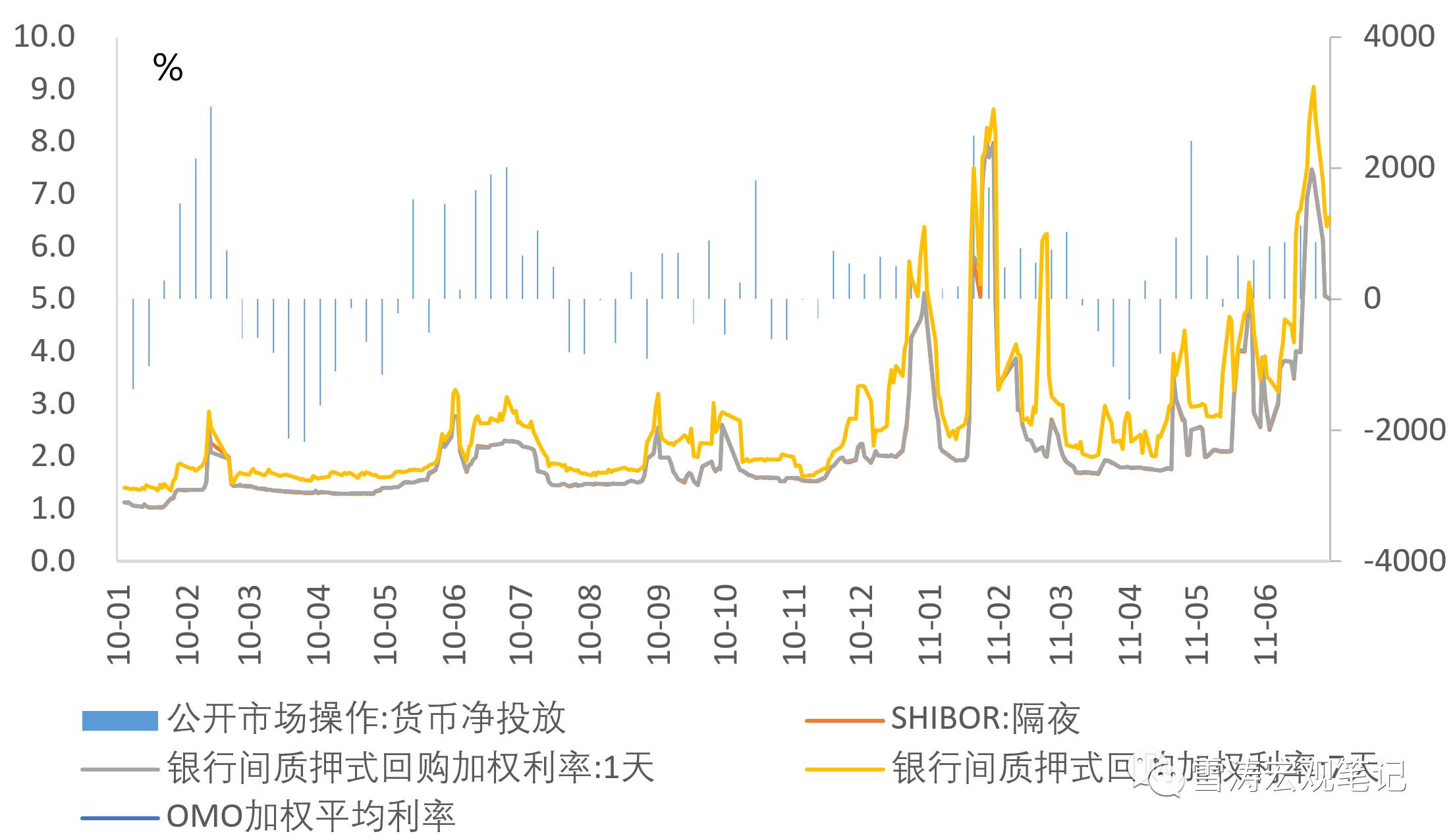

2010年末与2013年相似,货币市场利率从10年12月到11年3月间多次飙升,经历了一轮小型钱荒。

资金面在10月20日后开始紧缩,伴随着基准利率和准备金率的上调,10年末和11年初有几次银行间市场利率大幅上行,SHIBOR隔夜一度升至8%。

同样在钱荒初期(2010年11-12月),市场经历了一轮股债双杀。

但和2013年不同的是,2013年时中国经济增速已开始下滑且通胀温和,而2010年中国经济处于四万亿之后的过热期,年内通胀高点达到4.4%。

上半年央行三次上调法定存款准备金率,下半年美联储重启QE2,金融机构外汇占款快速上升,央行在10-12月主动加息1次并上调法定存准率3次。

图5:2010-2011年央行政策逐步收紧

资料来源:WIND,天风证券研究所

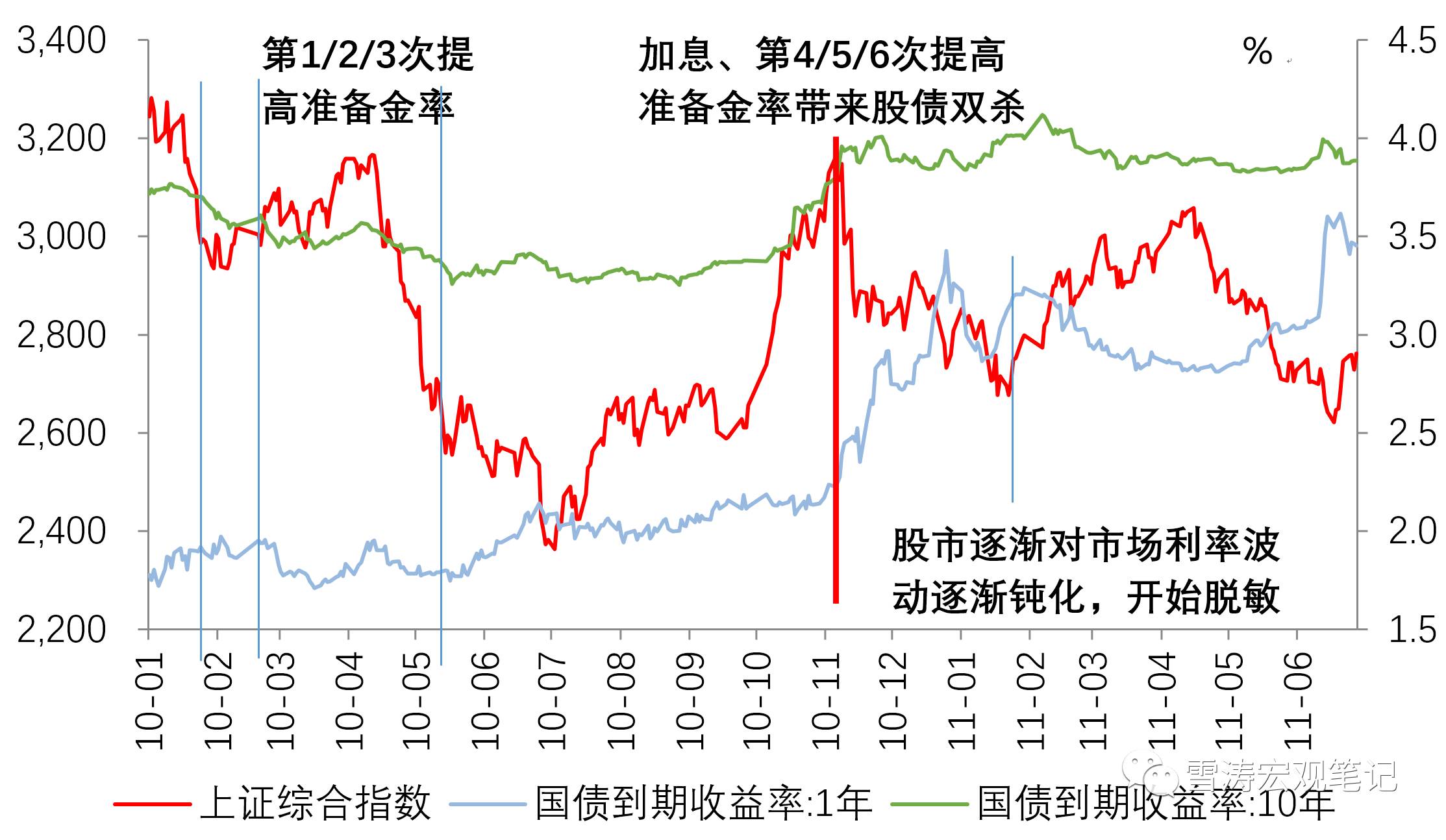

与13年6月钱荒之后股债资产的表现类似,2010年的货币收紧之后股市的反应落后于债市,而从调整幅度的角度来看,债市受货币收紧的影响明显更大。

10年钱荒后

股市的脱敏也先于债市,股市在11年1月中旬开始反弹,而债市的调整持续到了11年3月。

图6:10年小型钱荒下的股债表现

资料来源:WIND,天风证券研究所

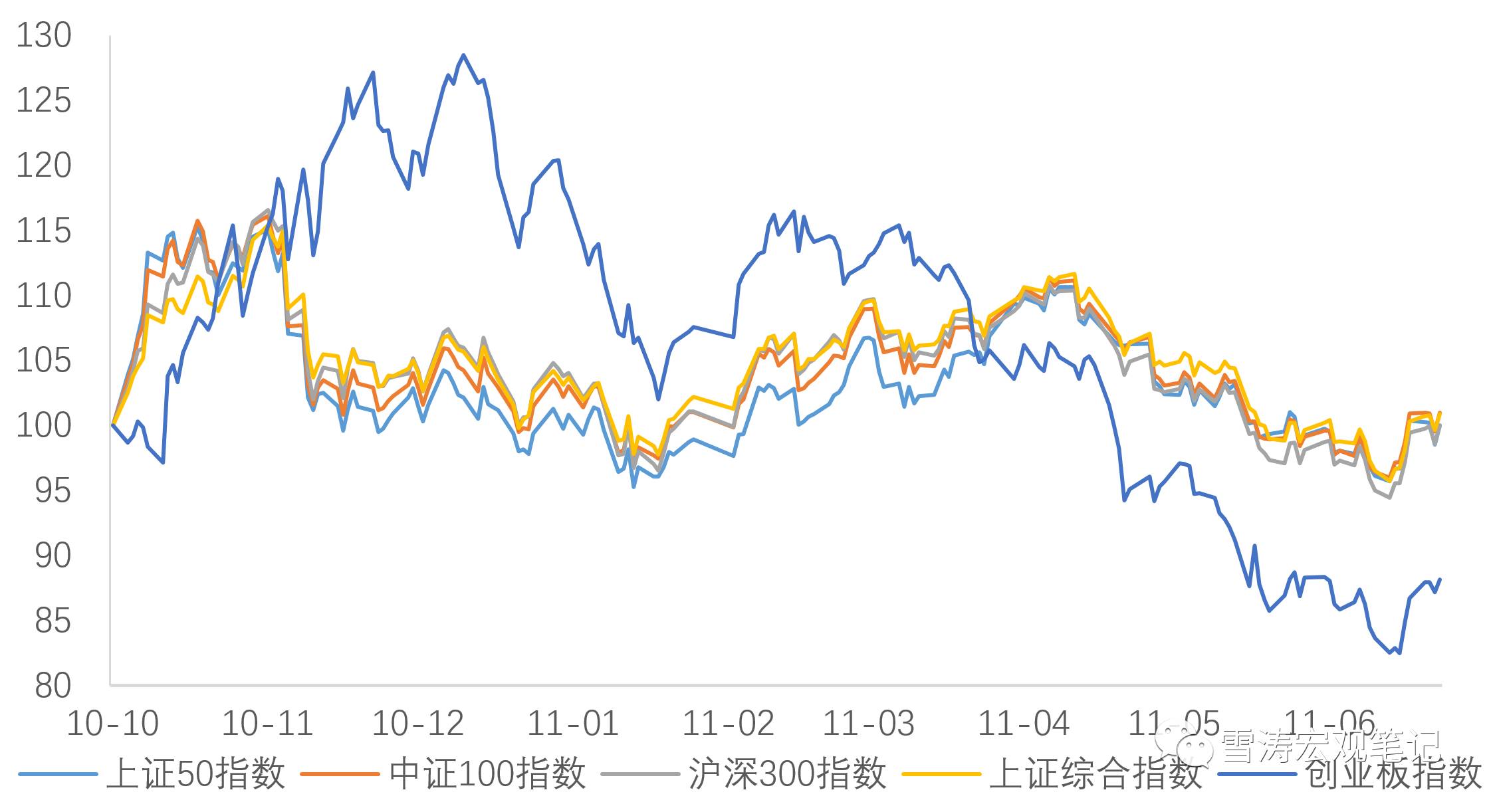

以2010年10月20日央行上调贷款基准利率为基期,各类股指普遍下跌,唯有创业板指数上涨。上证综指从11月初的3200点一路下跌至11年1月底的2650点,而创业板在11-12月从1000点上升至1200点,自11年才回调至1000点左右。

各类指数中下调最多的是A50,其次是中证100,沪深300和上证综指,和2013年的情形一致。流动性冲击为主导的情况下,流动性较好的大盘股指数调整幅度较高,之后的反弹弹性也较高。

到11年3-4月,上证综指稳定在3000点附近盘整一个多月,而创业板则从1200点补跌到900点。

图7:以2010年10月1日为基准的股指变化

资料来源:WIND,天风证券研究所

二、 监管何时进入深水区

我们回顾2013年和2010年钱荒之后股债的表现,目的是为了判断

2017年下半年中国金融去杠杆的大背景下,未来股债资产大概率会如何表现。

从10年和13年的经验来看,股市在适应监管的节奏和短端利率波动之后,会逐渐对监管产生钝化。

当监管的靴子落地之后,风险偏好没有进一步恶化的空间,股市会逐渐开始脱敏。

那么监管的靴子究竟何时才会落地呢?

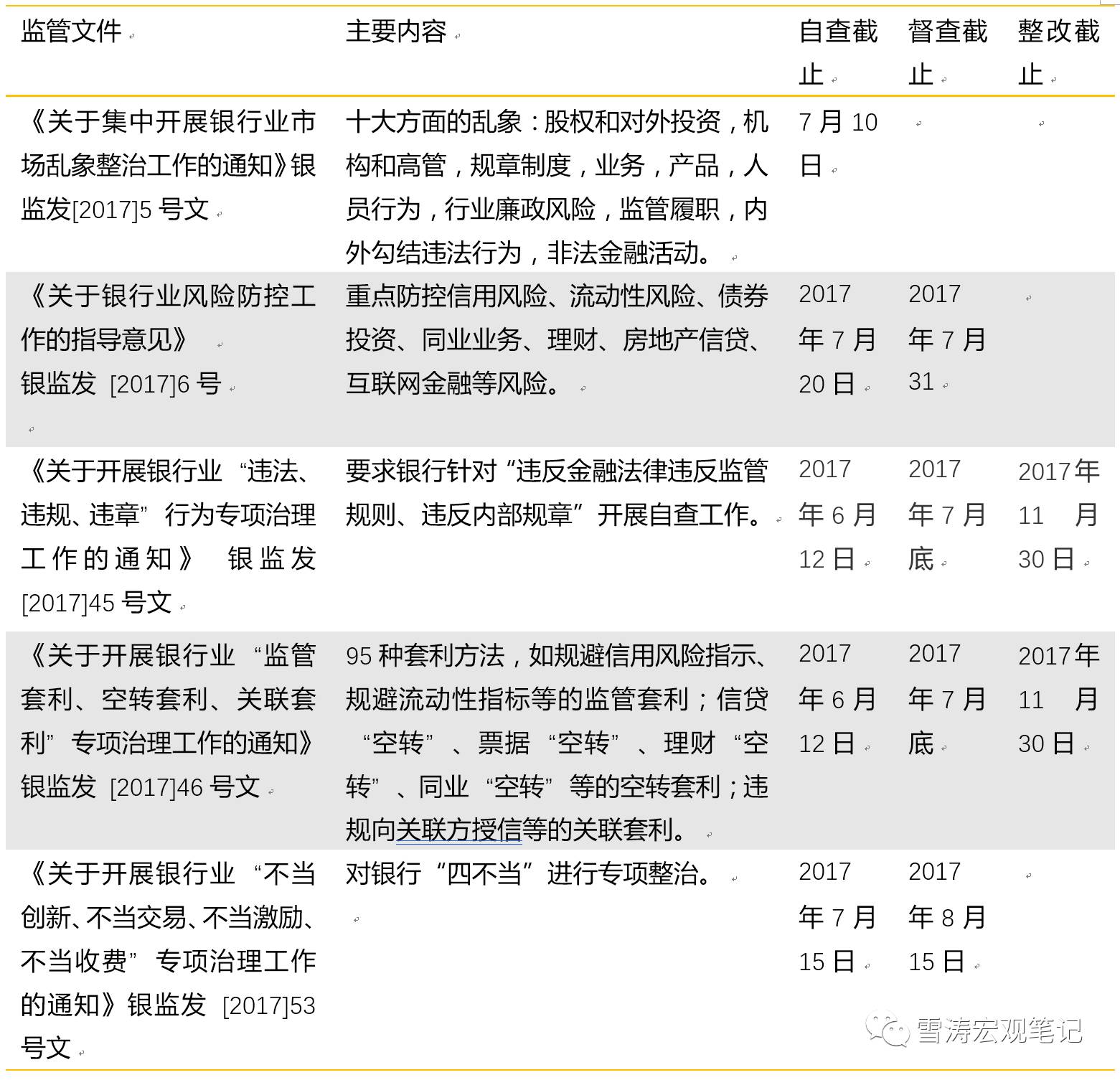

我们梳理了3月以来关于银行业监管的公开文件,可以看到监管的工作节奏分大致为“自查——督查——整改——新老划断”四个阶段。

自查截止日期是6月中到7月中,督查截止日期是7月底到8月中,督查结束之后的整改持续到11月底,我们推断新老划断可能在整改结束之后开始。从自查开始到新老划断的4-6个月,可能就是之前所说的“4-6个月缓冲期”。

开始整改可能意味着监管进入了深水区。

之后的新老划断就是从深水区逐渐往岸边游,过去违规的交易结构将在这段时间自然到期不再续作。这将是一个更持续更绵长的信用收缩过程,对一些高杠杆机构来说,呛水应该少不了。

表2:监管何时进入深水区?

资料来源:WIND,天风证券研究所

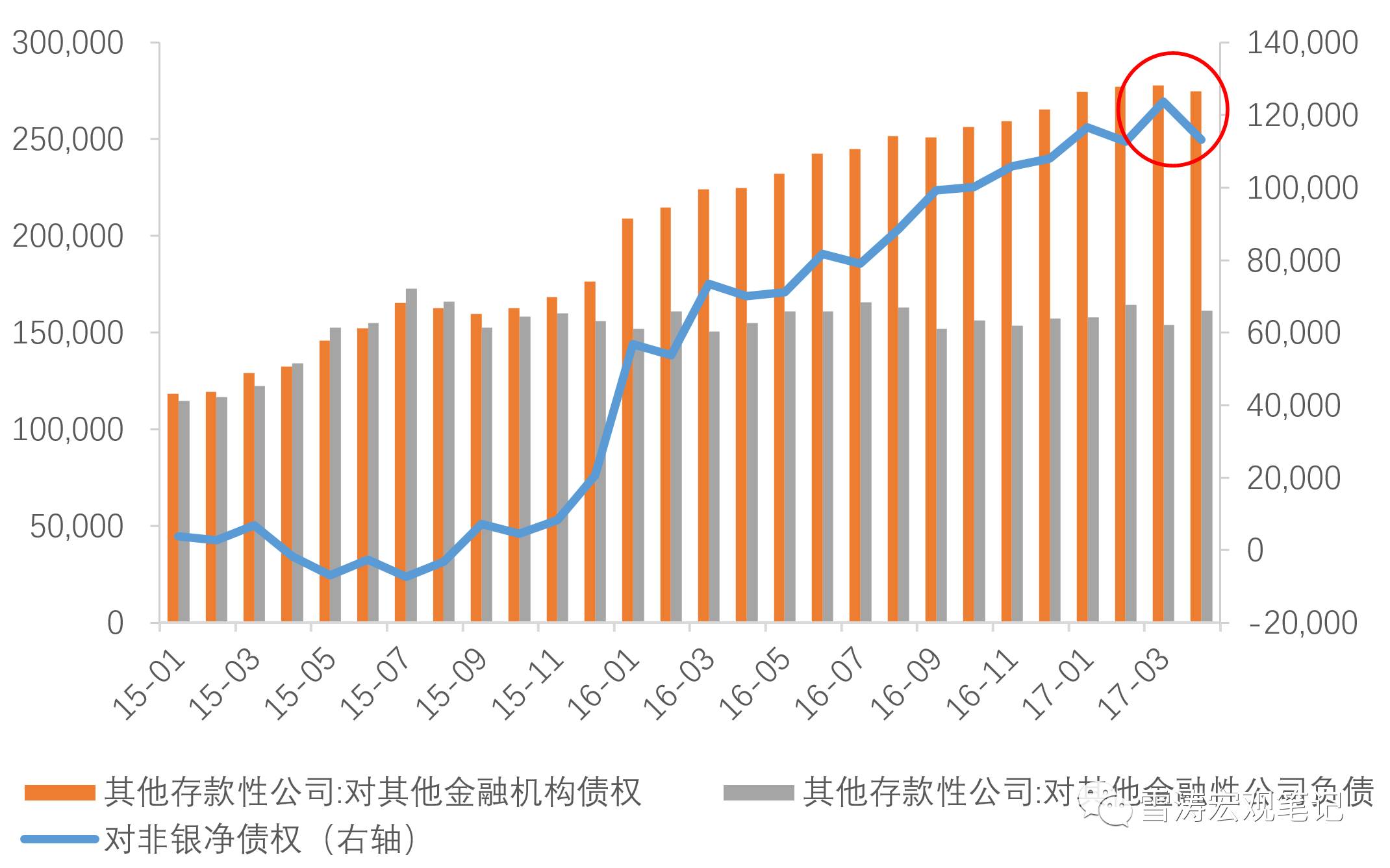

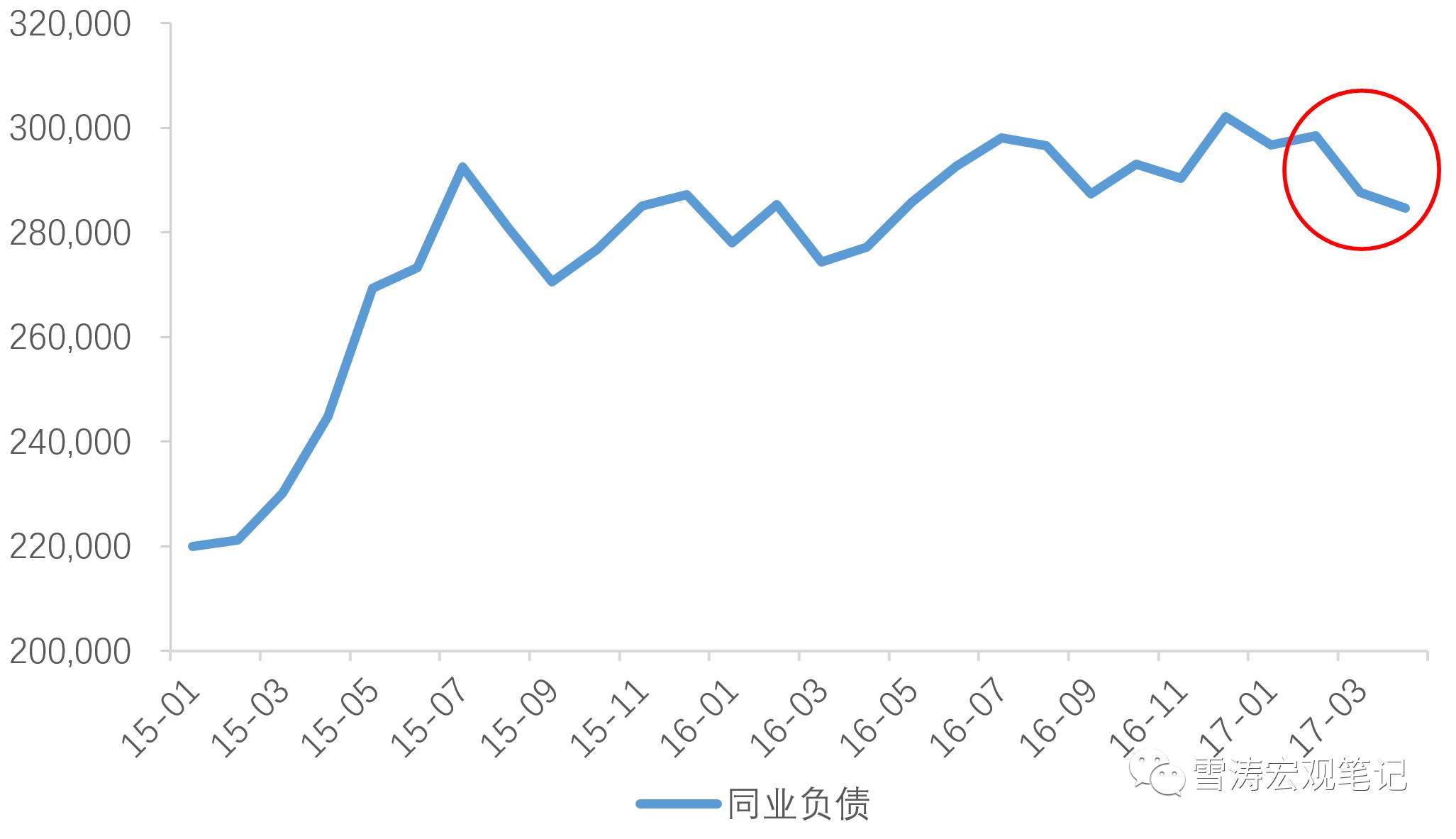

至少从一些金融去杠杆进度的观测指标来看,部分金融机构已经开始下水了。

3月银行对非银的净债权应该已经达到峰值,4月开始出现下滑,同业负债规模从2月已经开始下降。同业存单净融资额也从2月开始持续下降,5月同存净融资额为负。

在金融去杠杆和强监管的背景下,银行开始逐渐收缩影子银行的杠杆链条。

图8:银行对非银净债权持续走高

资料来源:WIND,天风证券研究所

图9:同业负债开始下降

资料来源:WIND,天风证券研究所

三、 当监管进入深水区

从“督查截止”到“整改完成”的这段时间,标志着监管正式进入深水区。靴子落地之后,可能将是股市对监管逐渐脱敏,风险偏好逐渐回升的时间。

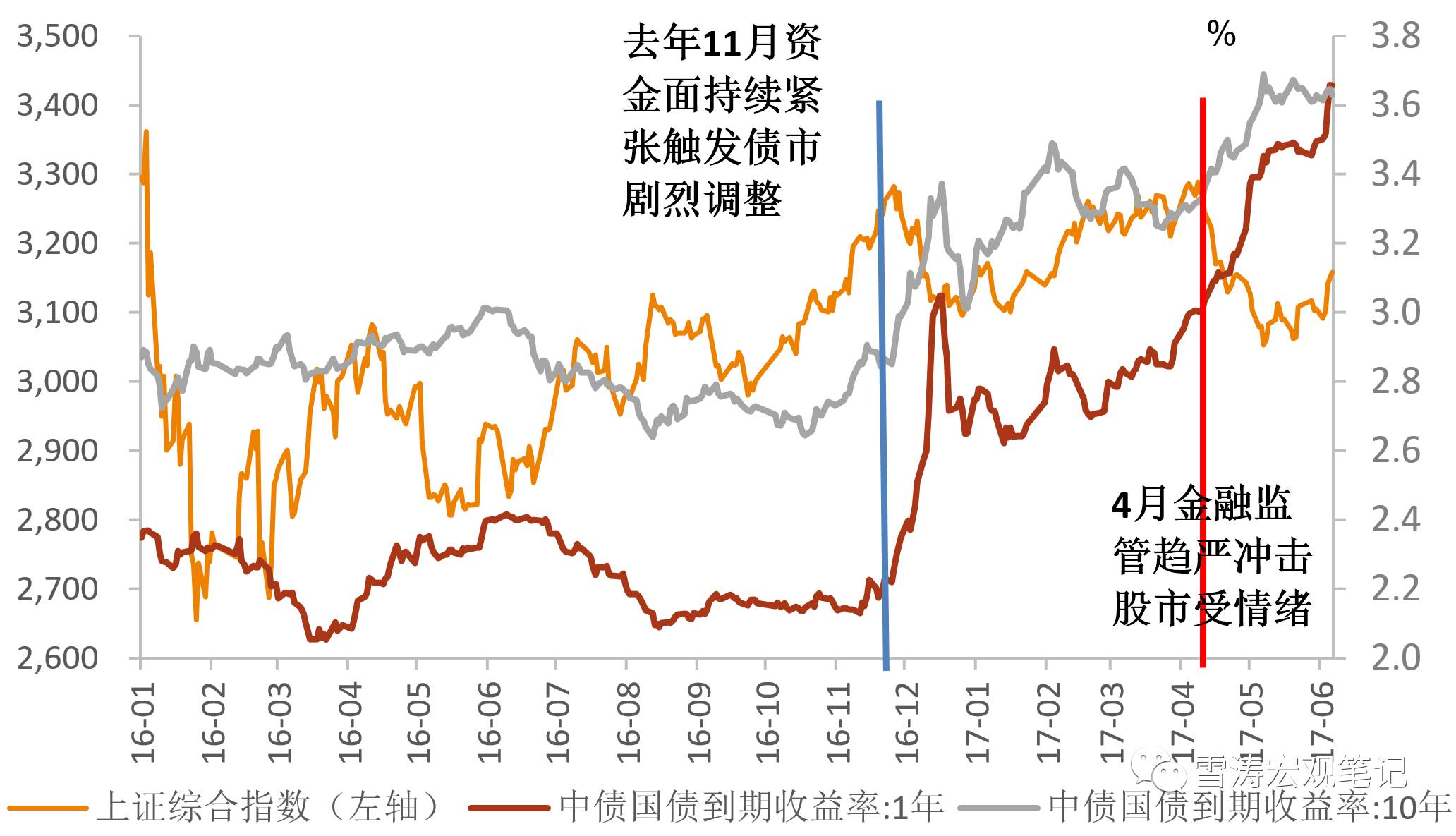

16年底金融去杠杆以来股债的表现和13年、10年钱荒之后类似,股市回调慢于债市。

股市在16年底有一小波调整,今年4月从3300点又一次回调。债市从16年11月以来收益率攀升,10年期国债收益率从去年11月的2.8上升至3.6附近,目前还没有确定的见顶迹象。期限曲线经历了“平—陡—平”,近期再次出现了10年与1年的倒挂。

图10:去杠杆背景下的股债反应

资料来源:WIND,天风证券研究所

从过去经验看,股市可能早于债市脱敏,时间大概在整改结束(11月底)之前。

债市受金融去杠杆的影响会持续到新老划断期。

一方面,高杠杆的金融机构被迫调整资产负债表,同业负债扩张受到约束,委外资产持有到期不续作或赎回。另一方面,新老划断之后,庞氏债务一旦滚不动了必然对债券非标等底层资产产生持续绵长的流动性冲击。即使负债能继续滚,续作成本的上升也会对债券收益率形成冲击。

参考我们在

《欧元区2009-2014年三次银行业去杠杆》

所提到的去杠杆经验:

监管机构和央行,哪一方主导金融去杠杆对市场的影响非常不同。

如果是金融监管主导+货币政策配合辅助,股市风险偏好受压制,但流动性溢价并未大幅上升,大盘股仍将优于小盘股。如果货币政策主导金融去杠杆(比如中国的2013年和欧元区的2014年),市场利率持续抬升,流动性较好的大盘股将首先承压。

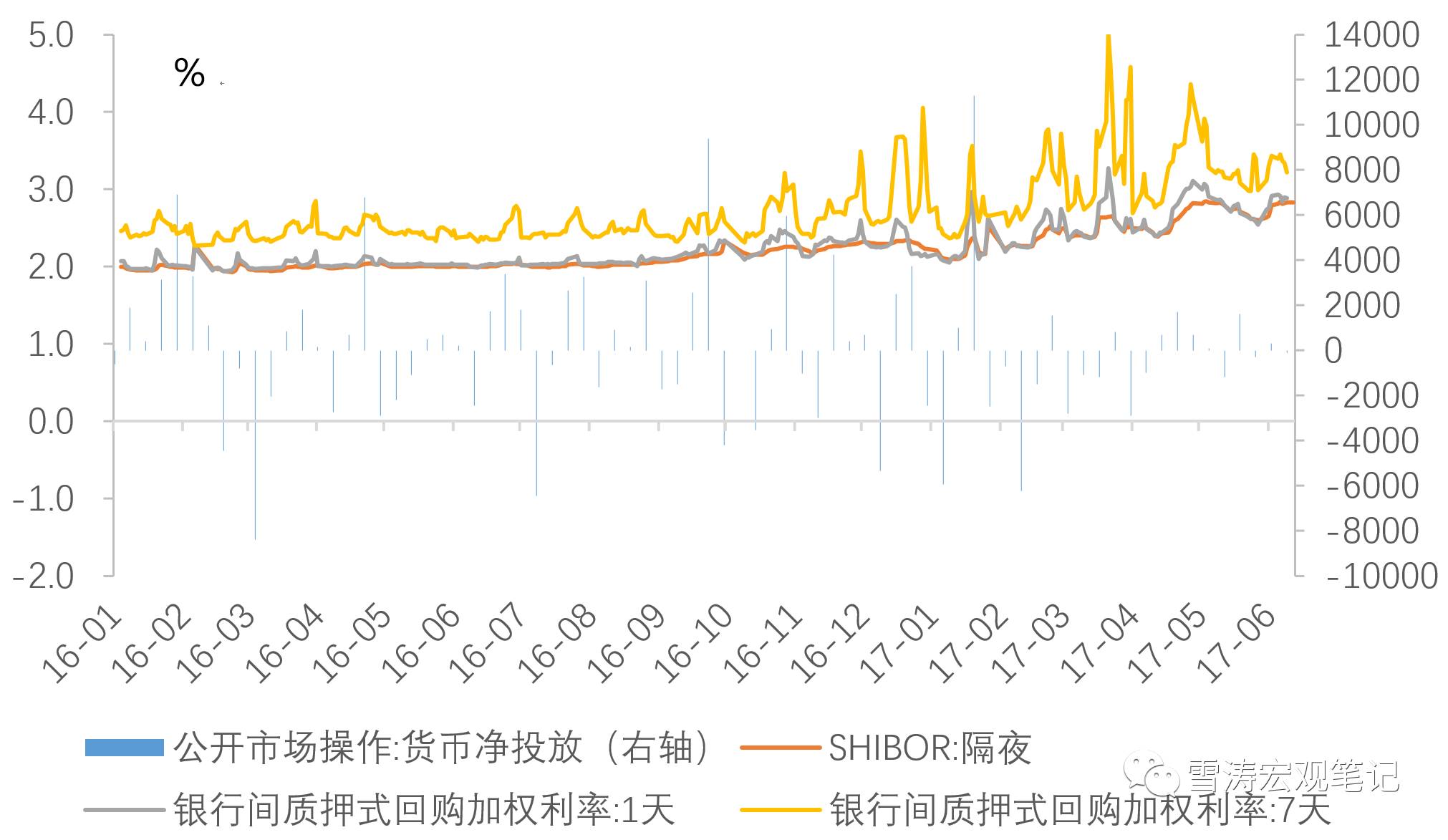

图11:16年底开始资金面日趋紧张,但紧张程度明显弱于2013年和2010年

资料来源:WIND,天风证券研究所

从16年底至今货币市场利率的波动可以看出,2017年3月以来的流动性冲击明显弱于2013年。17年至今的金融监管是机构的微观监管为主,

央行货币政策以对冲辅助。

央行流动性操作长短结合,6月至今加强续作1年期MLF,并重启了28D逆回购。

股

市

受到

风险偏好的压制大于流动性溢价受到的冲击,因此流动性较好的大盘股调整反弹后表现稳健,偏防御的大盘股跑赢小盘股的现象非常明显。

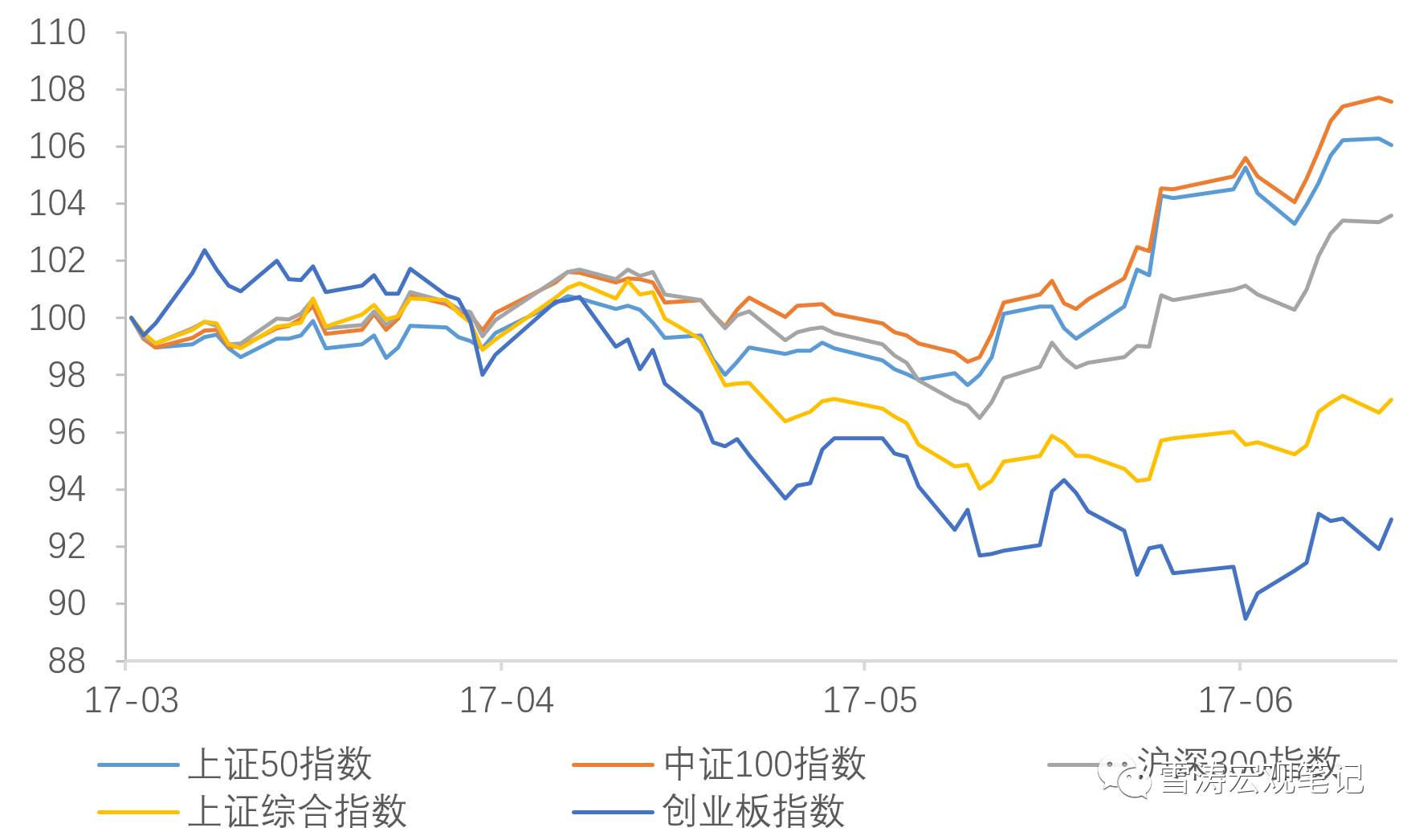

本轮下跌幅度最大的是中小板和创业板指数,其次是上证综指和沪深300,而中证100和上证50逆势上涨。

图12:以2017年3月1日为基准的股指变化

资料来源:WIND,天风证券研究所

在风险偏好受压制的情况下,防御属性的大盘股指数(如A50)上涨仍具有持续性,但终究不是趋势。

熟悉美国1970s“漂亮50”历史的朋友应该知道,

“漂亮50”是“传统经济模式向消费驱动模式转型、产业升级伴随行业集中度提升”这个过程中出现的alpha,而“A50”抱团是风险偏好承压下被动防御选择的beta。

两者或有部分重合,但根本的逻辑不同。

中国经济转型过程中一定会有真正漂亮的alpha。

如果利率中枢长期保持易上难下,

真正漂亮的alpha会持续,抱团的beta终将解体。

风险提示

监管节奏加快,资金面进一步紧张

刘煜辉 |

首席经济学家

中国社会科学院经济学教授,博士生导师,中国首席经济学家论坛理事,人民币交易与研究论坛学术委员会主任,中国石油天然气总公司年金理事会理事,鑫合紫金山银行家俱乐部首席专家,江苏银行、杭州银行独立董事,《中国证券报》、《金融时报》专家委员会委员,《财经》、《财新传媒》特约撰稿人。曾任华泰证券、广发证券首席经济学家。

宋雪涛

|