海通有色团队:施毅、钟奇、李姝醒、陈晓航、甘嘉尧、李骥

关于周期投资,很容易遇到这类问题,就是金属价格上涨而股价不涨的情况。

其背后往往有两类原因,一是对金属价格进一步走高缺乏信心;二是企业盈利尚未释放。关于第一点,我们在多篇报告中明确阐述,全球货币政策趋紧,意味着全球经济比预期的强劲。基于此,我们认为以铜、铝、镍、锌为首的基本金属是一个长牛走势。

关于利润问题,在经历了2014年之后的碳酸锂行情和2016年黑色大宗品行情后,相信投资者都会有一个启发,就是金属价格上涨直到利润体现,有一个明显滞后以及突变的演绎:一方面由于产品销售价格会有滞后性;另一方面,由于产品价格常年低迷,弥补过往坏账是盈利好转的首要任务,因此金属价格上涨初期,盈利往往不及预期。而价格高位持续,利润释放最终突变,从而引发投资热度追逐,这也可以解释为何每波周期投资都来势汹汹。

具体的量化回顾:

02年初至06年5月,铜价从2万/吨以内一路上涨至8万/吨,涨幅超过300%;而江西铜业股价(前复权)从不到3元/股一路上涨至14元/股,涨幅超过350%。之后,06年5月到07年10月,铜价维系在6.5万/吨的高位,随着盈利释放,江西铜业股价继续上涨350%。

同样的例子也发生在碳酸锂行情:2014年底碳酸锂价格开始启动,价格从4万/吨水平一路上涨至2016年5月的19万/吨,涨幅超过350%,这期间天齐锂业股价涨幅400%;而之后随着锂价高企释放利润,2017年天齐锂业股价继续上涨约200%。

因此,周期投资一要看准产品价格大趋势,二要耐住性子等待突变的边际点。此轮基本金属价格走势是长牛行情,值得坚守。

其他子版块方面,新能源汽车是大趋势,产业价格反弹反应供需结构良好。矿产龙头天齐锂业、赣锋锂业、洛阳钼业、华友钴业、寒锐钴业值得坚守。科达洁能、藏格控股,主业估值低,盐湖提锂也会参与碳酸锂大蛋糕。供给侧方面,我们预计随着取暖季临近(11月15日),铝现货库存下行趋势将更加明显;同时,稀土打黑常态化,也有利于稀土价格长期走强。而低估值标的是鸿达兴业:亮点明确,盈利高增速。

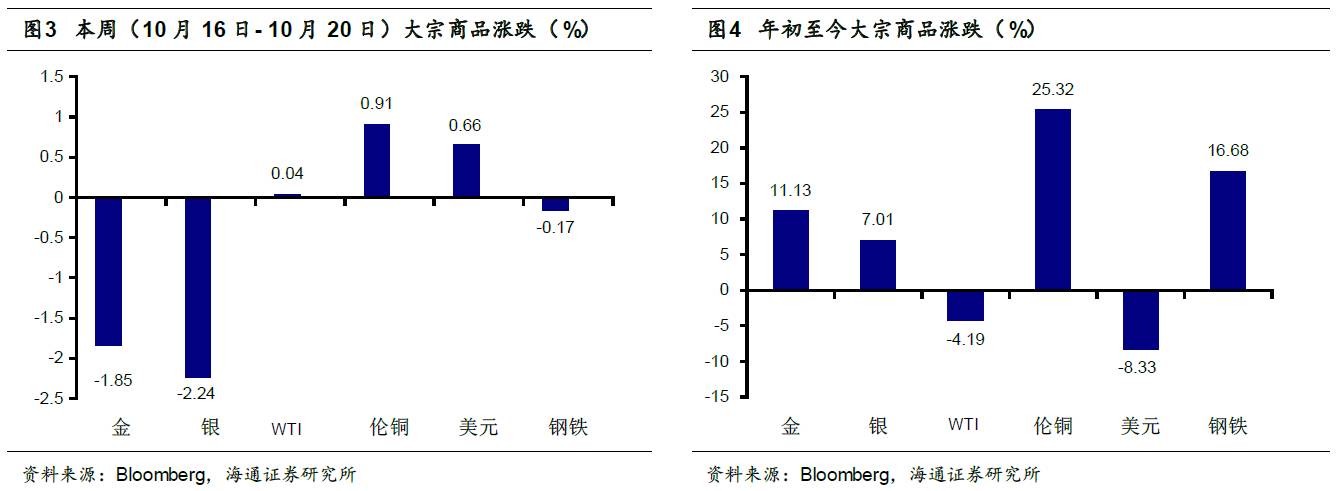

近年来新能源汽车行业迅猛发展,带动上游资源需求增长。锂、钴等新能源汽车电池重要原材料价格在过去3年间分别上涨了300%和100%,广阔的市场空间、火热的产业链氛围促使上市公司积极在资源端进行布局。以下是我们简单梳理的近年来部分A股公司收购锂资源的情况。

天齐锂业:公司拥有全球最大的固体锂生产商-泰利森51%的股权,2014年5月控股全球最大的固体锂矿-格林布什,格林布什拥有8640万吨氧化锂储量,品味高达2.4%,折合碳酸锂当量约500万吨。泰利森当前锂矿石产能为74万吨,其中包含14万吨技术级和60万吨化学级锂精矿,全部由天齐和雅宝两大股东包销。格林布什潜力巨大,公司拟扩产增加60万吨化学级锂精矿产能,预计在2019年达到134万吨。此外,泰利森还拥有智利7个盐湖50%的股权,公司拥有西藏扎布耶盐湖20%的股权,扎布耶碳酸锂产量约3000吨/年。

赣锋锂业:公司持有澳大利亚RIM公司43.1%的股权。目前澳矿运营进展顺利,今年2月至6月,MtMarion锂辉石矿项目为公司提供了4批次,合计大约7.9万吨的锂精矿,其中已经投入生产38000吨。已经生产出电池级碳酸锂约1600吨、电池级氢氧化锂约2800吨。RIM公司仍在持续加快MtMarion锂辉石矿项目产能释放。

融捷股份:融达锂业拥有甘孜州甲基卡锂辉石矿资源最丰富品位最高的134号脉矿开采经营权,是目前国内锂辉石矿资源拥有量最大的企业。康定甲基卡锂辉石矿134号脉采矿权证,储量为2899.5万吨,证载开采规模为105万吨/年。

雅化集团:国理矿业公司旗下的李家沟锂辉石矿探明的资源储量为氧化锂 51.22 万吨。此外,公司与澳洲银河资源签署了锂精矿的采购协议,第一批锂精矿已于4月20日运达公司生产工厂,其他批次锂精矿也将按协议约定分期分批送达。目前公司锂盐生产顺利,产品质量完全满足客户需求。

【本周(10月16日- 10月20日)价格走势】

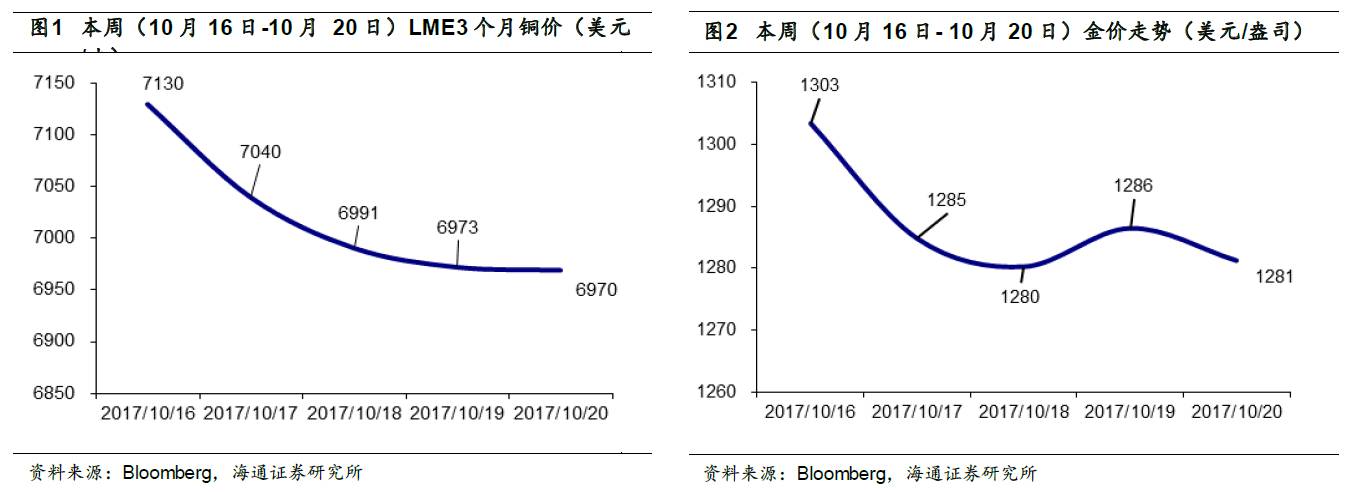

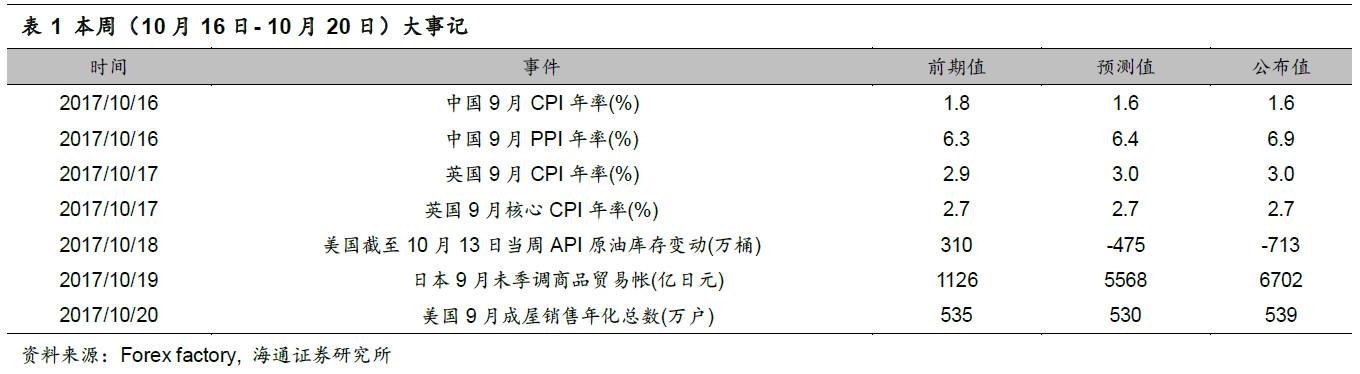

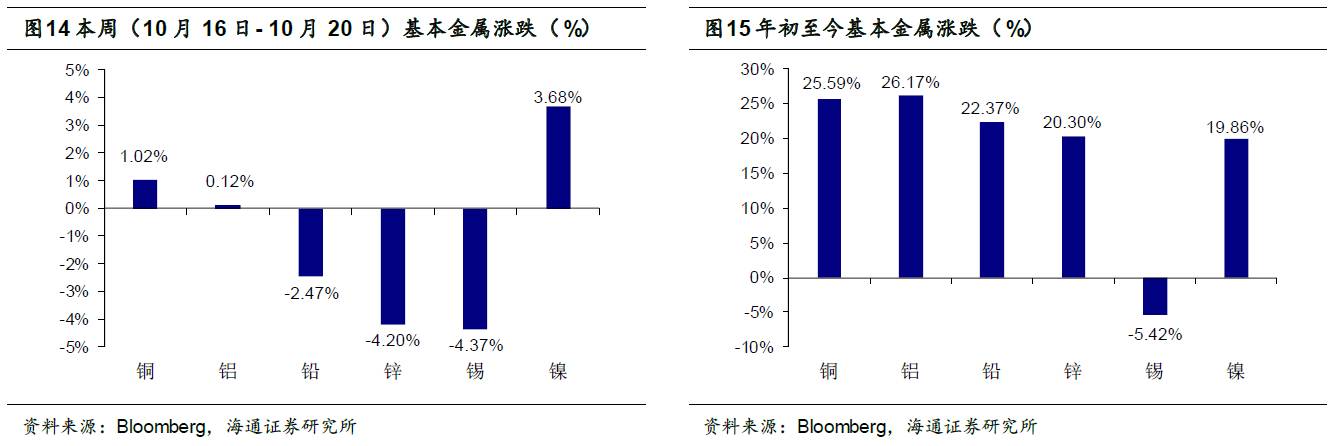

本周(10月16日- 10月20日)金价下跌1.85%,银价下跌2.24%,WTI价格上涨0.04%,伦铜价格上涨0.91%,美元指数上涨0.66%,全球钢铁指数下跌0.17%。

【重要经济数据梳理】

下周(10月23日-10月27日)众多海内外经济指标将陆续公布。周一公布英国10月CBI工业订单差值,前值为7。周一公布欧元区10月消费者信心指数初值,前值为-1.2。周二将公布欧元区10月Markit制造业PMI初值,前值为58.1。周二将公布美国10月Markit制造业PMI初值,前值为53.1。周三将公布英国第三季度GDP年率初值,前值为1.5%,预测值为1.5%。周四将公布美国截至10月21日当周初请失业金人数,前值为22.2万。周五将公布日本9月全国CPI年率,前值为0.7%,预测值为0.7%。

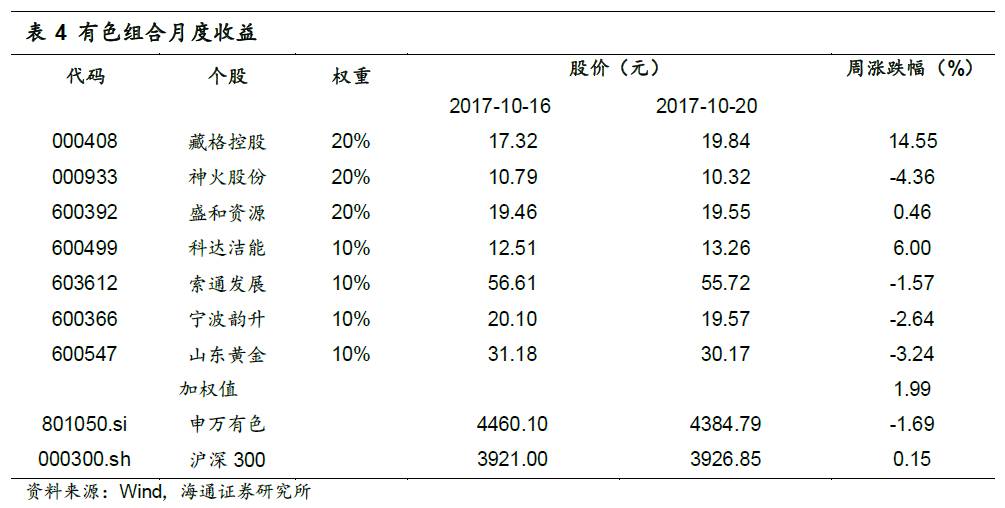

海通有色2017年10月投资组合:藏格控股(20%)、神火股份(20%)、盛和资源(20%)、科达洁能(10%)、索通发展(10%)、宁波韵升(10%),山东黄金(10%)。上周(10月16日- 10月20日)海通有色组合上涨1.99%,申万有色下跌1.69%,沪深300上涨0.25%。

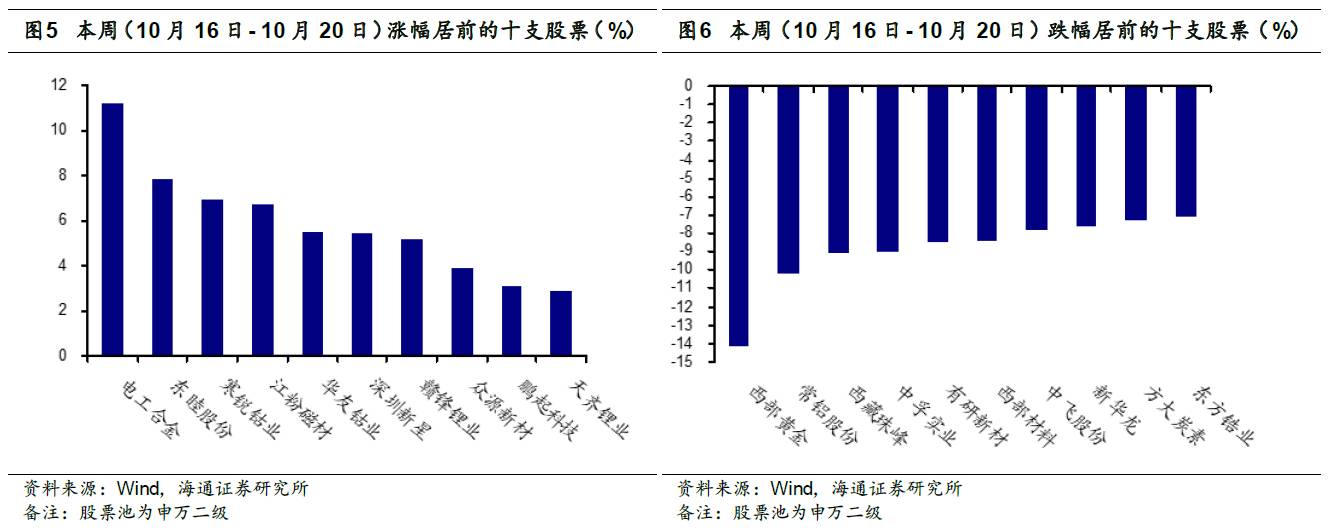

本周(10月16日- 10月20日),涨幅居前的个股为:电工合金、东睦股份、寒锐钴业、江粉磁材、华友钴业、深圳新星、赣锋锂业、众源新材、鹏起科技、天齐锂业。

本周(10月16日- 10月20日),跌幅居前的个股为:西部黄金、常铝股份、西藏珠峰、中孚实业、有研新材、西部材料、中飞股份、新华龙、方大炭素、东方锆业。

北美方面,美国截至10月13日当周API原油库存变动为-713万桶,低于前值310万桶和预测值-475万桶。美国截至10月13日当周API汽油库存变动为194.1万桶,高于前值-158万桶和预测值-100万桶。美国9月进口物价指数月率为0.7%,高于前值0.6%和预期值0.6%。美国9月工业产出月率为0.3%,高于前值-0.7%,等于预测值0.3%。

欧元区方面,欧元区8月季调后贸易帐为216亿欧元,高于前值186欧元和预测值202亿欧元。欧元区8月未季调贸易帐为161亿欧元,低于前值232亿欧元和预测值233亿欧元。欧元区9月未季调CPI年率终值为1.5%,等于前值1.5%和预测值1.5%。欧元区10月ZEW经济景气指数为26.7,低于前值31.7。

中国方面,中国9月CPI年率为1.6%,低于前值1.8,等于预测值1.6。中国9月PPI年率为6.9%,高于前值6.3和预测值6.4。中国第三季度GDP年率为6.8%,低于前值6.9%,等于预测值6.8%。中国1-9月规模以上工业增加值年率-YTD为6.7%等于前值6.7%和预测值6.7%。

其他地区,英国9月CPI年率为3.0%,高于前值2.9%,等于预测值3.0%。英国9月核心CPI年率(%)英国9月核心CPI年率为2.7%,等于前值2.7%和预测值2.7%。

日本9月未季调商品贸易帐为6702亿日元,高于前值1126亿日元和预测值5568亿日元。

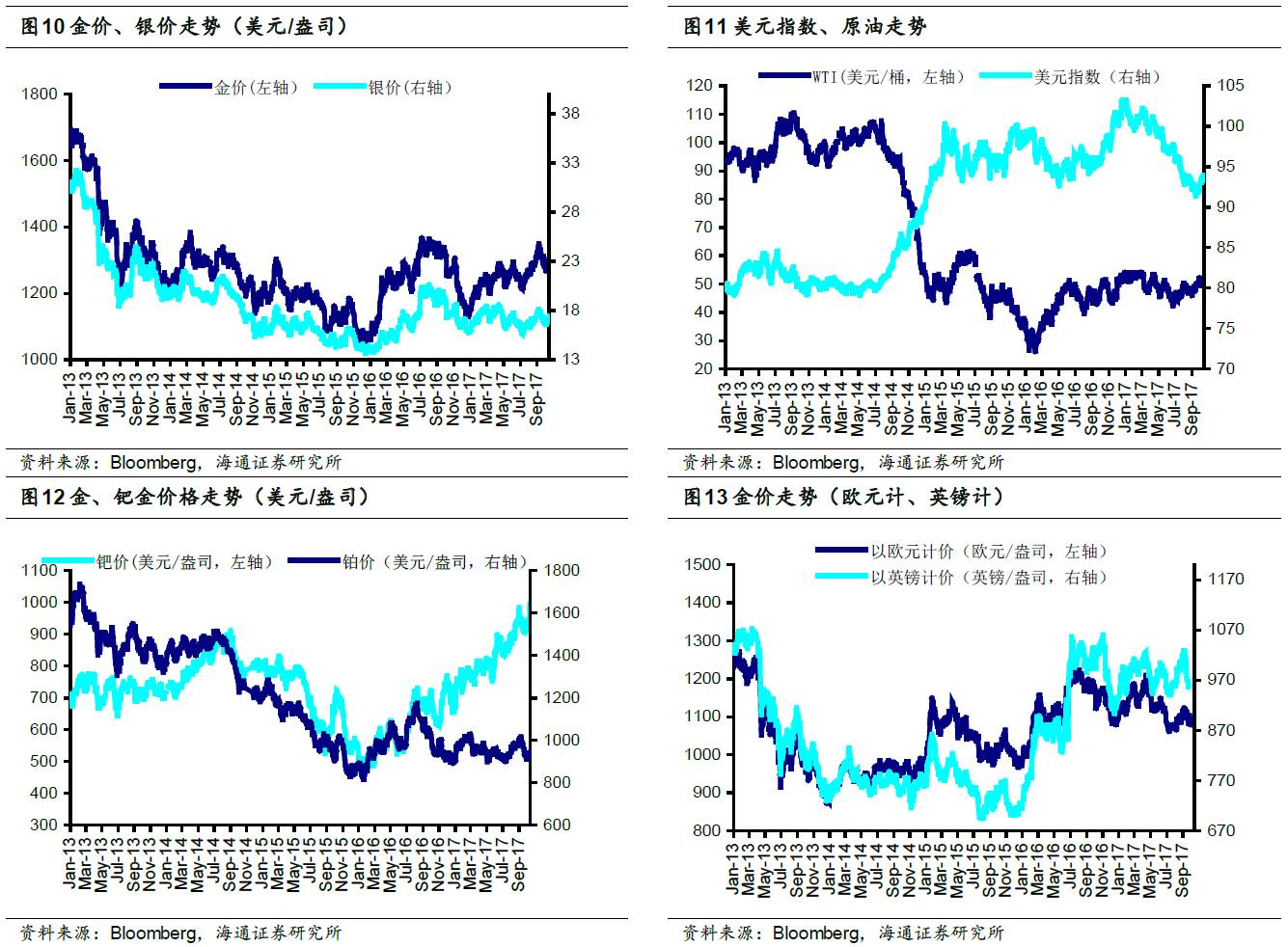

三季度金价最低跌至1204美元/盎司,最高触及1357美元/盎司。虽然因地缘政治风险导致金价超出我们此前预测,但9月底金价收盘于1279美元/盎司,最终走势仍符合我们当时给出的区间震荡判断。展望四季度,考虑全球主要央行逐步收紧货币政策以及四季度仍有对市场影响较大的风险事件,且四季度金价的主要矛盾仍在于美联储是否会再次于12月开启加息,因此我们判断金价走势仍将在区间内震荡。

向上看:由于三季度金价已经突破1300美元/盎司一线,我们认为未来金价震荡区间上限将提升至1350美元/盎司一线,除非四季度美国经济出现大幅下滑,或美联储明确12月不加息,否则该点位将很难被突破。向下看:第一个支撑位在1260美元/盎司-1250美元/盎司之间。若美联储或其他经济体紧缩政策超预期,金价或跌至第二支撑位,即二季度低点1210美元/盎司。

基本面而言,利空因素包括:1、美国10月份正式启动缩表;2、12月加息预期增强,税改潜在因素打压金价;

利好因素包括:1、地缘政治风险持续发酵;2、飓风恶劣天气影响经济复苏,美政局动荡;3、传统“金九银十”,实物黄金需求提升。

A股投资方面:我们认为虽然金价走势仍将保持区间震荡,但中长期仍看好金价走势,看好A股贵金属板块,推荐高弹性的恒邦股份与兴业矿业,龙头山东黄金、中金黄金、金贵银业等。推荐铂系金属的唯一标的贵研铂业,铂系金属需求增长超预期,且供给收缩。

近期铜、锌、镍等基本金属价格走强,得益于库存下降和全球经济企稳,我们一再强调在长期宽松货币政策后的加息初期,全球经济企稳,铜锌镍属于长牛品种。周期投资一要看准产品价格大趋势,二要耐住性子等待突变的边际点。此轮基本金属价格走势是长牛行情,值得坚守。

本周(

10

月

16

日

- 10

月

20

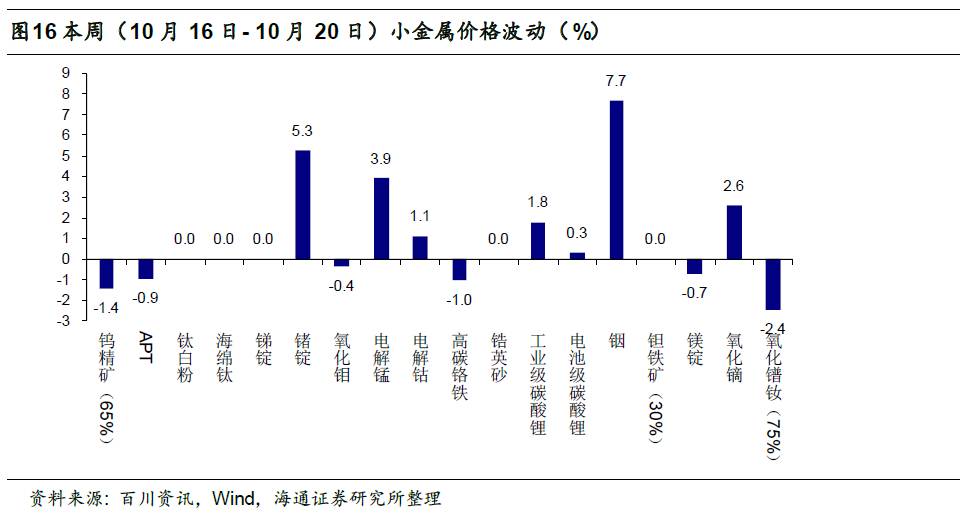

日)黑钨精矿价格下跌

1.4%

,仲钨酸铵价格下跌

0.9

,锗锭价格上涨

5.3%

,氧化钼价格下跌

0.4%

,电解锰价格上涨

3.9%

,电解钴价格上涨

1.1%

,高碳铬铁价格下跌

1.0%

,工业级碳酸锂价格上涨

1.8%

,电池级碳酸锂价格上涨

0.3%

,镁锭价格下跌

0.7%

,氧化镝价格上涨

2.6%

,氧化镨钕价格下跌

2.4%

。

下游需求、供给侧改革进展不及预期,A股系统性风险。