邓勇/朱军军/胡歆/张璇

重要提示

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

每周观点

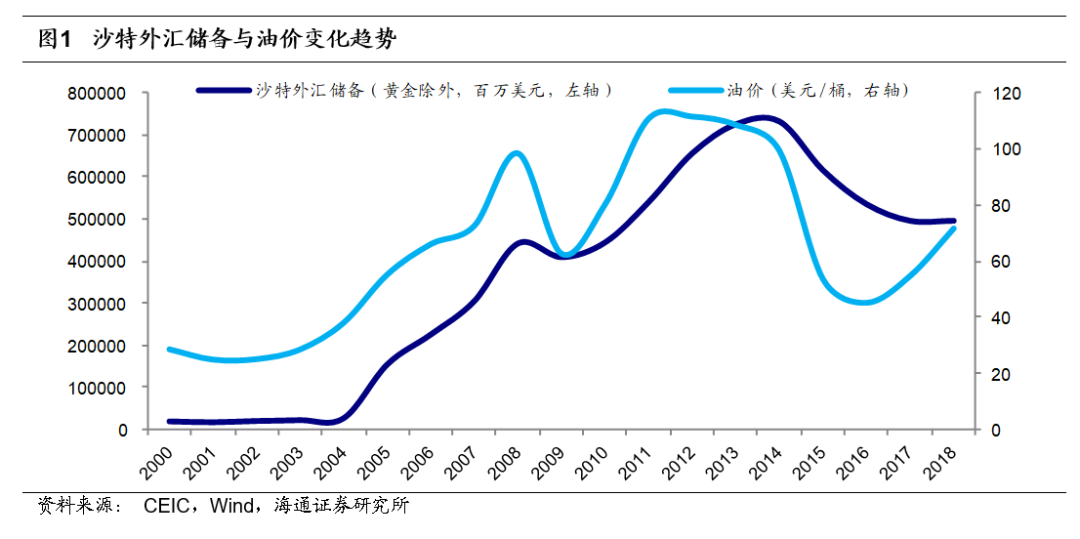

沙特外汇储备与油价变化相关性高。

截至2018年沙特外汇储备为4962亿美元,位列全球第4位。2000-2014年国际原油价格整体处于上升通道,沙特多年经常账户顺差积累了大量外汇储备,2014年底其外汇储备高达7319亿美元,随着2015年以来油价下跌,沙特外汇储备大幅下降。沙特是个高度依赖石油出口的国家,其外汇储备与油价相关性很高,2000年以来相关系数高达0.80。

沙特财政收入高度依赖石油出口。

2009年以来沙特石油产业GDP占比基本在25%-50%范围内波动,2018年GDP总额为7825亿美元,其中石油产业占比为34%。2018年沙特货物出口额为2944亿美元,其中原油及石油产品合计出口占比达79%。2009年以来沙特政府收入中有60%-95%来自石油产业,2018年政府收入为2386亿美元,其中68%来自于石油产业。

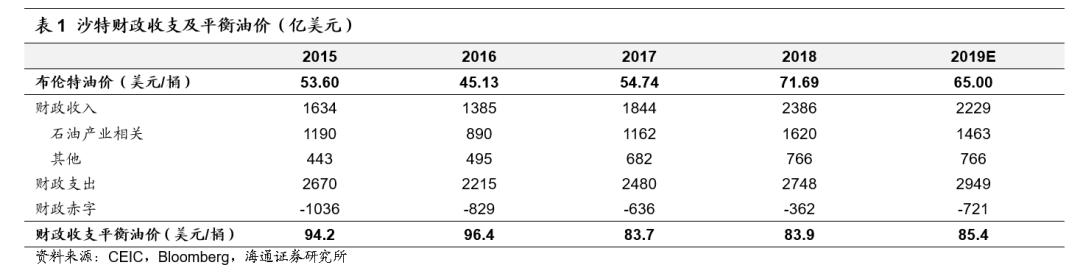

近年来沙特财政收支平衡油价不断提升。

根据彭博数据,2018年沙特财政收支平衡油价为83.9美元/桶,相比2017年提升0.2美元/桶,预计2019年为85.4美元/桶,近年来沙特财政收支平衡油价不断提升,我们认为主要是由于财政支出水平有所提升。2018年沙特财政支出为2748亿美元,同比增长11%,根据CEIC数据2019年财政支出水平将进一步上升至2949亿美元,因此其财政收支平衡油价将进一步提升。

沙特经济高度依赖经常账户顺差。

2000年以来沙特经常账户顺差占GDP的比重基本在5%-30%之间,远高于我国的0-10%,2018年沙特该比重为9%,在全球排名第9位。2018年沙特经常账户同比增加619亿美元,其中原油及石油产品出口额同比增加613亿美元,由于其经常账户顺差高度依赖石油出口,而原油以美元定价,因此油价波动对沙特经济及外汇储备影响很大。

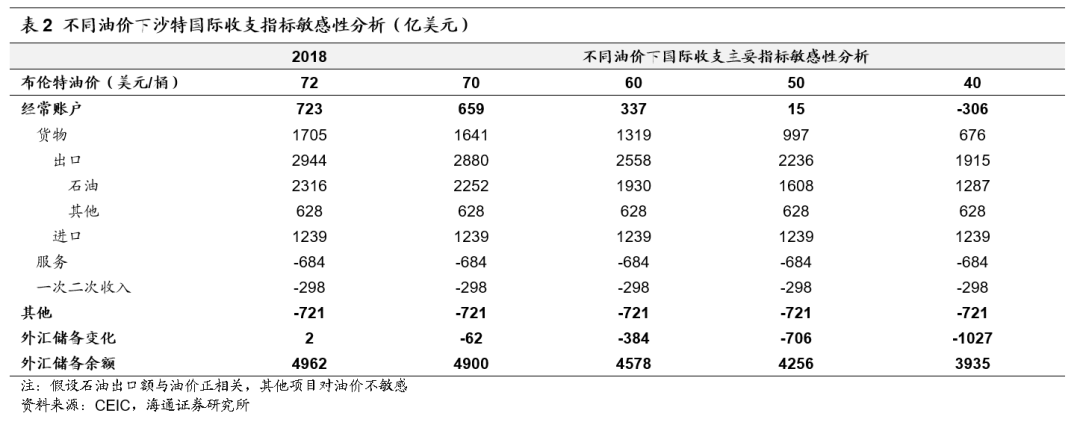

沙特至少需要50美元/桶的油价才能维持经常账户顺差。

我们根据2018年沙特的国际收支数据进行油价敏感性分析,在假设石油出口额与油价正相关、其他项目对油价不敏感的前提下,布伦特油价在70美元/桶以上沙特外汇储备才有可能不至于下降;如果想要维持经常账户顺差,沙特可能需要50美元/桶以上的油价水平;如果油价下跌到40美元/桶水平,沙特每年外汇储备净流出约1027亿美元。

投资建议。

近年来沙特财政连续赤字,其要想保证财政收支平衡以及外汇储备稳定会对油价有一定诉求。

在石化行业景气度回落的背景下,建议关注低估值、高分红的

中国石化

;

致力于原料轻质化产业链的

卫星石化

;

保障能源安全背景下油服行业有望盈利业绩增长,建议关注

中海油服

、杰瑞股份、中油工程

等;

短期关注民营炼化的阶段性投资机会,

恒力石化、桐昆股份

等。

风险提示:

原油价格大跌,石化行业景气度下降,产品价格大幅波动。

建议关注

恒力石化:

(1)我们预计2019年PTA仍有望维持稳定盈利,从而有助于公司整体盈利。(2)2000万吨炼化一体化项目全面投产,从而在完善PX上游原料的同时,也有望推动公司利润大幅增长。

风险提示:

原油价格下跌;

产品价格下跌;

炼化项目进度不及预期。

桐昆股份:

(1)涤纶行业龙头。

涤纶长丝产能不断扩张,进一步巩固市场地位。

(2)PTA产能扩大,目前具备400万吨PTA生产能力,如东洋口港项目有望进一步提高PTA产能,完善产业链配套;

(3)参股大炼化。

参股20%的浙江石化,拟建4000万吨炼化产能。

其中一期2000万吨项目投料试生产,达产后有望为公司带来可观的投资收益。

风险提示:

原油价格下跌;

产品价格下跌;

长丝产能扩张不及预期;

炼化项目进度不及预期。

卫星石化:

(1)

1H19归母净利润5.57亿元,同比+70%。

(2)45万吨丙烷脱氢制丙烯项目、15万吨聚丙烯二期项目已投产,6万吨SAP三期项目稳步推进,我们认为将成为公司2019年业绩增长点。

(3)乙烷制烯烃项目积极推进,有望成为原料轻质化龙头。

风险提示:

产品价格大幅波动;项目进展不及预期等。

中国石化:

(1)估值低,截止8月16日,公司2019年PE10倍、PB0.85倍,低于国际同行埃克森美孚PE22倍、PB1.7倍的估值水平。

(2)分红高。

2016年以来公司股利分配率平均在80%以上,较高的股利分配率使得公司股东能获得相对较好的分红收益率。

风险提示:

原油价格大幅下跌;

产品价格大幅波动。

中海油服:

(1)在国内积极保障能源安全、加大勘探开发力度的背景下,中海油2019年计划资本支出700-800亿元,同比增长12%-28%,我们认为将有助于公司业绩持续改善;

(2)1Q19公司归母净利润3095万元,同比扭亏。

风险提示:

原油价格大幅波动;

石油公司资本支出不及预期等。

中油工程:

(1)我国最大的石油工程综合服务提供商。

2018年油气田地面工程、管道与储运工程、炼化与化工工程占公司收入比重分别在40%、30%、20%左右,毛利占比分别为40%、20%和30%左右。

(2)在手现金充裕,资产状况良好。

截止2018年底,公司货币现金为329.5亿元,占总资产的比重为35.1%。

(3)我们预计中石油资本支出的提升有助于公司订单、盈利的增长。

风险提示:

油价大幅下跌;

项目建设不及预期;

现有合同实施不及预期等。

一周跟踪

桐昆股份:

(1)1H19公司归母净利润13.90亿元,同比相对稳定;其中PTA子公司嘉兴石化上半年净利润8.50亿元,同比大幅增长151.77%;(2)长丝产销量提升,1H19产/销量分别为265/285万吨,分别同比增长22.22%/34.31%;(3)120万吨在建长丝产能稳步推进,我们预计8月起将陆续建成投产。

风险提示:

原油价格下跌;产品价格下跌;炼化项目进度不及预期。

法律声明

本公众订阅号(微信号:海通石油化工)为海通证券研究所石油化工行业运营的唯一官方订阅号,本订阅号所载内容仅供海通证券的专业投资者参考使用,仅供在新媒体背景下的研究观点交流;普通个人投资者由于缺乏对研究观点或报告的解读能力,使用订阅号相关信息或造成投资损失,请务必取消订阅本订阅号,海通证券不会因任何接收人收到本订阅号内容而视其为客户。

本订阅号不是海通研究报告的发布平台,客户仍需以海通研究所通过研究报告发布平台正式发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述的意见并不构成对任何人的投资建议,对任何因直接或间接使用本订阅号刊载的信息和内容或者据此进行投资所造成的一切后果或损失,海通证券不承担任何法律责任。

本订阅号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,海通证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

本订阅号的版权归海通证券研究所拥有,任何订阅人如预引用或转载本订阅号所载内容,务必联络海通证券研究所并获得许可,并必注明出处为海通证券研究所,且不得对内容进行有悖原意的引用和删改。

海通证券研究所石油化工行业对本订阅号(微信号:海通石油化工)保留一切法律权利。其它机构或个人在微信平台以海通证券研究所石油化工行业名义注册的、或含有“海通证券研究所石油化工团队或小组”及相关信息的其它订阅号均不是海通证券研究所石油化工行业官方订阅号。