正文

·

这是第

4997

篇原创首发文章

字数 7k

+

·

· 李迅雷 | 文 关注

秦朔朋友圈

ID:qspyq2015

·

大家好,我是李迅雷,这里主要从全球经济的走势以及存在的问题、风险和机会的角度,报告一下我对2023年经济的看法,不当之处,请大家批评指正。

全球经济为何疲弱

全球经济为何疲弱

2023

年欧美面临衰退和滞胀。

全球经济走弱一方面是受疫情影响,另外一方面还是它固有的原因。

毕竟全球从

2019

年就已经开始走弱,美国、日本、欧元区以及中国的制造业

PMI

指数都在往下走,总体是一个低增长、高震荡的时代。

我可能有些悲观,认为全球经济未来很长时间内都好不了。

我在五年前甚至更早之前就是这样的观点,就像现实中一个人的衰老一样不可逆。

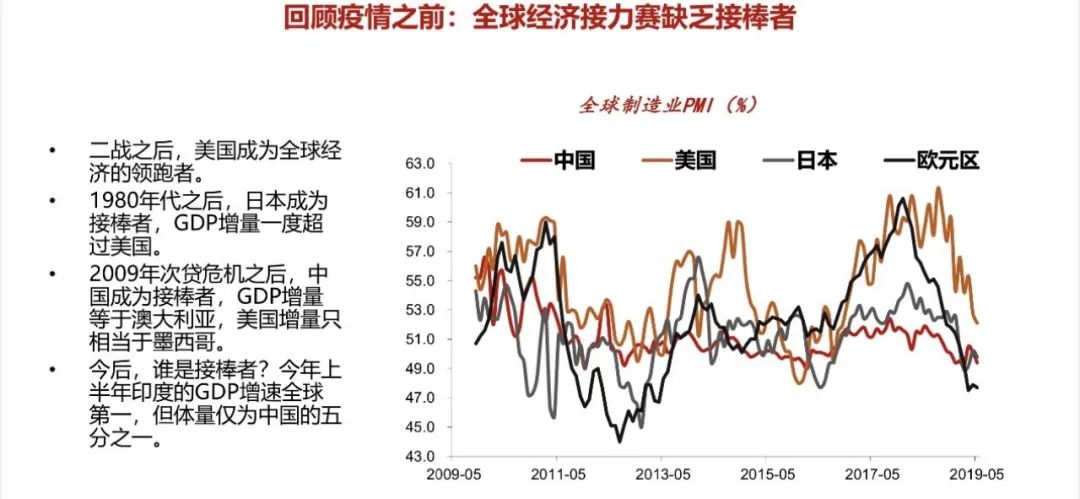

从二战结束到现在为止的

77

年,经历了经济高增长时代。

第一轮是美国引领全球经济增长,大概是

1945

年到

70

年代;

第二轮是日本引领全球经济增长,大概是在

70

年代中期到

90

年代;

第三轮是中国引领全球经济增长,90年代中国开始崛起,占全球份额大幅提升。2008年以后我国GDP对全球经济增长的贡献超过1/3,有时甚至达到50%,所以尽管中国是全球第二大经济体,但经济增量明显超过美国。

现在,中国经济下行之后,还有谁在引领全球经济增长?

答案是没有了。

也就是说,引领全球经济增长的这三大经济体都“老”了,都步入了深度老龄化社会。唯一年轻的是印度,印度的经济体量只有中国的1/5到1/6,虽然劳动力非常充裕,但印度的就业人口数量大概只有中国的一半多一点,说明印度人不在乎经济好坏,不在乎自己是否能够富起来,他们追求的是来世,所以无法引领今世的全球经济增长。

人衰老后会出现各种疾病,结构的老化很显著。人有循环系统,而比如消化系统、内分泌系统等的老化会导致循环不畅,比如血管硬化,血管硬化后还能重新恢复到年轻时一样吗?医生说不可能了。全球经济也是一样。

那为什么过去增长速度会这么快,不断地有活力?实际上还是通过科技进步或者通过战争来实现的。

每一次工业革命都会带来经济的巨大发展。劳动生产率水平大幅提高,科技进步推动经济迈向新台阶。但现在全球处于经济增速非常缓慢的时候,所对应的科技进步也非常缓慢,表现为全要素劳动生产率水平的增速是下降的。

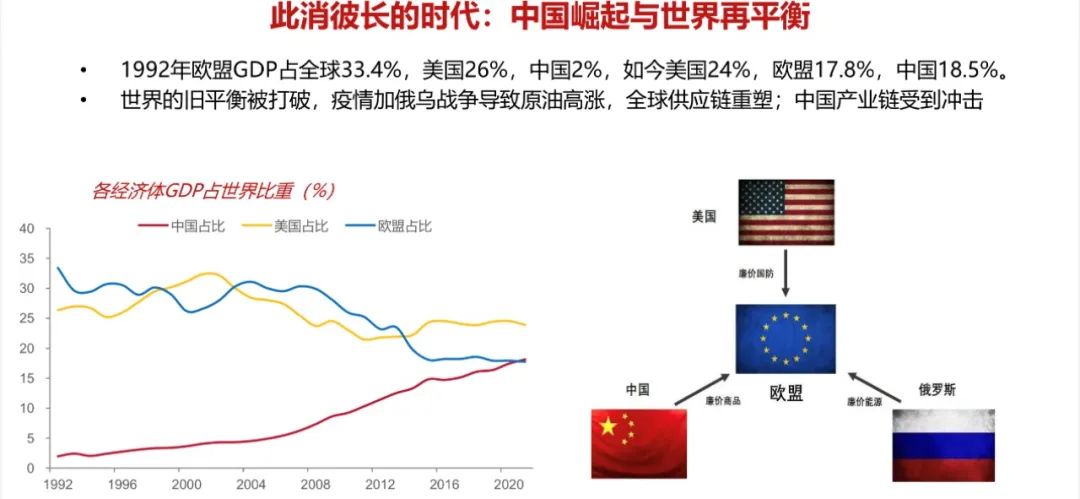

当经济发展到一定阶段,必然会产生摩擦。比如日本崛起后,美国开始打压日本,1985年签署的广场协议逼迫日元大幅升值,日本竞争力出现下降,最终导致房地产泡沫破灭。中国在30年前的GDP占全球比重只有2%,30年以后的今天上升到18.5%,但美国又要打压中国了。老二这个位置谁都不好坐。

这就意味着全球化进程的基本终结,那么接下来是逆全球化吗?不是。

接下来是一个区域化的过程,即美国重建朋友圈,并希望把中国剔除在外

。

这会导致全球的交易成本大幅上升,经济增速自然就放缓了。

我把全球经济进入低增长、高震荡时代归结为三大因素。

第一个因素是国与国之间的关系紧张。过去所谓中国提供廉价商品、俄罗斯提供廉价能源的好日子不会再有了;

第二个因素是人与人之间的关系紧张。一个建筑物的老化就因为它时间长了,要动结构的话会触动利益,触动利益比触动灵魂还难。每个国家都试图推进改革,但全世界没有成功的案例。最后往往选择战争,战争的结果就是推倒重来,当然代价过大。

从一战到二战间隔时间不到20年,二战结束到现在为止已经77年了,为什么没有战争?因为现代战争就是核战争,大家都承受不了。战争虽然避免了,但问题的隐患也留下了,这个世界需要新陈代谢,就像地球和生物界一样,不新陈代谢肯定会出问题。我们现在希望新陈代谢又代谢不了,这就出问题了。出问题可以通过改革来解决,但是改革又是要付出巨大的成本,因为现在的阶层结构都已经固化了,导致你想改革都没法改革。

除此之外,还有第三个因素是人与自然的关系紧张。过去这么长时间,我们一直不愿意跟新冠共处,我说我们只能选择跟病毒共处,为什么?我不是学医的,没有发言权,但是我知道对人类、对生物带来影响的病毒有30多万种,到目前为止人类只征服了两种,一个叫天花,一个叫牛瘟。也就是说,几乎99.999%的病毒是征服不了的,只能选择跟它共处。

人对自然界的破坏过大。在过去77年,人类的人口数量从1945年的25亿扩大到现在超过80亿,地球上70%的生物灭绝了。人的地盘大了,其他生物的地盘就小了。病毒原来寄宿在别的生物身上,那它现在就要寄宿在人的身上,这就是自然界的一种选择,谁叫你人口扩张那么快?这样一来就导致了人类的流动性受到影响,产业链、供应链都受到影响,我们还要为对付病毒进行巨额的财政支出,导致很多人的失业。这些问题都是辩证关系,都是双刃剑。

上面这张图体现了全球总财富的分化、收入的分化,这个难题难以解决。全球性的、长期的、持续的和平发展,意味着着“赚钱游戏”一直可以玩下去。如果说游戏规则不变的话,游戏的最终结果就是财富集中到少数人手里。这个游戏已经玩了77年了,从1945年二战结束到现在为止没有根本性的中断。我们现在提出来的走共同富裕的道路,就是希望能够打破这样一种结构,但难度非常大。前面也讲了,全世界没有成功案例。

消费的主体是中低收入阶层,投资的主体是高收入阶层,如果中低收入阶层获得的社会可支配收入的份额很少,那么消费自然就不行,这就是我们现在的矛盾所在。

法国经济学家托马斯·皮凯蒂(Thomas Piketty)的《21世纪资本论》中也讲到这个问题的实质。

上述的全球问题,包含中国问题在内,其实都是长期问题。

短期问题是美国2023年面临滞胀压力,经济增速会进一步下降;欧洲也面临经济衰退的压力,他们不仅面临通胀压力、经济下行压力,还会面临债务风险。这些问题会不会在某个时候爆发出来,现在不好预判,但是拖的时间越长,从衰退演变到危机的风险也就越大,所以这是全球面临的短期问题。

相对来讲,美国还是具有自身的优势,它的经济没有特别大的长期压力。

每个国家都有长期问题,但是美国通过不断在波动过程中进行调整,相对情况还好,它的问题主要是些短期问题。预期美联储2023年一季度可能还会加息两次,缩表可能还会继续。2023年美国经济走势恶化的概率不大。

一方面,美元的国际地位对其经济的支持还是非常明显;

另一方面,美国在全球的资源调配能力还是比较强。

所以,美国的问题就是2023年的经济可能会进一步减弱,如果通胀下行速度比较慢,那它还会继续收缩,如此,经济的下行压力还会存在。

中国经济的问题

中国经济的问题

我觉得中国的长期压力在内需,短期压力在外需。

最大的问题还是结构性问题,是经济增长模式的问题。

中国的最终消费,也就我们习惯所称“三驾马车”当中的消费,对GDP的贡献比重不仅低于发达国家,也显著低于发展中国家。中国特色的增长模式是投资拉动,但投资拉动的时间长了之后,会出现很多问题,还是三驾马车匀称比较好,不要一匹马拼命跑,后面两驾马车跑不动。这是一个长期问题,导致了收入差距扩大,导致消费的贡献率不高。

当下中国的难点在于长期累积的问题逐步显露。美国也有长期问题,但目前更多体现为短期问题,短期问题容易解决,长期问题不好解决,所谓冰冻三尺非一日之寒。我们GDP很大一部分是靠投资拉动,投资(资本形成)对GDP的贡献大约是全球平均水平的两倍。因为有高储蓄率、高投资率,GDP增长就是快。但是投到后来还有什么项目好投?投资回报率越来越低,地方政府借了一堆大债,要付那么多的利息,但投的项目的回报率是多少?能不能还得起利息?这些都是问题。

没有一种模式是可以一劳永逸的。我们现在提倡的就是要扩内需,促消费。

人口老龄化的加速也是一个大问题。中国目前65岁以上人口占总人口的比重已经超过14%了,达到深度老龄化。超过20%就叫超老龄化,日本已经29%了,是超超老龄化。

中国到2030年就会步入超老龄化,德国从深度老龄化到超老龄化,用了36年时间,而中国估计只需要9年时间。

因此我们将面临需求显著下降的问题。我们从今年开始就步入到第二次婴儿潮的退潮阶段,这个退潮阶段会持续十年。

第二次婴儿潮的出生人口非常多,占到中国总人口的1/4,也就是3.5亿,这部分人在今后十年将陆续全部退休,那就意味着今后吃饭的人多了,干活人少了,国家财政支出会大幅上升。

有不少人讨论中国的潜在增速是5%还是6%,我恐怕没那么乐观。好多人说中国未来经济的潜在增速还在5%以上,甚至6%,我不知道是怎么计算出来的,现在要搞个5%都已经费尽吃奶的力气。

所谓的潜在增速就是在不需要政府刺激的情况下,经济结构合理下的增速。

现在政府采取大规模的逆周期政策来刺激经济,估计2022年的GDP增速也就是3%左右,与年初提出的目标5.5%相差很大。

还有一个问题就是我们不能跟西方国家简单地比较。比如说中国现在的城市化率水平还很低,只有63%,而西方国家都到80%以上了,甚至达到90%,那么中国至少还有15年时间推进城镇化,所以房地产还是支柱产业,还有辉煌的未来。

这种思维的逻辑实际上是在用小学生的数学水平做应用题,我们至少要考虑到两个维度,除了城镇化的推进维度,还要考虑到年龄维度。

比如中国在1990年人均GDP比印度要低,但是经过30年发展,中国的人均GDP是印度的5.5倍,这可以称之为奇迹。但如果放到70年的时间来看,比如从1950年到2020年,这期间中国的经济增长是不是奇迹呢?不是奇迹。因为在这70年中,当年还在打仗的韩国的人均GDP远远超过中国。中国可以说是远远超过印度,但跟韩国比还是大相径庭。最近30年看是奇迹,拉长到70年就不是奇迹,因为我们在最初的40年折腾太多。

所以,我想表达的意思是我们要多几个维度看问题。

例如现在广东的人口增速已经大幅下降,人口净流入量都不如浙江了。广东可是中国人口第一大省,是农民工数量最多的省份,那为什么现在人口流入量不如浙江了?因为大量的农民工已经离开广东回老家了,所以中国现在的以农业人口转移为特征的城市化已经结束,我们现在可能在经历一个大城市化的过程,更应该考虑的是结构性的机会,而不再是一个总量的向上趋势。

还有人说虽然我们的房地产不行了,但是我们可以来通过基建拉动继续保持经济的较快增长。根据我的计算结果,发现并不能。从2017年以后基建投资加房地产投资的规模占GDP的比重开始下行,这边再怎么去搞基建,那边房地产的投资规模缩减,也弥补不了这个缺口。我们对问题的认识一定要客观、理性,不是拍脑袋就觉得可以解决问题。

再说一些内循环和外循环的问题。全球经济在慢慢变差,我们2019年时已经发现外需不太行了。三年疫情期间,各个国家加大了财政支持力度,我们的出口强劲依托在他国政府的补贴基础上,现在补贴没了,不可能再期望人家来刺激国内经济,如果人家的经济下行,那我们的外需肯定不足。

现在来看,2023年的出口压力也比较大了,能够保持零增长左右就不错了。

现在12月份数据还没出来,我大致看了一下,2022年1-11月固定资产投资增长是5.3%,其中基建是8.9%,房地产是-9.8%,制造业投资是9.3%。2023年固定资产投资增长估计略有回落,房地产的负增长幅度会减小,基建投资的增速也会有所下降,制造业投资的增速下降会更快一些。2022年1-11月社会消费品零售总额是负增长,这里还没有剔除通胀因素,如果剔除通胀因素,负得更厉害。

2023年如果疫情好转,希望有一个报复性反弹,但可能要在2023年二季度以后才能体现出来。

中央经济工作会议解读

中央经济工作会议解读