本文为对冲研投专栏作者笨瓜Daniel所写,将简单介绍笨瓜本人在其宏观投资策略下一直在用的尾部风险对冲策略。

该对冲策略适用于长期宏观投资组合,在过度投机的短期宏观交易组合上效果可能不明显。

文 | 笨瓜Daniel

来源 | 笨瓜投资笔记 独家授权

对冲研投

编辑 | 对冲研投 转载请注明出处

首先需要明确:就长期投资而言,

长期回报源于承担风险而获得的相应溢价补偿

。这也是学术界研究讨论比较多的话题,即所谓的risk premium。根据资产分类不同,可以分为:无风险回报补偿(Risk-free Return, 如美债收益); 公司资产负债表风险补偿(Corporate Risk Premium, 其中又分为corporate bond risk premium跟equity risk premium)。当然根据投资目的不同,还有其它分类方式。因此,大部分

长期宏观投资组合

在长期呈现的整体状态是Long Risk/Long Growth为主(其中为代表的就是桥水的全天候基金),即在股票、债券、外汇、房地产等风险资产上呈现long bias!

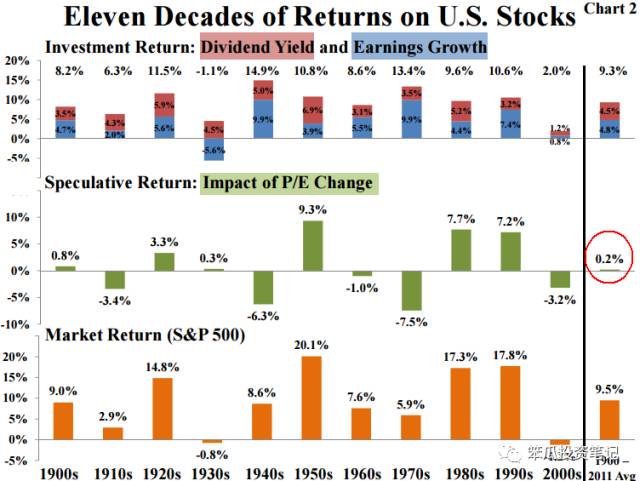

这里不讨论投机性较强的短期买卖策略,这些买卖策略可作为长期宏观投资组合在短期框架下的收益叠加策略。但由于具有高度投机性质,不能作为组合长期投资核心的收益来源进行考量。不少研究也表明:大多数投机策略的长期回报并不明显,下图以美国股市投资为例:

数据来源:CFA Society of Washington DC

为什么要应对金融市场尾部事件?

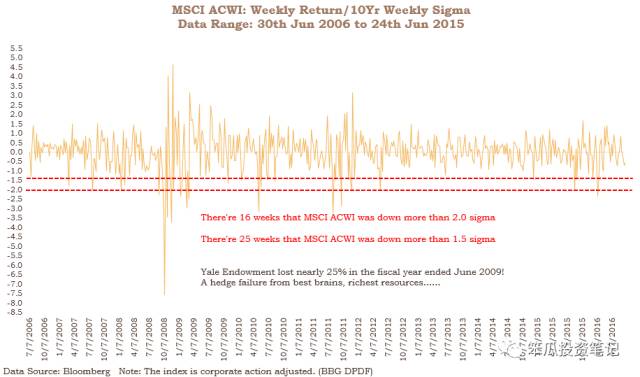

相信过去两三年,全球金融市场的经历大家应该非常深刻。笨瓜做了以下简单罗列,大家会发现

所谓的低概率尾部事件,其实发生的频率正越来越高

。因此,在全球宏观资产市场上进行长期投资,尾部风险的对冲应受到高度重视。

-

2014年:俄罗斯克里米亚事件、全球油价崩盘及随后的商品市场崩盘

-

2015年:瑞郎脱钩、中国股市崩盘、人民币汇改外溢、9月flash crash

-

2016年:1季度全球金融市场崩盘、Brexit、Trump Victory、意大利公投

-

2017年:法国大选、荷兰大选、德国大选、19大等可能事件

金融市场尾部风险发生的频率正在变高

数据来源:笨瓜投资笔记、Bloomberg

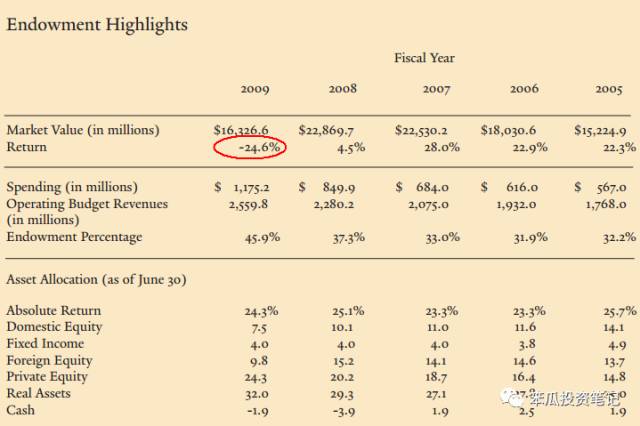

目前大部分长期宏观投资基金一定程度上采用着“Endowment Model”的分散化及借鉴着Markowitz的Efficient Portfolio理论进行长期投资组合的构建。然而,Endowment Model的代表,Yale Endowment虽拥有世界上最聪明的投研人员、最先进的技术设备、最强大的信息获取能力,其在2009财年的亏损仍高达25%。因此,笨瓜不禁要问仅仅追求“组合分散化”够么?

当类似尾部事件发生时,一次尾部事件似乎足以清零组合过去数年的收益积累。

数据来源:http://investments.yale.edu

Risk-parity类的长期宏观投资策略

(如:以桥水为代表的宏观投资基金)

在尾部事件下的回撤也很大。

数据来源:Bloomberg

如何进行尾部风险的对冲? - 传统对冲策略

传统尾部风险对冲的方式大致分为2大类,分别为:

购买明显负相关的资产

以及

购买组合保险(本质上风险转移类交易,如:购买看跌期权)

。然而,

这2大类传统对冲方式需要支付高昂的对冲成本

。

购买负相关资产则改变了组合本应有的回报特征,降低了预期正回报;通过购买看跌期权等方式进行组合风险转移,则需要不停支付高昂的期权费,而真正发生尾部事件的概率又相对较低。

如何进行尾部风险的对冲?- 笨瓜尾部风险对冲策略

受传统对冲方式局限性的启发,

笨瓜认为高效的尾部风险对冲策略应该具备规避以上传统对冲方式缺陷的能力

,即金融市场正常运作期间,因为小概率尾部风险的对冲需要,不能一直持有与组合正收益风险持仓(如权益类持仓)具有负相关的资产,也不能一直支付组合保险费用(如:购买看跌期权等)。

乍一看,似乎规避以上传统对冲策略局限性的尾部风险对冲方案并不存在,大多数人会出现如下逻辑谬误:想获得风险资产长期增长的收益又不想风险资产下跌时亏钱?想转嫁风险却不想支付保费?

然而,笨瓜通过对Yale Endowment 08年金融危机大幅亏损的案例研究,找到了相对高效的尾部风险对冲策略,该策略其实也还在不停地改善,至今效果不错。

Yale之所以在08年亏损高达25%,因其忽视了平时不具有相关性资产(组合分散化需要的配置)在尾部事件发生时会出现相关性骤升的情况。也就是说,投资组合里平时不具有明显相关性的资产在尾部风险发生时会同向大幅下跌。

基于Yale亏损的原因,笨瓜的尾部风险对冲策略最初的原型就出现了:即

做空正常市场条件下与组合长期风险持仓(如权益类持仓)不具有相关性,但当尾部事件发生时却呈现明显高度相关性的资产

。正常市场条件下,这些标的若与组合风险持仓不具有相关性,那么正常市场条件下做空这些标的则不会改变组合长期风险持仓的预期正收益,同时还能降低组合的整体波动(因为没有相关性,所以起到分散化作用)。当金融市场尾部事件发生时,由于与组合风险持仓的相关性飙升,这部分标的的做空仓位正好可以对冲组合的长期风险持仓。

从大类资产看,我们大概有以下类别:主权债、公司债/权益/债股混合型风险资产、外汇、大宗商品、房地产、其它另类投资品(PE\VC\HF...)等。通过

排除法

可以先找出合适的做空标的资产类别以对冲宏观组合的长期风险持仓(如权益类持仓):

-

做空主权债:显然不符合要求,因为做空主权债类似做多权益。不能起到任何尾部风险对冲的作用,相反增加了尾部风险。(注:

做多

主权债可以对冲尾部风险,这也是传统的股债混合配置方式,并无新意;同时,在经济向好的加息环境里,权益上涨伴随的是债券下跌,类似当前我们看到的美国股市与美债的情况,即:做多主权债与做多股市等风险资产会呈现一定的负相关,这样则改变了持有类似权益类的风险资产组合原有的预期正收益)

-

做空公司债、权益、债股混合型风险资产:同样不符合要求,公司债本质上跟权益是类似的投资品,只是资产负债表的层级不同以及payoff设计方式不同。因此做空公司债相关标的与持有类似权益类的风险资产组合会出现明显负相关,同样改变了预期正收益。

-

做空外汇:不可行。做空高信用货币其实与做空主权债类似,是增加尾部风险的投资行为;做空低信用货币(如EM货币)则与做多股市等风险资产呈现明显负相关,同样改变风险持仓的预期正收益。(注:做多高信用货币可以对冲尾部风险,但经济向好时则面临与做多主权债类似的问题;做空低信用货币可以起到对冲尾部风险的作用,但低信用货币通常是高息货币,做空成本高昂,且也会改变了风险持仓组合本身的预期正收益)。

-

做空大宗商品:似乎可行,因为大宗商品是比较另类的资产类别。正常市场条件下,其与股市的相关性并不明显。

数据来源:笨瓜投资笔记、Bloomberg

-

做空房地产:可行度不高。

-

做空其它另类投资品:可行度不高。

因此,通过以上逻辑层面的简单排除,我们可以发现:做空大宗商品似乎可以构成长期宏观投资组合诸风险持仓的尾部风险对冲方案的备选。

事实上,的确很多大宗商品在正常市场环境下与宏观组合里诸如权益等风险持仓相关性很弱,而尾部事件发生时相关性会骤然提高 (下篇文章会对全球主要大宗商品进行依次筛选研究)

。

其实,部分大宗商品因为长期本身产业结构的原因以及期货市场呈现的期限特征,通过做空这些大宗商品在正常条件下还可以取得非常好的正回报(即做多为负回报)。

- END -