在线教育行业监管不断趋严之际,网易有道交出了一份漂亮的财报。

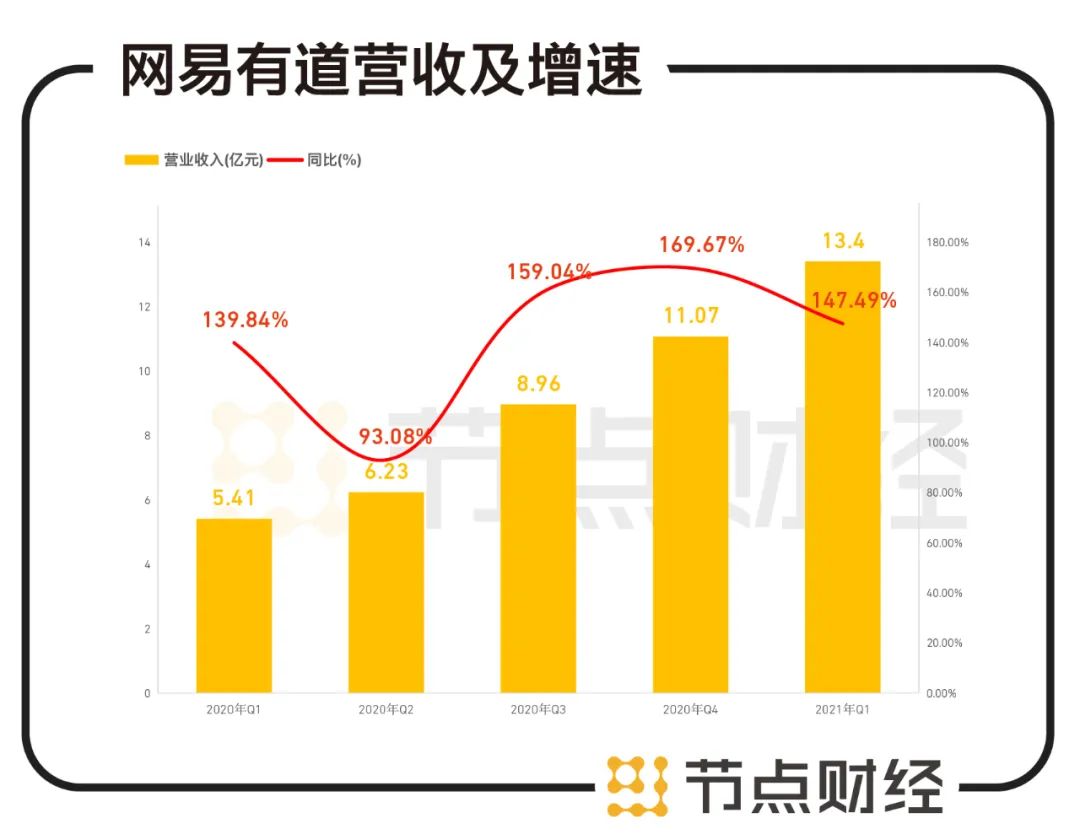

5月18日,网易有道发布截至2021年3月31日的2021年Q1未经审计业绩报告。财报显示,网易有道2021年Q1净收入达13.40亿元,同比增长147.5%,整体毛利率提升至57.3%,相比上年同期的43.5%提高了13.8个百分点。

受益于营收创新高与毛利率改善,其股价当日收涨9.1%,其后也获多家机构上调评级及目标价,包括摩根士丹利有道评级从“持有”上调至“增持”,中金维持有道“跑赢行业”评级并予目标价34美元。

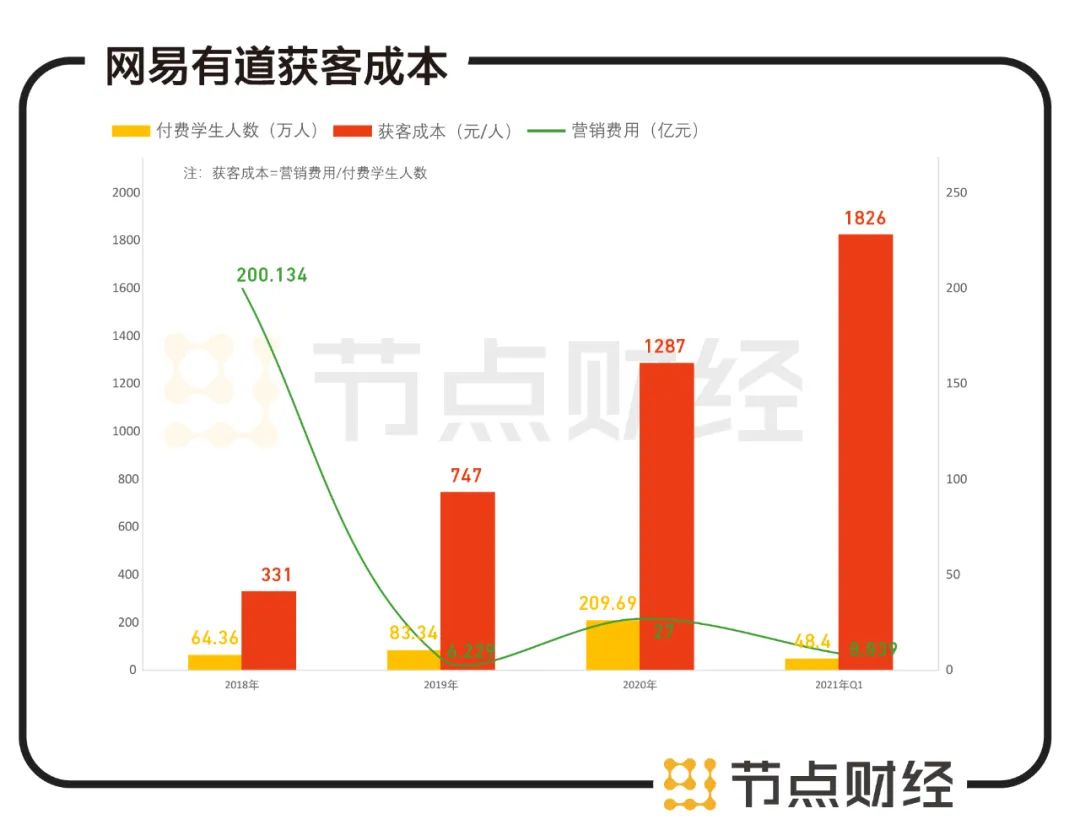

不过,高速增长背后,是有道营销成本与获客成本的不断走高。节点财经计算,有道获客成本已经由2018年的331元/人提高到2020年的1287元/人,3年时间翻了近4倍,目前,有道依然陷在“增收不增利”的尴尬境地。

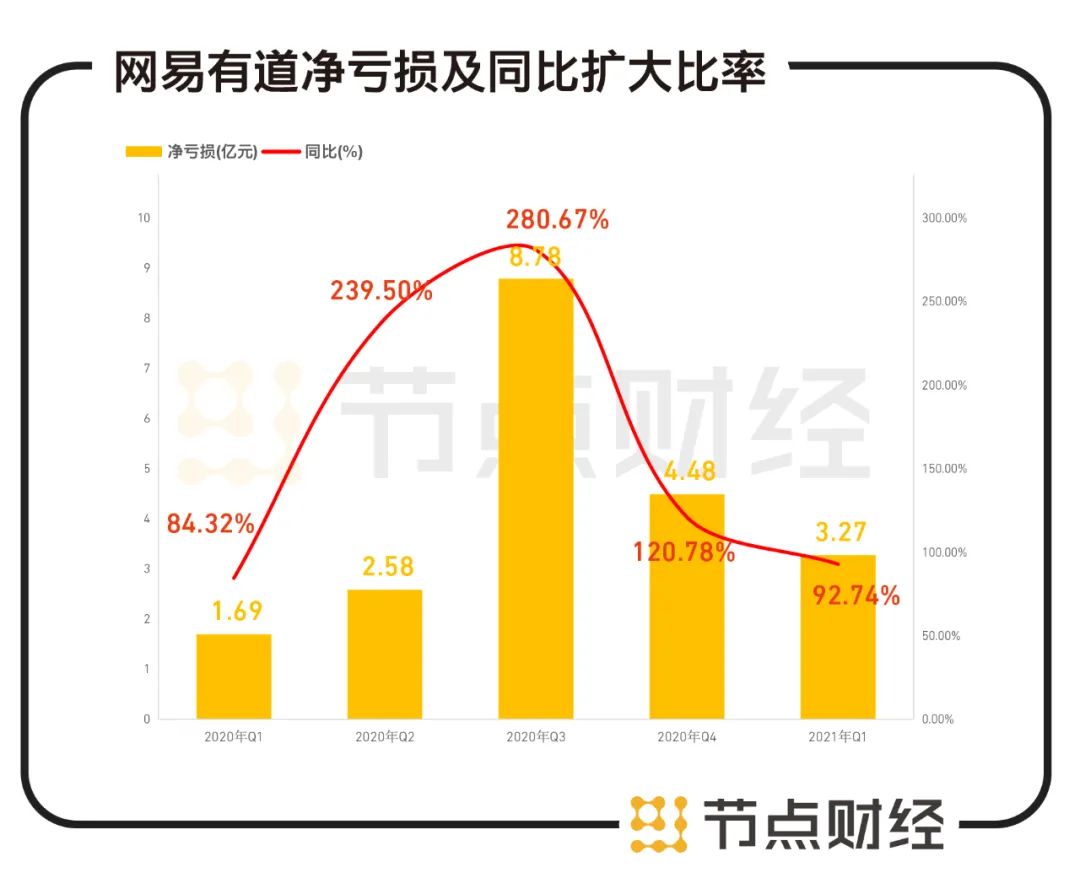

2021年Q1,网易有道净亏损为3.258亿元,这已经是连续11个季度亏损。在线教育不断监管不断趋严之际,市场也在加速集中,目前市场排名暂时落后且仍陷亏损泥潭的有道,将如何实现逆袭?

/ 01 /

营收高速增长

毛利率大幅改善

本季度,网易有道营收同比增长147.5%,已经是连续三个季度保持在1.4倍增速以上。

数据来源:网易有道财报、同花顺

拆分业务来看,网易有道收入主要来自学习服务(在线课程)、学习产品(智能硬件)与在线营销服务三大板块,2021年Q1,三大板块收入均获得大幅增长。

以在线课程为主的学习服务净收入为9.989亿元,同比增长156.8%;由智能硬件构成的学习产品净收入为2.019亿元,同比增长279.8%;在线营销服务的净收入为1.391亿元,同比增长40.1%。

学习服务收入增加主要由有道精品课大幅增长推动

,其营收为7.41亿元,其中,K12业务销售额为4.42亿元,同比增长130.2%;成人业务销售额为2.99亿元,同比增长17.8%。以此来看,

K12业务是有道学习服务营收增长的主要动力。

网易有道K12业务真正始于2016年。当年10月,网易有道推出“同道计划”,宣布投入5亿元孵化20间名师工作室,通过与顶级名师合作制作精品课程,“有道学堂”也由此改名“有道精品课”。

从数据来看,网易有道这一步走对了,K12的确成为网易有道营收增长的最大动力。

目前,有道精品课也已经进入本地化K12网课探索阶段,采用的是“三师”模式,即 “全国主讲+本地主讲+辅导老师”。2021年Q1,有道精品课K12课程付费学生人数增长同比翻倍,达30.6万人次。

智能硬件收入增长则主要因为有道词典笔3销量大幅增长。从过往数据来看,智能学习硬件营收是从2020年Q3超越在线营销收入,成为网易有道的第二大营收来源。2020年Q3,智能学习硬件贡献收入同比增长了 289.3%,2021年Q1同比增长279.8%,依然保持在高速增长。

两大营收高速增长的同时,网易有道毛利率得到大幅改善。财报显示,学习产品的毛利率从2020年同期的25.6%增长至本季度的44.1%,该增长是由于有道词典笔3的销售额取得巨大增长,该产品毛利率高于其它学习产品。同样,有道学习服务毛利率从2020年Q1的51.9%增长到本季度的65.6%,则

主要受益于规模经济的改善以及教师薪酬结构的进一步优化。

据悉,学习服务和学习产品两项业务的毛利率均达到网易有道上市以来的最好成绩,网易有道整体毛利率也提升至57.3%。

从行业来看,网易有道的毛利率水平已经属于头部。根据财报,2019财年-2021财年中期,新东方在线的毛利率分别为55.1%、45.6%、22.6%,好未来的毛利率近年来则维持在52%-58%。

/ 02 /

增收不增利

仍陷亏损泥潭

虽然毛利率很高,但是网易有道依旧在亏损。2021年Q1,网易有道净亏损3.27亿元,同比扩大92%。

数据来源:网易有道财报、同花顺

亏损背后是高昂的获客成本。

虽然,网易有道在财报中称,自有流量在有道网课业务的发展中作用越来越明显——2021年Q1,网易有道K12新订单的销售额同比增长129%,

其中29%来自自有流量。但是,网易有道销售和营销费用的投入依旧越来越大,获客成本也随之一路上涨。

节点财经以营销费用与付费学生入学人数计算,网易有道获客成本已经由2018年的331元/人提高到2020年的1287元/人,3年时间其获客成本翻了近4倍。2021年Q1,其获客成本更是高达1826元/人。

数据来源:网易有道财报

获客成本翻倍式增长,从侧面说明了,在线教育竞争愈发白热化。对于有道来说,若无法保障原有用户的续费率,以及内部自有流量的转化率,就只能持续不断地烧钱。

关于续费率,网易有道披露较少,数据显示,有道精品课初中语文Q4续课率接近70%,整体上达到行业平均水平,但这也意味着可提升空间有限。

关键看内部自有流量转化。节点财经认为,有道旗下有道词典、有道翻译和有道云笔记等在线学习工具,其品牌形象更多局限于英语与成人教育,相比作业帮、猿辅导等旗下针对K12学生的工具,有道旗下工具引导K12用户付费的链条更长,转化也更难。

投资者曾在雪球提问“跟谁学的获客成本要比网易有道要低很多,网易有道如何降低自己的流量成本”,

雪球账号@网易有道IR 回答说,“有道教育课程产品的用户数与工具的月活用户数相比,仍然有很大的转化空间。有道在不断的优化自有流量的转化流程,通过内部转化,平衡总体流量成本。”

内部自有流量转化难,就只能寄托于外部广告投入,这也是网易有道营销成本一路走高的原因。

2020年,网易有道聘请中国女排总教练郎平作为有道精品课代言人,后又冠名湖南卫视黄金档综艺节目《叮咚上线好老师》,今年1月,其又成为头部综艺《乘风破浪的姐姐2》的官方合作伙伴,花费不菲。

关于“烧钱”,网易有道CEO周枫曾表示,“面对一个天花板非常高的行业,在行业快速增长阶段“小富则安”是非常错误的策略,所以,投入与亏损本身并不是问题,关键是看花钱花的值不值……网易有道的策略是在价值积累的前提下加速投入,正确的加大投入,是另一种方式的‘价值投资’。”

不过,网易有道的这项“价值投资”,还有待检验。

/ 03 /

在线教育拐点下

第三梯队能否逆袭?

在线教育行业正在迎来拐点。

自今年1月监管部门发文直指在线教育乱象与监管问题后,对校外培训机构的治理与处罚便接踵而至。4月,学而思网校、高途、网易有道精品课、猿辅导因违规提前招生收费等问题被北京市教委通报;5月,作业帮和猿辅导因虚假宣传和诱骗消费者交易行为,各被北京市市场监管局处以警告和250万元的顶格罚款。

节点财经认为,监管加强对在线教育行业百利而无一害,它将加速在线教育从无序走向有序——“广告宣传”、“提前招生”等营销向获客方式将逐渐没落,而续课率、口碑等将成为在线教育企业向上发展的动力。

对于此趋势,周枫在财报电话会上表示,“我们对可能出台的新规持谨慎乐观态度,预计对有道业务无重大不利影响。因为头部企业往往具有更高的合规性标准,将出台的新规往往会对不合规的中小公司产生更大的影响,从长期来看,在线教育行业将出清一大批培训机构,市场将加速集中。”

实际上,目前的在线教育市场已经处于集中趋势,而网易有道位列第三梯队。中国科学院《2020年中国在线教育网课市场白皮书暨2021年前瞻报告》指出,2020年在线教育网课市场的竞争格局已逐渐清晰,头部平台形成“1+1+4”梯队:猿辅导独占鳌头,位列第一梯队;好未来居于第二梯队;作业帮、跟谁学、网易有道精品课和字节跳动旗下大力教育则位居第三梯队。

图片来源:中国科学院

图片来源:中国科学院

相比猿辅导、好未来等公司的用户量,网易有道还有很大差距。上述报告显示,猿辅导正价课用户总数402万,居于行业之首。其次是好未来、作业帮直播课,分别以310万和200万正价课用户数排名第二、第三,而网易有道则在50万。

图片来源:中国科学院

在线教育监管不断趋严之际,企业开始新的获客尝试。据悉,网易有道在杭州和宁波设立了线下体验中心,并计划新开30余家线下体验中心,用户可以体验产品和服务,也可以注册在线课程。而这又将是一轮新的战争。

网易有道已经开始补充弹药。2月,网易有道完成700万股美国存托股(ADS)公开发行,融资净额约2.32亿美元,除增发外,网易集团还将向有道提供3亿美元授信,以支持其长期增长。网易CEO丁磊表示:“网易集团此次决定向有道提供3亿美元授信,是源于我们对在线教育领域未来发展空间的长期看好。”

新一轮在线教育战争即将打响。对于网易有道来说,虽然其营收增长迅猛,但无论是缩短与第一梯队、第二梯队的差距,还是扭亏为盈,都还有很长的路要走。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。