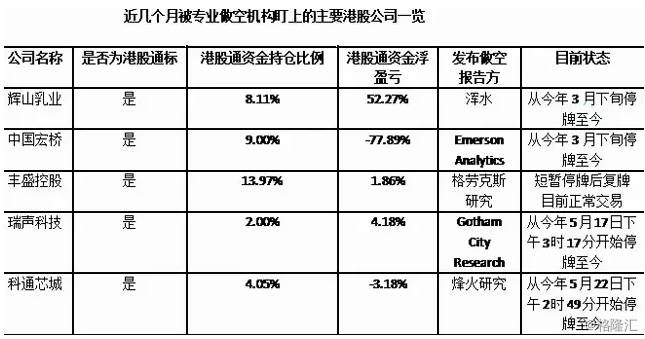

港股市场被专业做空机构做空的情形已屡见不鲜,但自从沪港通、深港通开通之后,这些做空机构似乎主要盯上的是这样一些公司——港股通标的公司。

更多资讯,请下载

Wind资讯金融终端

APP

来源:Wind资讯综合格隆汇、原子智库、中国证券报等

真正让我们感到恐惧的,只是“恐惧”本身。

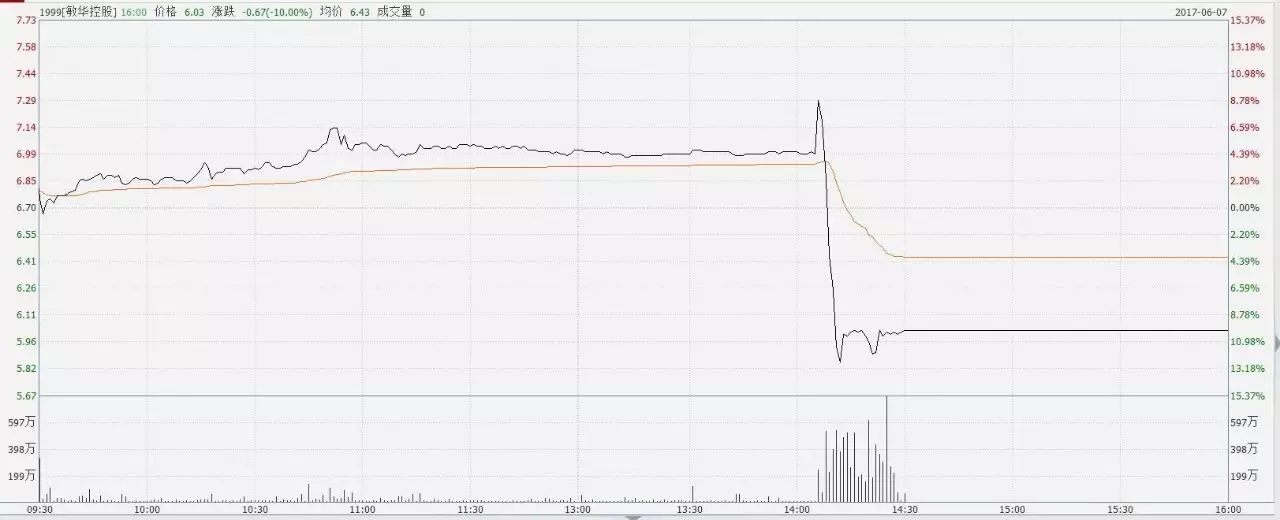

昨天,沽空机构浑水(Muddy Waters Research)创始人Carson Block宣布,前一日“沽空预告”的“主角”为敏华控股。受此影响,敏华控股从涨逾8%直线跳水大跌7%,随后跌幅进一步扩大至逾15%。在浑水宣布做空半小时后,

敏华控股宣布临时停牌,停牌前跌10%,报6.03港币

。

同一天,F.G Alpha Management的创始人Daniel David宣布,将做空港股达利食品,截至收盘,

达利食品股价跳水6.52%

。

业内人士指出,港股市场被专业做空机构做空的情形已屡见不鲜,但自从沪港通、深港通开通之后,这些做空机构似乎主要盯上的是这样一些公司——

港股通标的公司

。

周二,浑水创始人Carson Block称,香港若干公司存在欺诈,将公布新的沽空目标。这一未指名道姓的“沽空预告”使得数家港股被迅速列入被猜测对象之中。头三号被猜测的公司分别是

近日被沽空的科通芯城以及通达集团、敏华控股

。

受之影响,周二,科通芯城一度跌逾11%,最终收盘跌幅8.47%,通达集团亦跌幅超过10%、敏华控股跌幅达8.59%。另外,同样上榜的智美体育股价一度下挫14%,西藏水资源跌幅也曾超过7%。

昨天,在消息水落石出后,

此前遭到质疑的数家公司股价“获得清白”后应声上涨

,收盘通达集团上涨8.91%,科通芯城上涨3.91%。而敏华控股从涨逾8%直线跳水大跌7%,随后跌幅进一步扩大至逾15%,最终在敏华控股宣布临时停牌前,跌幅止于10%,报6.03港币。

浑水称,

有敏华控股欺诈的证据,敏华控股有未揭露的债务;敏华控股在获利能力上出现异常,敏华控股负债程度较此前报告高48%

。

敏华控股首席财务官王贵升回应腾讯财经表示,公司管理层刚刚看到浑水宣布做空敏华的消息,目前正在处理这件事情。

近几个月以来,频繁出现港股公司被专业做空机构发布做空报告,紧接着便出现股价暴跌,长期停牌的现象,并且这样的戏码还在不断上演。港股市场被专业做空机构做空的情形已屡见不鲜,但

自从沪港通、深港通开通之后,这些做空机构似乎主要盯上的是这样一些公司——港股通标的公司

。

那么,究竟谁在做空?这些港通股公司怎样被做空的?做空机构又是如何盈利?

我们先来了解一下这类机构的盈利方式。与一般投资者做空获利的方式不同,这类专业做空机构做空一般有其独特的套路和利益链条。

一种比较传统的盈利方式是借货沽空的“闪电战”。

通常的做法是先寻找“问题公司”,做空者向券商或者机构借入股票卖出,建立空头仓位,然后在做空报告发布后,趁股价暴跌之时迅速买回还给券商或者机构,以“高卖低买”的形式盈利。

整个过程中存在一条脉络清晰的利益链,包括律师事务所、审计机构、会计师事务所、研究机构和对冲基金等。与其动机相比,这类专业做空机构其做空股票时采取的调查分析方法着实有可圈可点之处,很多时候比国内的卖方研究机构更为专业和细致。

这类专业做空机构通常

多种分析方法并用,并强调关联信息的交叉核对,这些方法包括广泛查阅资料、深入实地调研

,为了鉴别多渠道搜集的信息的合理性和可信度,还经常会咨询行业专家的意见。

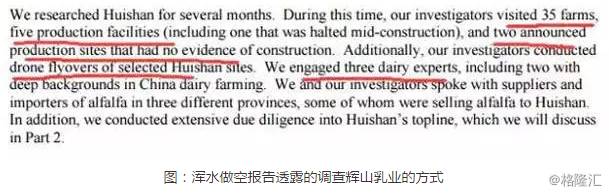

以辉山乳业为例——

从公开资讯上看,辉山上市前夕,Carson Block组织了六七个人的工作小组,彻查这家公司。这个小组从辉山的公开数据入手,配合实地调查。同时雇佣了不少咨询公司、第三方调查机构进行协助,调查人员不但会从事探访前员工和上下游公司等“地面作业”,还动用无人机等工具“高空作业”。浑水宣称,其研究人员调查了辉山的35个牧场,5个生产基地,在调查过程中还使用了无人机进行拍摄。

此外,浑水还参考了某第三方投资机构对辉山乳业牧场建设情况的调研结果,并且在地方政府网站上查询了公司的招投标文件,浑水还就牧场的建设开支及每头牛的产奶量等信息请教了专家。

而在公司财务和公司结构的研究方法上,此类机构非常善于聚焦关键性突破口,

挖掘与财务舞弊高度关联的公司行为特征

,通过观察相关公司毛利率是否远高于同行业均值,是否隐瞒关联交易或收入严重依赖关联交易、销售是否过度依赖外包、代理或收入通过中间商、是否使用复杂的超过商业实际需要的公司结构等,来寻找分析的突破口。如格劳克斯在发布的狙击丰盛控股的报告中就质疑,丰盛控股秘密部署有价值的资产和子公司均未披露关联方,存在未披露的关联方并购。

从过往案例来看,这些做空机构通常会聚焦在以下几个方面大做文章——

1.高于同行的销售价格和利润率;

2.低于同行的原材料成本及加工成本;

3. 每年资本开支巨大;

4. 远高于行业的持续高增长;

5.关联方交易频繁;

6.固定资产获取成本远远低于同行,管理层涉嫌贿赂;

7. 净利润高增长,企业却不断从资本市场再融资作为运营资本;

8. 净利润高增长,企业没有现金分红,且实际控制人持股比例超过51%;