导读

为了进入A股资本圈有家公司也是拼了:

自2011年第一次提交IPO申请,到现在已经过去七年,期间经历了初次提交IPO申请,被证监会发审委否决;到再次提交IPO申请,因财务自查主动撤销;再到借壳东方银星,后又换到借壳宏磊股份,两次借壳均无果而终;再到第三次提交IPO申请尚在排队之中!

或许,TVB的大戏都没有如此精彩过,而这家公司就叫做东珠景观!且第五次冲击,还不清楚最后的结果...

历经七载五次冲击A股

2011

年3月,东珠景观第一次向证监会提交了 IPO申请。审核未通过并提出以下缘由,包括:经营现金流量净额低于同期的净利润水平,存在一定的偿债风险;客户的相对集中可能对持续经营能力产生一定的不利影响;大部分项目属于政府投资项目,竣工决算时间较长且无明确期限,未来持续盈利能力的不确定性大。

2012

年8月,东珠景观再次向证监会提交 IPO申请,由于其未能在财务自查工作的规定截止日前形成核查结论并报送财务自查报告而撤销申请。

2014

年7月30日,停牌 4 个月的东方银星发布了重大资产重组方案,重组方为东珠景观,方案为拟置入资产东珠景观100%股权,作价22.25 亿元。东珠景观2014年6月30 日未经审计的净资产账面价值(归属于母公司所有者权益)约为 6.9 亿元,意味着最终的交易价格增值幅度约为222.64%。在东方银星第二大股东豫商集团在对重组方案进行逐项分析研究后,针对东珠景观的高估值及高额存货等问题提出质疑,并直言“如果上述两大问题得不到合理解释,将在股东大会上投出反对票”。东方银星两大股东银星集团、豫商集团股权之争以及豫商集团有限公司通过媒体的公开反对拖延了重组的进展。最终,东方银星在 2015 年1月22日发布公告称终止东珠景观的借壳事宜。

2015

年1月22日,宏磊股份发布重组预案,拟以发行股份及支付现金的方式,购买席惠明等27名自然人及复星创泓等5家企业持有的东珠景观100%股权,整体作价21.5亿元,这意味着东珠景观火速改嫁宏磊股份。不过,在 4个月后,由于交易双方未能在重组具体条款上达成一致,东珠景观第四次冲击 A股的尝试也最终失败了。

2015

年12月,东珠景观披露了招股说明书,选择了重新排队申请 IPO。

经营能力的可持续性曾被监管质疑

(1)对大客户的高度依赖,经营能力可持续性影响大

2012

年度、2013年度、2014 年度和 2015年 1-6 月,发行人前 5 名客户的营业收入占当期营业收入比例分别为 48.81%、48.42%、61.47%和62.74%。公司未来将继续加强对大型生态景观项目的承接,因此,公司的客户集中度可能在一个阶段内继续保持较高水平。

(2)竣工决算时间长对资金链的挤压

东珠景观大部分项目属于政府投资项目,竣工决算时间较长且无明确期限,存在可能因工程款项无法及时结算和回收而对公司资金周转和利润水平产生不利影响的风险。

发审委在2012年1月发布了《关于不予核准江苏东珠景观股份有限公司首次公开发行股票申请的决定》,认为该公司存在:

1

、偿债风险:公司报告期内营业收入、利润增幅较大,而经营活动产生的现金流量净额低于同期的净利润水平;

2

、客户的相对集中的风险:大型园林绿化工程项目对你公司2010年及2011年上半年业绩增长贡献较大,其中宛山湖湿地公园工程项目和镇江新区核心区湖面工程项目2010年分别确认收入10,415万元和1,650万元,占当年营业收入的34.22%和5.42%、营业毛利的42.89%和6.68%;2011年上半年分别确认收入5,770.99万元和6,156.11万元,占当期营业收入的21.08%和22.49%、营业毛利的24.08%和24.19%;

3

、收款风险:公司大部分项目属于政府投资项目,竣工决算时间较长且无明确期限,存在可能因工程款项无法及时结算和回收而对公司资金周转和利润水平产生不利影响的风险。

长期的垫资施工模式存在偿债风险

(1)报告期内营业收入、利润增幅较大,经营现金流量净额低于同期的净利润水平

2012

年度、2013年度、2014 年度和 2015年1-6月,公司的净利润分别为 10115.08万元、11676.39万元、13686.26万元和6329.18万元,而经营活动产生的现金流量净额分别为-2,722.74 万元、-22,750.87 万元、-13,489.91 万元和-552.65 万元,均低于同期的净利润水平且持续为负。公司目前处于业务快速发展的阶段,如果公司经营活动产生的现金量净额持续较低,且未能通过各种融资手段维持现金流出和流入的平衡,公司短期偿债能力将受到一定的影响。

在募投项目中,东珠景观拟募集约 6.57亿元资金用于四个项目,其中“补充生态景观工程施工业务营运资金项目”占比最大,拟募集 5亿元。这或许意味着,在长期的垫资施工模式下,账款未能快速收回已经开始对公司的资金链有了不利影响,急需补充新的资金。

(2)应收款项比重较高导致的坏账损失风险

2012

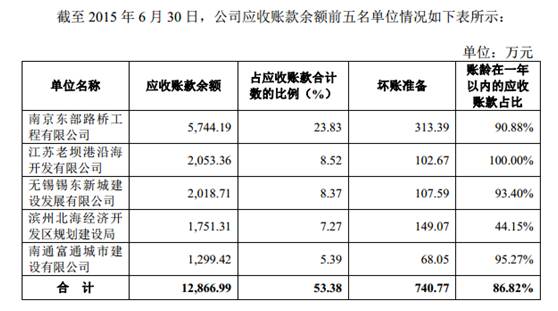

年末、2013 年末、2014 年末和2015年6月末,公司应收账款净额分别为 16,669.44 万元、13,736.39万元、18,621.05万元和22,037.28 万元,占总资产的比例分别为 16.90%、10.91%、11.00%和10.99%,上涨趋势明显。

此外,2012 年末、2013年末、2014 年末和2015年6月末,公司长期应收款净额分别为 3,301.49万元、11,855.87 万元、40,575.13 万元和45,980.56万元,占总资产的比例分别为 3.35%、9.42%、23.97%和 22.93%。

长期应收款更是呈现快速增长,从 2012 年末的 3301.5 万元一路飙升至 2015 年6 月30 日的约4.6亿元,暴增了约 12.9 倍。这可能导致公司出现经营现金短缺风险以及回款风险。

应收账款欠款方多数为政府部门或国有基础设施建设投资主体,公司的应收账款前五名占比合计超过 50%,若客户拖延工程款项的支付进度或者支付能力出现问题,公司应收款项的回收风险将增加。(其实,同行业公司中多多少少都出现了这一财务特征,其实还好啦!)

(3)存货增速快,存在跌价损失风险

2012

年末、2013 年末、2014年末及2015年6月末存货余额分别为39,425.84万元、79,020.89 万元、96,569.2 万元、111,174.00万元。其中已完工未结算工程量是存货最主要的组成部分,最近三年及一期期末占存货账面价值的比例分别为 97.90%、99.71%、99.78%和 99.78%。报告期内,公司未计提存货跌价准备。

东珠景观 2012年至2014年,及 2015年上半年各报告期期末的存货占总资产的比例分别为39.98%、62.77%、57.06%和 55.44%,直线攀升后稳定在55%以上。而华宇园林、东方园林、岭南园林、铁汉生态等同业公司的同期存货占比都在 40%以下。

相对可比公司的高估值收购

(1)高倍净资产评估增值率

2014年,东方银星拟收购东珠景观时,东珠景观 6 月30 日未经审计净资产账面价值(归属于母公司所有者权益)为6.89亿元,预估价值为22.25亿元,增值幅度为222.64%。

2015

年,宏磊股份收购东珠景观时,东珠景观 100%股权的预估值为 21.88亿元,较东珠景观母公司 2014 年 12 月31 日账面净资产 7.55 亿元增值14.33 亿元,增值率为 189.91%。

同样作为上市公司收购园林类企业,丽鹏股份(002374.SZ)在2014年完成的对华宇园林100%股权收购来看,华宇园林100%股权的评估值为10.01亿元,较账面净资产额6.08亿元增值3.93亿元,增值率仅为64.75%,远远低于东珠景观的净资产评估增值率。

(2)高倍收购市盈率

华宇园林 100%股权交易价格为 9.99 亿元,华宇园林股东承诺华宇园林在 2015年至 2017 年扣除非经常性损益后归属于母公司所有者的净利润分别不低于 1.3亿元、1.69亿元和1.98亿元。丽鹏股份收购华宇园林对应的 2015年-2017年收购市盈率分别为7.68倍、5.91倍、5.05倍。

东珠景观 100%股权整体作价为 21.5 亿元。席惠明、浦建芬承诺:东珠景观 2015 年、2016 年及2017 年归属于母公司的净利润(以扣除非经常性损益后归属于母公司股东的净利润为准)分别不低于 2.05 亿元、2.65 亿元及3.38 亿元。宏磊股份收购东珠景观对应的2015 年-2017年收购市盈率分别为 10.49 倍、8.11倍、6.36 倍。

从上述数据可以看出,宏磊股份收购东珠景观对应的收购市盈率远远高于丽鹏股份收购华宇园林对应的收购市盈率。

豫商集团认为东珠景观主要存在以下三大问题:

1

、估值过高问题:对比同为园林类公司的华宇园林,其被丽鹏股份收购时的账面净资产额为6.08亿元,最终交易作价为9.99亿元,增值率约为64%;而东珠景观账面净资产为6.9亿元,预估值却高达22.25亿元,预估增值率为223%。除此之外,2013年华宇园林的静态市盈率为11.2倍,而东珠景观却高达18.9倍。

2

、高额存货问题:东珠景观2011年至2013年的存货占总资产的比例分别为40.85%、39.98%、62.77%,而其他园林类公司同期的存货占比都在40%以下。

3

、经营性现金流问题:公开资料显示,东珠景观2011至2013年度,经营活动产生的现金流量净额分别为6822.17万元、-2722.74万元、-22750.87万元。2011年的招股说明书显示,2008年-2010年,东珠景观在经营活动产生的现金流指标上,分别为-296万元、-828万元、2309万元和2284万元。现金流出现连年负值,有财务人士推测这是由于该公司近几年不断扩大工程规模而造成的。

同股不同价和突击入股问题

纵观东珠的几轮增资,同股不同价的行为一直存在

:2001年7月,东珠景观前身由责任人席惠明、浦建忠和杨新华共同出资成立,次年浦建芬增资进入,2004年杨新华和浦建忠退出;2009年,一轮大规模的股权转让开始,然而股价差别巨大:浦建芬转让给直系亲属的价格为 1元/股,管理团队则为 6元/股。2010年 7月,股权再次调整,浦建芬给直系亲属仍然是 1元/股,给管理团队则为 元/股,邱成彬、王能彪对席晓燕、席盛超则是与上次一样的 6元/股;3个月之后,浦建芬再次增资东珠景观,增资价 3元/股;2010年11月,景达创投出现,增资价位为 15 元/股。然而这个价格在首次 IPO折戟之后被颠覆:2011年 12月 28日,吴佩龙和浦建芬签订了《股权转让协议》,经双方协商一致,吴佩龙将其持有的东珠景观 5.01 万股股份,以 15.78 万元的价格转让给浦建芬,而其 2010 年7 月时入股价格即为15.03 万元,一年半几乎没赚钱。

在东珠景观最近披露招股书的前 6个月里,公司共发生了三次股权转让的行为,分别在 2015 年 6 月、8 月和 10 月。6月,员工股东将其持有的东珠景观股份以1.664元/股转让给浦建芬。8月上海福挚入股东珠景观,以现金 10450万元认购东珠景观新增股份 950 万股,每股受让价格为 11元。上海福挚截至 2015 年6 月30 日的净资产为 12057.84万元,这意味着相当于上海福挚以将近 87%的净资产拿出来作为赌注,当然,投资机构肯定不会以自己的净资产作为投资,应该是管理的客户资金,因而一举成为东珠景观持股 5%以上的大股东。10月,席惠明与景达创投向张振湖转股350万股,景达创投将 100 万股东珠景观以 1100万元的价格转让给了上海福挚的私募基金管理人上海奇福投资管理有限公司。

而监管层又将如何看待,上市前频繁的股权转让,尤其是以较低价格突击入股的问题呢?