我们关注越南市场有很长一段时间,做了很多研究,包括它的股市,债市和房地产,这些板块都比较看好。

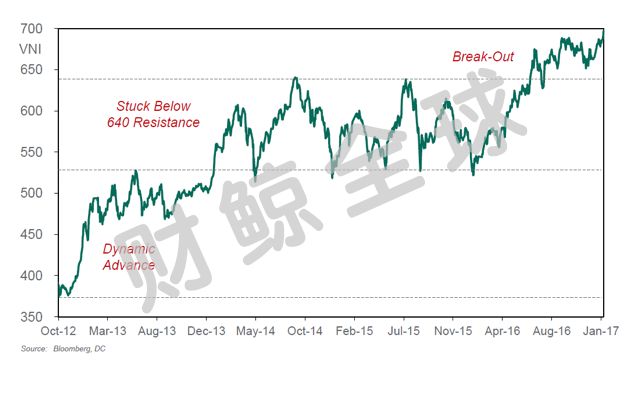

去年,在越南市场的讲座中,我们就提出越南股市已结束了长达3年的震荡市,突破前方高位。结果,越南股市在去年也应验了我们的预测,获得了全球最高的涨幅。

从投资理念出发,我们希望帮助国内投资者做好资产配置,尤其找到一些优质的投资标的作为资产配置中的收益增强部分。因此,当我们观察到越南的市场机遇时,就一直在探索如何能捉住这波机会。

随着越南热度越来越高,市面上也开始有机构开始推行越南股票、越南ETF以及越南股票型基金。

相比于让投资者直接购买波动较大、研究难度大的股票或ETF,我们希望在有机遇的市场中,

能为投资者找到获得更具性价比超额收益的投资方式机会,以更低的风险去获取更确定的收益(超过市场收益部分的收益)。

因此,我们看到了国企私有化上市这个难得一遇的契机,并想办法为中国投资者找到了参与这一投资契机的有效途径。

在介绍越南国企IPO项目之前,我们先来普及下越南国企私有化的上市过程。

国企私有化上市主要分为3个步骤:

1)国有企业股份通过拍卖的方式从越南政府转让给私人投资机构

2)在完成IPO上市15天后,企业就可以将其股份在UPCoM(非上市公众公司股权交易市场)上面挂牌交易

3)企业在UPCoM上面挂牌不超过270天,就可以转板至胡志明和河内证交所

UPCoM是非上市公众公司的股权交易市场,是为中小企业提供服务的交易所,目前作为上主板之前的中间步骤,披露标准比较低,电子交易系统和清算系统与河内证交所是一样的。UPCoM让企业有时间做足一切登陆主板的准备,如整理合格的报告格式、组建董事会等。

1. 全球的稀缺投资机会,堪比05年中国股改

2018年,放眼全球,

美股估值高企,而且屡创新高,

欧洲是个选举大年,面临各种不确定性,

中国计划去杠杆,货币政策逐渐收紧,

……

越南经济增长动力十足,政府推动改革的决心极大,政府财政赤字需要保持在GDP的6%以下,正大力推进国企私有化进程。

2017年,越南政府完成135家国有企业的股权出售,募集了135.6万亿越南盾(约合60亿美元)的资金,2018年,越南将有181家国有企业准备出售股权,计划出售的国企股权总规模将是2017年的6.5倍。

随着越南国企私有化进程的加快,未来几年进行私有化的国企数量将会逐步减少,可以说,未来3-5年将是此轮越南IPO南国企私有化红利的最后机会。

我们认为,越南此次国企私有化改革堪比2005年的中国股改。2005 年,是中国 A 股上市公司业绩的拐点,2006-2007 年 A 股业绩大爆发,进行股改的上市公司于 2006 和 2007 年归属母公司净利润同比分别增长了54%和72%,ROE从2005年的6.9%大幅提升至2006年的9.0%和2007年的12.2%。业绩增长为牛市提供了坚实的基础,2006年及2007年上证指数年度涨幅达 130%和 97%。

可以说,中国2006-2007这两年的 A 股牛市,除了宏观经济环境向好、流动性充裕、市场前期调整充分等外部因素之外,股改和股权激励等制度变革是催生牛市爆发的根本原因。

而越南从发展路径来看,无论是改革思路还是发展模式,与我国高度重合,俨然是我国改革开放进程的一个翻版。最近两年,越南改革发展中的重中之重就是其国企改革。越南的国企私有化正在全力加速。财鲸预计越南国企私有化上市将为越南股市带来同样的机遇,具有巨大的套利空间。

2.项目退出周期短,投资流动性优势明显

越南国企私有化上市是越南政府力推的,并且希望不断加速私有化上市进程,缩短企业上市周期。根据目前企业上市的情况,从参与收购企业股份,到完成IPO上市,再到UPCoM挂牌退出,几个月即可完成。

相较国内的IPO项目,企业上市日期有很大的不确定性,且锁定期较长。一般此类IPO基金都是以5+2年以上的时间期限来运行的,而且自2017年开始,国内IPO上市的审核越来越严,企业上市的不确定性更高,周期可能被延长。

通过对比,此轮越南国企IPO项目的流动性优势非常明显。

3.投资标的基本面好,上行空间无限

越南国有企业数量仅占越南企业总数的1%,但却贡献了整个国民经济35%的份额,并在多个行业具有垄断地位。因此,通过专业机构再在这些私有化上市企业中进行一轮仔细挑选,很容易选出发展势头良好的优质企业。

此外,越南市场对于IPO的认知还不充分,许多本土投资者对此类“新鲜事物”还持有观望态度,而国外的投资者又因为对当地企业和越南IPO程序的不了解而望而却步,因此目前主要参与者多为专业金融机构以及资金雄厚的投资者。

再者,由于企业在UPCoM挂牌前的信息不透明,投资者没办法获得这些公司的真实价值,只有越南当地较大的投资机构和个别外国投资者可以接触到公司的实际经营状况。企业在UPCoM上挂牌交易后,信息的披露标准依然较低,导致多数投资者在做投资决策时都会比较谨慎,这也在一定程度上抑制了投资者的参与。

为了提高投资者参与度、加快资金引入,越南政府会在首轮股票发行时压低价格,来换取投资者的信心。政府通常会分几轮发行企业股份,其中在首轮发行时不会一次性发行太多,平均为企业全部股份的12%。

政府一般会把首轮发行价格压得比较低,希望在企业转主板的过程中,真正的价值得以展现,估值得以大幅提高,从而让投资者们发现并认可这些企业的价值,然后为第二轮、第三轮的公开发行做铺垫,以获得更高的估值,PB一般在1-1.5。

因此,通过与越南专业机构的合作,在企业股份发行的早期参与,可获得更大的上行空间。

4.合作伙伴经验丰富,越南最大的外资投资者

我们在2017年即参与了此次越南的国企私有化上市项目。在选取越南方合作伙伴时,尤其注重对方在此类投资中的历史业绩和经验,选择了越南本土最为权威的外资投资机构一起合作。

越南合作伙伴从1996年起就开始参与越南国企私有化上市项目,并取得了非常好的投资业绩。早在2003年,就参与了越南最大牛奶制造商Vinamilk的IPO项目,从2014年开始将国企私有化项目分享给外部投资者,并且取得了很好的成绩。眼见为实,以下即为越南合作伙伴的历史投资项目列表。

2017年6月,财鲸的越南国企私有化一期基金面向国内投资者开放完成募集,截止目前,一期已经取得了不错的业绩表现。

一期基金采用分批扣款,最后一笔扣款是2017年11月,截止2017年底,项目已投出资金达61.4%,其中投资行业包括银行,房地产,零售和能源,总共投资13个项目。一期项目的整体年化收益率已达到13%,已投资部分的年化收益率达到26.3%,这还是在许多项目刚投出2-3个月出且未完成上市退出的情况下核算的收益。

短短6个月内,已有项目部分退出,退出部分的收益率达33%,截止到1月中旬,该项目的净收益已达到40%以上。