由于积累了资金、技术、人才、渠道优势,国际大型CRO企业纷纷加入并购整合的行列,参与到横向、纵向一体化过程中,开拓多元发展的新局面。

从2008年开始,Parexel并购ClinPhone、Atlas Medical Services,拓展临床技术,增强研发和临床试验能力;PPD并购依格斯、保诺科技,扩大中国市场影响力;昆泰并购Advion BioServices、Outcome Sciences、Novella、Encore、Expression Analysis,与Quest合资,拓展新型肿瘤、医疗器械、诊断领域客户群,增强生物分析试验能力,与艾美仕正在进行合并,意图打造数据咨询和临床研究领域领导者;KKR整合PRA和RPS,打造CRO领域的协同联盟。

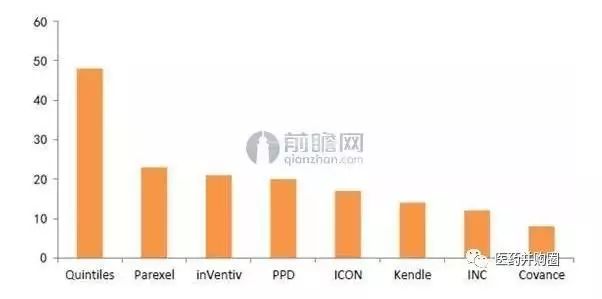

通过兼并收购扩大企业规模可以进一步发挥规模经济效应,拓展业务领域,最终确立市场领先优势。从CRO龙头Quinties的发展历程来看,1982年成立至今共发生兼并收购多达48 起,尤其是上世纪末的疯狂扩张期,收购多家临床研究公司实现快速布局,营业收入完成十几倍的增长。其他公司大都有着相似的成长经历,最终成为药物研发流程全覆盖的国际巨头。

图表1:大型CRO公司成立以来并购数量统计(单位:起)

根据前瞻产业研究院发布的《2017-2022年中国医药研发外包(CRO)行业市场前瞻与投资战略规划分析报告》统计,2016年以来,国际CRO巨头Quintiles、Charles River、Parexel、ICON、PPD先后展开了十余次并购,CRO领域内部整合、多元化经营已成为趋势,CRO进入并购整合“新常态”。

图表2:截至2016年国外CRO领域并购整合部分案例