台媒:什么都缺的中国半导体靠什么崛起?

来源:财讯

中国各省大动作投入半导体,但有一些地方不具备产业基础,人才、技术、产品都缺,建厂很容易,但产品在哪里? 技术在哪里? 厂盖完后,烦恼就跟着来了。

两年前,大陆在十三五规划推出的《中国制造2025 》,明确制定2020年芯片自给率目标将达40%、二五年要达70%。 根据SEMI(国际半导体产业学会)最新数据显示,一六至一八年的大陆设备投资额,将从64亿美元、68亿美元,大增到明年的110亿美元,一举超越台湾成为全球第二大半导体设备市场。

也因大陆投资计划太庞大,明年起产能大幅开出,将对全球半导体供需造成巨大冲击。 目前不少预测机构评估,从去年延伸到今年的半导体荣景,很可能只是暴风雨来袭前的宁静,预料明年景气将出现反转,并面临长达数年的大修正。 只是,大陆大国崛起,是否在半导体产业也会一帆风顺? 大陆供应链对全球的冲击,有预期中那么大吗? 走访几个半导体重镇,听听产业界的心声,就可理解大陆半导体业在迈向辉煌盛世前,仍有不少障碍与危机。

首先,大陆半导体投资案可说是遍布大江南北,近年主要投资大厂如老牌的华力微电子、中芯国际外,还有长江存储、福建晋华、厦门联电、清华紫光、合肥长鑫、晶合等新兴公司。 投资地点则从上海、北京,扩及湖北武汉、陜西西安、安徽合肥、江苏南京及无锡、山东济南、四川重庆及成都、广东深圳、福建晋江及福州等地,从北到南如火如茶投入。

不过,产业界很清楚,目前中央拨下来的大基金有200亿美元,至于地方基金则宣称投入1000亿美元;但实际上,大基金确实已投资,地方基金到位却不到三成。 也就是说,许多建厂计划,到最后可能无疾而终。

身兼西安市集成电路产业发展中心、西安集成电路设计专业孵化器主任的韩乐福表示,此刻大家都很「火热」,他反而比较「冷静」。 他说,各省大动作投入半导体,但有一些地方不具备产业基础,人才、技术、产品都缺,「建厂很容易,但产品在哪里? 技术在哪里? 厂盖完后,烦恼就跟着来了。 」

事实上,在大陆众多投入半导体业的城市,确实有些地方不具备发展基础。 一位大陆产业界大老就说,过去台湾成功的经验是产业有群聚效应,但如今大陆那么大,到处都要盖厂,资源太分散,「我实在看不懂,光一个福建省,从厦门、福州到晋江,每个地方都抢着盖厂,这样会成吗? 」

因为海力士和三星的存在,韩国的半导体行业在全球处于领先地位,而现在即使中国半导体行业“挖墙脚”的行为惊动了韩国政府,他们还是对人才的流失毫无办法。

根据韩国《亚洲经济》报道,尽管连政府调查机关都已经出动,严防国内半导体尖端技术外泄,但是依然难以阻止人才和技术的流失,比如退休人员再就业就很难监管。甚至还有很多韩国人在帮忙:一名曾担任过三星电子和SK海力士高管的韩国人,两年前成立了一家资源外包公司,也就是俗称的中介,主要业务就是从韩国企业中挖来人才,再送往中国企业。

而中国半导体企业具体的挖角方式显然就是金元攻势了,据说国内企业为这些人才开出的年薪是韩国企业的3-10倍,同时还提供住房和车,并承诺解决子女教育问题等。

这种挖人的情况也不仅仅是对韩国,其他国家和地区也有发生,比如说半导体行业的另外一个“重镇”台湾,就在今年年初爆出大量半导体企业高管、技术人才被大陆企业挖走。比如华亚科有多达百名工程师集体跳槽到紫光集团入股的长江存储和合肥长鑫,甚至包括前南亚科总经理、华亚科董事长高启全,还有南亚科前营运支援副总经理施能煌等人。

至于薪资方面,他们表示到大陆之后“高个2倍没有问题”,至于能否达到在台湾的3倍薪水,可以再谈谈看。

要达成「中国制造2025」 的基本要素有两个,一是资金,另一则是技术。IC Insights 认为,资金与技术同样重要,任何一方面不够强,都没有机会实现目标。而就当前的状况来分析,资金不会成为中国半导体产业实现2025 年目标的障碍。

目前,除了中国中央政府批准的一项近200 亿美元的积体电路产业基金(俗称大基金)之外,各省及地方政府在半导体方面投入的产业基金与私人投资基金,也大约1,000 亿美元。这些资金足够建10 条以上高产能的12 吋晶圆厂产线。

只是,IC Insights 表示,虽然已经公布投入到晶片生产上的资金庞大。但是,这些新建晶圆厂产线所用的技术制成,每一条都比国外主要竞争对手至少差2 个世代代以上。而且无论是以现在已经量产中,还是未来预计投入生产的产线来比较,结果都一样。

显见,不缺资金的中国半导体产业,其关键的半导体生产制程技术,才是其实现2025 年半导体产业自制目标的一大障碍。而了为解决这样的问题,从2014 年开始,中国试图藉由收购国外半导体企业的方式来获得技术。其中,也成功收购了硅成积体电路(ISSI)与豪威科技(OmniVision)等企业。

不过,因为现在绝大多数外国政府,对中国在半导体产业上的野心十分警惕,使得中国资本收购国外半导体企业的工程变得十分困难。IC Insights 甚至认为,中国透过收购国外半导体企业来得到技术的时间已经过去。

在收购企业不成之后,中国的这些半导体企业即开始转向,准备大量聘雇三星、海力士、英特尔中国工厂的半导体工程师,或者是向台湾台积电、联华电子的高层主管招手。这种现象被描述为中国半导体「自行研发IC 技术」 的一种方式。即为利用这些美韩台企业前员工的半导体制造技术知识与经验,来为中国半导体企业做贡献。但是,IC Insights却认为,采用这种方法来发展半导体制程技术十分危险。

IC Insights 举例指出,2003 年台积电曾经状告才刚量产第2 年的中芯国际。原因是中芯国际雇用了100 多名台积电前员工,并诱使这些员工向中芯国际泄露台积电的商业机密。台积电宣称,中芯国际此举侵犯了台积电8 项半导体制程技术专利。时至2005 年,中芯国际最后以支付台积电1.75 亿美元罚款,并将中芯国际8% 的股份售予台积电而达成和解。

而除半导体生产之外,中国半导体产业积极发展的另一部分,就在记忆体产业上。不过,IC Insights 表示,未来中国记忆体工厂进入量产之后,威胁中国厂商的是,包括三星、海力士、美光、英特尔、东芝和WD(SanDisk)等在记忆体产业打滚多年的厂商,将会立即取得中国厂商的DRAM 与3D NAND 快闪记忆体进行反向工程拆解,看看中国厂商的产品是否有侵犯到其相关专利的证据。

虽然过程是困难重重的,但中国半导体的前途是一片光明的。

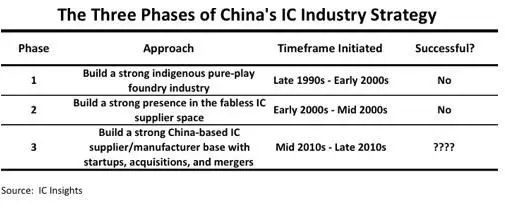

在最新发布的《The McClean Report》上,对中国IC产业的发展做了三个阶段的分析。从对阶段三的分析,我们可以看到中国自2014年推行半导体建设以来面对的一些成功和挫折。

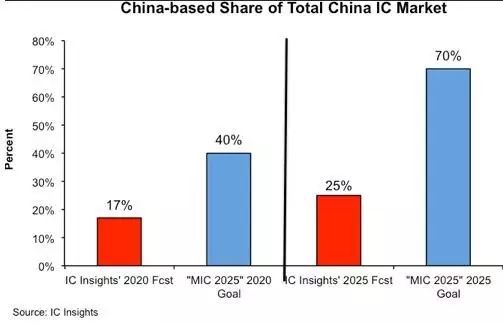

根据中国政府的设想,他们不但想在IC器件上实现自给自足,其更长远的而目标是到了2025年,其IC的自给率会提升到40%,而到了2025年,这个数字会上升到70%。但我们认为这种想法过于天真。由于缺乏相关的技术、材料,中国的IC建设将会困难重重。

举个例子,在20世纪80年代,美国政府尝试去确保军事用途IC生产过程涉及的晶圆制造、封装材料和半导体设备中的每一项都应该有美国本土的供应商。这是30多年前的事情,当时的IC制造比现在简单得多,但最终因为很难覆盖生产的方方面面,因此整个计划最后告终了。

我们也明白到,中国制造2025成功的关键在于资金和技术。但我们认为在这些领域,中国很难获得他们所预想的成功。详细分析,资金不会是问题,因为中国政府推行了一个200亿美元的基金去推动IC产业的建设,另外还有近千亿美元的地方和私募基金的支持。这些钱足以支持中国建设至少十家高容量的300mm IC制造fab。另外我们也应该看到,由于中国的长期半导体建设计划,相关的设备公司在未来的数年将会从中收益。

ICinsights认为阻碍中国制造2025成功的最大障碍应该就是收购Fab所需的先进技术。

从2014年开始,中国为了发展半导体产业,在全球掀起了收购热潮,在早期的时候,在收购ISSI和豪威的时候取得了不错的成果,但现在美国等政府意识到了中国半导体的野心,因此提高了警惕和审核,中国未来的收购将会变得越来越艰难。换句话说,中国想通过收购先进技术和公司发展自身半导体产业的窗口已经关闭。

中国现在的IC FAB建设热潮不减,但是应用在其中的技术相较于市场的领先者,落后至少两个世代。类似长江存储、福建晋华集成电路和HLMC等厂,就是其中的代表。

虽然这些公司获得了充分的资金支持,并建设起了其厂房,但是他们都没有相关的技术去与业界先进竞争。

从早前的报道我们可以看到,中国建设了新的FAB之后,向三星、SK海力士和Intel的中国工厂招揽人才,这是中国发展本土半导体产业的方法。按照他们的寄望,这些先进公司的员工将会带来先进的IC制程知识和经验。但IC insights的观点认为,从发展制程技术的角度看,这是一种冒险。

回到2003年,中国纯晶圆厂SMIC投产第二年,TSMC提起诉讼,控诉SMIC雇佣了TSMC超过100名员工,并要求他们提供台积电的相关商业机密。同时TSMC还控告SMIC侵犯了台积电的五项专利(之后增长到八项)。而到了2005年,TSMC和SMIC就诉讼达成了和解,SMIC支付台积电1.75亿美元。

回到存储方面,中国方面希望借助这些来自三星、SK海力士、美光、英特尔、东芝和西部数据的员工提高其产品水平,技术水平,并投入“结构”最新的DRAM和3D NAND 产品和技术,帮助中国建设并绕过其专利。IC Insights认为,存储产业经历了那么多年的发展,根本不可能开发出一个新技术,能够绕过这些专利的。

2016年,中国IC(包括国外半导体公司在国内的产能)产量占有全球1120亿美元中的11.6%,而这个数字在2011年只是9.8%。而在2016到2021年间,中国IC产能的年复合增长率将会高达18%。但考虑到中国IC的产能在2016年只有120亿美元。这个增长会从一个比较小的基数开始。

我们认为中国IC的市占率在未来将会获得很大的提升,但不会超过中国计划2025的目标。

|

一网打尽系列文章,请回复以下关键词查看:

|

|

创新发展

:

习近平 | 创新中国 | 创新创业 | 科技体制改革 | 科技创新政策 | 协同创新 | 成果转化 | 新科技革命 | 基础研究 | 产学研 | 供给侧

|

|

热点专题

:

军民融合 | 民参军 | 工业4.0 | 商业航天 | 智库 | 国家重点研发计划 | 基金 | 装备采办 | 博士 | 摩尔定律 | 诺贝尔奖 | 国家实验室 | 国防工业 | 十三五 | 创新教育 | 军工百强 | 试验鉴定 | 影响因子 | 双一流 | 净评估

|

|

预见未来

:

预见2016 |

预见2020 |

预见2025 |

预见2030 |

预见2035 |

预见2045 |

预见2050 |

|

|

前沿科技

:

颠覆性技术 | 生物 | 仿生 | 脑科学 | 精准医学 | 基因 | 基因编辑 | 虚拟现实 | 增强现实 | 纳米 | 人工智能 | 机器人 | 3D打印 | 4D打印 | 太赫兹 | 云计算 | 物联网 | 互联网+ | 大数据 | 石墨烯 | 能源 | 电池 | 量子 | 超材料 | 超级计算机 | 卫星 | 北斗 | 智能制造 | 不依赖GPS导航 | 通信 | MIT技术评论 | 航空发动机 | 可穿戴 | 氮化镓 | 隐身 | 半导体 | 脑机接口

|

|

先进武器

:

中国武器 | 无人机 | 轰炸机 | 预警机 | 运输机 | 战斗机 | 六代机 | 网络武器 | 激光武器 | 电磁炮 | 高超声速武器 | 反无人机 | 防空反导 | 潜航器 |

|

|

未来战争

:

未来战争 | 抵消战略 | 水下战 | 网络空间战 | 分布式杀伤 | 无人机蜂群

| 太空站 |反卫星

|

|

领先国家

:

俄罗斯 | 英国 | 日本 | 以色列 | 印度

|

|

前沿机构

:

战略能力办公室 | DARPA | Gartner | 硅谷 | 谷歌 | 华为 | 俄先期研究基金会 | 军工百强

|

|

前沿人物

:

钱学森 | 马斯克 | 凯文凯利 | 任正非 | 马云 | 奥巴马 | 特朗普

|

|

专家专

栏

:

黄志澄 | 许得君 | 施一公 | 王喜文 | 贺飞 | 李萍 | 刘锋 | 王煜全 | 易本胜 | 李德毅 | 游光荣 | 刘亚威 | 赵文银 | 廖孟豪 | 谭铁牛 | 于川信 |

邬贺

铨 |

|

|

全文收录

:

2016文章全收录 | 2015文章全收录 | 2014文章全收录

|

|

其他主题系列陆续整理中,敬请期待……

|

“远望智库”聚焦前沿科技领域,着眼科技未来发展,围绕军民融合、科技创新、管理创新、科技安全、知识产权等主题,开展情报挖掘、发展战略研究、规划论证、评估评价、项目筛选,以及成果转化等工作,为管理决策、产业规划、企业发展、机构投资提供情报、咨询、培训等服务,为推动国家创新驱动发展和军民融合深度发展提供智力支撑。