赛诺医疗于3月29日获上交所受理科创板上市申请,是否最终获准注册有待监管部门进一步审批。

摘要

公司主营情况

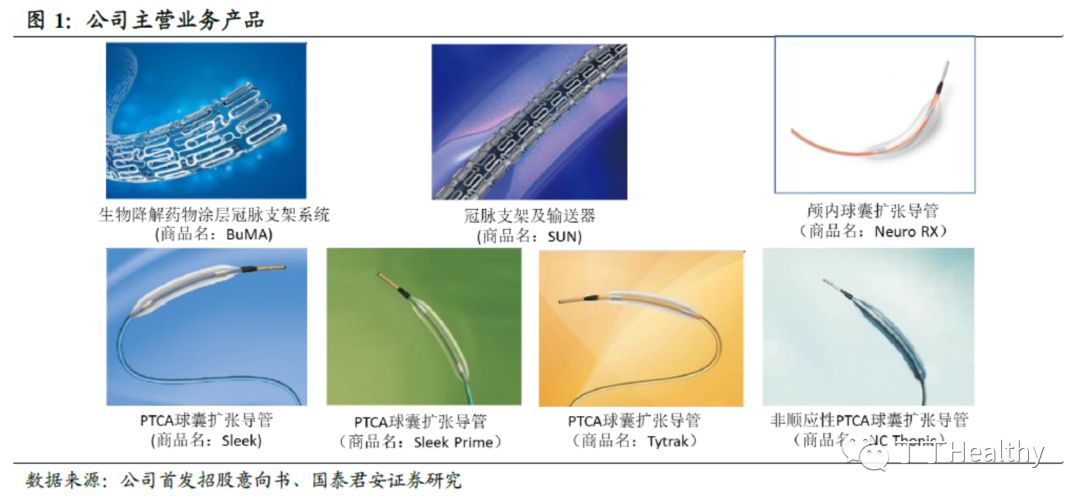

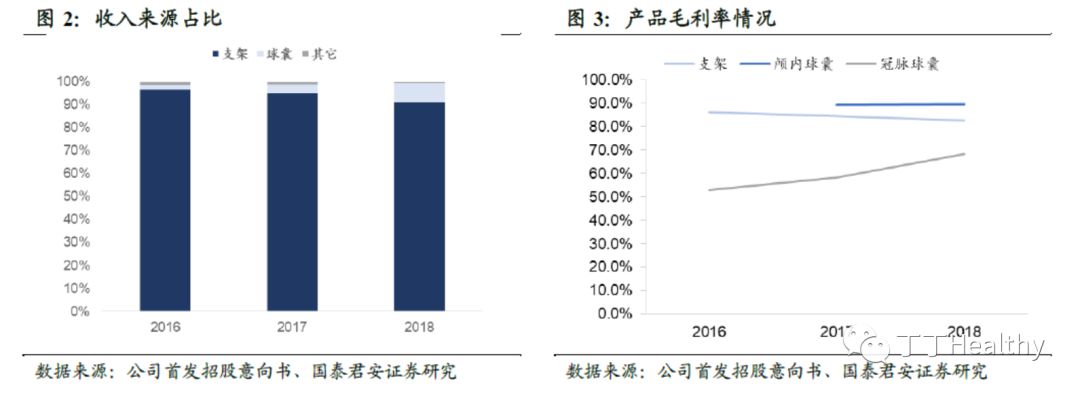

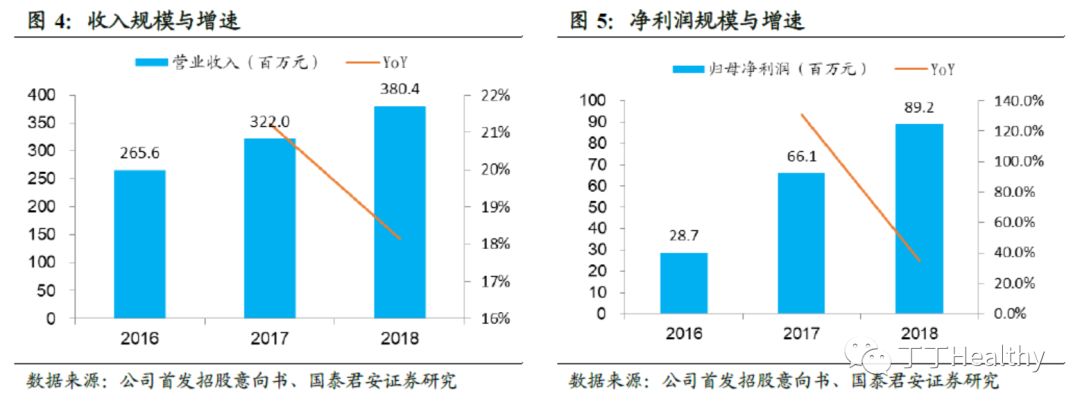

:公司成立于2007年,专注于高端介入医疗器械研发、生产、销售,主要产品包括BuMA生物降解药物涂层冠脉支架及颅内球囊扩张导管等,是中国第四大冠脉支架厂商,及首家获得国家药监局批准上市的采用快速交换技术的颅内球囊导管厂家。公司产品销售覆盖全国超过1000家医院,2018年实现营业收入3.80亿元,同比增长18.14%,归母净利润0.89亿元,同比增长34.84%。其中,2018年支架收入占比90.7%,球囊占比8.5%,其它占比0.8%。2018年综合毛利率为82.31%。

行业格局和公司竞争优势:

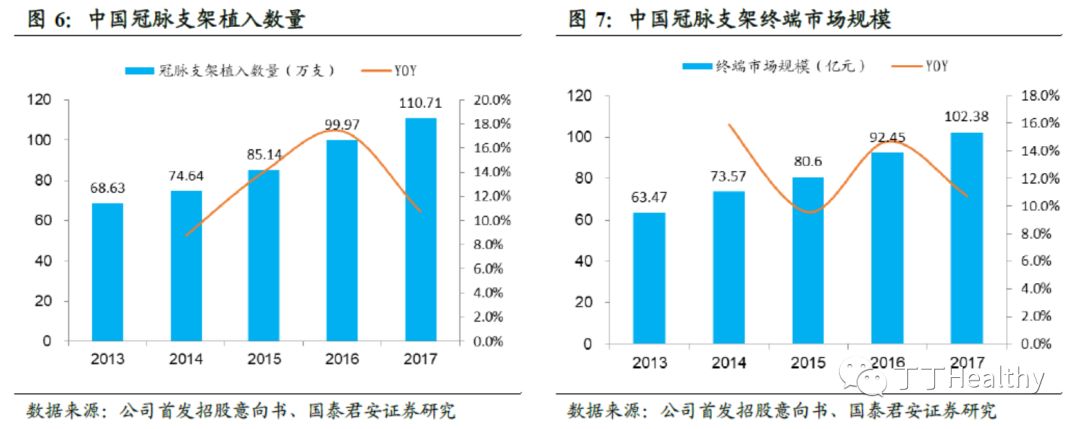

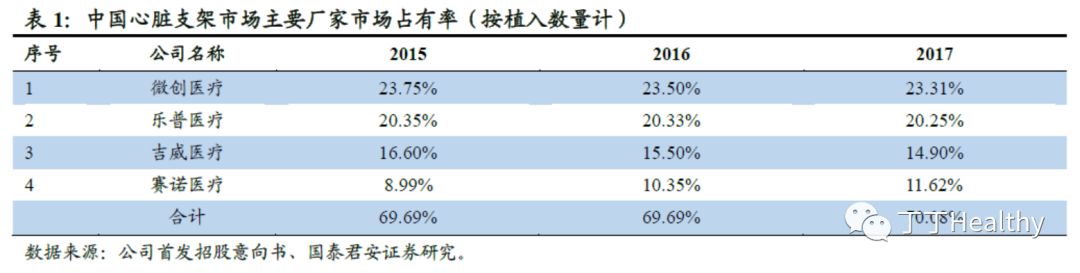

根据全国介入心脏病论坛(CCIF)数据,2017 年我国PCI例数为75.3万例,PCI平均植入冠脉支架数量为1.47支,2017年中国冠脉支架植入数量达110.7万支,2013-2017

年复合增长率为12.70%。结合《2017年中国卫生和计划生育统计年鉴》中对于冠脉支架终端销售价格的估算(9247元/支),2017年中国心脏支架的终端市场规模达102.4亿元。冠脉支架领域已基本完成国产替代,其中主要外资企业包括美敦力、波士顿科学、强生等,在国内市场份额不足30%,主要内资企业包括微创、乐普、吉威等,

国内厂家合计市场份额已超过70%。经过十余年发展,公司在自主研发、渠道建设方面建立

一定优势,根据米内网数据,按冠脉支架植入数量统计,赛诺医疗为中国第四大冠脉支架生产厂商,市场占有率从2015年的8.99%上升至2017的11.62%。

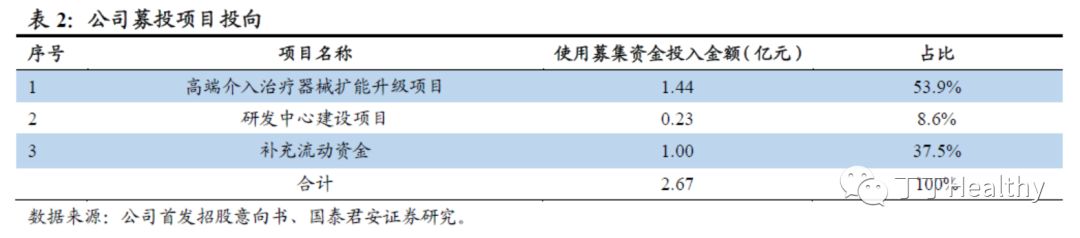

募投项目投向:

本次发行股数不低于发行后总股本的10%,发行股数不超过9200万股(若全额行使本次发行的超额配售选择权),发行后总股本不超过4.52亿股(若全额行使本次发行的超额配售选择权),公司拟募集资金用于高端介入治疗器械扩能升级项目、研发中心建设项目、补充流动资金。

适用估值方法及建议:

本次公司公开发行股份数不低于发行后总股本10%,发行后总股本超过40000万股,大于人民币3000万元;预计发行后市值为大于15亿元,最近一期营业收入大于2亿元,最近三年累计研发投入占最近三年累计营业收入的比例大于15%,符合科创板上市标准。公司已有较为成熟和可持续的产品线,收入和盈利增长稳定持续,建议使用FCFF估值法或PE估值法进行估值。

风险提示

:

公司目前仅为科创板受理阶段,后续进展具有不确定性。

正文

1、

公司

主营情况: 冠脉支架及球囊扩张导管

公司成立于2007年,专注于高端介入医疗器械研发、生产、销售,产品管线涵盖心血管、脑血管、结构性等介入治疗领域。主要产品包括BuMA生物降解药物涂层冠脉支架及颅内球囊扩张导管等,是中国第四大国产冠脉支架厂商,及首家获得国家药监局批准上市的采用快速交换技术的颅内球囊导管厂家。

其中,冠脉支架是通过传统的球囊扩张导管,把支架植入血狭窄区,是经皮冠状动脉介入治疗(PCI)中常用的医疗器械,具有疏通动脉血管作。

公司95%以上业务收入来自冠状动脉支架系统和球囊扩张导管两大类,截至2018年末,合作经销商超过400家,产品销售覆盖全国超过1000家医院,其中超过600家为三级医院。核心产品BuMA药物洗脱支架自2010年上市后累计植入超过60万个,各类球囊累计使用超过10万根。2018年公司实现营业收入3.80亿元,同比增长18.14%,归母净利润0.89亿元,同比增长34.84%。营业收入结构中,2018年支架占比90.7%,球囊占比8.5%,其它占比0.8%。2018年综合毛利率为82.31%。

2、

行

业格局分行业格局分析以及公司主要竞争优势

根据全国介入心脏病论坛(CCIF)数据,2017 年我国PCI例数为75.3万例,PCI平均植入冠脉支架数量为1.47支,2017年中国冠脉支架植入数量达110.7万支,2013-2017年复合增长率为12.70%。

根据冠脉支架植入数量数据,结合《2017年中国卫生和计划生育统计年鉴》中对于冠脉支架终端销售价格的估算(9247元/支),则2017年中国心脏支架的终端市场规模达102.4亿元。

冠脉支架领域已基本完成国产替代,其中主要外资企业包括美敦力、波士顿科学、强生等,在国内市场份额不足30%,主要内资企业包括微创、乐普、吉威等,国内厂家合计市场份额已超过70%。根据米内网数据,按冠脉支架植入数量统计,赛诺医疗为中国第四大冠脉支架厂商,市场占有率从2015年的8.99%上升至2017的11.62%。

截至2018年底,公司共有核心技术人员5名,研发人员56人,占总人数的13.23%,其中创始人、董事长兼总经理为国家“千人计划”专家,入选中国科技部、天津市政府“京津冀生物医药产业化示范区创业领军人才”,研发总监、法规与临床事务总监、工艺技术部总监等核心高管自公司创立之初即加入团队,具备丰富的行业经验。

公司注重研发创新,2018年研发投入达1.3亿元,占营业收入的比例高达34.2%,在研项目包括新一代BuMASupreme药物洗脱支架系统、镁合金全降解药物支架系统、新一代颅内球囊扩张导管、NOVA颅内动脉药物洗脱支架系统、颅内取栓系统和Accufit介入二尖瓣瓣膜置换系统等介入治疗产品。

公司长期致力于介入治疗领域前沿技术研发,在心血管领域,首次提出“愈合窗口期”理论,从原理上解释该领域治疗手段演变过程,并预测技术发展方向。在脑血管领域,率先提出“无植入介入”假说,拥有首款获得国家药监局批准上市的采用快速交换技术的颅内球囊导管。在结构心脏病领域,积极开发具备全球自主知识产权的可回撤、双支架、自锁定的介入二尖瓣膜置换产品。目前,赛诺医疗已在全球范围拥有206项发明专利授权和独占许可。

3、

募投项目投向

本次发行股数不低于发行后总股本的10%,发行股数不超过9200万股(若全额行使本次发行的超额配售选择权),发行后总股本不超过4.52亿股(若全额行使本次发行的超额配售选择权),公司拟募集资金用于高端介入治疗器械扩能升级项目、研发中心建设项目、补充流动资金。

4、

适用估值方法建议

本次公司公开发行股份数不低于发行后总股本10%,发行后总股本超过40000万股,大于人民币3000万元;预计发行后市值为大于15亿元,最近一期营业收入大于2亿元,最近三年累计研发投入占最近三年累计营业收入的比例大于15%,符合科创板上市标准。

赛诺医疗已有较为成熟和可持续的产品线,收入和盈利增长稳定持续,建议使用FCFF估值法或PE估值法进行估值。

国君医药团队致力于专业、前瞻、深入研究,持续引领全市场医药研究!

特别声明

:

本订阅号发布内容仅代表作者个人看法,并不代表作者所属机构观点。涉及证券投资相关内容应以所属机构正规发布的研究报告内容为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本订阅号内容均为原创,未经书面授权,任何媒体、机构和个人不得以任何形式转载、发表或引用。

--------------------------------------------

国泰君安医药团队

丁 丹 首席分析师 [email protected]