3.4 SG&A费用

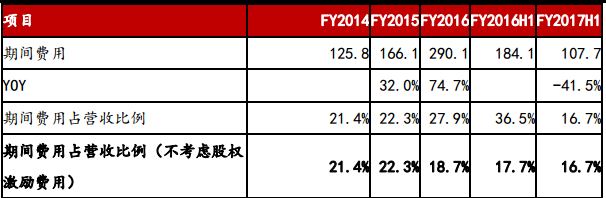

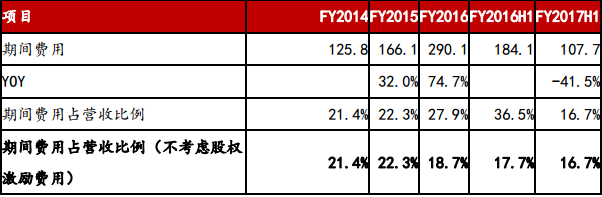

公司销售、一般和行政开支费用主要包括行政、管理和营销人员薪酬、办公设施和教学设备维护费及员工期权费用。FY2014-FY2017H1,公司期间费用为1.26/1.66/2.9/1.08亿元,占营收比例为21.4%/22.3%/27.9%/16.7%。除去FY2016年的股权激励费用,公司FY2016年期间费用为1.95亿元,占营收比例为18.7%,呈下降趋势,主要是由于运营效率提高。

图表26:FY2014-FY2017H1期间费用情况(百万元)

资料来源:公司公告,方正证券研究所

3.5税收

公司FY2016年有效税率15.4%,FY2017H1公司有效税率22.5%,主要因为长沙地区的双语学校及幼儿园有税收减免。

3.6现金流

FY2016年经营活动现金流量3.6亿元,主要来自:(1)净利润290万元;(2)折旧6950万元,主要来自学校设备和资本化的装修建设;(3)股权激励费用9510万元;(4)营运资金变化,包括递延收入增加1.61亿元及应付费用等其他流动负债增加2510万元。

截止FY2017H1,经营活动现金流1.91亿元,主要来自:(1)FY2017H1净利润8800万元;(2)折旧3710万元,主要来自学校设备和资本化的装修建设;(3)营运资金变化,包括递延收入增加5250万元,应付账款减少930万元。

图表27:FY2014-FY2017H1现金流情况(百万元)

资料来源:公司公告,方正证券研究所

4、核心优势:与碧桂园的协同效应及强大的经营及复制能力

(1)市场领导地位及定价优势:从学生数量看,公司是最大国际及双语学校运营商。公司提供面向中国学生的高品质的国际教育服务。由于公司的市场领导地位、教学效果、一流设施、以学生和家长为中心的支持服务,定价高于同类学校。2016学年,公司旗下国际学校平均收费高于同类学校10.4%,双语学校及幼儿园收费也显著高于同类学校。

(2)优秀的教学成果:公司是国内为数不多能提供所有主流全球认证教育项目的运营商,包括IB、AP、IGCSE/A-Level等。公司也是首批提供从小学到DP在内全套IB课程的运营商。2016年毕业生中就读IB和A-Level项目中68%的学生被全球前50大学录取。

(3)强大的运营能力及可复制的商业模型:

1)成功扩大学校网络:公司从1994年开始学校运营,截止FY2017Q3在中国7个省运营52所学校,有从成熟学校调配资源驱动新学校低成本高效率增长的丰富经验。公司旗下学校是中国第一批取得国际项目认证的学校,2001年取得IB认证,2007年取得剑桥国际考试认证。公司是剑桥国际考试委员会合作伙伴,可独立审批公司旗下学校开展认证项目及考试。

2)培训及留存老师和校长的能力:FY2017H1共有3142名老师,通过招聘环节的严格的要求确保高教学质量。公司雇佣超过200名以英语为母语的教师,提供沉浸式的英语学习环境。公司旗舰学校广东碧桂园学校老师平均就职7年;很多校长和公司一起成长,从老师开始,在学校网络中担任过多个职位。

3)规模效应:在扩大学校网络及学校设计装修、招聘、课程研发标准化过程中,将产生良好的规模效应。公司采取集中化的教师及管理人员招聘模式,旗下学校共享行政资源,例如规模化校服采购、教科书及其他教学资源,降低学校运营费用。公司运营效率可复制可共享,具有集中化管理优势。

(4)K-12教学链完整运营优势:1)使公司旗下学校学生在下一阶段学习中做好充分准备。例如,对于小学阶段教学重点的深刻理解,使公司能优化幼儿园教学过程。2)使公司充分锁定供给及需求。例如,超过75%的学生在广东碧桂园学校完成前一个阶段的学习后,继续在公司学校网络中进行下一阶段学习。

(5)与碧桂园地产协同效应:公司与中国领先的住宅地产开发商碧桂园集团紧密合作,使得商业模式具有很大的扩展性,且与其他民办学校相比,建设新学校的前期资本投入大幅降低,前期生源充沛。与公司合作后,碧桂园地产能满足当地政府对教育设施及服务配套的要求,满足业主(通常是富裕家庭)对优质教育资源的需求,拉动地产销售。

(6)有成功经验的管理团队。

5、未来战略:立志成为卓越的全球教育服务供应商

(1)加强教育质量和教学成果,重视教育质量,提高学生成绩:公司提供中国最全面的国际认证课程,并计划进一步提高课程内容广度和深度,丰富学生学习经验。公司还将继续投入资源,招聘有经验的教师,通过与其他教育机构的合作来加强正在进行的教师培训项目,开发专有教材。

(2)加强补充教育服务,帮助学生进入一流大学:计划投资考试准备和咨询业务,为高中学生提供服务。公司还计划在“常青藤+项目”中加入更多学生,为顶尖学生提供个性化服务,提升其在美国顶级学府的申请资格。

(3)提升品牌认可度:一直以来学生及其家人的口碑推荐是公司生源的重要来源。公司将继续通过提高教育质量和教学成果来推动口碑营销,同时利用社会媒体提高品牌建设和营销活动的效率。

(4)组织更多营销活动:进一步增强在业界和家长中的影响力,例如为潜在学生举办研讨会、国际教育会议及与国际教育机构建立战略合作伙伴关系等。

(5)继续与碧桂园密切合作,加强联合营销力度,通过媒体资源共享,带动学生就读意愿及碧桂园的住宅销售:在全国开拓新市场,继续把学校网络扩展到中国其他地区,满足全国对优质民办教育的需求。复制成功案例,将经验运用到学校的运营中,促进教学和管理资源共享。公司也会寻找与其他合作伙伴合作机会。长期看,公司将战略性地寻找土地和独立建造学校设施的机会。

(6)提高利用率,提高运营效率:通过营销和专门的招生团队提高学生入学率和学校使用率,提高公司运营效率和盈利能力。继续规范在课程设计、教学资源配置、成本控制、辅助设施、服务管理等领域的运作,使学校网络更好的实现资源共享,实现更大的规模经济。博实乐教育还将为公司的管理和行政人员提供培训,确保实施标准化最佳实践。

(7)寻求战略联盟和收购机会:继续与信誉良好的教育机构建立战略合作,结成战略联盟,收购互补业务,进一步提高学校教育质量,扩大学生数量和学校网络,使公司服务多样化。积极探索与信誉良好的海外学校合作伙伴潜在合作机会。寻求投资或收购与自身业务互补的公司,包括考试准备和咨询服务提供商。加强与教育技术公司的合作,特别是专攻学习管理系统的公司,进一步加强和丰富学生学习经验和成果。

6、行业发展状况及竞争格局