事件

简评

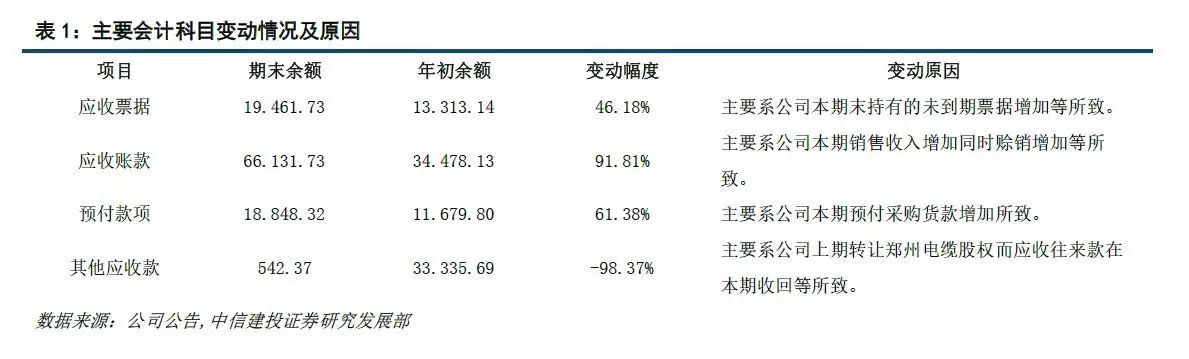

1、考虑到应收款计提等影响,实体经营状况要明显好于账面体现。

2017Q1公司应收款期间余额增长近1倍,这一方面反映出经历过去年四季度和今年一季度前半段的淡季后,铜箔行业需求正得到快速改善;另一方面因为目前铜箔行业1个月左右的账期,也将增加应收款的减值准备,从而影响当期会计利润:

-

1)按照3-4个亿的营收款增加,预计会计处理因素影响利润在1-2千万。

当然因为其他应收款的冲回(郑州电缆厂股权),合并利润表中资产减值损失从字面上并未体现出上述影响。同时考虑到铜箔供不应求下,账期或将大幅进一步缩减,类似应收款计提影响会不断减弱。

-

2)同时,惠州联合铜箔厂约占到全部产能的20%,其未能在Q1投产也是影响当期会计利润的重要原因。

2016年8月份开始惠州联合铜箔厂就开始了升级、扩建,从而可以更好的匹配海内外高端铜箔的需求趋势。未能在Q1投产也反应出,产能扩建的实际操作难度和周期或将远超市场预期。

2、内部治理进一步完善,期间费率环比缩减近6个百分点。

2015年新股东入主以来,便大刀阔斧进行企业内部治理完善,2015年期间费率高达41%,2016年回落至22%,而在2017Q1进一步回落至15%。无论是销售费用、还是管理费用以及财务费用都得到了大幅改善。

3、稀土债务回收款有望进一步改善公司财务状况。

公司与成都广地等就去年德昌厚地稀土仲裁达成和解,同意解除股权转让协议,该项和解共涉及5.8亿元(其中4.5亿为股权转让款,1.3亿为资金占用费)。未来3年公司至少收回4.5亿债务款,若未能全额偿付,公司将收回债务减免1.3亿占用费。这将进一步改善公司财务状况。

4、维持对锂电铜箔供不应求2-3年的判断,下半年锂电铜箔加工费上涨不可避免!

在全球锂电池产出135gwh(+15%yoy)的假设下,我们预计月均锂电铜箔缺口将从2016年的不足300吨快速扩张至1000吨以上,锂电铜箔加工费上涨不可避免。当然,受新能源汽车政策的影响,锂电池消费具备明显的上下半年特征,在沉积了近5个月后,锂电铜箔在下半年进入新一轮上涨将是大概率事件!

5、作为“铜箔第一股”,公司将充分受益。

公司经过技术改造,目前产能约为3万吨,铜箔龙头地位进一步得到了巩固;更重要的是,随着铜箔趋向轻薄化,附加值一路攀升,6μm铜箔(加工费7.5万/吨)的量产将极大提升产品结构。

平均加工费每上涨5000元,公司净利润增加1个亿,维持“买入”评级!

5、作为“铜箔第一股”,公司将充分受益。

公司经过技术改造,目前产能约为3万吨,铜箔龙头地位进一步得到了巩固;更重要的是,随着铜箔趋向轻薄化,附加值一路攀升,6μm铜箔(加工费7.5万/吨)的量产将极大提升产品结构。

平均加工费每上涨5000元,公司净利润增加1个亿,维持“买入”评级!

铜箔产业链之十 一:铜陵有色:业绩进入上升期

2017.04.12

铜箔产业链之十:诺德股份:拐点,维持“买入”评级!

2017.03.31

铜

箔产业链之九:铜陵、生益强强联合,继续买入!

2017.03.16

铜箔产业链之八:

铜箔,还应该买谁?

2016.12.08

铜箔产业链之七:

铜箔,我最担心什么?

2016.12.07

铜

箔产业链之六:利空消化殆尽,重新起航!

2016.11.07

铜箔产业链之五:内生强劲、铜箔超预期,买入

2016.10.25

铜箔产业链之四:诺德股份:铜箔第一股

2016.10.10

铜箔产业链之三:让我们共同见证“铜箔年代”:08到18,这是10年大周期

2016.09.18

铜

箔产业链之二 :为什么我依旧如此看好“铜箔产业链”?

2016.09.07

铜

箔产业链之一:锂电材料之“锂电铜箔超级成长周期”

2016.06.12

建投有色团队:

谢鸿鹤、陈炳辉

建投有色微信公众号

(fenxishixiehonghe)

欢迎关注!