周五划水,但是还是有重点强调的事情...

旧版重疾险,即将全部下架

全世界都在说,但是自己却不知道怎么入手?

以下方案看一下,和信用卡一样,保险也有数不清的产品,但是对比后还是有很多性价比高保险可选择,以及这次是新旧交替,建议选择择优理赔的~不然还在这里问什么末班车啊😂

给大家整了5000元/年配齐(重疾+寿险+医疗+意外险)方案,每个产品都是众多保险中性价比极高的产品,还有1万元/年的方案。大家按照自己需求入手,在倒计时2天,大家一定要冷静分析,

下架不是买保险的理由,买保险还是要买的明明白白

(有问题可以后台回复

木木

群里问),末班车选择「择优理赔」 的产品准没有错~~ 最后时间1.31号之前。

我当了几天的客服。

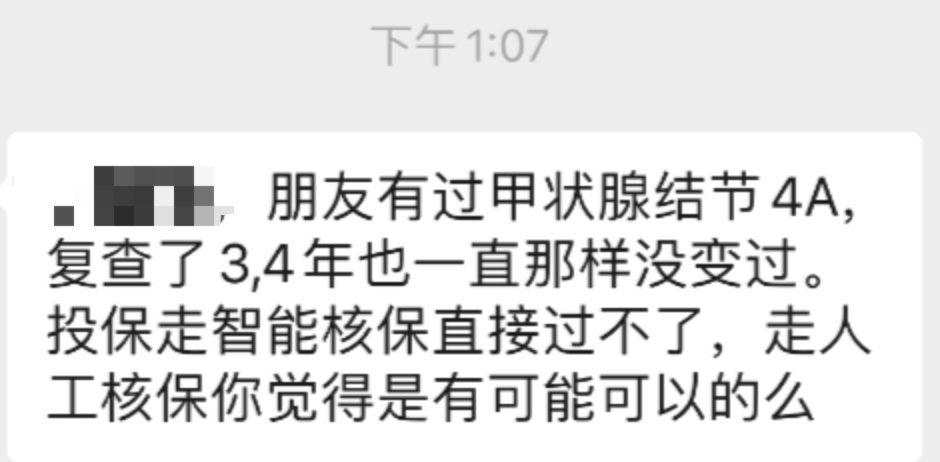

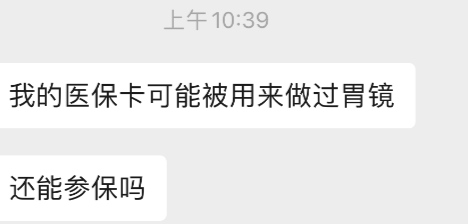

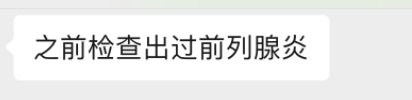

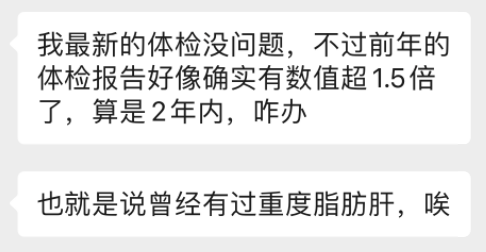

肝功能异常、高血压、体重超标、甲状腺、慢性的各种炎症等等,我又一次意识到在身体健康状况下提前打算买各类保险是多么重要。

....

这样的咨询近百条

真的太多了...

健康异常,在保险面前都亮起了红灯,以上这些卡友能不能买,还得自己一下智能核保,实在不确定得走人工核保。保险还是要趁早买,以及按照新规政策也极大可能未来重疾性价比是没现在高。以下整理了几个常规投保问题,大家看看:

【为什么,大家都在关注保险】

1.31号重疾险有新规。但是,客观地说,新老产品各有优劣(具体哪里变化,看这篇:

占尽便宜!上车最佳时机!

)。但现在买老产品有择优理赔政策,

可以把新老产品的优点都收入囊中

,机会比较难得。

ps,很多人在不确定情况下会预约了保险顾问。但是现在平台预约的已经爆满,有小问题咨询的建议后台回复 木木 加微信。

【该怎么选重疾险产品?】

正常情况下,咱们肯定挑性价比高、保障好的产品来买。

结合平时大家问到比较多的一些情况,推荐这些产品,

且择优理赔的优先,毕竟在选择保障方面,会更有优势:

这些产品也确实是大家公认的性价比极高的重疾险。

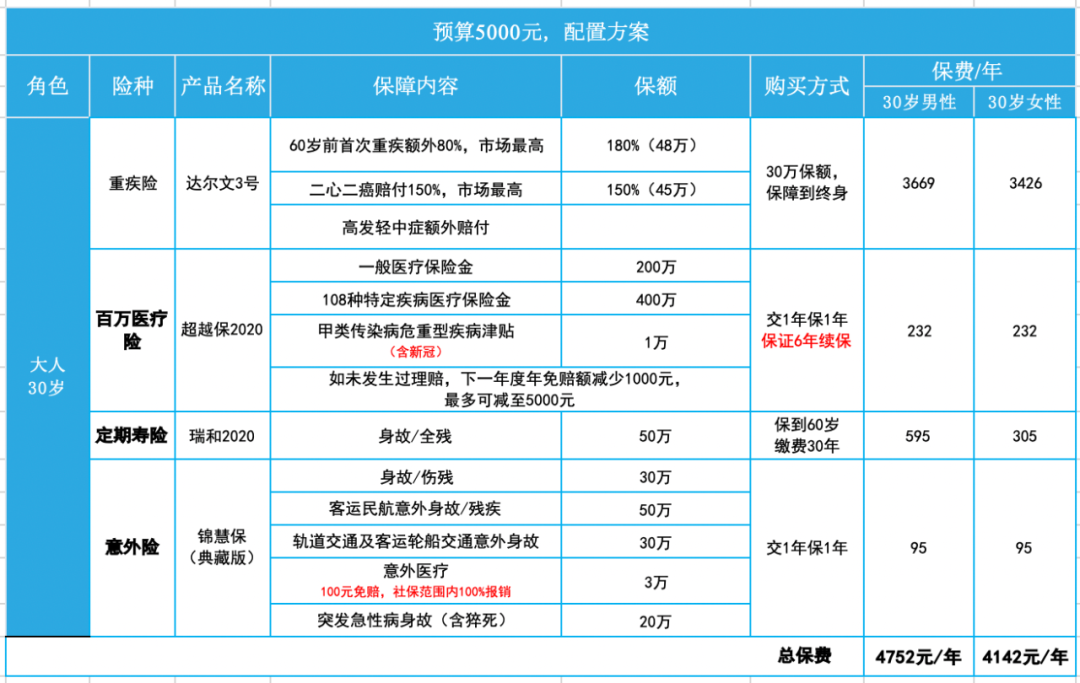

不能本末倒置,买保险还是得看保障,木木也在前段时间给大家配置了30岁预算5000元、1万元的大人重疾、医疗、寿险、意外险配齐方案,再给大家回放一遍:

1、保险配置,每年5000元,按30岁计算

点上面小程序,可直接投保

达尔文3号保费也相当有性价比,比如说,28岁的男性,选择30万保额(选多少保额看自己预算),保到终身,按照交30年保费计算,每年也只要3400元上下,是不是挺低的了?

如果预算可以承受,可以适当把保额调高。尤其是一二线城市的人,50万保额更有用。

达尔文3号投保入口,地址填写问题可以留言咨询

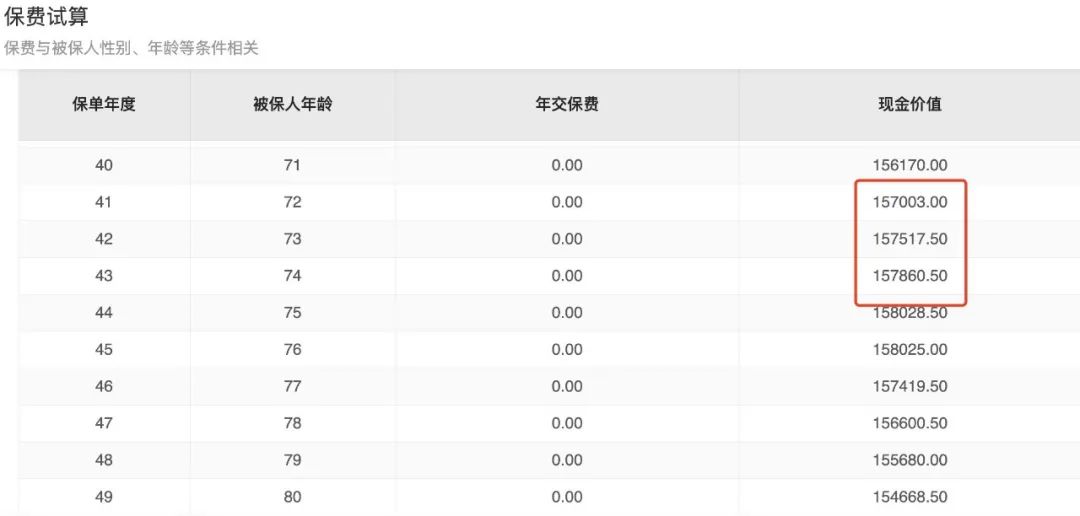

也有卡友说,买了保险后可以返还吗?..

.这得看现金价值表,比如在选好保额、投保年限、自己个人信息后,在投保页面上就会有现金价值显示。

还未出险且还在保障时间内退保,是按现金价值退回的,如下图所示:

2、保险配置,每年10000元,按30岁计算

点上面小程序,可直接

投保

在多次重疾险上,守卫者3号更好:

支持125种重疾,不分组赔2次,额外赔付的比例也挺高。

首次重疾且在前15年赔付150%保额,第二次赔付120%保额。

还附加了理赔门槛很低的癌症医疗津贴责任,患癌1年后还在治疗,每年拿30%保额,最多能拿3年。因为在所有重疾理赔里,癌症更高发,需要重点保障

大家可以根据自己需要的保障选择保额,和缴费年限,基础保障见上图表格或者大家长按下面二维码都有详细介绍:

守卫者3号投保入口,全国可投保

【总结】

大人的保险

,没有特别的要求,就想买个性价比高的产品,可以首选

达尔文3号

,

60岁前重疾可以额外赔80%保额,高发轻中症额外多赔1次。

如果你的户口地、常住地、社保地之一不在达尔文3号页面上的省市,那就换全国可投保的守卫者3号(在填写自己个人投保信息的时候,全国可选的)

这种情况,推荐

守卫者3号

或

百年康惠保(2.0版)

,付款页面可以填全国的地址(第一页面可能选不到全国,但是下一步可以选全国的,或者买了之后联系客服更改地区都可)。产品一点都不差,保障甚至更全面,直接一步到位了:守卫者3号重疾赔2次。