信息显示,今年春节期间,南京、杭州、苏州等地新房成交量纷纷萎缩,大多下跌至个位数,为近三年同期的最低值。

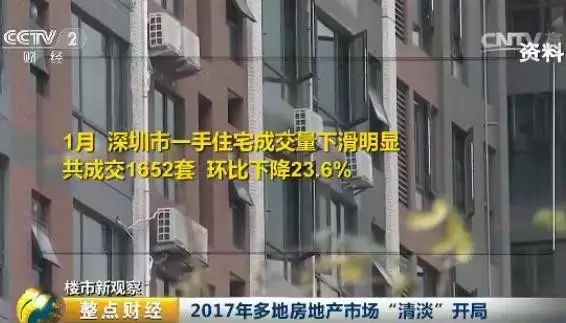

深圳市规划和国土资源委员会公布的数据显示,1月,深圳市一手住宅成交量下滑明显,共成交1652套,环比下降23.6%。

今年春节期间,南京市住宅认购量共31套,成交量为1套。认购量与去年春节假期的52套相比,下跌近四成。

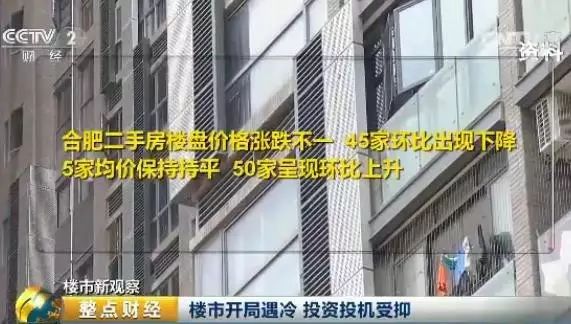

最新公布的2月份合肥市二手房市场百家楼盘价格指数显示,合肥二手房楼盘价格涨跌不一,45家环比出现下降,5家均价保持持平,50家呈现环比上升,基本呈现“对半开”局面。

业内人士表示,2017年楼市开局惨淡,主要有三大原因:

一是春节假期为传统的楼市销售淡季,市民更多地忙于走亲访友或者出游;二是2016年楼市过于火爆,透支了部分市场购买力;三是不少准购房者因热点城市未来房价走势不明朗而处于观望中。

市场人士分析,在经历了2016年房地产过度透支市场购买力后,2017年房地产市场成交量将告别高增长,热点城市楼市可能会冷清一段时间,交易量将继续萎缩,房价或将高位趋稳。

近日有媒体报道,北京、上海目前低于9折的住房贷款优惠利率已全面绝迹,种种迹象表明,2017年的楼市金融环境或将不再宽松。

据媒体报道,从今年元旦开始,北京各家银行便逐渐将首套房利率全面调整为9折,而85折、88折优惠利率基本绝迹。

而在上海,银行住房贷款利率优惠收得更紧,已有商业银行将低于95折的住房贷款优惠利率审批权收归分行,要求各支行将手头即将要办理按揭的贷款客户信息及贷款金额上报分行报备审批。从北京上海两地大型房产中介机构反映的情况看,目前银行住房贷款的放款节奏也普遍放慢。数据显示,春节期间北京房贷市场交易量同比去年下跌10%左右。业内认为,伴随着商业银行资金成本的增加,原有针对房地产按揭贷款的各种优惠利率可能将逐渐收紧甚至绝迹。

未来房地产市场何去何从?中央经济工作会议提出,

既抑制房地产泡沫,又防止出现大起大落。

应该看到,当前我国房地产市场自身矛盾并没有解决,泡沫还在积累,热点城市周边,特别是珠三角、长三角、环北京地区,部分城市潜在风险也在增加。

还有一些城市随着市场回暖,销售加快,供求关系快速变化,相关政策没有及时调整,房价上涨明显,投资投机性购房炒高了房价,积累了风险,违背了住房的居住属性,也影响了自住购房需求。

应该警惕的是,房地产和实体经济失衡,资金过度流入会导致房地产风险进一步积累。

中国的房地产市场正在进入一个新的阶段,方方面面的条件也在发生变化。国务院发展研究中心市场经济研究所所长王微认为,房地产市场条件正在发生变化,比如金融条件,过去房地产金融相关制度的形成,跟培育房地产市场、促进房地产市场的发展相关联。比如,房地产预售制,实际上是给房地产开发企业创造了很宽松的融资环境。现在中国金融市场已经比较发达,在融资环境越来越宽松的条件下,这样的住房金融制度跟未来的发展是不是相适应,都是目前面临的新课题。

房地产市场的走势历来与货币政策密切相关。最近央行全线上调逆回购中标利率10个基点,同日开展的SLF(常备借贷便利)利率也全线上调,货币政策的变化是否会对房地产市场产生影响?

中国人民大学重阳金融研究院客座研究员董希淼认为,近期货币政策的一系列变化,将会从两个方面对房地产市场带来影响。

首先,房地产信贷利率可能走高。

央行货币市场操作利率的上调会影响银行资金成本,但是否会进一步向存贷款基准利率传导需要观察,也并非一定体现在房地产信贷利率之上。但自去年10月份以来,房地产调控趋严加大了银行市场风险和政策风险。在资金成本提高和外部风险加大的双重压力下,银行确有可能通过价格手段来防控风险。房地产利率的提高有助于挤掉投资性、投机性的购房需求,但需避免对刚需客户造成过多影响。商业银行应在贯彻落实国家对房地产宏观调控的基础上,实行差别化住房信贷政策,满足普通老百姓首次购房和合理改善住房的需求。

其次,房地产市场的资金面将趋紧。

在“稳健中性”的基调下,虽然央行尚未调整基准利率,但货币政策收紧的信号已较为明确。央行通过价格手段,提前释放收紧信号,引导市场预期。目前来看,虽然持续、大幅度地全面加息尚缺乏经济基本面的支持,但货币政策的阶段性、渐进式收紧,已是大概率事件。我国房地产行业是高杠杆行业,资金是行业的血脉,银行信贷又是资金的主要来源。银行间流动性趋紧将对房地产市场资金面带来较大影响。

2017年,坚定不移推进三四线城市和县城房地产去库存,仍将是房地产市场上的主题。我国将继续通过鼓励农民工和农民等群体在城镇购房,推进棚改货币化安置等多途径化解库存,鼓励地方出台去库存的有效政策措施。