本文介绍了红利基金的相关知识和市场现状,包括其定义、历史发展、投资策略和选择方法。文章还讨论了红利指数基金的优势和风险,以及如何配置个人养老金账户购买指数基金来提高收益。最后提醒投资者,红利基金并非只涨不跌,需要根据自己的风险偏好进行资产配置。

投资者可以通过个人养老金账户购买指定的红利指数基金,以享受税收优惠和稳定的投资回报。

晚上好~

最近,我发现关注的几位「躺平」博主,有点躺不平了。

他们不工作之后,主要靠产生现金流的资产来过日子,像是房租、存款利息。

房租就别提了,今年得降个10%才能租出去;

利率呢,也是一路下行,他们几年前买的高利率存款要到期了,也在发愁利息缩水怎么办。

我看到评论区,有人建议他们了解了解基金,特别投资高分红股票的红利基金,十年收益都翻倍了。

之前,也有不少朋友说,对红利基金感兴趣。

那市场上这么多红利基金,该怎么挑?过去不错的收益,未来能延续吗?今天就来聊聊看~

01

红利基金,就是那些跟踪红利指数的基金。

红利指数呢,会按照一套规则,挑选市场上高现金分红的公司。

背后的逻辑是,如果一家公司能连续多年给股东分红,说明它的财务状况比较良好,有充裕的现金流。

目前,市场上的红利指数五花八门,中证指数官网上,就有100多只。

咱们先从3只历史最悠久的指数说起:上证红利、中证红利、深证红利。

它们的主要区别有两个:

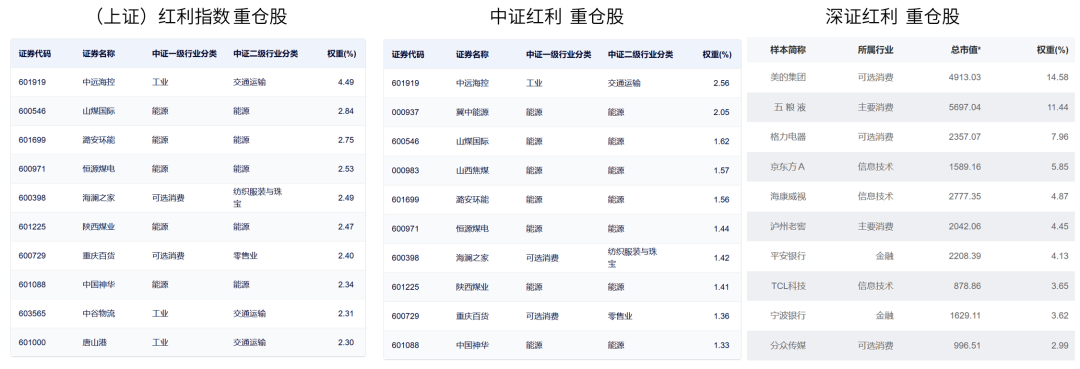

(1)持股数量:

上证红利(50只)和深圳红利(40只),只在各自的交易所选股;

而中证红利综合性更强,在沪深两市一共挑选100只构成。

(2)编制方式:

上证红利和中证红利,采用的是股息率*加权:股息率越高,在指数中的「话语权」越大;

*股息率=年度每股股息 / 股票当前价格

深圳红利,采用的是分红金额加权,有利于大市值公司:哪家公司分红的金额高,它的占比就越大。

这也导致指数之间的行业配置,存在较大差异——

深证红利的行业分布,和主流宽基指数很像,消费+科技占比7成。重仓股也是耳熟能详的大蓝筹,像是美的、五粮液;

上证红利和中证红利更相似,买的最多的是煤炭、航运,属于盈利稳定、估值低的行业。

即便是买消费股,选的也是纺织服装、零售这些「冷门」股,这也是两大红利指数,能走出独立行情的原因。

图源:中证指数、国证指数官网

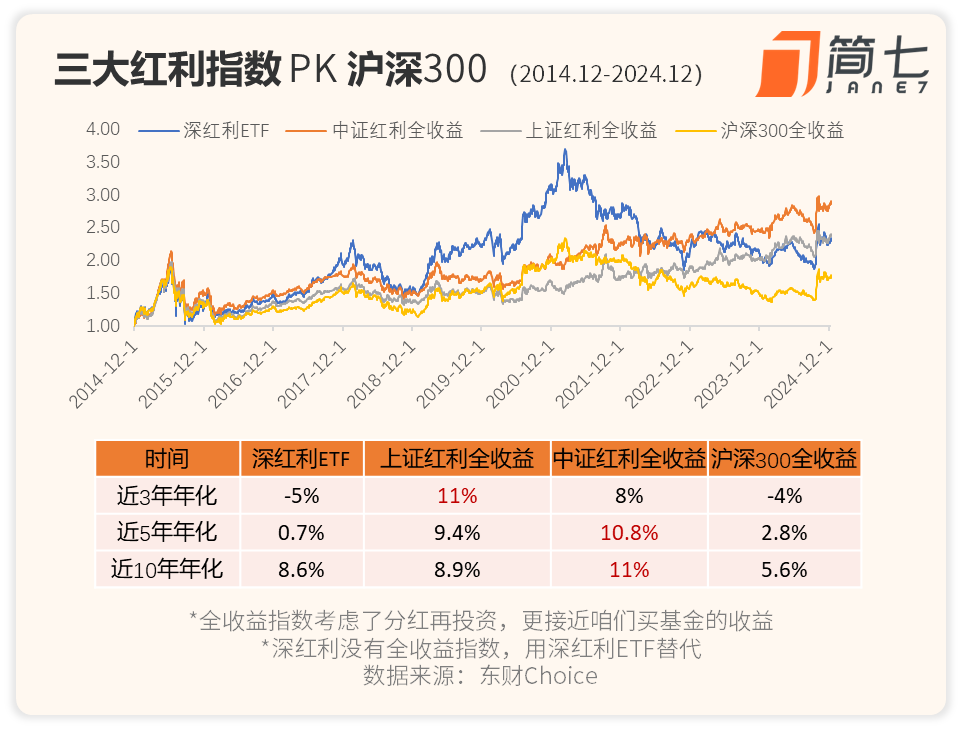

落地到走势上,考虑分红再投资,过去10年,三大红利指数的年化收益率在8%-11%之间,跑赢大盘——

牛市里(19-21年),深圳红利的成长性更吃香,进攻性更好;

熊市里(21年之后),低估值的上证红利比较抗跌,持有体验不错;

中证红利持股分散,进攻和防守的板块都有布局,更加均衡。

02

顺着这三大指数,近年又演化出不同风格的红利指数,像是央企红利、消费红利、红利低波。

从名称上就能看出,前两类指数对企业范围做出了限制:比如央企红利只选分红高的央企、消费红利专门挑消费股。不过这类产品的规模并不大。

值得一提的是红利低波类指数,追踪的基金数量多,非常受欢迎。

TA有啥特别之处呢?来看看低波指数是怎么编制的——

先说「中证红利低波」,它选取沪深两市「股息率高+波动率低」的50只股票:

股息率高,以过去3年平均股息率排序,筛选出持续稳定高分红的公司作为样本股。

波动率低,是以过去1年的股价波动率排序,从样本股中挑选波动率最低的50只股票。

你可以把中证红利低波,简单理解为从中证红利指数里面,挑选出股价相对不太活跃的成分股编制成指数。

从前十大持仓来看,红利低波的行业分散在消费、制造业上,不像中证红利集中在能源板块,差异性挺大的。

还有一个是「红利低波100」,它和红利低波的选股逻辑基本是一样的。

区别在于成分股数量增加为100只;以及调仓频率更高,每季度一调。

咱们都知道A股波动大,「三年不开张,开张吃三年」的行业挺多的,比如券商、科技股。

如果能在这些股票大涨后,及时调仓,就可以有效避免回调带来的亏损。

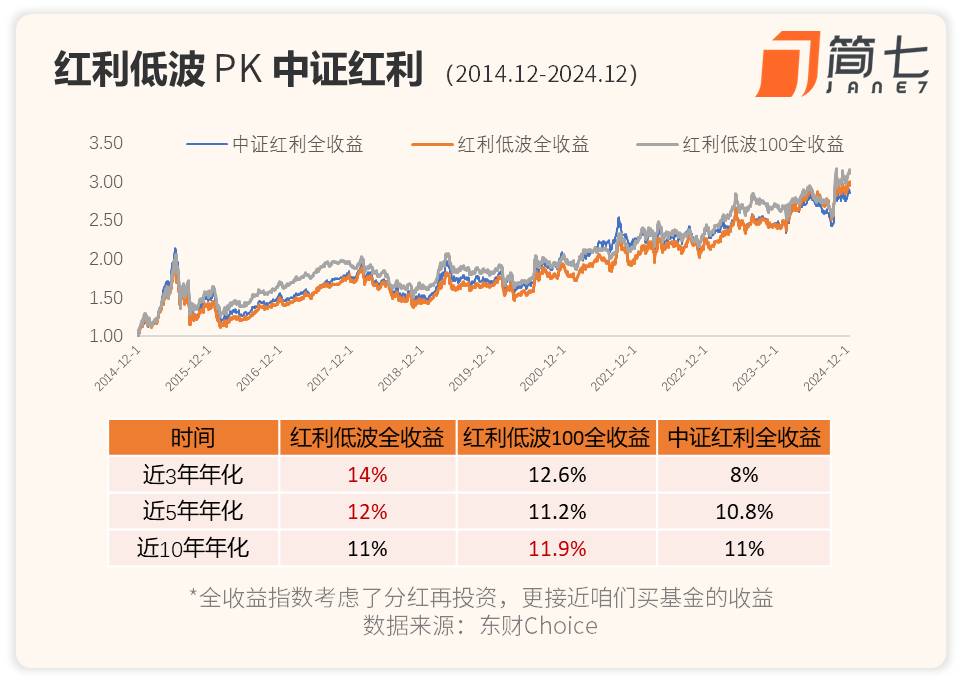

从长期看,考虑分红再投资,中证红利和两个红利低波指数差距不大,过去10年的年化回报率大约在11%左右。

「牛转熊」的阶段(15-16年),红利低波100的快速调仓,确实让指数更稳健;

漫漫熊市里,红利低波展现出更强的防御性,净值稳步向上;

中证红利,依旧均衡,当市场偏好成长风格(19-21年),进攻属性要比前两类指数强一些。

接下来就要说到大家最关心的话题:红利指数已经涨了这么多,还能买吗?

我觉得在了解风险的前提下,红利仍然值得配置。

一来,红利指数的上涨,靠的是成分股盈利实打实增厚,而非估值提升。

当前,红利指数的估值分位值在30%(比过去十年70%的时间都便宜),长期看挺低的。

另外,股息率选股的规则,其实是在「低买高卖」:

当某个股票涨太多,股息率就会下降,直到被指数淘汰;如果跌多了,股息率会上升,反而能提高在指数的占比。

二来,低利率环境下,高股息的吸引力还是很强的。

最近,十年期国债收益率跌破2%了,这点收益率资金都抢着买,可见市场资产荒的严重程度。

而手握大笔长钱的保险资金,开始频繁举牌估值低、股息率高的上市公司,抢购优质资产。

既然大资金都用钱投票,咱们也可以跟着抄抄作业。

接着,再来说说红利指数基金怎么挑——

第一步,确定你要投的指数,比如是中证红利、还是红利低波;

第二步,选择规模大、跟踪误差小的基金。说明市场认可度高、管理人的运作比较规范。

第三步,注重现金流的朋友,可以额外关注基金的分红频率。

站在咱们的角度,拿到现金分红后可以落袋为安,也可以选择继续买入增加基金份额,主动权握在了自己手上。

如果接下来行情持续上涨,咱们也会获得更多的收益和新的分红,这就是「红利再投资」的神奇威力。

拿华泰柏瑞红利低波动ETF联接*(A类:007466;C类:007467;Y类:022951)举例,这只联接基金连续15个月月度分红,相当于投资者能定期收到「月薪」,挺有获得感的。

*A/C类联接基金可以在场外申购赎回;Y类份额只能在个人养老金账户购买

最后,再来说一个「提高收益」的小贴士,现在个人养老金账户也能买指数基金了。

税率合适(税率档位至少>3%)的小伙伴,可以在这个长钱账户*定投,额外薅一笔国家的减税「羊毛」。

*提醒:一般来说,退休才可以取出账户内资金

例如你的税率档位是20%,花费9600元*,就能买入1.2万的金融资产。

*节省2400元=一年个养最多缴存12000*20%税率

最新一批选中了85只基金产品,包含7只跟踪红利的指数基金。

具体怎么买呢?

我看了看个养开户的银行,基金入口藏得比较深,也不能看到基金过去的情况。

咱们可以选择另一种方式:在个养账户充值(银行-个人养老金专区-缴存)后,转战支付宝/天天基金购买——

(1)在支付宝/天天基金绑定个人养老金账户;

(2)用平台的标签功能、历史数据(收益、回撤)选基金,看看是否符合自己的风险偏好;

(3)选择个人养老金账户支付。

这里也要提醒一下,红利基金并不是「只涨不跌」的——

它的优点是防御性强,缺点是进攻性不足,一旦遇到经济向好、市场大幅上涨阶段,高分红股票的涨幅往往会落后于高成长的公司,可谓是风水轮流转,比如2019年就落后于大盘指数(沪深300)。

对咱们来说,没必要去预测市场风向怎么变,了解了这个规律以后,不妨把红利基金作为资产配置的一部分,在熊市也能拿到稳稳的收益~

好啦,以上就是红利指数的盘点,希望你对TA的认识多一点~

周末愉快🌹

点击阅读原文,零基础学理财~

点击阅读原文,零基础学理财~