核心观点:

1.春运正式开启,持续推荐航空新时代。

2.华创交运2018年10大金股跟踪及更新。

1)大秦铁路:

公告2017年业绩预告,实现净利133亿元,同比86%,低于此前业绩指引,仍然看好铁改大年,低估值标的大秦铁路的投资机会

2)海峡股份

:外交部海南全球推介会举行。

3)黑马标的:

普路通

,

计提坏账准备事项落地

4)建发股份

:18年以来涨幅16%,位列板块第2名,持续看价值重估

1.春运正式开启,持续推荐航空新时代。

1)2月1号-3月12号为2018年春运40天,本周正式进入春运,发改委及民航局预测春运期间,航空旅客运输量或达到6500万人次,同比增速10%,高于铁路运输的8.8%,同时道路客运预计出现负增长。2月1日春运首日民航总体运行平稳,全国范围内共执行航班15264班,同比增长8%。

2)今年春节较晚,我们预计会呈现回乡平稳分散,返程尤其集中的特点,预计量价结构体现节后强于节前的特征,逐步攀升。

3)

周度数据跟踪:

同期正逢春节7天长假,错峰影响同比数据,环比看价格持续走升。

整体:运输量指数222,同比增长2%,环比增长6%;价格指数88,环比增长4%

国内:运输量指数198,同比增长1%,环比增长6%,价格指数99,环比增长5%

国际:运输量指数315,同比增长5%,环比增长6%;价格指数65,环比持平。

(数据来源:中航信航指数,仅供参考。)

重申:我们认为航空行业正在步入新时代,航空股正处于业绩与估值双升的战略机遇期。

从供需结构看:

2018年预计行业新增座位数增速为8.8%左右,而旅客人数增速为12%,全行业会出现3个百分点左右的供需改善,将带来客座率的有效提升;

从票价政策看:

黄金航线票价上限的放开,使得航空公司有能力在供需结构改善的情况下,进一步发挥票价弹性,使得收益水平最大化。

上述两因素,将使得航空公司有能力转嫁由于油价及汇率等外部因素左右的成本和费用上升,从而使得其盈利能力更具备稳定性、持续性与确定性。

从辅助收入看:

放开空中使用带飞行模式的手机设备,将打通空中互联网商业模式最重要的一环,参考海外航空公司10%的辅助收入占比,目前三大航仅2%左右,远期有仅百亿规模收入的提升空间。

继续“强推”三大航。

2.2018年十大金股跟踪及更新

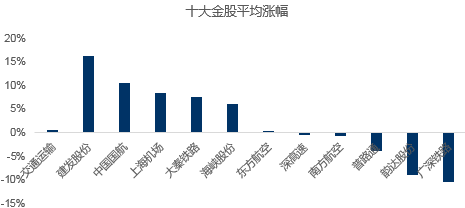

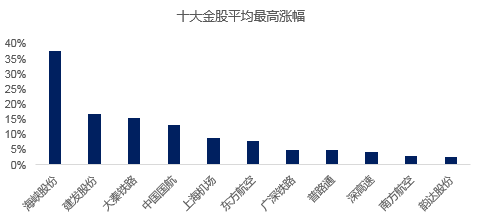

华创交运2018年十大金股表现情况:

a)截至2月2日,平均涨幅2.1%,跑赢交运指数1.7%个百分点(交运指数上涨0.4%),平均最高涨幅为10.8%。

其中建发股份、中国国航、上海机场分别涨幅16.3%、10.5%及8.4%,位列前三,同时三者位列交运板块涨幅第2、4、5名;普路通、韵达股份、广深跌幅前三。

一季度精选的海峡股份、三大航、广深铁路平均最高涨幅18.5%,平均涨幅2%。

数据来源:Wind、华创交运

数据来源:Wind、华创交运

b)本周股市出现较大调整,交运指数下跌3.84%,金股平均跌幅2.6%,相较于板块仍有1.2个百分点的超额收益。我们重点推荐的三大航平均上涨2.1%,有显著超额收益。

金股相关事项跟踪及更新。

1)大秦铁路:公告2017年业绩预告,实现净利133亿元,同比86%,低于此前业绩指引,仍然看好铁改大年,低估值标的大秦铁路的投资机会。

a)根据公告测算2017年Q4利润为20.63亿元,同比微增2%(16Q4为20.23亿元)。我们拆解其构成:

运量角度:

17年Q4与16Q4相同,

价格角度:

17Q4因调回基准价提升了1分钱,预计增厚利润5-6个亿左右,

取消杂费

:17年6月、8月为响应降低物流成本,铁路系统分别取消了抑尘费、自备箱使用费等杂费,下调了电力化附加,预计相应减少利润2-3个亿左右,

成本上涨

:四季度往往人工成本较高,而公司9.8万名员工,恰逢公司17年业绩处于历史第二高水平,人均薪酬略有提升即会带来成本较大上涨。

b)按照133亿利润,对应当前10.9倍PE,股息率4.6%。2018年运量预计有5%左右的上涨至4.5亿吨全年,同时因2017年3月24号调升回基准价,有一个季度的价格差异。预计2018年145亿利润,对应10倍PE,5%股息率。

c)近期电煤供需紧张,寒冬或使得公路运输进一步回流铁路,并加强铁路运输力量,将使得大秦线在1-2月运量达到近年最高水平,

目前大秦线仅执行基准运价,不排除会在旺季启动运价浮动机制,看好2018年铁改大年下,各路局改制后充分发挥主体经营意识,提质增效,推动增长。2017年12月底发改委允许铁路运输企业上浮基准运价由不超过10%提升至不超过15%,考虑电力附加费并轨,预计大秦铁路还有10%左右的提价空间,一旦上浮,将带来税后23亿的利润增厚,相当于2017年利润的16%。

2)海峡股份:外交部海南全球推介会举行。

2月2日,“新时代的中国:美好新海南共享新机遇”外交部海南全球推介会举行,系为海南建省30周年首场重要活动。

海南“三大优势”,中国最好的生态环境,最大的经济特区,唯一的省域国际旅游岛,离境退税、离岛免税、26国免签政策和便捷的空中航线让海南成为中国旅游最自由、最实惠的地区之一。

我们认为海峡股份面临重要的战略机遇期:

公司拥有18艘客滚船,为琼州海峡(海口-广东海安)客滚运输海口方最大市场份额占有者;公司长乐公主号运营西沙航线邮轮。

港航一体化:

公司2017年资产重组,收购集团旗下新海港一起,利于提升公司装载效率及市场话语权

潜在机遇:

轮渡进出岛游客若纳入离岛免税政策范围,公司可效仿机场引进一流公司开展业务,提升非航业务收入。

海南建省30周年,或迎来发展机遇期,尽管本周跟随市场股价大跌,但仍看好公司作为客滚轮渡最大份额者,客货增长会带来主业提升。

3)黑马标的:普路通,计提坏账准备事项落地

此前我们将普路通列为黑马标的,并提示需特别重视其资产减值损失、坏账准备事项影响完全落地。

本周普路通发布了关于计提坏账准备公告、业绩预告修正公告。主要系对乐视合作产生坏账的计提。

基本情况:

公司乐视手机提供供应链管理服务,于17年终止合作。截止17年底,公司对乐视应收账款975万,其他应收款1.72亿,合计1.81亿。

计提坏账准备情况:

结合乐视相关主体现状及公司冻结资产情况,公司拟对1.81亿应收账款整体计提80%,即合计计提1.45亿元。其中3季度公司已计提0.55亿元,本次拟计提80%的剩余部分,即0.91亿元。

对17年利润影响:

公司16年归属净利1.91亿元,预计归属净利为0.57-1.15亿元(同比下降40%-70%)。

我们还原乐视坏账前看增速,即不考虑乐视坏账计提,17归属净利为2.02-2.6亿元,同比增速5.8%-36%。

展望2018:

我们认为现代供应链是未来重点发展方向,公司作为细分领域龙头,受益于下游电子信息产业与医疗器械产业的发展而将实现快速增长。

我们仍需提示,可等待该计提坏账准备事项影响完全落地。

4)建发股份:18年以来涨幅16%,位列板块第2名,持续看价值重估

低估值蓝筹,地产业务结算提速将提升公司业绩。预计2018年归属净利40亿元,当前仅9倍PE。

催化剂:一级土地开发或成为新的增长点;集团发行可交换债换股价格15.3元,可视为具备一定的价格参考意义。

5)其余金股

广深铁路(改革大年看广深,普铁提价预期及土地资产盘活双线推进)

上海机场(风格延续的价值标的)、

深高速(潜在价值重估,重在下半年)、

韵达股份(等待一季度行业单价止跌-企稳-回升)。

3.一周市场回顾:民航机场实现正收益

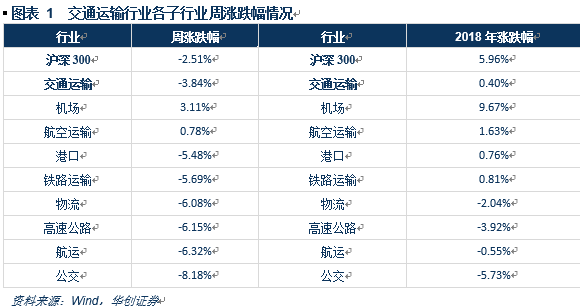

行业表现:本周交运指数下跌3.84%,跑输沪深300指数1.33个百分点(沪深300下跌2.51%)。

子行业中,仅机场与航空上涨,分别上涨3.11%及0.78%,其余板块均跌幅较大,,高速公路(-6.15%)航运(-6.32%),公交(-8.18%)跌幅前三;

从个股看,白云机场(4.2%)上海机场(4.05%)和南方航空(3.59%)涨幅居前;海南高速(-24.14%)、华鹏飞(-25.37%)和海汽集团(-28.5%)跌幅居前。

行业数据:

1)航运指数:集运上行,散货下跌

干散货:

BDI指数本周收于1095点,周跌幅10.17%;原油运输指数BDTI收于661,周跌幅3.22%。中国沿海散货运价指数CBFI收于1221.69点,周跌幅11.86%。

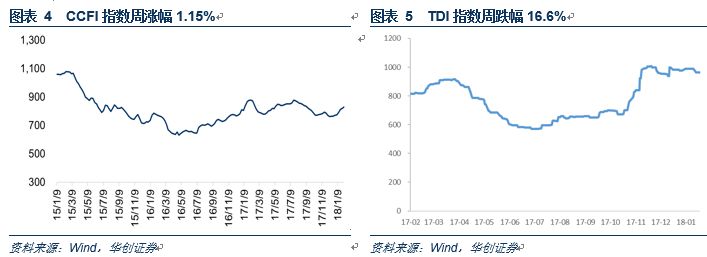

集装箱:

中国出口集装箱运价指数CCFI 本周收于829点,周涨幅1.15%;

本周SCFI指数收于883.59点,周涨幅2.9%,其中上海-欧洲线912美元/TEU,周涨幅0.55%;上海-美西航线运价1552美元/FEU,周涨幅6.52%

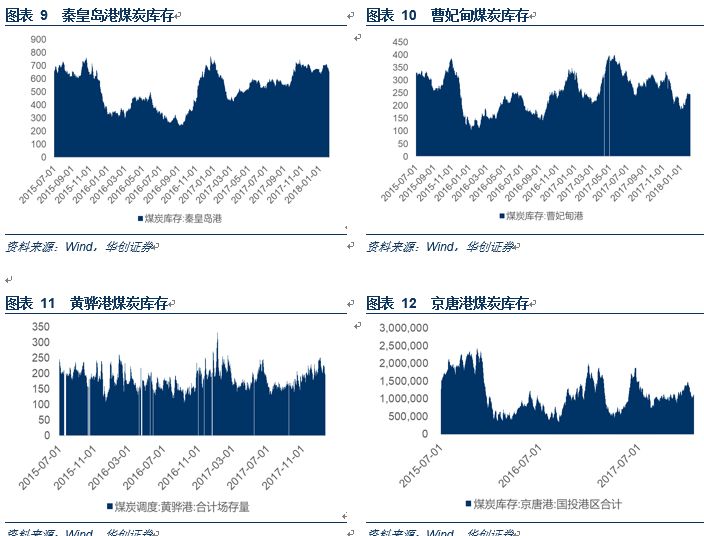

2)煤炭库存:

主要港口煤炭库存,本周秦皇岛港煤炭库存655万吨,比上周下跌6.16%,曹妃甸港243万吨,下跌0.89%,黄骅港219万吨,下跌7.97%,京唐港127万吨,下跌5.93%。

主要发电企业煤炭库存情况,六大电力集团煤炭库存860.26万吨,比上周下跌12.61%,2011年至今平均为1272.41万吨;

煤炭可用天数为10.03天,2011年至今平均为21.14天。

风险提示:油价大幅反弹、人民币大幅贬值、国内经济大幅下滑

附2017年11月以来多篇行业及公司报告

1/26

【华创交运】再论人民币升值对航空的影响:不只是汇兑、出境,还有用油成本

1/24

【华创交运】春秋航空:部分董事高管增持公司股份,彰显对行业及公司发展信心,看好行业向上,低成本航空龙头发挥潜力,维持“推荐”评级

1/18

【华创交运】机上便携式设备开放,空中互联网架构最重要一环打通,航空业将迎来崭新商业模式

1/15

【华创交运】航空行业12月数据点评:延续11月变化,大航客座率表现由于其他航企

1/14

【华创交运】吉祥航空:推出员工持股计划,彰显发展信心,国内客运价格市场化推进助于公司提升盈利能力,强调“推荐”评级

1/12

【华创交运】东方航空:公司经营正处于向上拐点期,给予中期目标价12.5元,“强推”评级

2018/1/10

【华创交运】燃油附加费怎么收?油价与航空成本探讨

2018/1/6

【华创交运】打开远期盈利空间,提升盈利持续改善确定性,航空股迎来业绩与估值双升机遇期——评国内航空客运价格进一步市场化

2018/1/2

【华创交运】回顾2017,展望2018及交通运输行业2018年十大金股推荐

12/26

【华创交运】交通运输行业价格机制改革或进入密集催化期:从发改委再推铁路货运价格市场化改革看价改

12/24

【华创交运】ASK增速与供给之辩:不能从单一指标看供给是否放缓——航空新航季首月(11月)数据再挖掘