市值风云APP原创作品 未获授权请勿转载

今日(2017年4月12日)披露年度报告的上市公司有51家,其中13家创业板,14家中小板,24家主板。业绩上涨的有32家。其中:

一、霞客环保(002015.SZ)

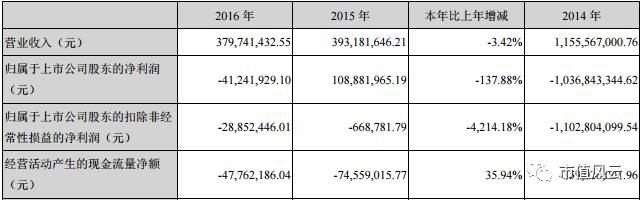

主要会计数据和财务指标

公司是一家主要从事废弃聚酯的综合处理、有色聚酯纤维及色纺纱线的研发、生产和销售,并形成自我配套产业链的环保型企业。公司以有色聚酯纤维为主要原料生产色纺纱线,并将其作为终端产品投放国内国际市场。

报告期内,主营业务经营情况如下:

主营业务收入33,563.16万元,较去年同期下降4.34%

;原因是:报告期内,色纺纱线销售量较去年同期减少53.12%,销售单价较去年同期下降8.86%所致。

主营业务成本33,107.28万元,较去年同期上升4.68%

;原因是:报告期内产品结构调整,原生聚酯纤维销售大幅增加,销售成本相应上升,同时报告期生产成本中人工成本等成本要素上升导致单位产品的销售成本相应上升。

主营毛利率完成1.36%,较去年同期下降8.50%

。主要原因是:报告期内,国际市场需求疲软,再加上国内原料价格波动、生产成本增加等多重因素影响,有色聚酯纤维销售毛利率-0.17%,较去年同期下降5.75个百分点; 有色纱线销售毛利率5.10%,较去年同期下降7.08个百分点。

2016年,公司受行业环境不利因素影响,报告期公司基本维持原有的生产经营,

经营业绩亏损

。

营业收入37,974.14万元,较上年同期下降 3.42%;

营业成本37,447.82万元,较上年同期上升3.60 %;

实现利润总额 -4,124.19万元,较上年同期下降137.93%;

归属于上市公司股东净利润-4,124.19万元,较上年同期下降137.88%。

净利润下降的主要原因:

(1)受国际国内市场需求低迷、纺织原料价格波动、成品价格下降等客观因素的影响,销售低迷、产销倒挂,导致盈 利能力持续下降;

(2)报告期内根据《企业会计准则第8号—资产减值》第五条规定,公司出于谨慎性原则,

对涉及的相关资产计提了减值准备,以准确反映各项资产的可收回金额;

(3)报告期内因推进重组工作,审计费、律师费、评估费等重组中介费用较上年同期大幅增加,

致管理费用增加;

(4)上年同期因公司破产重整产生的营业外净收益。

经营活动产生的现金净流量较去年同期增加35.94%,主要是报告期内减少了原子公司湖北黄冈霞客1-10月合并所致。

风云点评

公司于2004-07-08上市,是一家主要经营有色纤维和有色多纤维混纺纱线的公司,集研发、生产、销售、外贸进出口于一体。 有色聚酯纤维是公司主要产品之一,也是色纺纱线的主要原料。原生和再生有色聚酯纤维的主要生产原料分别是PTA、MEG和废弃聚酯。

PTA和MEG是重要的石化产品,其价格受原油价格的直接影响。原材料价格的大幅振荡对公司生产成本控制水平提出了较高的要求,也直接影响公司的经营业绩。

二、华虹计通(300330.SZ)

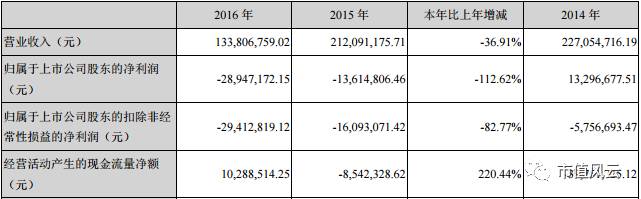

主要会计数据和财务指标

公司是一家国有控股的基于射频识别技术(RFID)的电子收费与支付系统解决方案供应商和设备供应商,专业从事非接触式IC卡自动收费系统的设计、开发、集成、销售和服务及相关终端产品的生产和销售,主要业务和产品包括轨道交通自动售检票系统(AFC)、城市通卡自动收费系统(主要包括城市公交一卡通收费系统、其他基于RFID的电子收费系统)、 RFID物品识别与物流管理系统,以及相关的读写机具等终端产品。

报告期内,公司实现:

主营业务收入13,380.68万元,较上年同期下降36.91%,营业利润-2,989.97万元,比上年同期下降 77.57%。公司本年度主营业务收入和营业利润出现同比大幅下降,主要是前期合同储备减少及部分新增项目未达到销售收入确认节点所致,同时,为提高公司总体竞争能力加大了市场开拓及研发投入,各类费用也略有上升。

报告期实现净利润-2,894.71万元,比上年同期下降112.62%,主要是报告期内营业外收入较同期大幅减少,使净利润下降幅度高于营业利润的下降。

报告期经营性现金流净额较上期增加220.59%,主要是应收帐款回笼及加强资金管理所致。

风云点评

公司于2012-06-19上市,是一家国有控股的基于射频识别技术(RFID)的电子收费与支付系统解决方案供应商和设备供应商,专业从事非接触式IC卡自动收费系统的设计、开发、集成、销售和服务及相关终端产品的生产和销售。

公司2016年度的业绩大幅下降,正如不少股民所言,华虹计通作为华虹集团控制的一家公司,地处上海市,全国轨道交通发展形势如此大好,华虹计通对于亏损的原因却如此轻描淡写,实在让人心寒,公司经营管理层是否真的有意识到作为上市公司应对社会和股东尽责了?

三、新世界(600628.SH)

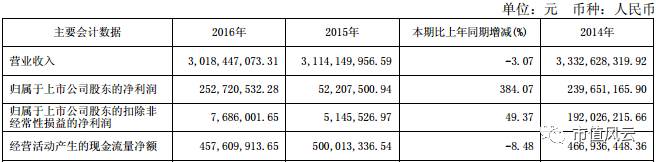

主要会计数据和财务指标如下:

公司是座落于上海市全国著名的南京路步行街上的一家集现代百货、旅游休闲和娱乐综合消费相融一体的购物中心,集聚了一大批在国内、亚洲甚至世界独具特色的知名品牌。主要业务为百货零售,作为区域性百货零售企业,截止报告期末,公司拥有一家百货零售门店。

报告期内主要经营情况:

1

、收入:本年度公司实现销售收入301,845 万元,同比减少3.07%。

百货零售销售收入192,260万元,占总销售收入63.69%,同比减少5.82%,减速同比回落了4.17个百分点,反映在经济增速趋缓的背景下,受消费导向驱动,零售行业回暖趋稳。报告期内,公司百货零售收入同比减少,但降幅有回落。

医药销售收入82,116万元,占总销售收入27.2%,同比增加1.21%,比去年略增;

酒店服务销售收入17,424万元,占总销售收入5.77%,与去年基本持平。

2、成本:

本年度公司销售成本213,332 万元,同比减少3.55%

。

百货零售销售成本145,768 万元,占总销售成本68.33%,同比减少5.08%,原因随销售下降成本相应同比下降;

医药66,300万元,占总销售成本31.08%,基本持平;

酒店服务929万元,占总销售成本0.44%,同比减少9.45%,原因是通过有效管理、节能等措施,有效降低成本。

3、费用:

全年费用总额54,972万元,较去年同期 57,617万元,减少2,645万元,同比下降4.59%。 主要是财务费用同比下降。

4、利润:

本年度共实现净利润25,272万元,较去年的5,221万元同比增加384.07%。

主要是公司报告期内,新南东原持有49%股权,年内7月由于新世界集团和国资总公司对新南东增资5亿元,公司不参与此次增资,公司持股比例被稀释为39.755%;同年10月,

公司转让20%的新南东股权给国资总公司,转让后投资比例为19.755%,产生转让收益19,928万元,导致归属于上市公司股东的利润同比增加384.07%,

但

扣除此非经常性损益,公司经营利润基本持稳。

非主营业务导致利润重大变化的说明

:

1、政府补助6,134.67万元。报告期内,公司收到计入当期损益的各类政府补助,增加了公司利润,扶持资金到账有利于公司的发展。

2、非流动资产处置损益19,928.17万元。报告期内,公司转让新南东20%的股权,计入非流动资产处置损益,并导致公司利润大幅增加。

风云点评

公司于1993-01-19上市,是一家主业从事百货、物业、餐饮的公司,是率先在中华商业第一街试行股份制的商业企业,是目前上海南京路上面积最大、功能最全、环境最佳的集购物、娱乐、宾馆、餐饮、商务、休闲为一体的都市生活中心。

公司的收入和利润主要来源于百货零售以及医药销售。受传统零售行业持续低迷态势的影响,商业地产、电商迅猛突起以及运用大数据、人工智能等高科技的新型购物中心的新业态的冲击,传统零售业仍然面临着高端消费外流、外地消费回流、本地消费横流、网购消费截流、多元消费分流“五个流”的严峻形势,

竞争态势进一步加剧将对公司的营收增长带来一定的风险。

四、兰石重装(603169.SH)

主要会计数据和财务指标如下:

公司主要业务包括:炼油、化工、煤化工、核电、生物医药等能源行业高端压力容器、快速 锻压机组、板式换热器等装备的研发、设计、制造及产品检测、维检修服务,以及项目的工程总承包。报告期内,公司的主营业务未发生重大变化。

2016年,公司实现营业收入173,571.15万元,比上年同期下降29.61%;实现净利润1,641.99万元,比上年同期下降97.46%,营业收入与净利润的下降主要因为上年同期含投资性房地产转让(向兰石集团转让原址七里河厂区土地使用权,确认转让收入89,013.10万元,转让利润 74,073.56万元)。

扣非后,公司本期营业收入较上年同期增加16,002.75万元,增长了10.16%;扣非后净利润较上年同期减少634.16万元,减少了52.51%。

单位:元

变动原因:主要是当年由于 EPC 项目的增加及日常生产经营的需求,生产经营投入资金大幅提升所致。

风云点评

公司于2014-10-09上市,从事炼油化工、煤化工及其他化工等领域企业所需高端压力容器的设计、制造和安装业务,提供压力容器及成套装备从设计、制造、安装到售后技术服务的全过程解决方案。

随着公司业务规模的扩张,销售收入增加,公司应收账款余额增长较快。加之公司产品以销定产,履行合同采取分期付款的方式,在应收款回收的过程中,有可能由于自身交货延迟、或受部分客户项目暂停、资金紧张,甚至资金链断裂等问题影响应收账款的回收,存在款项不能按时收回的风险,加剧公司坏账发生的可能性。

END

以上内容为

市值风云APP

原创

未获授权 转载必究

邮箱:[email protected] / 微信:yangfeng562933

市值风云APP正式上线

带你领略从未见过的A股世界!!!

苹果和安卓最新版均已上线,

长按二维码识别下载。

有料、有趣、有深度!