上半年的调控政策仍在持续发力,很多城市今年的“金九银十”恐怕都难有“好收成”。不过,在北京、深圳这样的一线城市,即使成交、房价没了看头,谈资却一点也不会少。进入9月以来,“首付贷”成为了这两地的楼市关键词。

“首付贷”并非什么新鲜事物,其之所以会在近期卷土重来,与信贷收紧的大背景不无联系。随着调控深化,多地银行相继上调房贷利率,加之贷款资质审核趋严,购房者的资金压力见涨。为此,部分购房者选择了“房抵贷”、“消费贷”等不同形式来进一步降低首付比例,以期能缓解压力。

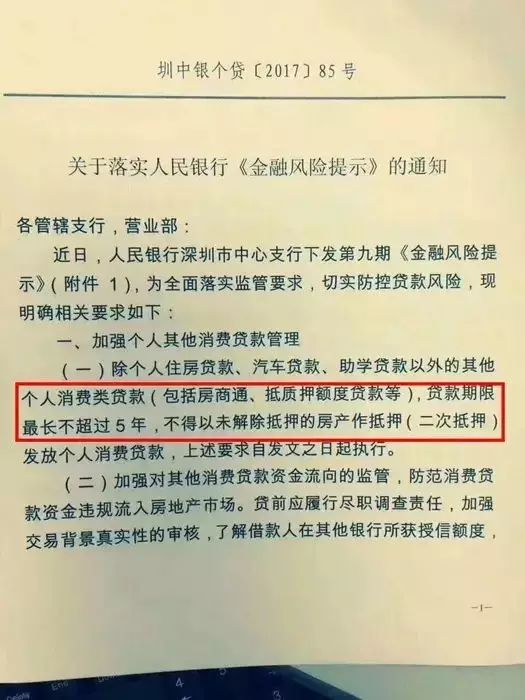

面对首付贷的抬头趋势,北京和深圳都迅速做出了应对:中国银监会北京监管局和中国人民银行营业管理部于上周引发通知,要求金融机构自查个人信贷;而网传深圳某银行内部人士收到的通知显示,将消费贷最长期限缩短至5年,并禁止未解除抵押的房产二次抵押。

实际上,早在去年首付贷开始流行时,上海也曾出现过类似情况,众多小机构“暗箱操作”不断。为此,上海于去年4月开展了为期半年的房地产经纪专项整治,叫停了大部分消费贷。这一走在前面的动作,使得此次上海并未出现大范围的首付贷复燃现象。

为什么从机构到地方,面对各类“首付贷”产品都如临大敌?我们知道,大多数人购房所采取的都是商业贷款的模式,也就是先付出一部分首付给卖方,再以购买的房子作为抵押从银行获取贷款。正是通过这种加杠杆的方式,才使得人们有可能先期只需支出20万到30万,就能买到标价为100万的房产。

如果首付也能分期的话呢?显然,购房者买房的首期投入会进一步降低,资金压力随之骤减,本来凑不出首付的人也能买房了,本来只能买70平的人可能能买100平了。但是,首付本来就是一种筛选机制,购房准入门槛的降低,意味着部分资质或资金准备不足的购房者也会涌入市场。对于其自身而言,资金压力可能会造成其弃贷,而市场秩序也会受到影响,严重的甚至会影响到整体社会经济的运行。

这并非危言耸听,因为2008年的美国经济危机已经做了一次无比生动的演示。对十年前这场危机略有了解的人,可能都听说过“次贷”这一名词,类似刚才提到的这种申请人因信用程度较差或收入不高但仍然获得贷款的情况,就是所谓的次级贷款。次贷被称为2008年经济危机的元凶,而点燃次贷这桶炸药的导火索,就是各类首付贷产品。

在当时的美国,银行等金融机构为了吸引那些信用不佳收入不高的民众来贷款买房,往往会在贷款前期不要求贷款者全额偿还利息。当然,银行不是在做赔本买卖,每期没有还上的利息会加到本金里,成为本金的一部分,贷款者所要还的钱会越滚越多。一定期限后,银行便会要求贷款者在剩余的贷款年限中偿还所有累计的本金及新增的利息。本就收入不高的贷款者面对陡增的还款额及利息,往往选择断供弃贷,大堆的次级贷就这么产生了。

吸引贷款的方式不止这一种,与我们在国内接触的首付贷形式更相似的产品是“可调整利率贷款”。其指的是银行在前期先给与贷款者一个远低于市场利率的低息——比如市场利率是6%,贷款者能够享受3%——而在一年或两年后再调高利率,可能会远高于市场利率。这所造成的后果与前一种方式是相似的。

最可怕的是,当时的银行等金融机构还将这些不同的贷款方式做了个加法,相当于给各类“首付贷”产品打了个包,本就隐患重重的房贷产品犹如一个定时炸弹。情况究竟有多糟?2008年美国房产泡沫破灭前美国人的平均首付仅有0.93%左右。这意味着,当时的美国购房者只需要拿出9300美元左右的首付,就能买到市价100万美元的房屋。

最终这些房贷产品和美国金融危机的结果如何相信很多人都已经知道了,重新回望这段历史,相信没有人会再忽视首付贷类型产品的隐患。对于普通购房者而言,最大的感悟应该还是那句话:买房请量力而行。