最近,市场上独角兽概念炒得大热,而且管理层还发声,希望中概股通过发行 CDR 回归中国资本市场,另外一边,以BATJ为首的中概股也表示愿意回归中国资本市场。

比方说阿里巴巴,根据路透社的报道,阿里巴巴可能最快年中通过CDR回归中国资本市场。

那么到底什么是CDR?这些又有什么用处呢?

01

CDR是存托凭证DR的一种,那么,DR又是什么呢?DR起源于美国存托凭证ADR。

ADR起源于1927年,当时的英国禁止本国企业在海外上市,JP Morgan发明了美国存托凭证(American Depository Receipts,简称ADR),帮助英国零售商Selfridge获取美国资本支持。

同时,当时美国监管又不允许美国投资者购买注册地不在美国的公司股票,换言之,如果美国投资者购买ADR,就意味着他们购买了外国公司的股票。

我们可以把CDR看成一个媒介,在本地投资者与海外公司中建立起一座投资桥梁。一来投资者可以实现分散投资的目的,二来外国公司可以以这种方式实现海外融资。

所以,在美国存托凭证诞生之后,渐渐还出现了欧洲存托凭证(EDR),类似的CDR就是中国存托凭证。

02

话说到中概股回归,主要有以下几个方面:发行CDR、借壳上市、IPO,那么相较于CDR,借壳回归和IPO主要有这些弊端:

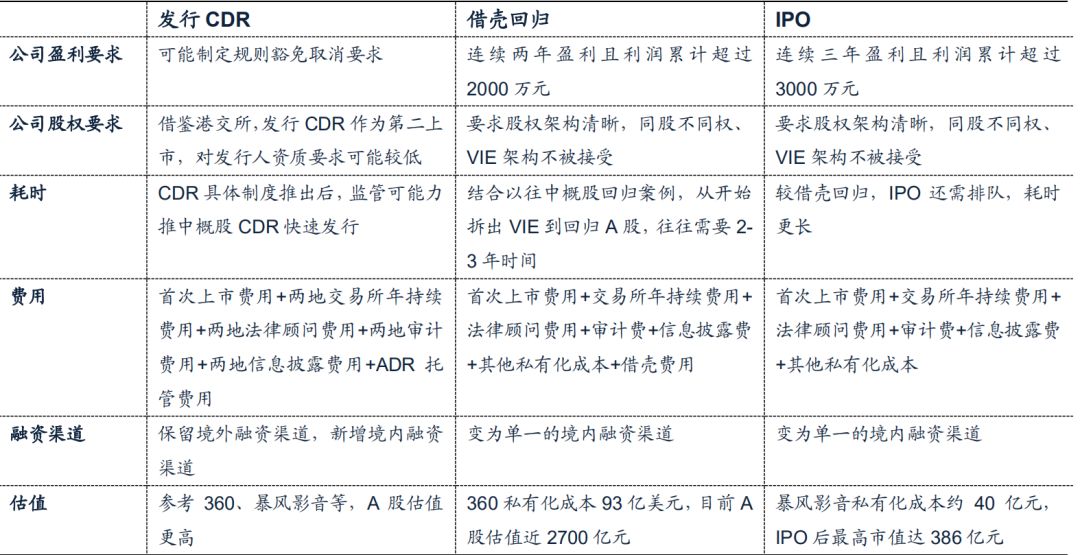

1)借壳上市、IPO要求较高,中概股难以达到。A股IPO或借壳上市存在盈利和股权结构明晰两个硬性要求:盈利方面,借壳上市要求两年持续盈利且累计利润超过2000万,IPO主板要求连续三年盈利且累计利润超过3000万,这个问题就比较难解决了,比方说京东就达不到这个要求。

另外在股权结构明晰方面,中概股股权结构较为复杂,不少中概股如阿里、百度均具有VIE架构,而且中概股还普遍具有同股不同权的机制设计,显然不符合IPO上市要求的股权架构明晰。

2)上市审批时间较长,中概股回归首先需要拆除VIE架构,其次需要寻找壳资源或者等待IPO排队,最后还需耗时应对监管要求,比方说360,它借壳上市用了大概2-3年的时间

3)私有化费用较高,中概股为了拆除VIE架构进行私有化,需要借助债务融资,360回购股票耗资93亿美元,其中向银团贷款30多亿美元。

这几点其他融资方式的缺点大概也就是中概股选择CDR的理由。

中概股回归路径比较:

03

讲了这么多,可能大家要疑问了,那现在不是它们还没回归呢嘛,现在将这些有什么用呢?

船长说,现在需要注意布局券商了。类似这种CDR的发行还是需要券商的承销,各大证券公司将获取CDR交易带来的佣金收入。

比方说,美国ADR交易手续费有两种收取模式:

1)0.005美元/股,

2)每次交易5-7美元。

由于国内手续费收取模式为交易额百分比的佣金模式,所以如果落实到CDR,国内收费模式可能是差不多的。假设日换手率为股票换手率的分界值3%,券商佣金费率为万2、万3、万4。三年合计佣金收入为7-13亿元。

所以船长认为,CDR的发行会利好券商板块。而且CDR的特殊性在于它对券商综合素质要求较高,需要运作有国际化业务的能力与较完善的客户服务产业链。A股CDR的发行主要增厚头部券商的净利润,证券行业集中度正持续提升,且在围绕机构业务创新发展的中长期逻辑下,头部券商的竞争优势将更加明显。

04

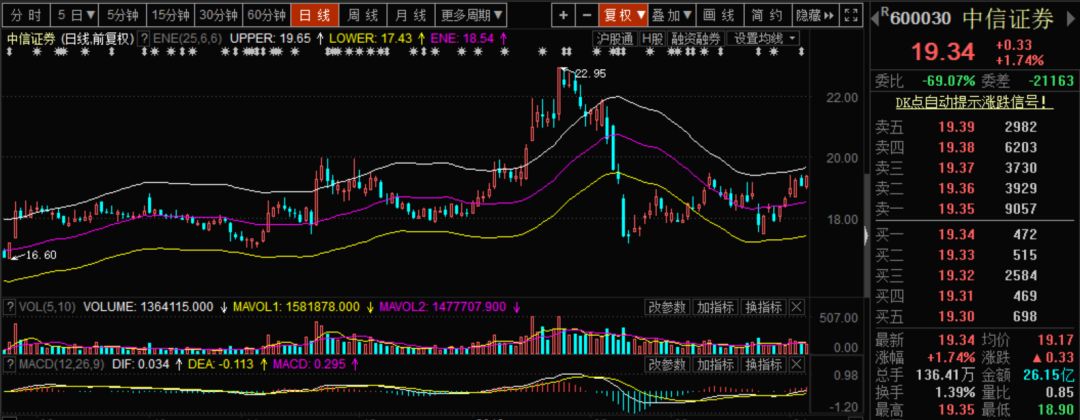

船长就讲一个券商,龙头老大中信证券。

首先公司近期公布2017年年报,它的业绩是2017年行业内第一。

净利同比增长10.30%,业绩表现优于行业平均水平。

2017年公司实现营业收入432.92亿元,同比增长13.92%;归母净利润114.33亿元,同比增长10.30%;基本EPS0.94元,同比增加9.30%。业绩逆势上涨,表现优于行业平均水平。对比行业水平,2017年我国证券行业营业收入和净利润分别为3113亿元和1130亿元,同比分别下降5.09%和8.47%。

2017年公司实现投行业务净收入44.06亿元,同比减少18.24%。在承销业务方面,公司累计主承销A股项目87单,主承销金额2209.82亿元,市场份额12.29%;主承销各类信用债券合计726支,主承销金额5116.28亿元,市场份额4.29%,股票和债券主承销项目数量和金额均位列市场第一。在并购重组方面,公司完成的A股重大资产重组交易金额约为人民币1398亿元,市场份额16.21%,排名行业第一。

我们通过这些数据观察发现,中信证券在承销这一块是老大地位的,在在全行业净利润同比下滑8.5%的背景下,中信证券蝉联券商业净利润榜首,实现了2017年净利润同比正增长。

船长个人认为如果CDR要发行,有非常大几率会有中信证券的参与,因为它的业绩能力确实是行业标杆。

综上,船长觉得中信证券是CDR这一块的不错的标的,大家可以试着关注一下。当然这只是船长个人的思考,不作为投资决策依据。大家有其他什么想法欢迎留言(完)。