投资要点

三大板块齐放量,中小创活跃度领先。

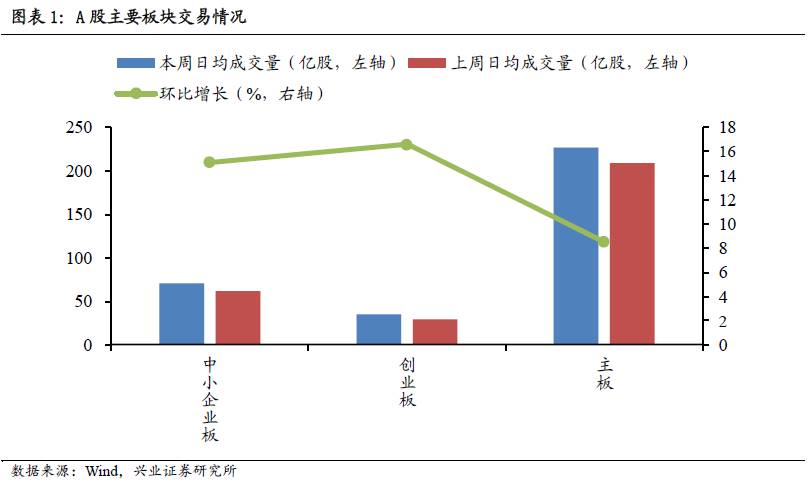

本周五个交易日,从日均成交量来看,三大板块日均成交量相比于上周均出现较大回升,其中创业板日均成交34.79亿股,环比上升16.60%,涨幅最大;中小板本周日均成交71.23亿股,环比上升15.13%;主板本周日均成交226.87亿股,环比上升8.54%。我们在上周发布的7月月报《反弹步入收获期》中提示,7月流动性的边际放松进入尾声,反弹步入收获期,因此本周可以看到,相比于以沪深300、上证50为代表的主板,中小创表现和市场活跃度均较好。中长期,市场将从平衡木进入钢丝绳,建议投资者继续拥抱“核心资产”。

国产化加速,“电车”再受热捧。

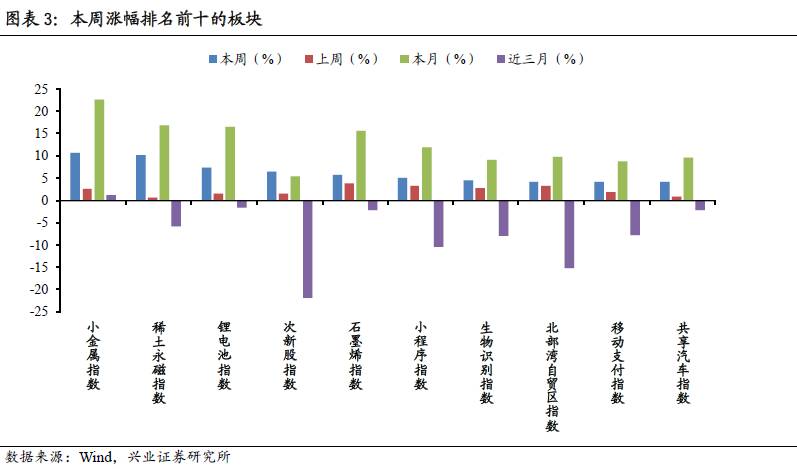

本周166个概念指数,154个取得正收益,占比为92.77%,市场风险偏好继续保持高位。本周受到特斯拉model3开始量产、北汽与戴姆勒签署建厂协议等利好催化,电动汽车相关板块表现“一枝独秀”,其中小金属指数录得最大涨幅为10.75%,与新能源汽车电机、电池相关的稀土永磁指数和锂电池指数涨幅分列二、三位,涨幅分别10.12%和7.31%,作为市场上对电动汽车板块跟踪最紧密的策略团队,我们认为特斯拉等爆款车型量产将引领传统车企巨头逐步进入电动化时代,不同层次的供给车型增加将有效刺激电动汽车市场化需求。

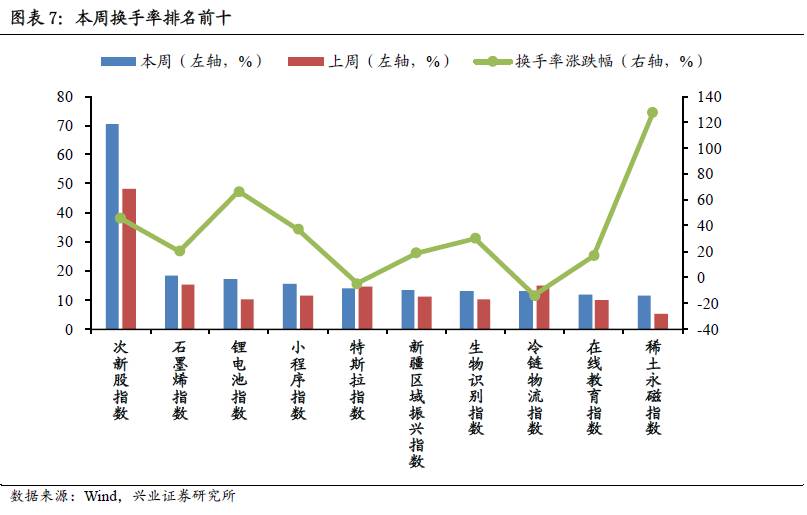

次新股换手环比大增,“电车”成交火热依旧。

次新股本周换手率高达70.49 %,较上周的48.35 %环比上升45.79%。电动汽车板块交易十分活跃,其中锂电池指数本周换手率高达17.18%,特斯拉指数换手为13.89%,稀土永磁指数换手为11.55%,分别位列换手榜第三、五、十位。此外换手排名前十的其余概念还有,石墨烯指数18.48 %,小程序指数15.58 %,新疆区域振兴指数13.43 %,生物识别指数13.13 %,冷链物流指数12.89%和在线教育指数11.65 %。

反弹步入收获期,资金净流入板块数量大幅下降。

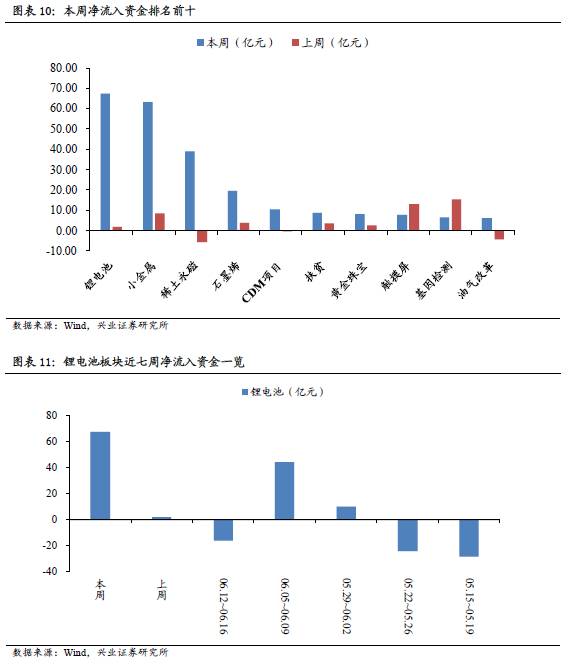

本周189个概念板块中,仅25个概念指数净流入资金为正值,环比下降50%。其中,电动汽车板块包括(锂电池,小金属,稀土永磁)净流入资金排名居前三位,分别是67.39亿元,63.15亿元,38.72亿元。

正文部分

A

股市场活跃度与热点复盘

本周五个交易日,从日均成交量来看,三大板块日均成交量相比于上周均出现较大回升,其中创业板日均成交34.79亿股,环比上升16.60%,涨幅最大;中小板本周日均成交71.23亿股,环比上升15.13%;主板本周日均成交226.87亿股,环比上升8.54%。我们在上周发布的7月月报《反弹步入收获期》中提示,7月流动性的边际放松进入尾声,反弹步入收获期,因此本周可以看到,相比于以沪深300、上证50为代表的主板,中小创表现和市场活跃度均较好。中长期,市场将从平衡木进入钢丝绳,建议投资者继续拥抱“核心资产”。

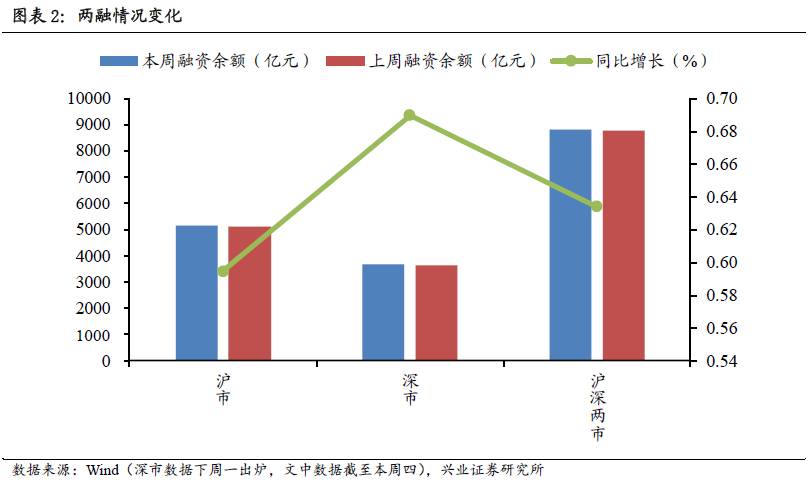

融资融券方面,本周,沪深两市融资余额(截至本周四)为8811.58亿元,较上周上涨0.63%,其中沪市融资余额为5145.70亿元(截至本周四),较上周增加0.59%,深市融资余额为3665.89亿元(截至本周四),较上周增加0.69%,融资余额小幅攀升。

本周166个概念指数,154个取得正收益,占比为92.77%,市场风险偏好继续保持高位。本周受到特斯拉model3开始量产、北汽与戴姆勒签署建厂协议等利好催化,电动汽车相关板块表现“一枝独秀”,其中小金属指数录得最大涨幅为10.75%,与新能源汽车电机、电池相关的稀土永磁指数和锂电池指数涨幅分列二、三位,涨幅分别10.12%和7.31%,作为市场上对电动汽车板块跟踪最紧密的策略团队,我们认为特斯拉等爆款车型量产将引领传统车企巨头逐步进入电动化时代,不同层次的供给车型增加将有效刺激电动汽车市场化需求。

除此以外,本周市场表现较为出色,位列前十的板块还有:次新股指数上涨6.42 %,石墨烯指数上涨5.77 %,小程序指数上涨4.99 %,新疆区域振兴指数上涨3.27 %,小程序指数上涨3.27 %,移动转售指数上涨3.22 %,生物识别指数上涨4.49 %,北部湾自贸区指数上涨4.24%,移动支付指数上涨4.24 %,共享汽车指数上涨4.23%。值得注意的是,前期表现较好的粤港澳板块本周继续调整,而前期累计涨幅较大的白马板块本周开始出现回调。

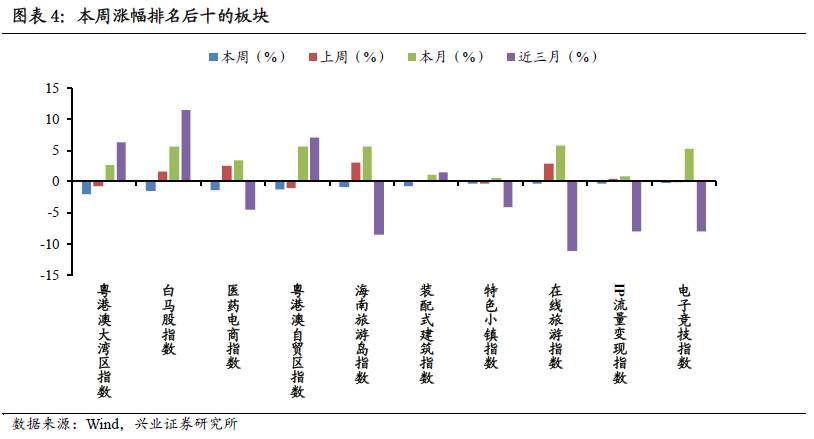

涨幅排名最后十名的概念指数分别是:粤港澳大湾区指数-2.01%,白马股指数-1.55%,医药电商指数-1.41 %,粤港澳自贸区指数-1.29 %,海南旅游岛指数-0.84 %,装配式建筑指数-0.73 %,特色小镇指数-0.40 %,在线旅游指数-0.34%,IP流量变现指数-0.31 %,电子竞技指数-0.22 %。

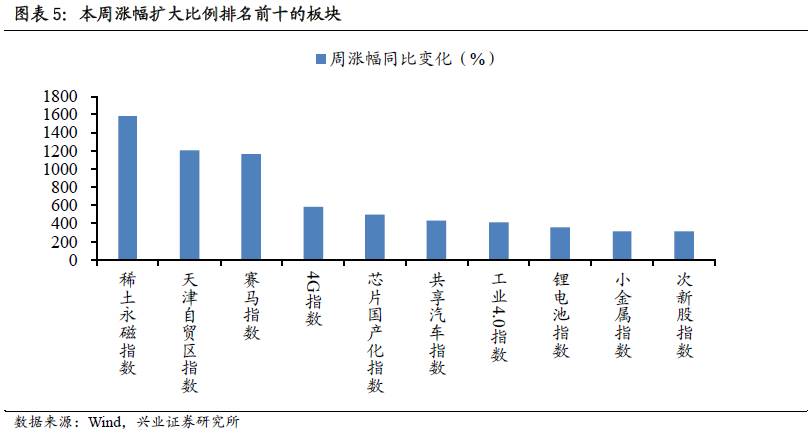

周涨跌幅环比变化方面,166个指数,有89个指数延续上周涨势,且周涨幅超过上周,我们在7月月报中着力推荐的电动汽车板块周涨幅环比变化同样居前,其中稀土永磁指数、锂电池指数、小金属指数涨幅分别环比增加1583.13%,356.12%,317.24%。涨幅扩大幅度排名前十的还有(涨幅,涨幅环比增加):天津自贸区指数(0.63%,1208.75 %),赛马指数(0.88 %,1165.49 %),4G指数(1.11%,580.08 %),芯片国产化指数(2.19%,411.12%),共享汽车指数(4.23%,431.13%),工业4.0指数(2.19 %,411.12%)和次新股指数(6.42 %,312.44 %)。

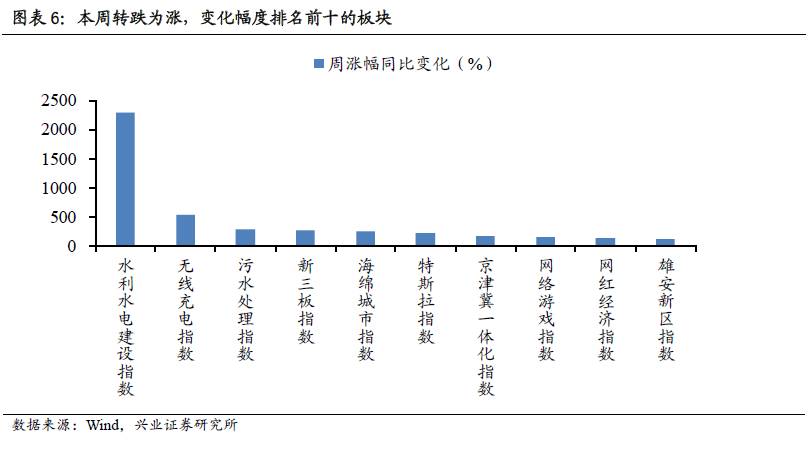

本周转跌为涨,变化幅度排名前十的板块(周涨幅,涨幅环比变化)分别为水利水电建设指数(0.55 %,2298.41 %),无线充电指数(2.40%,535.83 %),污水处理指数(0.98 %,282.92 %),新三板指数(0.80 %,280.43 %),海绵城市指数(1.40 %,256.98 %),特斯拉指数(2.00 %,221.38 %),京津冀一体化指数(0.86 %,-163.96 %),网络游戏指数(0.13 %,163.61 %),网红经济指数(0.17 %,140.33 %),雄安新区指数(0.37 %,121.86 %)。

A

股热点主题交易数据复盘

次新股本周换手率高达70.49 %,较上周的48.35 %环比上升45.79%。此外,电动汽车板块依旧是市场最热点,交易十分活跃,其中锂电池指数本周换手率高达17.18%,特斯拉指数换手为13.89%,稀土永磁指数换手为11.55%,分别位列换手榜第三、五、十位。此外换手排名前十,交易活跃的其余概念还有,石墨烯指数18.48 %,小程序指数15.58 %,新疆区域振兴指数13.43 %,生物识别指数13.13 %,冷链物流指数12.89%和在线教育指数11.65 %。

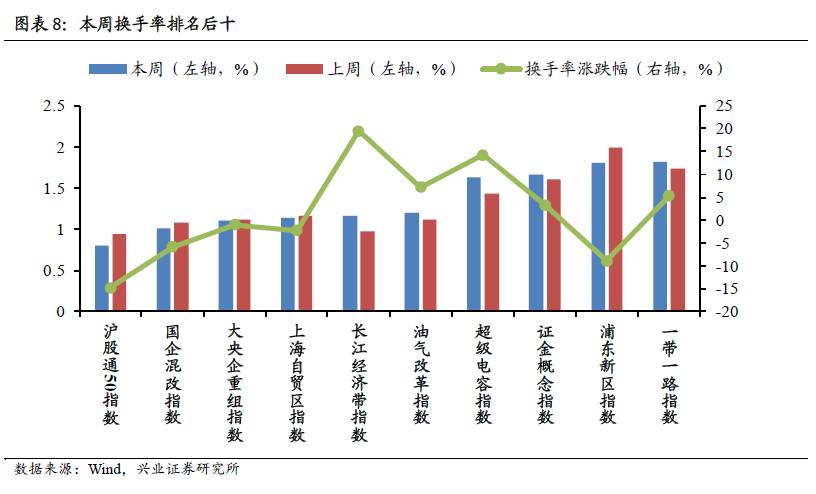

换手率排名后十的分别是沪股通50指数0.80 %、国企混改指数1.01%、大央企重组指数1.11 %、上海自贸区指数1.14 %、长江经济带指数1.17 %、油气改革指数1.19 %、超级电容指数1.64 %、证金概念指数1.67 %、浦东新区指数1.81 %、一带一路指数1.82 %。

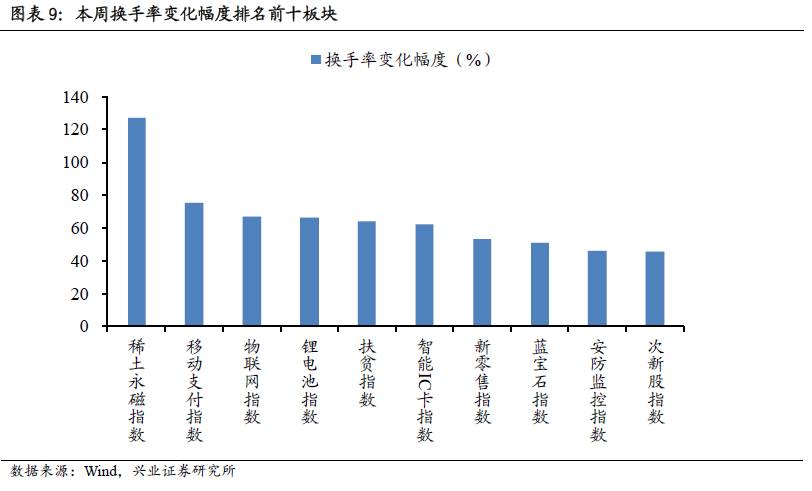

本周新能源汽车概念持续发酵,相关概念换手率变化幅度居前,其中稀土永磁换手率高达127.59%,居榜首,锂电池指数换手变化幅度位居第四,为66.68%。换手率变化幅度排名前十的还有:(本周换手率,换手率变化幅度)分别是移动支付指数(11.01 %,75.53 %),物联网指数(7.94 %,67.25 %),扶贫指数(9.33 %,63.83 %),智能IC卡指数(9.21 %,61.99 %),新零售指数(6.26 %,53.28 %),蓝宝石指数(6.87 %,51.08 %),安防监控指数(6.49 %,45.93 %)和次新股指数(70.49 %,45.79 %)。

本周189个概念板块中,仅25个概念指数净流入资金为正值,环比下降50%。其中,电动汽车板块包括(锂电池,小金属,稀土永磁)净流入资金排名居前三位,分别是67.39亿元,63.15亿元,38.72亿元。排名前十的其余概念指数分别是,石墨烯19.54亿元,CDM项目10.17亿元,扶贫8.55亿元,黄金珠宝7.88亿元,触摸屏7.75亿元,基因检测6.26亿元和油气改革6.18亿元。

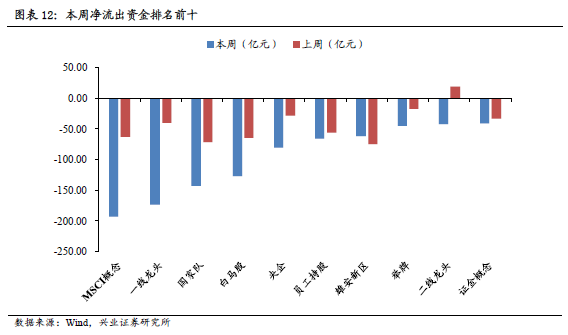

净流出资金方面,排名前十的分别是MSCI概念-192.34亿元、一线龙头-173.57亿元、国家队-142.50亿元、白马股-126.82亿元、央企-80.26亿元、员工持股-66.10亿元、雄安新区-61.52亿元、举牌-45.22亿元、二线龙头-41.90亿元、证金概念-40.52亿元。

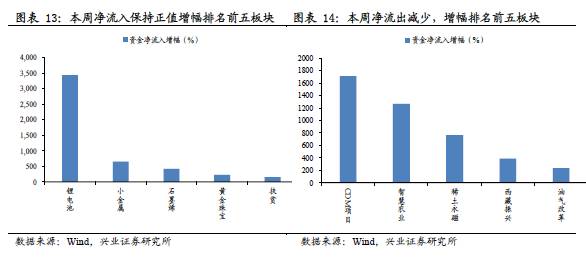

本周资金净流入保持正值,且净流入增幅超过上周的分别为(本周净流入资金额、净流入资金增幅)分别为,锂电池(67.39亿元,3438.98 %),小金属(63.15亿元,648.08 %),石墨烯(19.54亿元,422.85 %),黄金珠宝(7.88亿元,227.21 %),扶贫(8.55亿元,159.13 %)。

本周净流出减少,增幅排名前五板块(本周净流入资金额、净流入资金增幅)分别是,CDM项目(10.17亿元,1714.40 %),智慧农业(1.31亿元,1266.55 %),稀土永磁(38.72亿元,762.38 %),西藏振兴(2.36亿元,385.55%),油气改革(6.18亿元,238.29 %)。