北京时间6月15日凌晨,

备受关注的美联储决议终于出炉,一如市场普遍预期,美联储决定加息25个基点,将联邦基金利率目标区间上调至1%-1.25%,这也是2015年底以来第四次加息

。

议息会议内容

本次加息决策中,FMOC的9位委员以8:1的投票结果决定加息,明尼阿波利斯联储主席卡什卡利投票反对加息。

对于未来加息路径,

美联储预计2017年将再加息一次,并再次重申“预计经济状况将进一步支撑循序渐进地加息”

。美联储再次强调,在一段时间内,联邦基金利率可能保持在低于预期长期利率的水平,联邦基金利率的实际路径将取决于未来数据显示的经济前景。

而对于市场普遍关注的缩表进程,美联储虽未给出具体开始时间,但明确表示将在年内启动缩表,缩表起步上限为每月100亿美元,并将每个季度扩大,直至国债削减规模达到300亿美元,抵押支持债券(MBS)达到200亿美元

。

在随后进行的新闻发布会上,美联储主席耶伦的讲话并未有太多亮点。与美联储声明类似,

耶伦再次强调将在未来几年内实现2%通胀目标,并继续表示“未来的经济增长率将使美联储可以继续以渐进式方式加息”,且这种加息方式是“有保障的、适宜的”

。

对于美联储缩表的问题,

耶伦进一步表示,缩表进程将是渐进地、且大致可预计的,可能会持续数年

。

耶伦指出,缩表限额应当有助于避免利率波动,希望市场不会对缩表作出过多反应,缩表有点像“看着油漆晾干”,应当在幕后悄悄地进行。

耶伦强调,美联储尚未决定何时开始缩表,也可能会相对迅速地实施资产负债表计划

。

希望提前就资产负债表政策发出警告,以方便市场应对。

外盘走势

美联储加息决议出炉后,美股短线小幅上扬,耶伦讲话开始后出现跳水,纳指一度跌近1%,但尾盘美股收窄跌幅,纳指强势收红。

美元指数对美联储加息决议反应平淡,耶伦讲话后美元指数震荡回升,纽约汇市尾盘收复日内大部分跌幅。

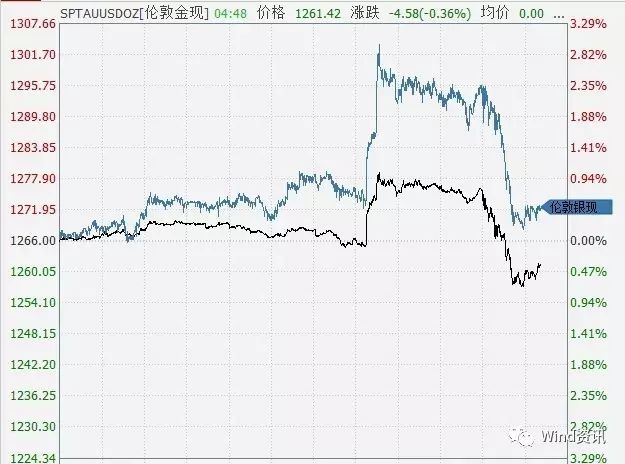

美联储加息决定出炉后,

现货黄金走低,耶伦讲话进一步施压,现货黄金由

1275

美元

/

盎司上方一度跌破

1260

美元

/

盎司,日内波幅超过

1%

,纽约市场尾盘小幅下跌。

美债收益率大跌。美国

10

年期基准国债收益率跌

6.9

个基点,至

2.1377%

,一度跌至

2016

年

11

月

10

日以来低点

2.103%

。

30

年期美债收益率跌

8.2

个基点,至

2.7805%

,一度跌至

11

月

9

日以来低点

2.765%

。

2

年期美债收益率跌

2.0

个基点,至

1.3432%

。

5

年期美债收益率跌

5.3

个基点,至

1.7268%

。

资本可能加剧外逃

尼克松时代的美国财长康纳利曾这样说:

“

美元是我们的货币,却是你们的麻烦

。”

得意之情,不加掩饰!

对美国来说,

美元的最大红利,就是可以对世界

“割韭菜”或薅

羊毛。

金融危机期间,开动印钞机,美元流向海外,实质上是强行借钱,这是第一轮薅羊毛;美国经济度过难关后,美联储会加息,巨大虹吸效应让美元回流,这是第二轮薅。

对不少国家而言,美国经济糟糕,苦;美国经济好转,更苦!因为

第二轮薅羊毛,

轻则资本外逃、经济失血,重则面临全面的政治和经济危机。

中国经济比其他国家回旋余地要大,但资本外逃也是大概率事件,中国近期外汇储备少了一万亿美元,就是一个明证;考虑到中国富人的原罪以及反腐的雷厉风行,很多中国富人其实都在通过移民、投资等多种途径,向境外转移资产。

在中国最需要投资最需要外资的时候,中国资本还在出逃,对经济的冲击可想而知。这或许也是管理层最近开始收紧对外投资、严打资产转移的重要原因。

不未雨绸缪,必有不测之忧。

从未来看,正是这项举措,使得中国能够从宫应对美联储的紧缩政策。

一些国家货币将崩溃

对世界经济来说,美联储加息,只是引爆的第一颗炸弹;第二颗炸弹,则是强势美元的崛起。

而且,别忘了,还有“特朗普效应”。特朗普当选后,一度拒绝的华尔街就很快投怀送抱,美国股市暴涨。道理很简单,特朗普拟议的

大规模基础设施建设和减税政策,将促进美国经济增长,进一步加速美元升值。

美元升值,带来的是其他货币的贬值。

从2015年12月美国开始加息起,已经有阿根廷、阿塞拜疆、巴西、委内瑞拉、哈萨克斯坦等多个国家货币出现崩盘。

你看吧,

未来两年,肯定会有很多个国家陷入危机。

从某种程度上,中国也要感谢特朗普的一些不靠谱政策。人民币在贬值后近来一度有所升值,去年底,许多分析师预计人民币将至少跌至1美元兑7.3元人民币,但现在汇率则维持在1比6.8左右。

贬值是双刃剑,有利于中国出口,但不利于中国经济稳定,并加剧中国资本外逃。同时,特朗普本已对人民币磨刀霍霍,大幅贬值等同于公开打特朗普的脸,将加剧中美贸易和金融冲突,货币战争未必不是可能。

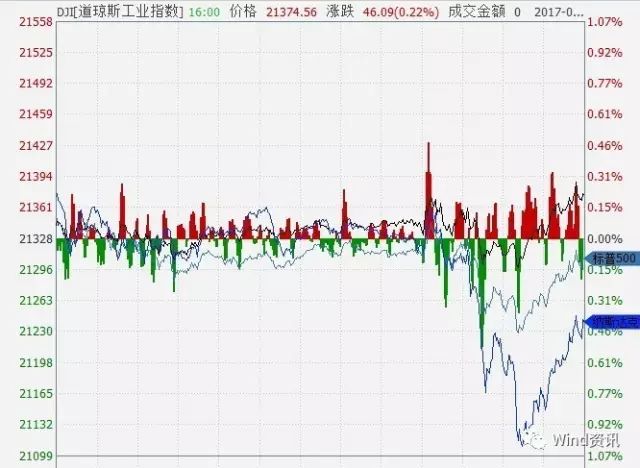

本次加息对国内市场有何影响

加息风暴重磅来袭 ,对股市有何影响?看看这张图:

对国内债市影响如何呢?

中信证券明明团队近日发布研报认为,本轮属于“技术性加息”,对债市影响有限。

其一,考虑到美国经济弱周期和联储危机后偏“鸽派”的特点,此轮加息途中很可能出现政策反复。

其二,全球经济弱复苏和避险情绪激增的背景下,长期美国国债还是很好的避险资产,因此加息对资产长端价格影响有限。

其三,由于很大一部分加息预期已经反应在了市场价格里面,如若加息靴子落地,预计市场反应也不会过激结合流动性及基本面目前情况,中信认为6月债市存在波段机会,10年期国债收益率的顶部中枢3.6%仍在。

在上一次美联储凌晨加息后,央行在当日早间即上调了包括逆回购、MLF等在内的货币市场利率十个基点。但目前市场利率持续走高、二季度MPA考核临近,中国货币利率会是否跟进走高?

华创证券认为,在汇率形成机制引入逆周期因子的提振下,在岸和离岸人民币对美元双双大涨,虽然近期人民币的强势上行难以从根本上扭转贬值预期,但作为央行的未雨绸缪之举,有助于在国内经济动能放缓和美联储缩表临近之际释放货币政策的腾挪空间,

央行或不再追随美联储再度上调逆回购和MLF利率。

持有类似观点的还有平安证券。该机构在研报中表示,前期央行的公开市场操作与MLF投放,已释放出明确的维护年中市场流动性稳定的政策信号,认为短端利率持续攀升的局面将有所缓解;而在当前经济走势转弱的背景下,长端利率幵不存在继续上升的较强动力。

最后

当然,兵来将挡、水来土掩。中国拥有世界规模最大的外汇储备、拥有仅次于美国的世界第二大市场,中国正在走近世界舞台的中央。

辩证地看问题,

没有让人喘不过气来的外来压力,也不大可能真有壮士断腕的决心去改革。

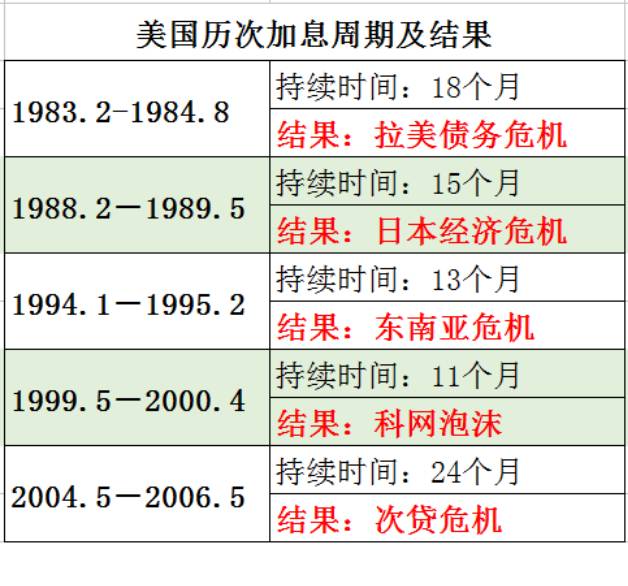

美国正在彻底告别宽松政策,加息节奏越来越快,烽烟越来越急。

加息是美联储的政策,符合美国的利益,但美元是世界主要储备货币,很多地区性乃至全球性危机,导火索就是美联储的加息。

事实上,在上一轮加息周期,最终结果就是戳破了美国房地产泡沫,引发次贷危机和国际金融危机。

当然,加息是导火索,

最根本的原因,还是这些国家的治理能力问题。

当美联储量化宽松拼命印钞时,这些国家欣欣然接受,没有改革的动力;待到美元紧缩,资本外逃,一切被打回原形。

正如巴菲特所警告的:

只有在退潮的时候,你才能看到谁在裸泳。