“投资风口”与“新词汇”仿佛是一对儿亲兄弟,如影随形。在2016年10月的云栖大会上,马云提出了“新零售”一词,一时间,投资界和创业者们仿佛找到了一条新航向,纷纷与传统零售划清界限,争做新零售的弄潮儿。

一年半过去了,众多位于前端的To C项目挤占了新零售市场,但零售业的一些本质问题和新变化仍在提出挑战,或许是时候把目光瞄向后端链条了。

新零售的出现与我国当前的经济形势和零售业演变有着密切联系。

从宏观角度看,投资、出口和消费是拉动经济增长的“三驾马车”。目前投资领域正在去杠杆,它对经济增长的贡献已不明显,而我国的出口增速也在放缓,因此,消费成为了拉动中国经济增长的领头羊。2018亚洲博鳌论坛上,最高层也传递出了扩大内需的信息。另外,今年11月,首届中国国际进口博览会将在上海举办,侧面反映了国内旺盛的消费需求。

□

图片来源:联合早报

从零售业自身的演变来看,线上线下深度融合已成趋势,阿里巴巴先后收购高鑫零售和饿了么就是最好的证明。零售业很难再被分隔成为线上和线下,于是大家以新旧区分。

想要判断新零售的投资机会,首先要了解中国零售业面临的时代变化,这种变化主要集中在三个方面。

1、量变,中国零售市场规模即将超过美国。

直到今天,中国的零售市场中还存在着大量的非品牌或者非品质的商品。举个例子,中国鞋服批发市场中销量最大的品牌是“Fashion”和“Sport”,这并不是两个具体品牌,而是对印有这两个单词的无品牌鞋服代称,这类服装在国内的销量非常大。

□

印有“Fashion”字样的运动鞋

这些非品牌商品的存在,让中国零售业拥有持续更新的空间。拼多多、云集、名创优品等品牌的成长,就得益于在这种空间内为三四线城市的消费人群提供了新的商品结构。

在此次量变中,还会有许多新品类、新品牌和新产品出现。

2、质变,即消费升级。

尽管全国居民人均可支配收入在不断增长,但我们必须认识到,消费升级是分层的。对于吃方便面的人来说,能吃到一个自热小火锅就是一种消费升级。在未来,一二线城市的消费升级会偏向服务型消费,比如旅游;而三四线城市的消费升级则会改造原来传统的分层式、碎片式流通逻辑,出现零售渠道的货架升级、品类和品牌的升级。

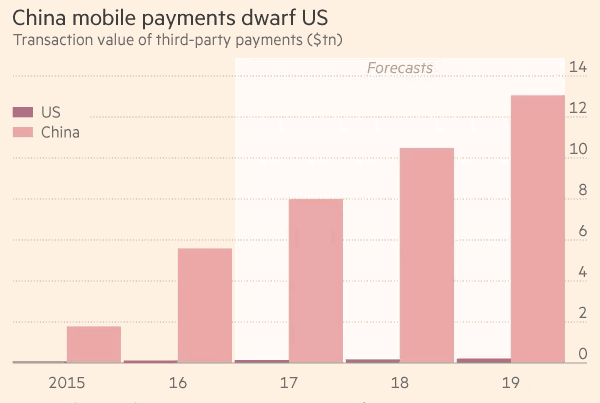

3、变智,中国移动支付规模已经远超美国。

□

图片来源:前瞻网

移动支付对新零售非常重要,它的规模反映了中国消费者的数字化程度,而消费者的数字化则暴露了中国零售流通链条的滞后性。

电商出现之前的零售业一直采用的是包括批发、经销等环节在内的传统分销方式,当时许多打着零售商旗号的人并不参与货物周转,品牌商将货物交给分销商,分销商自行解决货物的零售流通问题。而真正的零售商是要参与货物周转的。过去由于市场足够大,这个问题一直没有得到重视,从而导致商品信息的传达效率出现极大偏差。

2016年左右,时任宝洁全球CEO面对中国市场说了一句话:“第一,我不知道哪里有库存;第二,我不知道该把库存放在哪里。”一个地方的滞销品在另一个地方可能就是畅销品,宝洁深谙此道却无能为力,因为它并不知道哪些地方有货哪些地方没货。

商品信息传达效率的偏差,最终导致中国鞋服行业出现了库存危机。由于2008年北京奥运会的影响,安踏、李宁等运动品牌做出了一个判断:中国会迎来一个体育消费热潮。于是众多品牌为争夺市场疯狂开店、出货,业绩全部以出厂量计算,而不以实际销售额计算,零售端大量商品挤压,最终导致中国鞋服行业在2011年前后出现库存危机。

□

图片来源:凤凰网

以往库存危机出现后,大量的鞋服商品都会以极低的价格被“贱卖”。而2011年的库存危机则被电商化解,品牌商适当降低价格,电商以“高性价比”的形象将商品呈现给消费者,不仅成功消化库存,还吸引到了一大批网购用户。中国电商市场借助于这次库存危机获得了快速发展,零售流通链条也开始走向数字化,但滞后性问题还没有完全得到解决,这是新零售仍要面对和解决的挑战。

量变、质变和变智是零售业正在经历的三种环境变化。除了环境变化,我们还应该了解零售业的本质与演变。

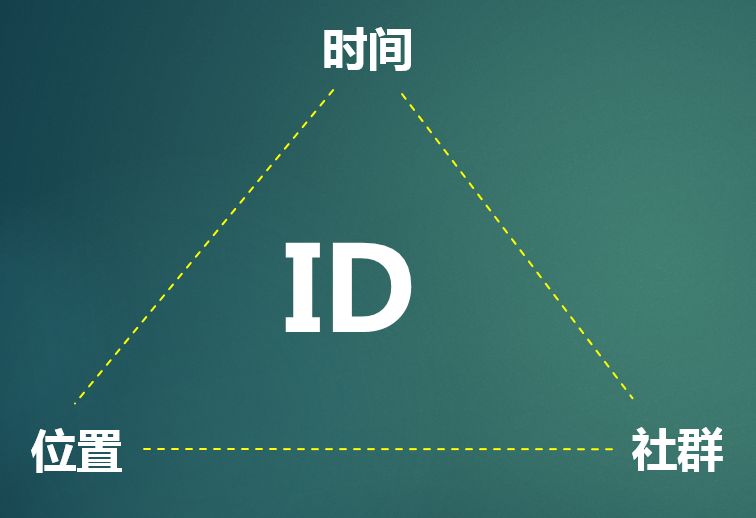

零售的本质是围绕消费者做一个网格划分。

最早的零售网格都是按地理位置划分,比如品牌商按区域划分经销商和授权体系,社区便利店的数量也是由地理网格内的市场容量决定。

电商出现以后,零售网格开始按时间划分,各大电商网站的限时特卖就是一种典型代表。

拼多多和云集等品牌出现后,零售网格开始按社群划分。比如体育爱好者的聚集地“虎扑社区”就有一项叫“虎扑识货”的业务,通过社群卖货。

□

图片来源:虎扑识货

社群网格与地理网格、时间网格都有很大区别。在地理网格中,稀缺资源是位置,好位置才能带来可观的人流量。时间网格中稀缺资源就是时间,因为一个人每天只有24小时,新应用的出现必定会挤占旧应用的时间。而在社群网格中,稀缺资源是信任,谁能建立信任关系,谁就能降低沟通成本。

除了信任,社群还能提供“无限网格”。商家可以通过不同性质的社群寻找到消费者,甚至可能在体育社群、美食社群、工作社群、专业社群等多个社群中找到同一个消费者。社群的存在让“无限网格”的划分成为了可能,也让商家有了更多运维消费者的空间。过去在地理网格中,品牌商将一片区域交给一个经销商后,就很难再引进第二家经销商。但在社群网格中,一种产品可以和多个不同类型的社群合作,从而产生很多新玩法。

移动互联网实现了人的数字化,位置、时间和社区构成的三维网格通过“唯一ID”实现对消费者的覆盖。现在大家登陆任何一个互联网应用,都需要使用一个账号,这个账号可以是微信,也可以是手机号或其它第三方账号,其中手机号是最为严格地账号,法律强制要求手机号实名制,而且必须经过活人验证。在这种环境下,中国消费者都具备了唯一的ID,新零售也正围绕这个ID展开。

零售业在被三种网格划分的同时,不得不面对两个问题。

一、认知错位。自媒体的发展推动了更广大人群认知的差异化,社群化的产品在改变消费者的认知方式和消费行为,今天的消费者比很多零售商还要聪明。以前零售商可以借助信息不对称的优势为商品做宣传,现在消费者可以通过多元学习了解商品信息,提高和校验自己对商品的认知。而零售商们仍采用一元宣传方式,导致部分零售业者的认知比消费者还要狭隘。

二、触网错配。很多零售商仍依赖传统门店的位置优势,其触达网络跟目前消费者需求的交付方式并不匹配。尽管有些零售商已经同时拥有线下店、网店、微商城、微信公众号等销售渠道,但由于其供应体系的数字化程度不够,这些渠道没有完全打通,没有实现由平面网格向立体网格的进化。

1、“数字化仓配”

马云在提出“五新思维”(新零售、新制造、新金融、新技术、新资源)时认为,新零售是基于物流的零售。我认为,基于物流的零售,其实质是数字化销售与数字化仓储配送的组合。

大多数电商的数字化销售在2015年就已经非常成熟,消费者订单的产生、商品详情页、商品上架等环节全面实现了数字化。当时在仓配环节的数字化方面,京东做的最好,顺丰、百世汇通等物流公司都在努力赶超它。后来在阿里巴巴的扶持下,菜鸟物流发力,联合饿了么、圆通、百世汇通,建立了一个从源头直到末端的完整的物流配送网络。基于这个网络,菜鸟可以轻松掌握最合理的商品仓配方式:知道哪里有货,也知道货应该被送到哪里。

□

图片来源:海淘神

为什么数字化仓配受到了大家的重视?因为不论是传统零售还是新零售,都必须掌握后端信息,必须知道货在哪里以及货应该在哪里,只有尽早的将货卖出去才能尽快实现资金周转。

从投资角度看,新零售前端To C的项目的竞争非常激烈,已经不太好做了,而后端的仓配数字化环节还比较落后,存在发展空间。

温州有一家鞋厂,以前做外贸生意,每年订单量不错,但回款周期需要一年。后来鞋厂老板改造了生产线,不再接受外贸订单,转而研究淘宝爆款。一旦发现有可能成为爆款的样式,鞋厂就会做一小批样品发给与之合作的淘宝卖家,观察销售情况。如果销售情况不错,鞋厂就会全面投入生产,如果销售情况不佳,鞋厂也不会损失太多。在这种模式下鞋厂两周之内就能拿到回款,资金周转速度非常快,赚钱的舒适度远高于承接外贸订单。

试想,如果我们能把鞋厂老板的运作模式变成算法,依靠云计算根据市场状况快速反应,不断调整生产计划与销售计划,自动调配各地库存,就相当于实现了产、销和仓配的全面数字化。

零售商如果想完全掌握货的周转方式,应该亲自控制库存。现在美的正尝试这样做,它采取了一种“中央库存”模式,将经销商的库存全部收回,交由自己的物流公司掌控。经销商的职能变为专心经营顾客,订单产生后,物流公司会在24小时内完成配送。

2、“资源上云,能力下沉”

我将新零售模样的描绘为“一上一下”:资源上云,能力下沉,共享经销权、自主激励权。

“资源上云,能力下沉”就是将所有资源转移到线上,由总部掌握并进行宏观调控,同时降低销售门槛,让销售能力下沉。云集的模式与此类似,它首先成为一批知名品牌的代理商,并将这些品牌的商品放到自己的在线商城与物流网络中,实现资源上云,然后将自己代理权拆分成上百万份,这些被拆分出来的“小代理权”都同时获得了云集的品牌代理权、供应链、物流资源和云计算能力,相当于前端门槛被降得非常低。云集以赋能的方式将原本没有能力做代理的人拉入到了自己的经销体系中。现在的无人货架、天猫小店和微商的底层逻辑都与之类似。

□

图片来源:无冕财经

过去品牌方和资源方都不敢随意下放经销权,因为在信息传达不畅的情况下很容易导致销售混乱的局面。但是当资源摆在线上清晰可见时,品牌方和资源方就会放开授权限制,共享经销权。自主激励权是什么?品牌方将经销权授予你,卖多卖少由你自己决定,没有压货、没有刚性的业绩考核。海尔张瑞敏的“人单合一”其实也是类似的意思。现在云集上有大约300万个店主,其中只有1%的人在专职做经销商,大部分人都是兼职,自主激励权让他们没有太多负担。

因此,从产业链投资角度看,能帮助企业实现资源上云的项目值得关注。(完)

叶志荣推荐书目(滑动查看)

叶志荣 | 资深互联网商业顾问

资深互联网商业顾问、亿邦动力网资深智库、新零售专栏作家、云顶会特别顾问、社群零售理论第一人。

曾担任顺丰、天虹等企业的互联网创新项目顾问。为多家企业的新零售发展提供战略顾问支持,2017年年初以来担任获得腾讯数千万美元投资的SEE小电铺战略顾问,协助其开创了“小程序电商”新赛道。同时担任星创集团互联网首席教练,协助星创集团连锁体系的新零售转型。

本篇实录系根据健一会(

ID:

jianyihui2011

)沙龙第

229

位主讲人叶志荣在健一会主办的

“

新零售催生消费新业态”

主题沙龙上的精彩分享整理而成,现标题为健一君所加。

根据嘉宾意见,分享内容已删去部分敏感观点及内部信息。

分享:叶志荣

整理/配图:尹 扬

口述

投资人是怎么炼成的

蒋 涛

|

郎春晖

|

许小林

|

顾正斌

吴世春

|

吴珠智

|

谈文舒

|

段 铮

刘理勇

|

王 毅

|

李晓燕

|

孙劲超

宋思勤

|

黄烁子

|

吴跃鹏

|

林 涛

庞恩升

|

焦 伟

|

范维肖

|

刘 冲