行业的制霸全球,肯定是标准的制霸。现在的支付行业,缺的真不是参与方,而是一个好的标准

近日有文章欢呼,中国移动支付行业已经冲出国门,要占领全球了!并举了某宝和某信(某通)海外拓展收单的例子证明。

然而,海外收单也好,退税也好,就是进入并占领了海外的市场吗?充其量只是服务了海外一游的中国人而已。其次,一两个企业冲出国门,也不能代表一个行业的繁荣和发展。而且这两个企业的竞争优势,都不是来自于移动支付行业本源。一个准金融的支付行业,被一个零售企业和一个通信企业推平。两棵大树下面,寸草难生,有什么好值得欢呼的呢?

而且,这两家牛企,现在也碰到了问题,这个问题叫做聚合支付。

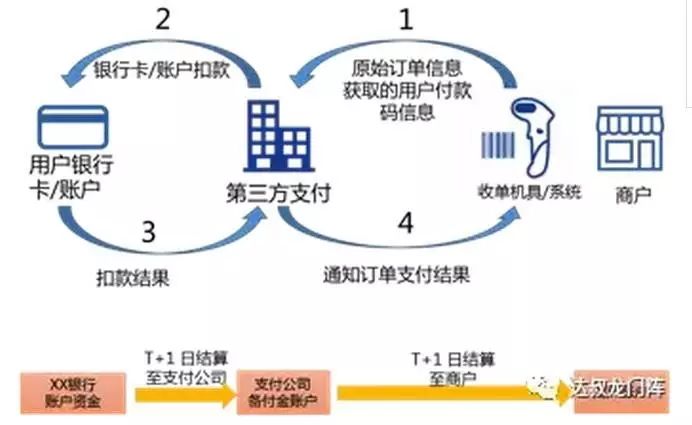

聚合支付最早的模式,是解决商户能收多家支付公司客户账户支付问题的。原有的第三方支付模式大概如下:

这个模式也叫做闭环支付模式,就是商户和用户都是一个支付机构的。当然这是支付管理办法规定的,支付机构不能互相清算。这就要商户得部署多套系统,解决既能让某宝的用户付,也能让某信的用户付。当然还有某翼、某度、某包、某付等其他,要能付也得部署系统。但这些家用户少,商户动力就不强。他们就只能眼巴巴地瞅着,准备要完。

这就像没有银联的时候,工行的POS满大街,只收工行卡,不能刷他行卡。其他小行没办法,都没人愿意来办卡,办了也没地方刷,眼瞅要完。照此下去说不定后来就没有招行了呢。所以题外话,银联还真是中小行的大救星啊。

不过支付公司不像当年银行互相瞅不顺眼,而是按照管理办法,互相之间不能支付,学名叫做备付金不互相清算,所以站队结盟也没用。

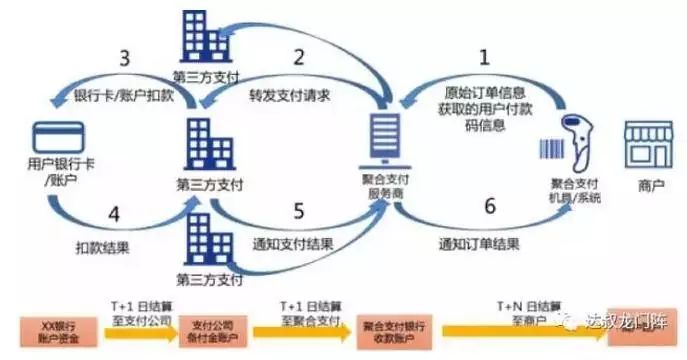

然后聚合支付就来啦,服务商替商户做了统一收单的事情,让几个支付机构的用户都能付,整个支付模式变成了这个样子:

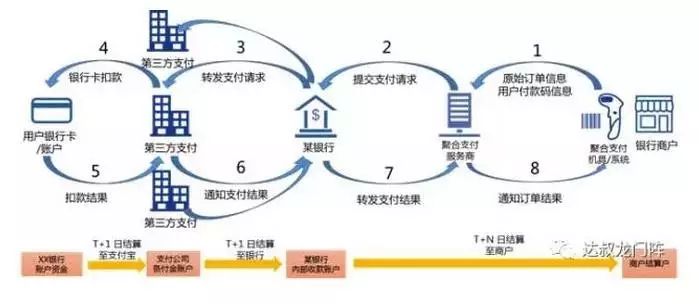

这下好,聚合支付服务商,替商户收钱,然后再分给商户,变成了另外一种收单和清算机构。一下子大家趋之若鹜,多好啊,商户的资金在自己账上,干啥不行。甚至很多人把他们叫做第四方支付。风投也紧着上啊,说不定还能再发个牌照呢。“央妈”一看不行,赶紧下文规范市场,要求聚合支付不能碰钱。然后聚合服务商就只能想辙啊,总要有人给商户干活吧。而且支付公司的钱又不能混在一起,怎么办,于是再加银行,就出现了现在的聚合支付方案。银行喜大普奔,终于直接参与进来了!大家看看:

银行成了支付机构的商户,所有真正的商户都变成了银行的二级商户。聚合服务商不碰钱,但实际上还在算钱分账,只是让银行来执行。然后就出现了前几天的大家看到的情况,在店面扫码支付时,用户看到的商户名是“某银行/二级商户”。有人幸灾乐祸,说机构KYC(即充分了解你的客户)不好,被罚活该。但机构真得很冤,说银行多牛啊,不送二级商户信息,谁敢有意见。然后整个支付模式就妥妥地从三方模式,经过四方,到了五方模式。前面几张图,还是所谓正扫模式,也就是聚合服务商扫用户码,支付机构还有些控制力。如果反扫,支付客户端扫聚合服务商的码,会直接显示聚合服务商的页面确认交易,并进行交易确认,然后调起来客户端的手机收银台完成支付。某宝某信终于发现,自己的客户端对显示的聚合支付页面内容一无所知,要失去控制了,也是要完的节奏。这下某宝某信都傻了眼,彻底失控啊。更不用说小支付公司,包括银行卡收单的各位难兄难弟,都是被聚合方之一,只能“以泪洗面”。最关键的是,那点手续费,确实不够大家分的。

这个模式好么?其实真是冗长复杂,导致所有人在支付收单上都不挣钱。只有银行相对最开心,还能搞个商户结算户,后面贷款等都有了着落。但其他各方,其实都是懵懂状态。爱情里有三个人太挤,支付里,四个人太挤,五个人就要完啊。

痛定思痛,某宝于是雄起,发布了跟建行的战略合作,条码支付互认互扫!这下大家纷纷调转枪口,说银联网联要完。为啥,且看下图:

是不是跟第一个模式很像?只是,某宝替银行和商户做了跨行清算。当然银行更希望反过来的模式,两头是支付机构,中间是银行。不过银行的商户和客户端的扫码闭环还太弱,难以跟目前的机构闭环匹敌。而且,这貌似是干了网联的事情啊——替支付机构做清算。这……,天下是不是要大乱了。

没得选,大家纷纷以夹心饼干的方式站队。某信跟工行等其他银行开始联盟;银联也赶紧发布标准,银行的手机客户端们,下雨啦收衣服啦……赶紧归顺银联扫码啦。然后其他支付机构就需要考虑,是不是通过跟银行联盟的形式,也加入到不同队伍里去?当然投这个降还得大佬们愿意,而其他银行都面临三个选择:某宝的队伍,某信的队伍,还是银联的队伍。以后说不定,真有三个大夹心饼干的体系呢。

三个体系,就是三个标准,各自闭环,各自为战,那么行业何去何从呢?去国外拓展一带一路的时候,也三个齐上,各自为战?即便赢了,能叫行业的胜利么?我们看看visa和master,是两个体系么?

而且里面好像确实没有网联啥事了……但,是么?

感觉央行的棋局真的很大!

支付机构的备付金集中存管和银行通道集中清算才只是第一步。说不定下一步就是支付收单的全面标准化清算。没有备付金集中存管,就不会有全面联网通用的可能。网联也许就是这关键的“神之一手”。但这一手,能快点么?。

说到底,行业的制霸全球,肯定是标准的制霸。没有国外的银行发银联标准卡,就不能叫银联的国际化;没有国外的支付机构通过网联进行转接清算,就不能叫支付的国际化。

现在的支付行业,缺的真不是参与方,而是一个好的标准。

■