*

本文为见智研究院团队原创内容,欢迎关注

“见智研究”服务号阅读

50+公司全部内容,或添加微信“hellojianzhi2”索取相关研究资料。

*

“百度市值还不如网易?”中国互联网的版图正在快速变化,继被美团、京东、拼多多超过之后,百度市值近期又被网易超过,位列国内互联网上市公司市值排行老七,过去一年大概是百度最惨的一年。

2019年11月6日美股盘后,百度发布了第三季度财报。盘后百度上涨4.4%。

市场似乎都在关注超低估值的百度能否困境反转,我们认为还为时尚早。三季度和四季度的指引来看,百度的收入并没有明显复苏,只能说是衰退情况好于悲观预期。利润的快速恢复的是“投入换增长”策略转向后的自然结果,激进的投入固然不再,但成本费用的改善显然也无法长期维持。

本次财报的重要关注点如下:

-

) 核心广告收入是否见底,搜索广告能否维持当前的市场份额?

-

) 高成本和高费用的投入效果不佳,利润率水平能不下滑了吗?

-

) 云和智能硬件代表新型业务进展怎么样了?

搜索的底层逻辑是用户期望快速准确的获取优质内容,信息流的分发投放模式改变了用户获取信息的过程,信息流广告不断蚕食搜索广告的市场份额。从长期展望来看,搜索广告处于衰退期,在整个互联网广告市场中的占比将不断下降。

对于百度来讲,市场对于搜索业务的预期是较为统一的衰退,百度不断加强在内容方面的投入有助于信息流广告的增长,以此弥补搜索广告收入的下降。创新业务仍然待培育,我们能够看到百度在这方面的努力,但股价见底与否在于核心业务的收入预期和利润率展望是否稳定更为相关。

其他战略和创新业务并没有被足够重视,这从近期百度的一些举措但股价反应平淡上可以看出。只有当核心业务能够给予投资者足够的信心,那么股价才可能得到重估

。换句话说,当前百度的股价并未包含创新战略业务的预期。然

而本季财报并不能看到收入拐点的到来,战略重心的调整需要公司内部的资源重新分配,非朝夕之事,大概率仍是类似Q2的短期情绪刺激

。

爱奇艺的相关分析请您移步《爱奇艺:“关键时刻”如期而至,长线投资者是否依然不离不弃》

全文如下:

广告滑落速度减慢,但仍处于衰退期

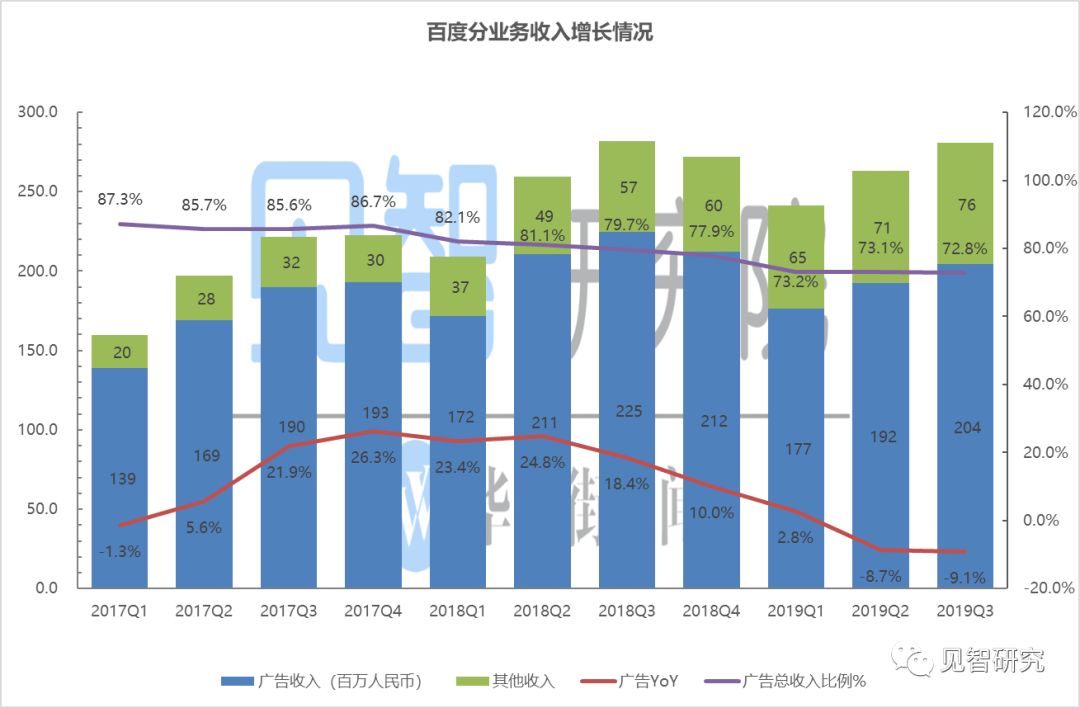

三季度百度总收入280.8亿元,高于市场预期的275亿,同比下滑0.4%。分业务来看,广告收入204.3亿元,同比下降9.1%,处于衰退期,三季度广告占百度总收入的72.8%,创下了历史新低;其他收入76.5亿元,同比增33.6%,主要得益于爱奇艺会员、智能云和设备的的快速增长,是未来增长的关键。

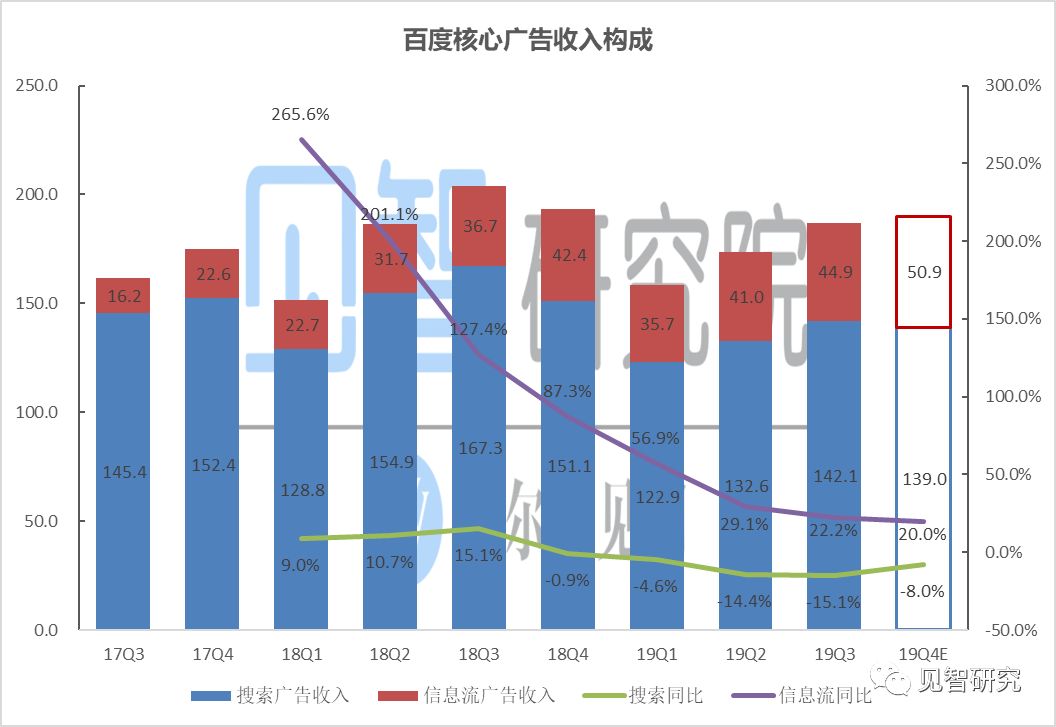

根据见智测算,刨除爱艺奇的收入之后,三季度百度核心广告收入为187亿,同比下降8.4%。其中搜索广告约142亿,同比下降15%,信息流广告收入45亿,同比增长22%。百度广告收入下滑的背后,不仅是整体广告市场疲软带来的,更是搜索的没落带来的。

根据CTR媒介智讯监测数据显示,2019上半年中国广告刊例花费同比下降8.8%,互联网方面下降了4.3%。流量红利消失,投资不如以往强劲,整体市场的不确定性增加。从广告刊例花费增幅变化来看,网站广告投放减少了37%,APP减少了10%。同时,头部互联网企业减投,也带给广告市场非常重大的关联影响,增加了市场不确定性。

由于用户在移动端的网络使用行为改变,搜索广告在整个互联网广告市场的占比进一步下滑,据见智分析,2019年搜索广告占整个互联网广告的比例将由去年的19.5%下降至17%。百度在整体搜索行业的市占率高达70%,受到行业萎缩的影响最为显著。

搜索广告的衰退可能无法避免,但随着整体广告市场企稳,百度的搜索广告业务出现了回暖的迹象。根据19Q4的指引推算,百度Q4广告收入约190亿,同比下降1.9%,其中搜索广告同比下滑8%至139亿,下滑速度减慢,出现了企稳迹象。信息流广告将依然能够保持20%的增速。

从长期展望来看,百度搜索广告大概率将持续处在衰退期,广告收入主要靠信息流广告支撑。低个位数下滑的搜索广告和中速增长的信息流广告,百度有机会维持核心广告收入在当前水平。

云和智能硬件正在孕育希望

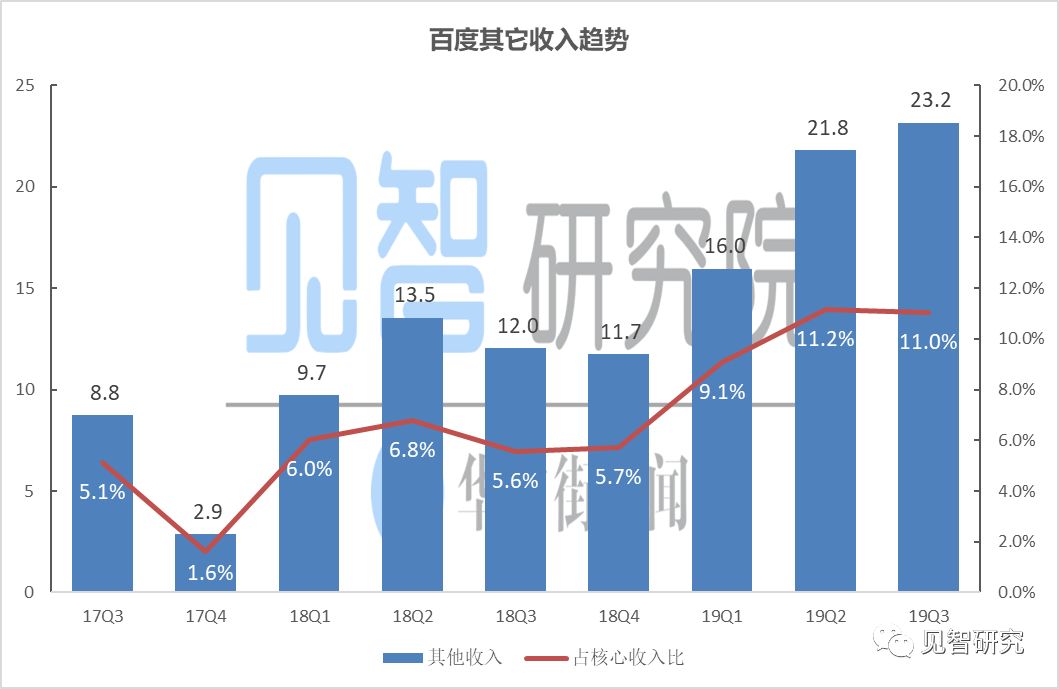

剔除爱奇艺的相关收入之后,百度其它核心收入三季度为23.2亿,同比增长92.4%,占百度核心收入的比例提高至11%,一年前处于6%左右的水平。其它收入的快速增长主要得益于百度智能云和设备的快速放量。

成本费用控制推动利润率大幅回升

三季度百度的核心营业成本为85.0亿,同比增长25%,成本端增速大幅下降。销售费用33.2亿,同比下降25%,研发费用40.0亿,同比增长19%,总成本和费用率为75.3%,环比下降了约14个百分点。

不同于其它互联网巨头通过节约开支来平衡收入的降速,百度去年提出了“投入换增长”的策略,然后实际结果并不如人意,甚至出现了单季度亏损,进而逻辑走入负面循环。目前百度显然已经意识到这个问题,并大力管控成本,取得了明显的效果。