血友病(hemophilia)是一组性联隐性遗传的出血疾病,其临床上分为血友病A[凝血因子Ⅷ(FⅧ)缺陷症]和血友病B[凝血因子Ⅸ(FⅨ)缺陷症]2型,分别由FⅧ和FⅨ基因突变所致。据世界卫生组织(WHO)和世界血友病联盟(WFH) 1990 年的联合会议报道,全球血友病的发病率为15/10 万~20/10 万,初步估算,有120-160 万患者人群,其中血友病A 占85%,血友病B 占15%。国内方面,根据《血友病诊断与治疗中国专家共识(2013 年版)》数据,我国男性血友病A 发病1/5000,血友病B 发病率1/25000,女性血友病患者约占15-20%,以此推算中国约有血友病患者20 万人。

血友病A/B临床分型

友病的主要病症表现以及危害主要是出血,多为自发性或轻度外伤后出血不止。因此对于血友病,首选凝血因子进行治疗。A型血友病患者可使用凝血因子Ⅷ治疗,B 型血友病患者可使用凝血因子Ⅸ,而诺和诺德的凝血因子Ⅶa(a表示激活)可用于 A 型血友病,也可用于 B 型血友病。

凝血因子是参与血液凝固过程的各种蛋白质组分,它的生理作用是,在血管出血时被激活,和血小板粘连在一起并且补塞血管上的漏口。凝血因子部分由肝生成,可以为香豆素所抑制。为统一命名,世界卫生组织按其被发现的先后次序用罗马数字编号,有凝血因子Ⅰ,Ⅱ,Ⅲ,Ⅳ,Ⅴ,Ⅶ,Ⅷ,Ⅸ,Ⅹ,Ⅺ,Ⅻ, ⅩⅢ等,因子XIII 以后被发现的凝血因子,经过多年验证,认为对于凝血功能,无决定性的影响,不再列入凝血因子的编号。因子 VI 事实上是活化的第五因子,已经取消因子VI 的命名。

凝血机制

目前上市的凝血因子产品有凝血因子Ⅶa、凝血因子Ⅷ、凝血因子Ⅸ和凝血酶原复合物。因人凝血因子是从血浆中提取获得,具有病毒感染的风险,同时还受到血源的限制,随着基因工程技术的不断发展、成熟,重组凝血因子日渐取代了人凝血因子。除此以外,重组凝血因子经过结构修饰,如糖基化、融合蛋白、PEG修饰,可大幅延长作用时间,明显减少注射次数,长效凝血因子代替普通凝血因子是必然的趋势。

全球上市的典型凝血因子产品(部分数据引自生物制药小编)

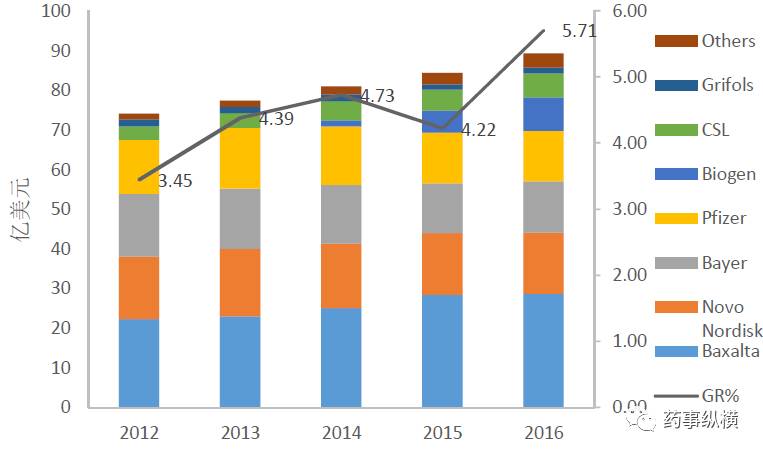

2010-2015 年间,全球凝血因子供求趋于平稳,增长率缓慢,但随着 Biogen 的长效(Fc 融合蛋白)重组IX 因子—Alprolix 和长效(Fc 融合蛋白)重组 VIII 因子—Eloctate 的相继获批,凝血因子市场迅速获得了新鲜的动力,恢复了增长模式。Alprolix 和 Eloctate 长效凝血因子能够大大改善患者生存状况,同时提高其依从性,相比短效产品具有明显的优势。2016 年 Alprolix 和 Eloctate 两个产品的销售额达 8.47 亿美元,Biogen 在两年内瓜分到 10% 的市场份额。2015 年 11 月 Baxalta 公司的 PEG 修饰的重组VIII 因子—Adynovate 获批,2016 年6 月拜耳的重组长效凝血因子 Kovaltry 也获批(PMDA),未来的5 年必将迎来长效凝血因子的时代。

全球凝血因子市场概况

百键长效凝血因子销售额的高速增长是凝血因子市场增加的一个驱动因素,而另一个驱动因素是中国需求的急剧增加,自 2011 年我国开发凝血因子进口以来, 我国的凝血因子市场突飞猛涨,为国际凝血因子市场的增加做了巨大贡献,2016 年全球凝血因子市场达 90 亿美元,其中 Baxalta 以 32% 的市场份额占据绝对的优势(除盖立覆、CSL 数据来自 IMS 外,其它数据来自各公司年报)。

我国的凝血因子进行批签发管理,尽管重组人凝血因子Ⅶa、重组人凝血因子IX 和进口人凝血因子Ⅷ没有批签发的数据,但诺和诺德公开了中国区组人凝血因子Ⅶa 的销售额,重组人凝血因子IX 销量很小,几乎不对市场规模造成影响。目前,国内有5 家企业生产人凝血因子Ⅷ,2016 年签发国产制品 98.86 万瓶,较 2015 年(79.26 万瓶)增加 19.6 万瓶,增长19.8%。2016 年进口 68.59 万瓶,进口数量增加趋势非常明显,5 年间进口数量扩大了10 倍。

人凝血因子批签发量(万瓶)

在我国,凝血因子属于急缺药品,因此滞销可能性不大,如果按批签发的产品全部按平均中标价销售,2016 年我国凝血因子市场规模可达 24 亿元。从 22 座城市样本用药数据(数据来自信狐药迅)来看,各种凝血因子销量都平稳增长,样本医院市场规模从2012 年的 2.14 亿元增长到 2016 年的 6.44 亿元,复合增长率为 24.66%,远高于行业水平。其中进口重组凝血因子是样本医院市场增长最快的一类,复合增长率高达 35.68%。

高收入国家将凝血因子类药品作为社会福利免费发放给患者使用,凝血因子产品供应充足,居民人均使用量超过 4IU,患者人均使用量超过 80000IU,而中低收入国家,由于国家财力和个人收入较低,凝血因子类产品供应受限,居民人均使用量低于0.5IU。2010 年中国人均使用量约为0.16 IU, 2014 年约为0.26 IU,2016年约为 0.34IU,与发达国家相差10倍。如果按发达国家现有的消费水平预算,我国市场容量=20万患者×8万IU=160亿IU,每年需求量约合8000万瓶,市场远未饱和,因此我国凝血因子市场具有巨大的潜力。

2010 年以来,国内血制品企业采浆量增长缓慢,主要是血液供给的不足。根据上海莱士年报显示,我国每年血液需求量在1.2 万吨左右,但目前产量(进口+国产)只有 8000 吨左右,产能将会是国产人凝血因子Ⅷ的限速因素。因此市场的增长极将会是重组凝血因子。市场格局方面,我国凝血因子市场总体比较分散,集中度较低,拜耳占有最大的市场,占有率为 28%,其次是上海莱士和博雅生物。但随着进口凝血因子的不断冲击,未来市场格局必将发生较大改变,市场将会进一步向外企集中。

综合上述,笔者对凝血因子市场非常看好,除诺和诺德的重组凝血因子Ⅶa 外,其它的几个重组凝血因子基本都已经加入医保目录,未来 5 年,如不发生政策上的变化,我国的凝血因子市场必将高速增长,如按现有的市场增长率进行预测,我国的凝血因子市场有望在 2021 年突破 50 亿元人民币。随着国家临床制度、审评制度的改革,国外新药有望在中国同步于世界获批,重组长效凝血因子也有望迅速引入中国市场,对现有的格局造成巨大冲击。在此笔者弱弱地问一句:本土的同仁们,在巨大的蛋糕面前,你们准备好了吗?如不在沉默中爆发,就将在沉默中死去,多少无益,一切交给时间来裁决……

更多干货请进药事纵横主页:www.pharmaguider.cn

药事纵横是一个开放,由自愿者组成的团体,现有成员12名,分别为Voyager88,雷诺岛,三分话,Herman,Mzwinsunny,文竹,duke,巉巉之石,ISAL,yhqqqqq,鲁礼炎,占小兵,欢迎有志之士加入我们团队。投稿、合作请加微信442015666。