提示

:

点击上方

"

行业研究报告

"订阅本号

,以便随时来访。

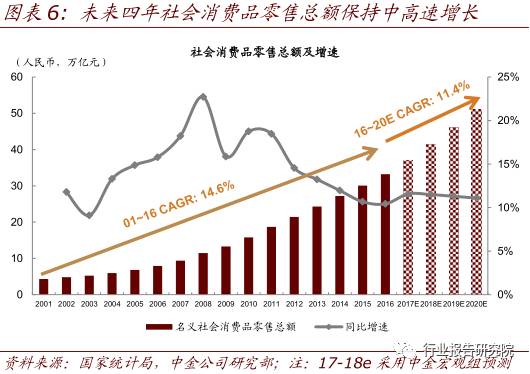

2015年我国居民消费支出占GDP比重仅38%,显著低于美国(68%)、日本(57%)、欧盟(55%)等发达市场,在消费升级趋势确立下该比例料将稳步提升;落实到社会消费品零售总额上,预计未来四年将保持11.4%的复合增速,2020年或将突破50万亿元。

PS:打开微信,搜索微信公众号“

行业研究报告

”或者“

report88

”关注我们,点击“行业研究报告”微信公众号下方菜单栏,有你想要的!

来源:中金公司

一、互联网消费金融:未来四年复合增速~37%的蓝海市场

我们看好互联网平台消费信贷余额在2020年达到1.5万亿元(对应16~20e CAGR: 37%),

主要基于:

消费升级

——社会消费品零售总额将保持中高速增长;

金融渗透

——狭

义消费信贷渗透率持续提升;

结构错配

——互联网平台通过信用下沉和线上风控,针对银行鲜有覆盖的长尾人群服务效

率方面拥有比较优势。

消费升级:社会消费品零售总额保持中高速增长

2015年我国居民消费支出占GDP比重仅38%,显著低于美国(68%)、日本(57%)、

欧盟(55%)等发达市场,在消费升级趋势确立下该比例料将稳步提升;落实到社会

消费品零售总额上,预计未来四年将保持11.4%的复合增速,2020年或将突破50万

亿元。

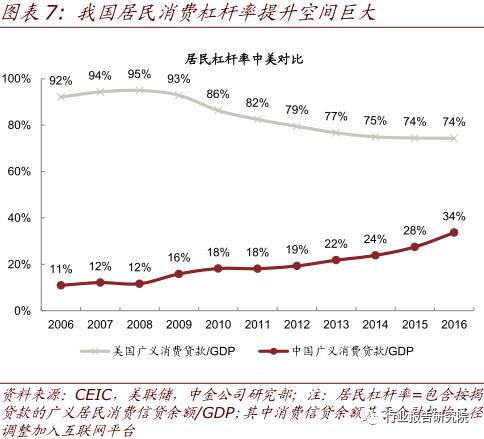

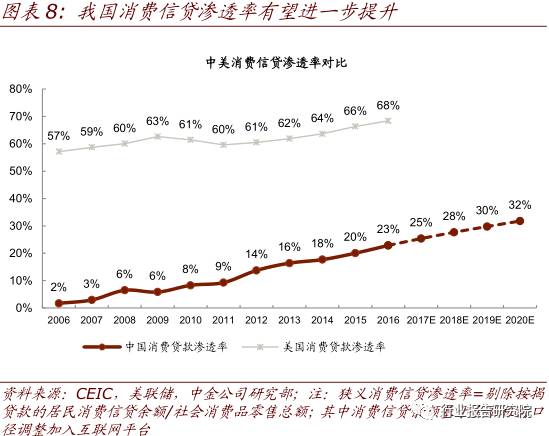

金融渗透:居民消费支出中的信贷占比持续提升

无论从宏观还是微观角度观察,我国居民消费信贷渗透率的提升空间均较大——2016

年居民消费杠杆率:中国34%vs美国

74%;人均信用卡数:中国0.3张vs美国3.0张。

我国狭义消费信贷渗透率过去三年

从18%快速提升到23%,但仍显著低于美国的68%,预计未来四年将进一步提升至

32%,驱动狭义消费信贷余额由16年底的7.6万亿元攀升至20年的16.2万亿元。

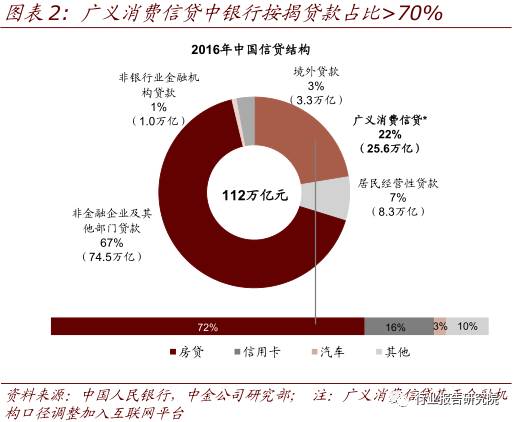

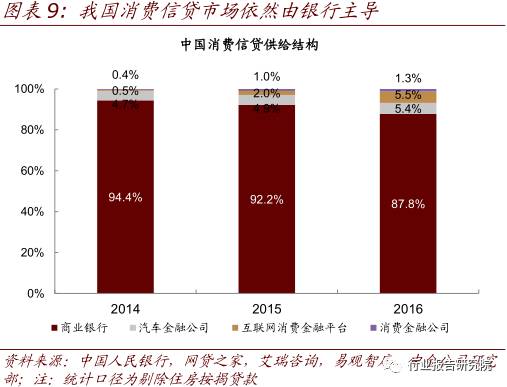

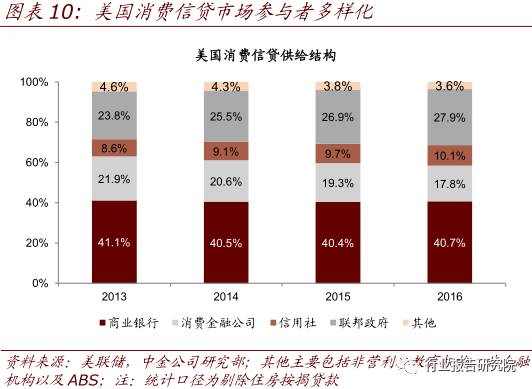

结构错配:市场格局从银行主导迈向“百家争鸣”

即便剔除住房按揭贷款,目前消费信贷市场仍由银行主导(~90%);互联网巨头以及

领先P2P网贷平台所占份额在过去三年由0.5%快速提升至5.5%。

我们预计未来四年

内有望进一步攀升至9.0%,对应互联网平台消费信贷余额在2020年达到1.5万亿元,

驱动其市场份额拓展的主要原因包括:鼓励合规经营平台发展的监管环境;用

户分层形成差异化竞争;线上风控技术的日益完善。

明晰的监管框架下,合规经营的互联网平台脱颖而出。

在银监会不断扩大汽车金融公

司和持牌消费金融公司试点之外,2014年以来BATJ等互联网巨头

以及宜人贷为代表的领先P2P平台

,纷纷聚焦消费贷这一优质资产。

逐渐形成了当前银行主导、汽车金融公司/消费

金融公司/互联网巨头以及领先P2P平台予以补充的竞争格局,其中月活跃用户

(MAU)>100万的现金贷App数即超过20家。

凭借不同的获客优势及人群定位,互联网平台与传统金融机构展开差异化竞争。

聚焦

金字塔顶端人群的银行及汽车金融公司,其贷款主要集中在按揭、汽车和信用卡,出

于运营成本及风控标准考虑,其仍将牢牢把握信用卡优质人群(~2亿);

互联网消费

金融平台通过提供线上电商分期、线下消费分期及线上现金贷产品,主要覆盖无央行

征信信贷记录人群(其中20-60岁人群~5亿),如蚂蚁金服依靠支付宝入口已发展1

亿+花呗用户——超过60%花呗用户尚无信用卡、每4个90后就有1个使用花呗

。

线上风控技术的完善,使得领先互联网领先平台具有综合比较优势。

传统征信体系覆

盖率较低,央行征信数据库覆盖~8.8亿人群(其中3.8亿居民具有信贷记录、剩下5

亿居民仅有社保公积金等数据),另外仍有5亿居民尚未纳入央行征信体系中。

随着芝

麻信用代表的个人征信平台依托线上电商/社交/理财等多维度数据更精准评估信用风

险、同盾/百融代表的反欺诈平台通过跨行业联防联控有效降低欺诈风险,互联网领先

平台在获客/运营成本之外,逐渐建立信用成本领域的比较优势,如可比口径下京东白

条不良率(~1.8%)甚至领先于银行信用卡平均水平(~2.0%)。

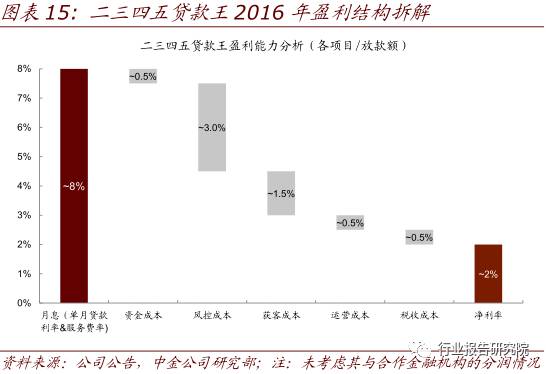

二、迈入盈利爆发的成长期:基于产业链价值三要素的分析

我们基于简化版公式剖析如何最大化单客价值: 单客户税前利润贡献= (放贷收入 - 资金

成本) - 获客成本 - 信用成本 - 运营成本。

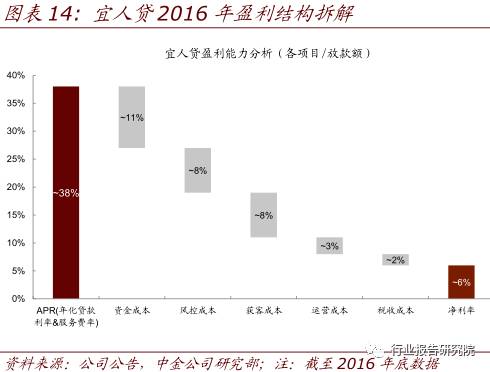

以宜人贷为例,基于贷款金额其向客户收取~38%

的年化费率,扣除11%的资金成本、8%的获客成本、8%的风险拨备、3%的运营成本后,

获取~8%的税前盈利。

►(放贷收入-资金成本)=件均金额×借款次数×借款期限×(向用户所收取综合费

率-各渠道资金加权平均利率)。

大额长期贷款(件均1万元+/期限>1年)往往频次

较低、小额短期贷款(件均500~2,000元/期限<3月)往往频次高。

针对优质客户提

升授信额度、引导循环多次借贷、适当延长借款期限能够有效提升放贷收入,优化资

金结构以降低成本亦是提升盈利能力的有效手段。

►获客成本=营销总费用÷实际放贷用户数;

即将获取注册用户所支出的营销费用均摊

到最终申请并获批贷款的用户身上,其中实际放贷用户数=注册用户数×申请转化率

×审批通过率。

通常大额长期贷款审批通过率低于小额短期贷款,线上审批通过率低

于线下。通过改进营销手段以精准捕捉目标客户、提升用户转化率,能够减少获客成

本。

►信用成本=贷款金额×坏账损失率。

坏账损失率的改善,短期依靠反欺诈技术的日益

成熟、中期依靠信用模型的逐步改善和用户结构中优质老用户占比的提升、长期取决

于目标客群的整体质量。

►运营成本=审核(贷前)+支付(贷中)+催收(贷后)+人员及IT设施等成本分摊。

运营成本伴随着放款额的增加能够呈现出规模效应。

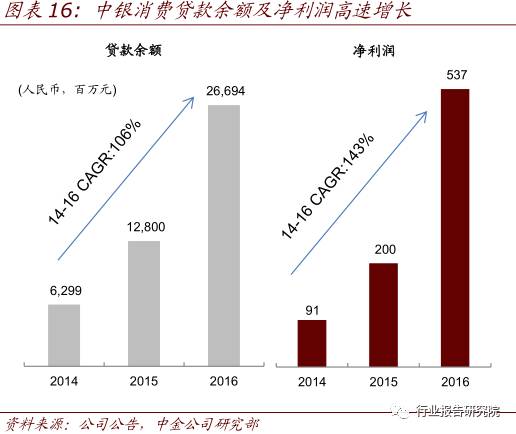

领先互联网消费金融平台迈入盈利爆发的成长期

我们观察中银消费金融公司以及宜人贷财务表现,其净利润增速远高于贷款余额——2016

年中银消费净利润/贷款余额分别增长168%/109%至5.4/267亿元、宜人贷净利润/贷款余

额分别增长306%/132%至11.2/208 亿元,表明其贷款规模持续扩张的同时,盈利结构亦

有所改善,具体而言:

►资金成本:

中银消费16年净息差提升1.7ppt至10.8%,主要由于贷款利率持平

(~14%)的基础上,资金成本下降1.7ppt至3.2%;资金来自P2P平台的宜人贷同

样受益于资金端利率下行向贷款端利率传导的滞后性,并探索拓展银行等渠道进一步

降低资金成本。

►信用成本:

中银消费16年末不良率提升~0.8ppt 至~3.3%,相应的将准备金提取比例

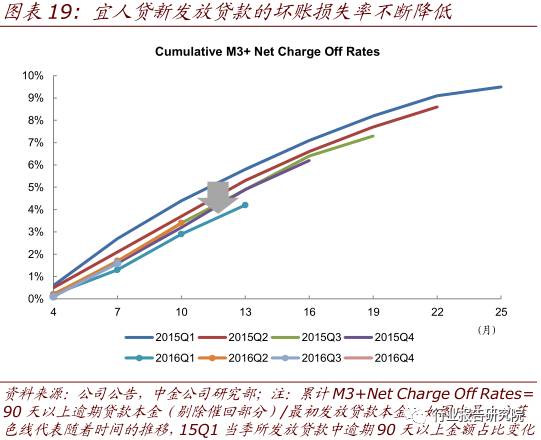

提升1.4ppt至6.2%以充分覆盖风险;宜人贷坏账损失率曲线不断下移,表明风控改

善趋势显著,如1Q15/1Q16当季度发放的贷款在10个月后,逾期90天以上贷款金

额占比分别为4.4%/2.9%。

►获客成本:

中银消费营业费用(获客成本为主)占贷款余额比例稳定在2%附近;宜

人贷贷款端的获客成本~4,000元,对应件均贷款金额的6%~7%,目前正通过更精准

地获客来提升用户转化率,据此降低获客成本。

资金成本:短期下行空间较大,长期或将逐步收敛

我们判断,短期资金成本的下行成为互联网消费金融平台盈利能力提升的重要抓手,领先

平台凭借较高的资产质量能够获得来自银行/消费金融公司/ABS等便宜资金的青睐。

资金

成本的不断降低有助于领先的互联网平台主动降低贷款利率,吸引和留存优质客户群,逐

步形成“资产质量改善、资金成本降低、客户质量提升”的良性循环。

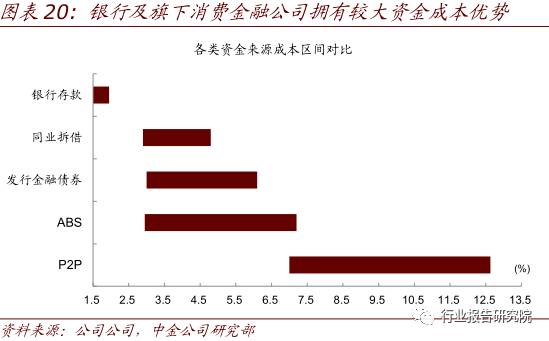

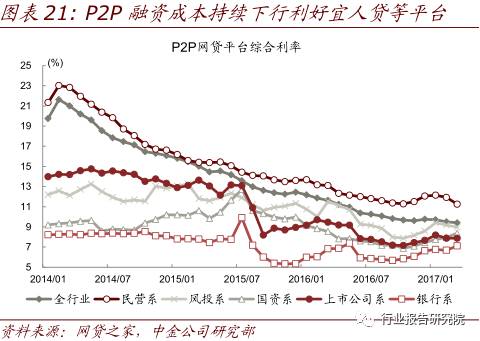

各类平台之间资金成本差异显著,通过拓宽渠道能够有效降低成本。

银行(1%~2%;

主要为吸收存款)

拆借)

网贷平台(7%~12%;主要为P2P资金)。

互联网平台通过寻求银行助贷资金、申请

消费金融/互联网小贷牌照、发行ABS等方式不断降低自身成本。

领先平台凭借较高资产质量和平台公信力能够获得便宜资金。

对比消费信贷ABS产品

的优先级平均利率,蚂蚁金服(花呗:3.9%/借呗:4.0%)及京东金融(金条:3.9%/

白条:4.2%)仅次于银行系(3.8%)以及中银消费金融(3.3%),显著低于唯品会

(4.6%)、小米(4.9%)、分期乐(5.5%)、拉卡拉(6.3%)等平台;

同样地,对比

P2P网贷平台综合利率,银行系(7.1%)、上市公司系(7.9%)、国资系(8.4%)由

于信用背书优势,显著低于风投系(9.0%)、民营系(11.3%)。

产业链分工背景下银行资金占据主流、资金成本差异进一步收窄。

具备牌照优势的银

行能够利用自身无以匹敌的资金话语权,与拥有获客&运营能力的场景方/流量方合作。

如奥马电器与宜宾银行等城商行/农商行合作打造信贷工厂,双方基于承担风险的大小

对利润进行分成;蚂蚁金服探索平台化运营模式,向银行/消费金融公司/互联网平台

等资金合作方提供获客(支付宝入口)、风控(芝麻分输出)等能力。

风控成本:欺诈风险显著降低,信用模型难分高下

随着互联网反欺诈及信用评估技术的完善,领先平台坏账成本不断降低。中长期来看,平

台所切入的客群直接决定了其坏账区间,除依靠独占的数据源对用户画像洞悉更精准的巨

头之外,中小平台或很难依靠信用模型的优化攫取超额收益。

短期来看,反欺诈技术的日益成熟迅速降低风控成本。

消费信贷领域坏账形成原因中,

欺诈风险(占比~60%)显著高于信用风险(~40%)。

而当前国内反欺诈领域技术逐

渐走向成熟:一方面通过图像/活体识别等人工智能技术能够鉴定借款人真实身份,另

一方面通过大数据模型和算法能够发现欺诈行为。

相较于信用模型的自我搭建,反欺

诈模型更多地需要依赖外部合作平台,目前百融金服/同盾科技为代表的反欺诈第三方

平台已逐渐成为行业基础设施、成为初创平台反欺诈环节的标配。

中期来看,坏账率的降低需要依靠信用模型的改善,以及用户结构中优质老用户占比

的提升。

互联网平台往往基于不断扩大的数据源来训练及优化信用模型。