更多精彩内容,点击题目下方

投资中国

关注我们

今日微信号力荐

(长按红色字复制)

今日微信号力荐

(长按红色字复制)

小白读财

xbducai

导读:只有懂得股市的危险,我们才能在其中长期生存。

作者:高毅资产 黄远豪

来源:高毅资产管理(ID:gyzcgl)

原题:

股市里亏钱后,你还需要知道这层更深的剖析

从进化论的视角来看,人的诞生源自进化的偶然,而人的生存则要归功于对危险的本能恐惧。换言之,只有懂得自然世界的危险,才有可能在危险的自然世界生存。通过漫长的进化,我们将这种至关重要的科学世界观植入了生物本能。

如果说股市是危险的,相信大多数人不以为意,但这种不以为意恰恰是亏损的根源。耸人听闻,还是事实如此?先来看看个人投资者面临的情况,对他们的评价标准是绝对收益。

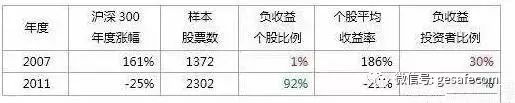

可以从公开渠道查到两个具备代表性的官方可信统计,第一个是在大牛市的2007年,上交所披露当年个人投资者的亏损比例达到30%;第二个是在小熊市的2011年,政协会议披露当年个人投资者的亏损比例达到87%,人均亏损4万元。以下表格的列示可能更有画面感:

根据中登的数据,2011年初个人投资者的户均资产为12万,据此推算个人投资者平均亏损33%,略高于指数。所以结论是,

大牛市中尚有大面积亏损,小熊市中也亏得比市场略多

,

不太妙。大多数人一定会产生一个疑问:2007年还有30%的投资者亏损,怎么可能?

我们用另一个更令人惊讶的图表来旁证上述疑问。下图为申万活跃股指数,起点为2000年的1000点,终点为当前的12点,十六年下来年化复合收益率为-24%,持续稳定亏损,用了4年时间亏掉50%,用了5年时间亏掉75%,用了16年时间亏掉99%。怎么做到的?只需在周初买入上一周换手率最高的100只股票,每周持续滚动。看到这种典型的追热点和追涨策略,是不是觉得很熟悉?

一图胜千言。毫无疑问,股市对于大多数个人投资者而言是危险的。

再来看一看机构投资者面临的情况,对他们的评价标准是相对收益。我们选取美国股市作为观测基准。因为比起尚且年轻的A股市场而言,成熟的美国市场更好地代表了我们的未来生态。

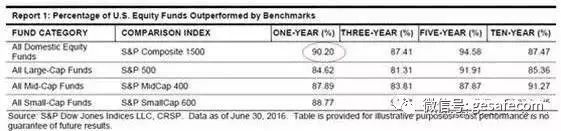

标普道琼斯指数公司每半年会发布《SPIVA报告》,其中有专门的篇幅定期回顾美国共同基金表现,每期结果表现都非常稳定,一句话概括——约九成的共同基金无论短中长期都持续稳定地跑输业绩基准。(相比之下中国的基金经理现在仍然是很幸福的,但是留给我们的时间还有多少呢?)

现实很残酷。毫无疑问,即便是对于机构投资者而言,股市同样是危险的。

之所以在文章开头列举这么两组伤感情的数据,是想强调:无论个人投资者还是机构投资者,大部分人对现实认知不足。事实上,股市是一片充满未知和危险的丛林,而我们仍然是身处其中需要持续进化的生物。每个参与者都要心存敬畏,对生态系统的运行和自身在其中的定位有客观认知,必须发展出自己成系统的生存方式,这是在丛林世界中长期存活和持续发展的前提,否则,我们无法摆脱食物链的魔咒。投资鬼才格林布雷(Joel Greenblatt)做过一个精辟的比喻,他说

“买股票但不知道究竟买了什么,就如同手持火把穿过一个炸药工厂,你可能活下来,但是你仍然是个傻子”。

这句话值得我们贴在桌前,每次下单前扪心自问。

可能的方向和路径选择:我们如何选择看待世界的角度?

活跃股指数的例子很好的告诉了我们,如果在错误的方向上持续重复,只会离目标越来越远。所以方向很重要。只有方向正确,时间才会成为你的朋友而非敌人。如何找到方向感?我们无意于贴标签式的讨论投资理念,毕竟我辈致知,只是各随分限所及,但条条大路可能通罗马。所以,我们先从理性角度讨论各种方法的优缺点。

股票市场的投资方法五花八门,似乎没有绝对的好坏,令人无所适从。但是总结下来,不管是哪种方法,要想获得长期的成功,必须具备三个特点,

稳定性、可重复性、可持续性。

否则,我们终其一生,只是在瞎子摸象,成为随机致富或者随机亏钱的傻瓜。

稳定性:这是成功股票投资的根基。所有的投资结果最后都可以从数学角度拆分成胜率和期望收益,这种源于量化投资的视角同样适用于基本面投资和其他方法的投资结果分析。不管我们选择何种投资方法,最终都要保证自己具备获取长期稳定胜率和期望收益的基础,同时避免犯大的错误。

可重复性:长期投资面临的最强约束是时间带来的复利效应。如果一种投资方法不能带来可重复的投资机会,那么即便天上偶尔掉馅饼砸在你头上,但始终无法成为你的长期饭票。

可持续性:由于个体时间和精力都是有限的,如果我们现在做的事情能够为未来积累价值和护城河,这样的路才会是越走越宽的路。基本面投资、量化投资,都是如此。在此基础上,慢就是快。

上述三个属性是无论我们选择何种投资方法,都应该追求达到的目标。反过来说,如果一种投资方法很难满足以上三个属性,那么可能这种投资方法需要更高的技巧以及更高的风险承受能力。

目标有了,那么路径呢?有一句老谚:投资比拼的是对真实世界的认知和理解。这当然是一个至理。落实到行动上,对真实世界的认知和理解有很多角度,采用哪种角度的世界观就决定了我们最终采用何种投资方法。下面我们以A股市场上几种主要的投资方法发展顺序来天马行空地聊一聊。

2003年以前,A股由于筹码供给有限、资本市场处于初级阶段,资金驱动和市场操纵的特征比较明显,如果说除了坐庄之外还有一种比较流行的投资方法,那就是技术分析。技术分析有三大假设:价格涵盖一切市场信息、价格沿着趋势移动、历史会重复。基于这些假设,技术分析的侧重点在于通过各种几何方法和技术指标来分析研判股价运动。

2003年以后,由于监管倒逼以及发展阶段等原因,共同基金以及券商研究所推动基本面投资开始大行其道。基本面投资的流程依次是基本面分析、财务预测和股票估值,其中估值又可以分为相对估值(PE/PB等)和绝对估值(DCF等)两大类方法,核心思想是通过上述链条来找到股票的合理定价。

2007年以后,由于A股市场的基础设施日渐完善,伴随国际化和人才流动,作为舶来品的量化投资开始兴起。量化投资的门类较多,不妨暂且将其分为传统和前沿两类,传统方法以多因素模型、量化套利、量化择时、高频交易等为代表,前沿方法以大数据挖掘、人工智能投资等为代表。核心在于以金融建模的方式总结过去和预测未来,同时以量化驱动的方式尽量避免主观干预带来的情绪弱点。

2013年以后,随着创业板牛市的开始和产业资本成为主角,各种形式的“市值管理”以及“一二级市场联动”做法开始登上舞台。这类做法总体以博弈为主,我们暂时按下不表。

表面上来看,前三种投资方法完全不同。但是反观这三种方法的逻辑本质,却基本是相通的:

都综合运用了归纳法和演绎法,都有一个大前提并且这个大前提无法终极证实或证伪。

技术分析基于三大假设,将投资分析极度简化为对价格运动的分析,通过归纳法总结历史上的价格运动得出规律,再在这些自定义规律的基础上进行股价运动的演绎应用,简单的应用如“MACD金叉买入”,复杂的应用如缠论。很明显,我们无法证实或证伪这三大假设,而这种方法的优缺点都很明显,优点在于极度简化,缺点在于逻辑不完备,但你无法从理性上完全否定这种方法。

基本面投资表面上看是演绎法的经典运用,但实际上隐含一个重要假设,即股票的交易价格围绕其内在价值波动,因此重点应该放在分析股票的内在价值。价值投资者对这个假设的信奉程度和技术分析者对于三大假设的信奉程度如出一辙,但挑战者的观点在于有相当大部分情形市场价格和内在价值会持续大幅背离,并且价值可计量的这种想法在很多时候本身就是一种妄念。此外,我们使用最多的相对估值在赋予估值倍数时,本质上也是基于历史的归纳,这点与技术分析相信历史并无二致。所以很公平的,你也无法从理性上说服自己完全信任这种方法。

量化投资源自理工科出身的学院派,据说祖师爷里头相当一部分是二战后失业的物理学家,因此量化投资也是所有投资流派中最接近自然科学研究思路的:观察现象、提出假设/模型、实验验证、证实/证伪/再修正。逻辑链条很严谨,但可惜的是股市作为社会科学的分支,天然不具备自然科学的主动实验条件——你只能等待实验的发生,而无法主动创造实验;你只能用事后的局部数据去检验或修正设想模型,而无法用完备的假设和实验获得总体数据去拟合精确模型。因此越是复杂的模型,比如经典的多因素模型,就越是难以取得持续成功。

这世上有太多的似是而非,原因在于人们往往没有耐心去深究细节。在进一步探讨各种投资方法的路径选择之前,我们先来看一看投资面临的另外一个非常重要的隐性约束条件。

投资最大的隐性约束条件:人性的缺陷

现实生活中有两个存在多年的事物,很好地折射出为什么人性在股市中注定会有缺陷。

第一个例子是彩票。

先来看一看百科上对福利彩票的定义:“团结各界热心社会福利事业的人士,发扬社会主义人道主义精神,筹集社会福利资金,兴办残疾人、老年人、孤儿福利事业和帮助有困难的人”。再来看一看成果:1987年设立福彩以来,每年销售额稳定增长,“十二五”时期累计销售超过8628亿元,是“十一五”时期销量的2.5倍。

这个世界有许多悖论。其中迄今为止尚未有任何一个社会可以解决的难题是:完美的集体中,应当做到人人为我,我为人人,个体愿意为集体福利而牺牲自我利益。但是,福利彩票无疑在自己的细分领域中达成了这个不可能的任务。为什么?

首先,从心理学的角度,赚钱效应和亏钱效应对于人们心理的激励是不对称的。