陈平 谢磊 尹苓 张天闻

|

通过梳理二、三极管龙头厂商,我们认为二三极管市场整体稳定向上背景下市场结构正在发生变化。一方面是产品结构在应用端发生了变化,更为重要的是市场结构发生了变化。欧美厂商受益经济复苏与汽车电子新周期,而大陆厂商稳定蚕食台企份额。

一个整体背景是,行业整合与Diodes火灾导致17年市场供给紧张持续。

行业整合持续进行,市占率达16%的龙头Diodes过去10年先后进行4次并购,,而去年年底, Diodes的KFAB晶圆厂的湿法刻蚀晶圆制造区发生火灾,叠加公司场地租用将于17年末到期,场地业主方或不同意租用续约,致使Diodes公司宣布KFAB工厂将于2017年3月底停止营运,并将在2017年11月清空。

在供给端有所收缩的预期下,整体二极管市场出现了偏紧的趋势。

横向比较二极管龙头Q1业绩差异,可以发现在整体向上的基础上出现地区性差异,欧美与大陆相对强势,而台湾厂商业绩下滑。首先,全球二极管龙头Q1业绩整体走强,营收同比提升3.15个百分点,毛利率提高0.92个百分点,细分各个市场:

(1)以Diodes为代表的美系龙头业绩提高明显,Diodes 17Q1营收同比增长6.1%,毛利率亦同比提升2.45个百分点,环比提升0.83个百分点。(2)而台系厂商17Q1营收出现负增长,强茂二极管17Q1营收同比下降-7.8%,而敦南为-1.16%,毛利率二者亦分别下滑1.15和1.30个百分点。

(3)大陆企业强势崛起,与台湾企业形成明显对比。

大陆分立器件龙头(包晶闸管的括捷捷微电与台基股份)17Q1营收同比增长27.77%,毛利率亦环比,同比提升。

行业业绩的地区性差异与市场格局有关,目前二、三极管市场形成欧美第一梯队领导,台系第二梯队,而大陆第三梯队强势追赶的态势。

欧

美龙头受益欧洲市场需求强劲,工业市场复苏

(欧盟工业信息指数结束11年8月开始的63个月的连续负值,2016年12月开始走正)

,以及汽车电子市场需求高增长

(

Diodes 17Q1收入创记录增长,同比增长25%

)

。

而咬合嘴紧的台系与大陆厂商存在持续的替代效应,人民币贬值与台币升值加速替代过程。

与集成电路制造业注重资本、设计业注重人才和技术积累不同,分立器件注重的是生产过程的控制和成本的控制,从而导致生产工艺控制精湛、人力成本低的大陆近些年高增长,而工程师福利也让大陆厂商与台湾厂商技术水平持续接近。在持续追赶下,自2007年后,二极管出口额首次超过进口额,2015年出口额与进口额比值为1.34,且呈现继续走高之势。人民币贬值而台币升值加速大陆替代台湾市场过程。人民币从2015年下半年开始迅速贬值,从2015年年中的1美元兑6.11元贬值至2016年5月的6.88,并有持续贬值趋势。而台币同期明显升值,从2016年初的1美元兑32.37新台币持续升值17年5月的1美元兑30.15新台币。一贬一升使得大陆企业加速中国抢夺台湾市场,以贸工技为例的扬杰科技为例,15H1海外收入占比仅15%,而16H1翻倍至一倍达31.16%。

在二三极管对台湾市场的持续替代与17年预计二极管供应偏紧的格局下,我们建议投资者积极关注相关机会,推荐

扬杰科技、捷捷微电

。

风险提示。

行业增速下滑。

|

产业政策

事件1:马凯副总理调研半导体企业

近期,中共中央政治局委员、国务院副总理、国家集成电路产业发展领导小组组长马凯一行先后莅临长江存储、紫光展锐、华虹集团、上海新昇等企业进行考察调研。

【海通电子观点】:

(1)从历史来看,全球半导体市场从来不是一个完全竞争的市场(源自PCAST呈给总统的《确保美国半导体领导地位》原文)。发展半导体必须要借助“有形的手”的力量。

无论是日本的VLSI,台湾的工研院,还是韩国“进军LSI计划”,亦或是现在我国的“大基金”,政府的手是无处不在的。政府扶持半导体产业一方面是因为半导体产业对提升创新实力、推动国民经济、维护军事安全等息息相关,但半导体壁垒较高(无论是技术还是商务的),很难通过内生成长迅速崛起;另一方面在于半导体产业的发展需要产业链的联动,并不是某个巨头公司所能操控。而且半导体产业转移过程本质是国与国的博弈过程。例如为了应对日本挑战,1984年美国国会通过了《国家合作研究法》,允许具有垄断性质的共同研究开发活动,并于1987年成立模仿VLSI模式的半导体制造技术研究联合体。(2)从投资角度,大基金投资的国家队值得关注。包括长电科技、

长川科技、国科微电子

等。

半导体材料

事件2:以“钴”代“铜”有望在5nm制程全面导入

全球最大半导体设备厂应用材料宣布,利用钴金属全面取代铜当作导线材料,以协助客户全面推进至7奈米以下制程,并延续摩尔定律,目前将主要应用在逻辑芯片当中,也可望协助客户在3D NAND架构中维持效能及良率。

【海通电子观点】:(1)制程进入10nm,对于很薄的薄膜内的导线需要在良好的控制环境中,对材料要求高。

以“钴”代“铜”有望顺利推进摩尔定律。(2)应用材料早在2014年就推出Endura系统,实现了在前道化学气相沉积中实现钴制程减少互连的瓶颈,而后道铜互联工艺多达十几道,能否顺利替代存在变数。(3)考虑到5nm导入时间与后道铜互联工艺替代不确定性,预计投资价值有限。

存储器

事件3:群联:NAND Flash第3季会史上最缺

NAND Flash控制芯片暨模块厂群联董事长潘健成今天表示,第3季NAND Flash不会像外界揣测一样价格出现缓跌,甚至会成为史上最为缺货的第3季。

【海通电子观点】:

从需求端角度,移动芯片(eMMC/eMCP)和SSD需求持续强劲,NAND供货商已减少对分销商供货。而3D NAND产出持续不顺,长期来看尽管大厂都有扩产计划,但是对供给产生冲击不会在今年发生。进入1xnm时代后,制程微缩只能带来功耗降低与存储容量的提升,但是成本会大幅提升,因此过去五年间国际大厂并没有建设DRAM新厂。在需求持续攀升而供给短期内无法大规模释放的背景下, 2017H2存储器供给失衡状态有望延续。

产业格局

事件4:Gartner:去年全球前25大半导体厂营收增加10.5%,其余下滑15.6%

2016年期间,前25大半导体厂商总营收增加了10.5%,占整体市场74.9%,然而其余厂商总营收却下滑15.6%。

【海通电子观点】:

龙头厂商跑赢行业整体主要是由于过去两年半导体产业大规模并购活动影响.比如2015年Avago与博通(Broadcom)合并,2016年美光并购华亚科,高通16H2以天价470亿美元并购恩智浦(NXP)。剔除并购,前25大厂商营收仅增长1.9%。预计随着产业趋向集中,半导体打折恒强格局态势加剧。

在半导体产业转移与国内大规模建厂潮下,半导体投资将会从主题投资转向价值投资,有一批企业会开始释放业绩。我们认为机会来自于以下几个方面:

(1)大陆建厂潮使得“卖水人”受益,制造业的崛起将会拉动整个产业链,直接拉动净化室建设、设备、材料市场需求。(2)新技术与新应用,包括云存储,先进封装,汽车电子等。(3)半导体周期性机会,从宏观角度来看是大陆半导体产业转移与国家政策扶持带来的趋势性向好,从微观看包括存储器以及CIS等传感器的涨价。

关注:

扬杰科技

(功率器件龙头,迎来快速增长期)、

北方华创

(A股唯一半导体设备标的,承接国内建厂大单)、

洁美科技

(纸质载带绝对龙头,塑料载带与转移胶带打开市场新空间)、

南大光电

(MO龙头,光刻胶、特气打开新增长)、亚翔集成(净化室建设龙头)、

大港股份

(独立测试龙头,持续布局半导体产业)、

长电科技

(封测龙头,同时具备SIP与Fan Out技术)、

上海新阳

(半导体材料龙头,受益中芯国际扩产)。

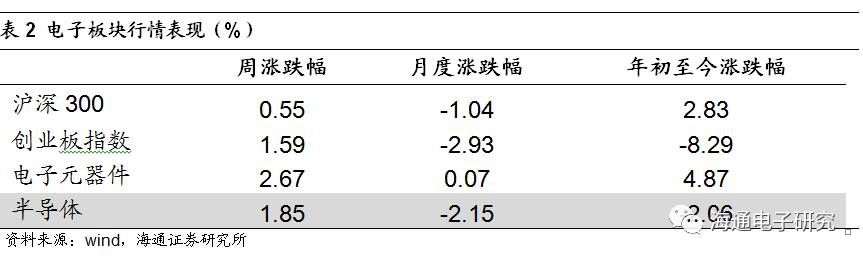

上周半导体板块走强。

由于本周(5月15日~5月19日)创业板触底反弹,以及央行公开市场净投放,流动性供给有上升迹象,半导体板块走强。A股半导体公司平均涨幅为1.85%,略低于电子元器件板块的2.67%。

上周半导体板块整体上扬,受益OLED行情中颖电子领涨。其中大港股份、太极实业(中标58.7亿EPC项目与子公司在雄安设立办事处等利好)、国民技术(自主研发的RCC技术正式成为手机支付国标)位于涨幅前三,一周涨跌幅分别为14.35%, 11.29%,9.47%。而艾派克、东软载波与兆易创新分别位于跌幅前三,涨跌幅分别为-7.73%,-7.72%,-6.96%。

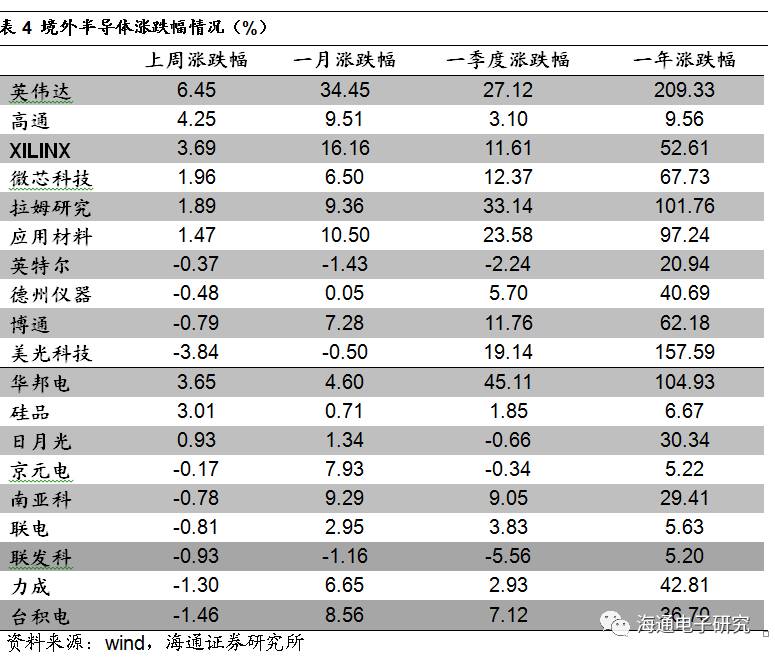

上周海外标的受益季报行情。

英伟达受益一季报业绩超预期,股价本周继续大涨6.45%,受益S&PGR 基于买入评级,高通亦上涨4.25%.