近两年来,新视界工作室一直对新能源汽车行业的发展进行跟踪,先后发掘了天赐材料、多氟多、天齐锂业、赣锋锂业、华友钴业等上涨数倍的大牛股。为了帮助大家进一步了解新能源汽车行业的发展,把握投资机会,工作室特推出新能源汽车全产业链深度系列研报。

本报告是通过对新能源汽车产业链的梳理,发掘未来新能源汽车产业的投资机会,主要逻辑是针对新能源汽车产业相关细分产业链的分析,找出未来行业前景广阔的细分产业,在确定行业之后通过对相关上市公司的梳理,最终确定在新能源汽车产业中具备高成长性的上市公司。

今天着重介绍下锂矿产业。详看下文。

一、锂矿产业简析

1.行业简介

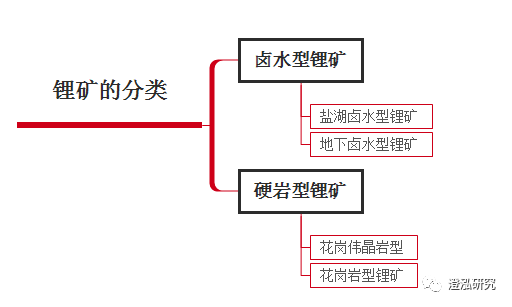

锂既可以以固体矿物资源状态存在,也可以以液体矿床资源状态存在。固体锂矿又以伟晶岩型锂矿床和沉积型锂矿床两种赋存状态存在,液体锂矿是指卤水型锂矿床,主要赋存于盐湖卤水、海水、油田卤水和井卤水中。

2.行业应用情况

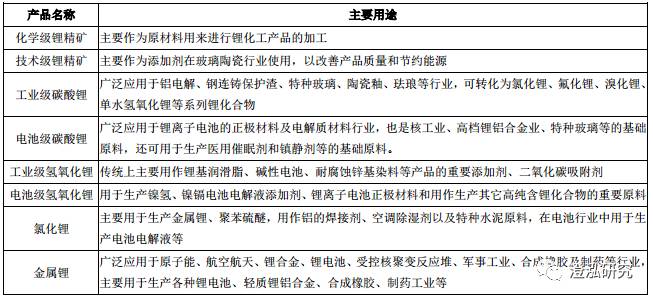

锂的“轻”、“软”和“高能量”的特性决定了锂及其化合物的战略价值和广泛用途。锂既可以用在传统工业领域,也可以用在新兴产业领域,锂的应用主要可以概括为新能源、新材料和医疗三大领域,主要包括电池、航空航天、核聚变电站、冶金、陶瓷、玻璃、润滑脂、医药等多个细分领域。

在传统领域,锂主要用于汽车工业、玻璃和陶瓷、有色冶金以及航空、医药、有机合成等,虽然用量少,但作用强大。锂离子电池不仅用于便携式计算机、移动通信设备和小型电子设备,随着全球能源危机的日益严重,新能源汽车的发展成为国家战略的重要组成部分。从近几年我国蓬勃发展的新能源汽车产业不难看出未来一段时期锂电池的快速发展将带来锂矿资源的巨大需求空间。

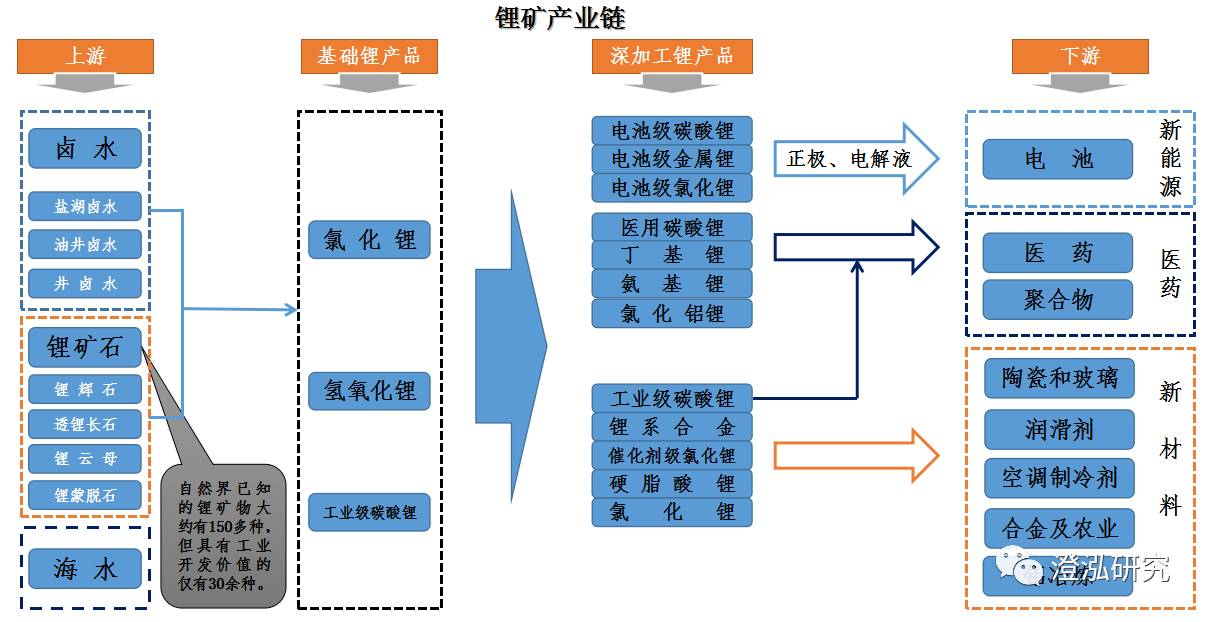

3.行业产业链

二、全球锂矿产业现状分析

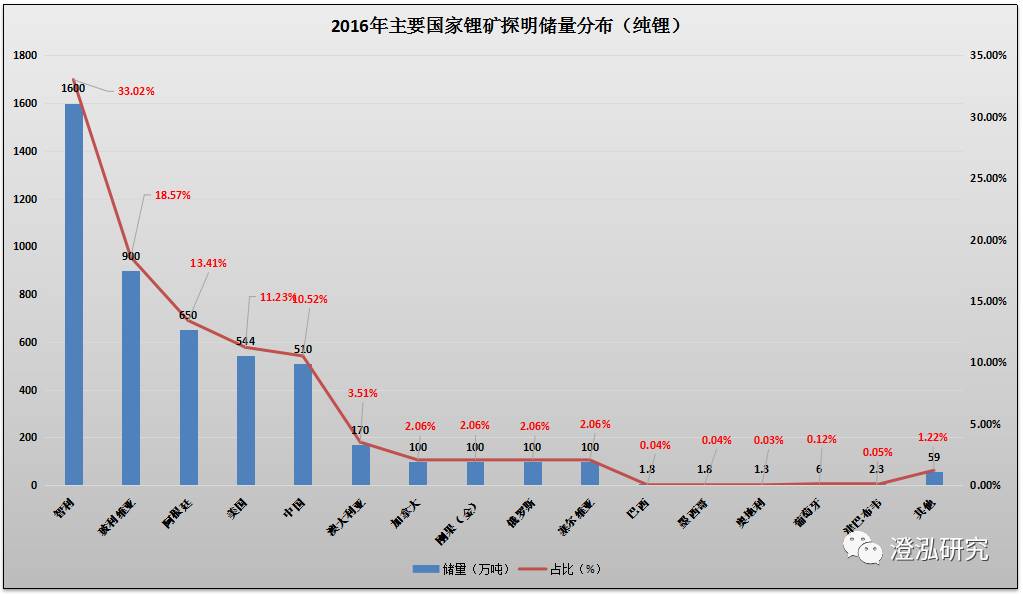

1.全球锂矿储量分布

目前探明的全球锂矿资源储量,以金属锂核算,大约在4846万吨,其中储量占比较大的当属智利(北部)、玻利维亚(西部)、阿根廷(北部),分别为33.02%、18.57%、13.41%,合计占比将近达到世界储量的三分之二,三国的锂矿聚集地被世界公认为“锂三角”。

数据来源:美国地质调查局(USGS,Mineral Commodity Summaries,2017)

2.全球锂矿产销分析

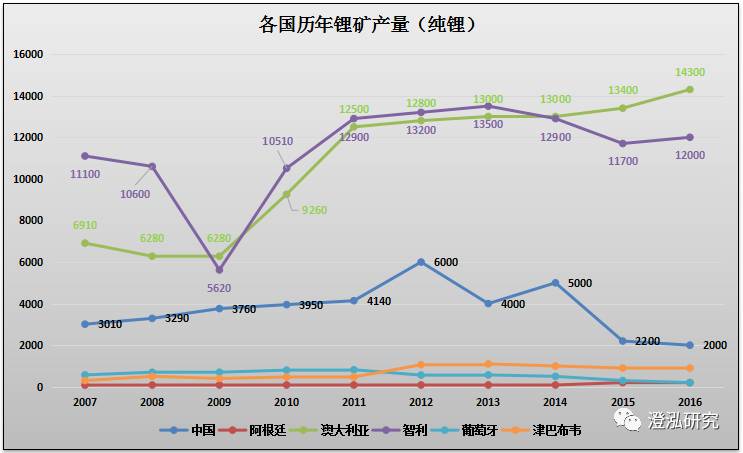

全球锂矿的产量,主要由智利和澳大利亚贡献,二者产量在2016年达到2.63万吨,占全球总产量的75.14%。

数据来源:美国地质调查局,2017

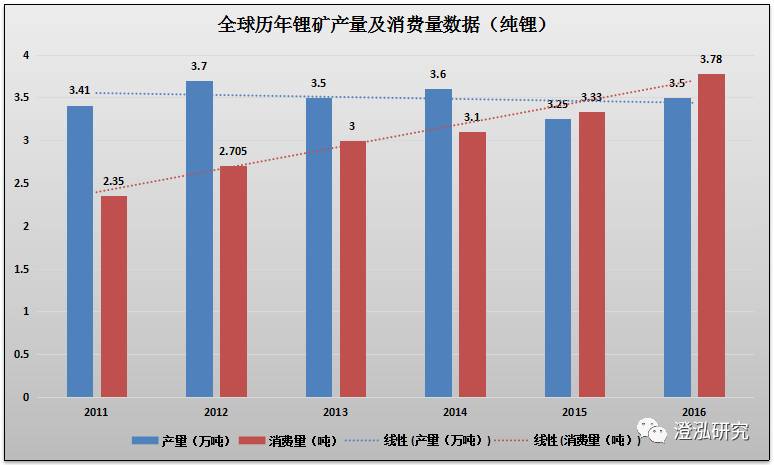

随着2014以来中国新能源汽车市场的异军凸起,增加了对锂矿的需求,也带动了近几年全球锂矿资源的消费量逐步提升,从2011-2016年,锂矿消费总量的年复合增速达到了10%左右。

虽然新能源汽车产业的崛起,促进了上游锂矿企业的投资扩产,但是由于其行业建设周期一般较长,往往需要18-24个月,因此从2015年以来,出现了供小于求的现象,这种现象在2016年尤为严重,预期在2018年之前,该现象仍然会进一步持续。

数据来源:USGS、SQM年报

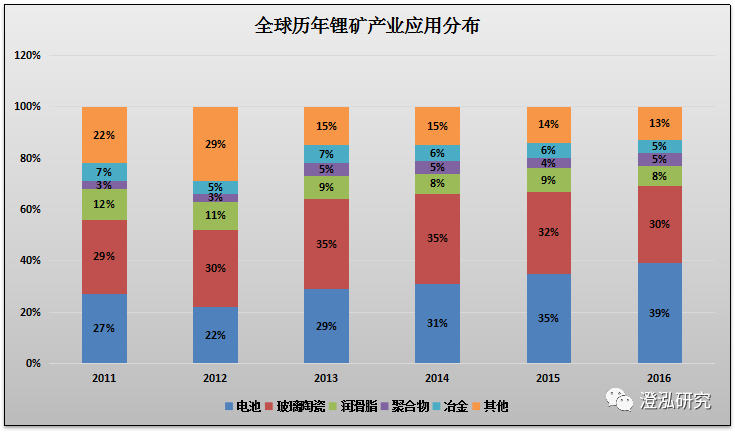

3.全球锂产业应用分析

从全球锂产业下游历年应用情况来看,主要用于医药、新材料、锂电池三个方面,锂电池行业的应用从2012年开始,在所有应用领域中的占比逐年提升,从2012年的22%提升到2016年的39%。在玻璃陶瓷领域的应用近两年用量基本保持稳定,但由于锂电池行业对整体行业需求的带动,导致其占比逐年下滑。在润滑脂领域应用占比基本保持稳定。

数据来源:USGS

三、国内锂矿产业现状分析

1.国内锂矿储量分布

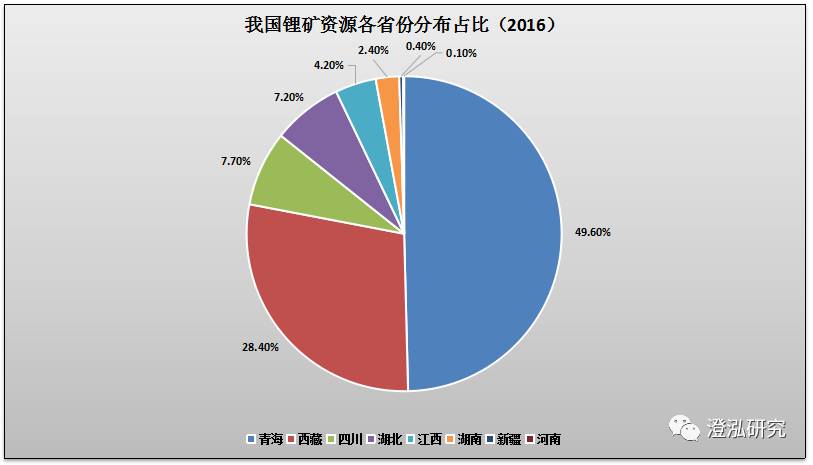

我国有丰富的锂矿资源,截止目前探明资源储量510万吨(折纯),占全球的10.52%。并且,我国的锂矿资源矿床较多,个体矿床规模较大,分布也较为集中,总体储量较大,属于优质矿产资源。

中国丰富的锂资源主要分布在青海、西藏、四川、江西、湖北和湖南。其中锂辉石主要分布于新疆、四川和河南;锂云母型矿床主要分布于江西、湖南等地。盐湖型锂矿主要有盐湖晶间卤水和井卤水,其中的锂盐矿主要赋存与盐湖地表卤水和晶间水中。

数据来源:各省份地质局网站

2.国内产销分析

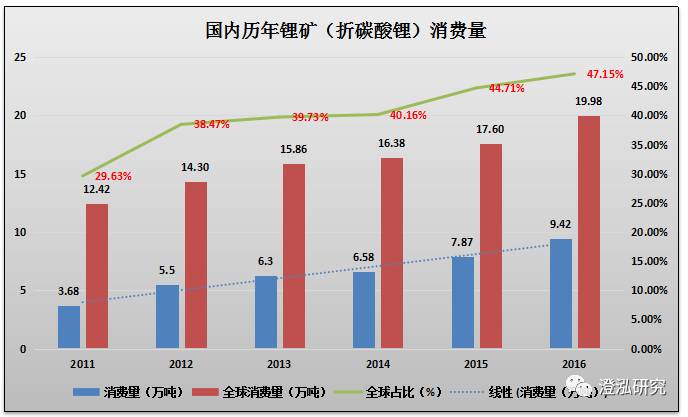

我国虽然是锂矿资源大国,但是锂矿资源的开发利用能力较弱,行业龙头的锂矿资源多处于国外,比如天齐锂业收购泰利森、赣锋锂业收购Mt Marion。另外,我国近年来逐步成为锂产业消费大国,尤其随着2014年以来新能源汽车行业的爆发式增长,进一步增加了对锂矿资源的需求,从2011年的3.61万吨,增长到2016年的9.42万吨,年复合增长20.68%。国内锂盐折纯碳酸锂消费量全球占比,从2011年的29.63%增长到2016年的47.15%,成为全球锂产业消费主力军。

数据来源:锂业分会

4.国内产能分析

国内锂矿企业众多,但产能方面主要集中在天齐锂业和赣锋锂业两家。

四、国内锂矿上市企业分析

1.天齐锂业

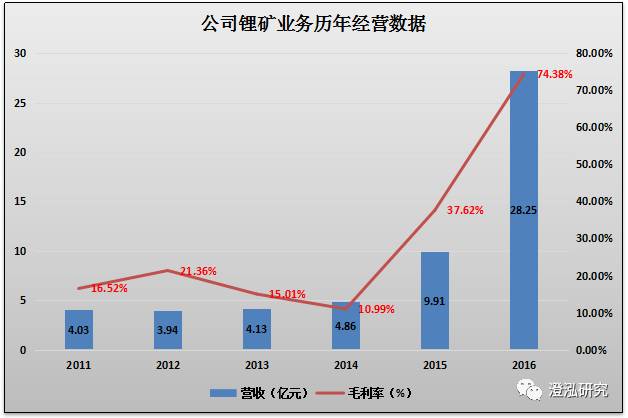

公司主要产品包括化学级锂精矿、技术级锂精矿、工业级碳酸锂、电池级碳酸锂、工业级氢氧化锂、电池级氢氧化锂、无水氯化锂、金属锂等锂化工产品。公司控股全球最大固体锂辉石矿,掌握了大量优质锂矿资源,拥有目前全球规模最大的矿石提锂产能,是全球领先的锂产品供应商。截止2016年公司总资产112.06亿元,营业收入39.05亿元,净利润15.12亿元。

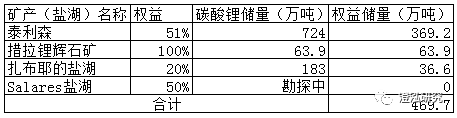

在上游锂资源板块,公司拥有泰利森51%的股权、扎布耶盐湖20%的股权、Salares盐湖50%的股权。

截至2016年9月30日,格林布什锂矿(泰利森旗下锂矿)的总资源量为16,510万吨,折合碳酸锂当量833万吨;锂矿储量合计为8,640万吨,氧化锂平均品位2.4%,折合碳酸锂当量500万吨。

数据来源:天齐锂业历年年报

2016年公司用自筹资金3.98亿澳元通过全资子公司天齐澳大利亚在西澳大利亚州奎纳纳市建设“年产2.4万吨电池级单水氢氧化锂项目”。该项目建设周期25个月,预计2018年年底项目竣工并开始试生产。该项目建成后,将大大扩充公司高端产品产能规模,优化产品结构,有利于提升公司市场影响力和行业地位。

数据来源:公司公告

泰利森预计在2019年将锂精矿产能扩至134万吨,折合碳酸锂当量18万吨,届时将能满足锂产品的放量需求,同时保证公司锂产品的低成本。此外,高镍三元材料将持续带动氢氧化锂的需求。以特斯拉model3为例,其50万辆的订单对应的电池需求为37.5Gwh,电池级氢氧化锂需求为2.6万吨。国内高镍三元材料的大规模应用预计在2018年之后。公司看准时机投资4亿澳元建设年产2.4万吨电池级单水氢氧化锂项目,预计将于2018年10月试生产,届时产能释放时点将刚好是国内需求旺季。

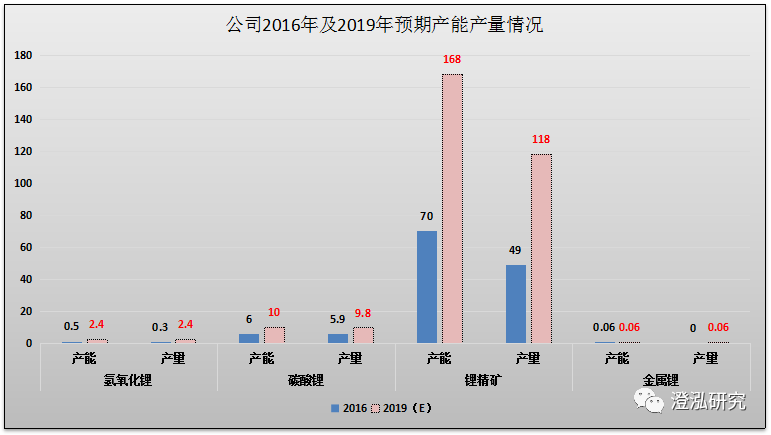

2.赣锋锂业

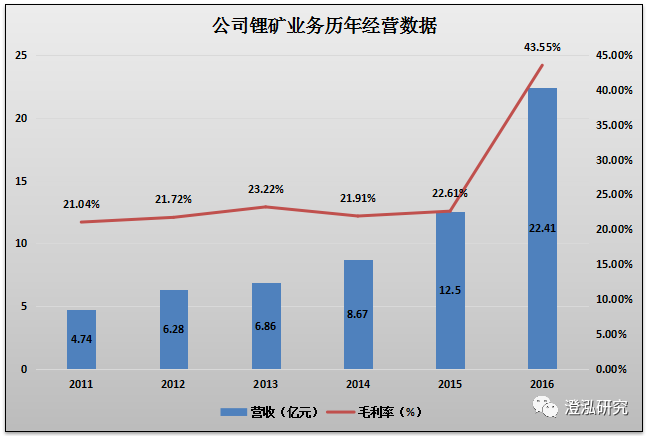

赣锋锂业主营业务是锂深加工产品,是国内主要锂矿生产商之一,目前公司主要产品包括碳酸锂(电池级)、氢氧化锂、金属锂、锂材、三元前驱体等。公司是国内唯一一家同时拥有“卤水提锂”和“矿石提锂”的锂矿企业。截止2016年公司总资产38.09亿元,营业收入28.44亿元,净利润4.64亿元。

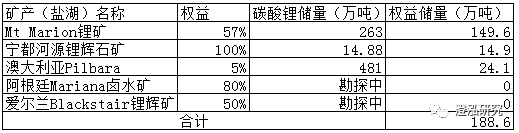

在上游锂资源板块,公司拥有澳大利亚RIM公司43.1%股权、江西锂业100%股权、阿根廷Mariana卤水矿80%股权和爱尔兰Avalonia锂辉石矿55%股权。

数据来源:赣锋锂业历年年报

其中澳大利亚RIM公司拥有的Mt Marion锂辉石矿截至2016年的矿产资源指示和推断矿产资源量达到7780万吨、年产20万吨锂精矿生产线正在建设中;江西锂业拥有的河源锂辉石矿,矿石资源储量 575.71万吨、年产1万吨锂精矿生产线与2017年已经恢复生产;未来公司将继续加快阿根廷Mariana卤水矿和爱尔兰Avalonia锂辉石矿的勘探开发进度,不断满足公司迅猛发展对锂原料增长的需求。

数据来源:赣锋锂业历年年报

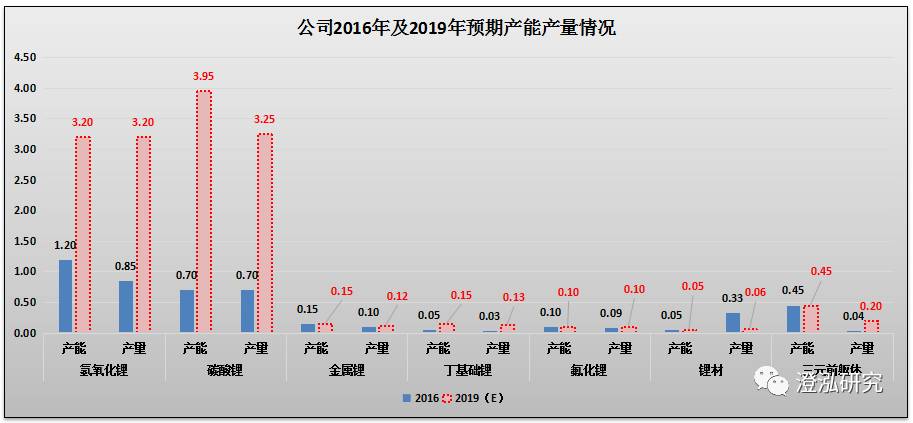

公司锂盐产品种类较多,包括氢氧化锂、电池级碳酸锂、金属锂、丁基锂、氟化锂、锂材、三元前驱体等。目前公司拥有氢氧化锂产能1.2万吨/年、电池级碳酸锂2.2万吨/年、金属锂产能1500吨/年、丁基锂产能约500吨/年、氟化锂产能约1000吨/年、三元前驱体产能4500吨/年。其中金属锂全球市占率达到30%,是全球最大的供应商。氢氧化锂产能仅次于FMC,是全球第二大供应商。

公司依靠技术优势及上市公司资金优势加速扩张新能源锂盐产能。目前公司新投产及在建项目包括:1.5万吨电池级碳酸锂项目,已于2016年四季度投产,预计2017年三季度开始满产;2 万吨氢氧化锂项目,预计2017年四季度投产;1000吨丁基锂项目、预计2018年初投产;1.5万吨电池级碳酸锂及2500吨工业级碳酸锂在建项目,预计2018年底或2019年初投产。

数据来源:公司公告

3.其他上市公司

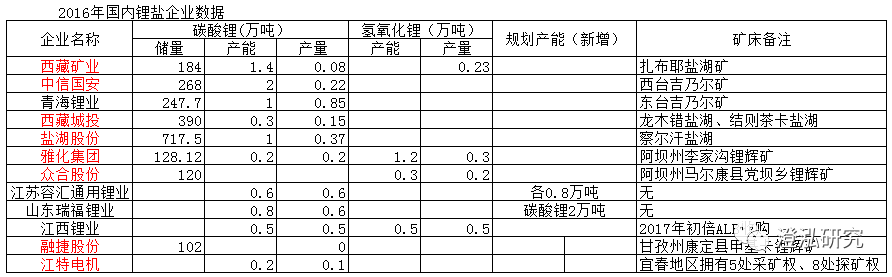

除了天齐锂业和赣锋锂业之外,国内还有很多上市公司以及非上市公司涉及锂矿产业,其中产能及产量较大有:西藏矿业2106年碳酸锂产能达到1.4万吨,但产量仅为0.08万吨;雅化集团2016年氢氧化锂产能1.2万吨,产量为0.3万吨,其产能情况可以媲美赣锋锂业。

其他的还有众合股份(虽然锂矿储量较大,但公司资金链状况导致尚未大幅开采)、融捷股份(由于当地居民因素导致迟迟不能开工投产)等。

数据来源:上市公司公告(红色代表上市企业、黑色代表非上市企业)

五、产业发展前景分析

根据相关电池的平均用电情况,100GWH的动力电池,需要用纯锂1.37万吨,我们假设2020年我国新能源汽车的产量是200万辆,占全球的比重为2/3,则预计全球2020年新能源汽车产量为300万辆,平均每辆车用电池的容量为40KWH,则新能源汽车动力电池对锂的需求量将达到1.64万吨。

我们再假设2020年,动力电池占整个锂电池行业的60%,则整个锂电池行业对纯锂的需求量为2.73万吨。截止2016年全球锂应用中,电池占比为39%,我们假设其到2020年占比为55%,则整个锂产业对纯锂的需求折算量将达到4.96万吨。

而根据目前锂矿产业的产能以及规划产能,未来锂矿方面的供需平衡依然比较紧俏。

六、产业投资建议

通过分析国内锂矿产业的格局我们发现,我国盐湖提锂产量占比只有20%,而全球盐湖提锂产量占比为70%,因此未来我国在盐湖提锂方面的产量将逐步符合全球的行业趋势,因此建议关注拥有盐湖矿床并配套相关产能的上市公司。另外全球的氢氧化锂产能主要集中在FMC以及赣锋锂业,随着新能源汽车电池中三元系的占比逐步加大,预期未来氢氧化锂将面临供小于求的格局,因此建议关注赣锋锂业。

七、产业风险提示

1.新能源汽车产业发展不及预期;

2.新兴电池技术的发展对锂电池造成替代风险;

3.行业扩产过大导致行业供需失衡,进而导致产品价格大幅下滑。

更多精彩,就在阅读原文