拜登重申投资基建的重要性,为了改善这个国家的基础设施,我们还有很多工作要做。在展望未来时我们会发现,这项使命不仅能保证更多人的安全,还能促进我们的经济增长。

https://mp.weixin.qq.com/s/0JAYsKxcwa-KqANDhFRvAw

现在高盛的预计数字更加大胆:2万亿美元远远不够,最终规模可能达到4万亿美元。

下一轮基建设施方案将增加至少2万亿美元的传统及绿色基建支出和税收优惠。如果拜登政府将该方案扩大到其他政策,比如扩大儿童看护福利、延长儿童税收抵免等,总金额可能会上升到4万亿美元左右。

美国钢铁公司(United States Steel)对其第一季度持乐观态度,由于美国地区供应严重短缺以及全球钢铁价格飙升,美国钢铁股价有希望大幅上涨。

钢铁价格是财富逆转的原因。作为主要钢铁基准的热轧钢卷的价格约为每吨1,260美元,今年迄今上涨逾25%,同比上涨约120%。

分析师对美国钢铁股的平均目标价约为每股20美元,较近期水平低约15%。

美国钢铁公司表示,由于钢材价格上涨,平板钢材业务产生的EBITDA将比第四季"显著"高。该公司还表示,加里工厂(Gary Works)4号高炉的重启提升了运营效率。

该公司首席执行官David Burritt在声明中称,强劲的市场环境和对Big River Steel的适时收购,推动利润大幅增长。

对于美国钢铁来说,2021年第一季度息税前利润EBITDA将同比增长约700%,远远好于预期。三个月前,预计EBITDA仅为2亿美元,而该公司在2020年第一季度的EBITDA不到1亿美元。

以大宗商品为基础的公司往往是大宗商品价格的杠杆代理人。例如,美国钢铁库存在过去一年里上涨了300%以上,远远好于钢铁价格的涨幅。大宗商品公司的销售额与大宗商品价格挂钩。但商品生产公司也有固定成本,这意味着收益和自由现金流的增长速度快于基础大宗商品价格。

不过,美国钢铁库存不一定会下降。

该公司股价将取决于钢铁价格走势,而钢铁价格走势将由全球经济健康状况和铁矿石价格决定--铁矿石是炼钢的关键投入,贸易关税和无数其他可能影响大宗商品价格的问题也会影响钢铁价格。

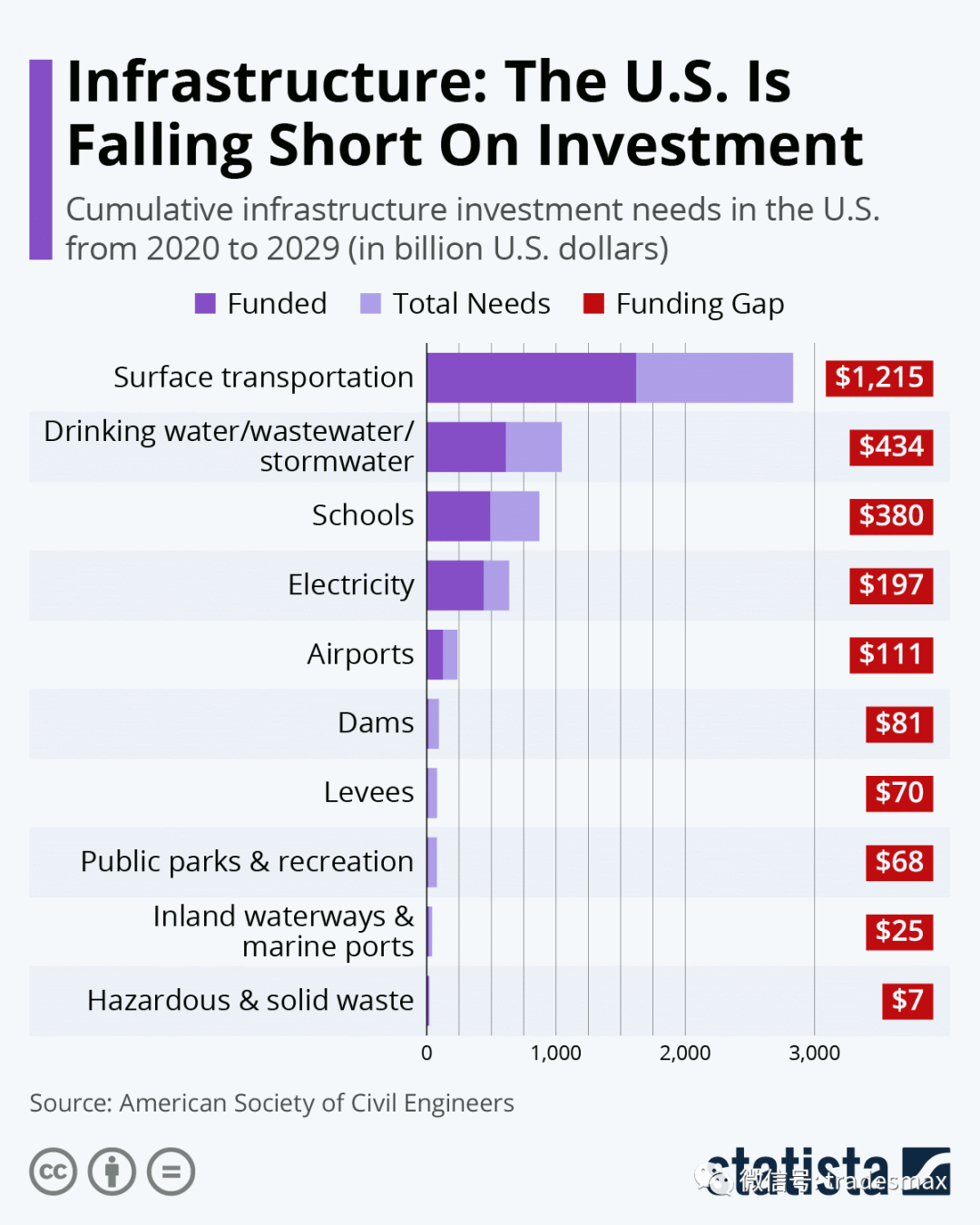

Evoqua Water Technologies 代号 AQUA。有关美国基建的报告著重于2016年至2025年地面交通(道路、桥梁、铁路)1.1万亿美元的资金缺口。该报告亦强调了在水及废水方面1,050亿美元的资金缺口,且同期需要花费1,500亿美元。在此情况下,如 Evoqua Water Technologies(AQUA) 般的公司便可提供帮助。

该公司目前市值32亿美元,从事生产水及废水过滤、消毒及处理系统。因此,在日益严格的公共卫生事务监管环境下,Evoqua发挥了对公共及私人基建投资需求的作用。随着亚太区增长的持续,Evoqua Water Technologies也在扩大印度业务。

2021财年第一季度的营收为3.322亿美元,上年同期为3.461亿美元,同比下降6.9%,即2390万美元。与前一年相比,收入下降反映了Memcor产品线的剥离,导致收入下降4.1%,或

1410万美元。但自2014年起,Evoqua的盈利以14%的复合年增长率增长,长远前景看好。

建筑机械制造商(CAT)为基建领域的佼佼者。

尽管2020年充满挑战,该公司依旧能够保持良好的资产负债表健康,并以股息和回购回报投资者。其净债务一直处于长期下降趋势,自2012年以来已下降约80亿美元,自2016年大宗商品触底以来支撑了总股本。

以2020年EBITDA为60亿美元计算,净债务估值高为4.7倍EBITDA。根据2018年104亿美元的EBITDA,净债务仅为2.7倍。与此同时,即使在2020年,息税前利润也能覆盖利息支出的9倍。

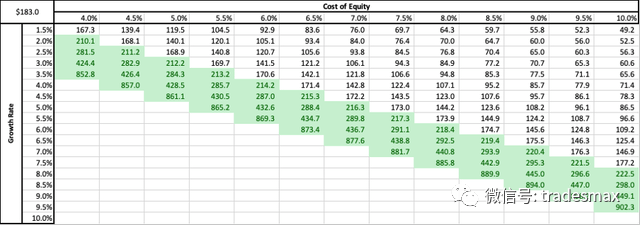

假设:股息增长率4.3%(去年增长率);5年β:0.96;无风险率:0.43%;股息增长率:4.3%;市场回报:5%- 50%的概率和7% -50%的概率。这个模型计算的价格是306美元,这表明CAT被低估了40%左右。但4.3%的增长速度,在较长时期内是不可持续的。

鉴于全球经济体2021年将重新开放,短期内4.3%的股息增长率可能是可行的。从长远来看,在家工作、城市化程度降低以及向可持续投资的转变将对CAT产生负面影响。从长期来看,3%的股息增长率更具有可持续性。

通过改变股权成本和股息增长率估计公允价格。绿色标记的区域表示估值偏低的区域(即,估值超过183)。

由于预计市场回报率在5%-7%左右,所以股权成本区间在5.2%- 7.2%之间。在股息增长率为3%的情况下,CAT估值过高,估值范围在106美元至212美元之间

,这表明其下行潜力大于上行潜力。

Norfolk Southern 代号 NSC,主要铁路公司并非最具魅力的股票,但该等公司为投资者提供相对保障。毕竟,该等公司以有效的双头垄断形式经营,西部为BNSF(Berkshire Hathaway的附属公司)和Union Pacific 以及东部为 CSX(CSX) 和 Norfolk Southern (NSC) 。

除了货车运输外,如Norfolk Southern般的主要铁路公司的竞争风险相对较小。儘管如此,铁路公司绝对是依赖经济的股票,而终端市场状况目前正在恶化。

另一方面,铁路股票的投资者持有该等股票通常只是为了确定长期收入来源;此外,所有主要上市铁路公司均因採用精准编排(PSR)管理技巧而受惠,该技巧为一套旨在透过减少经营铁路所需资产来提高生产力的原则。

绝大多数证据表明PSR可发挥作用。买入Norfolk Southern股票的理由为该公司作为较后的PSR採用者可以赶上其主要竞争对手(及较早的PSR採用者)CSX。如果确实如此,该股就有上涨的潜力。

基础设施和能源股 IEA,该公司专门为美国各地的可再生能源、传统电力和民用基础设施行业提供工程、采购和施工(EPC)服务。其服务包括基础设施的设计、现场开发、施工、安装和恢复。

可再生能源部门在美国各地运营,专门提供风能和太阳能行业基础设施的EPC项目交付、设计、现场开发、施工、安装和恢复服务等一系列服务。其特种民用部门在美国各地运营,专门提供重型民用施工服务、环境修复服务和铁路基础设施服务等一系列服务。

基础设施修复公司Aegion(AEGN),该公司有三个部门。基础设施解决方案部门主要为基础设施项目提供修复和维护服务。防腐蚀部门除了提供气体释放和泄漏探测系统的产品外,还对石油和天然气、工业和矿物管道系统和结构进行维护、修复和防腐服务。