主要内容:

利率债投资策略方面,上周市场风险偏好明显回升,股债跷跷板明显,同时资金面呈现边际收紧迹象。虽然本轮中美贸易磋商延长两天,暂时还没有明确谈判结果,但从此前新闻报道来看,中美贸易谈判仍在向好发展,建议对此保持高度警惕。资金面方面,跨月和税期等导致资金面边际收紧,四季度货政执行报告强调进一步疏通货币政策传导机制,我们认为进一步大幅宽松的空间并不大。经济数据真空期,农民工陆续返程有望带动下游开工,汽车刺激等政策不断出台,同时本轮非洲猪瘟疫情进一步蔓延推动其他肉制品价格上涨,市场对于经济基本面的悲观预期有望修正。

第一,经济基本面没有市场预期那么差,农民工返程加速,宽信用政策还在路上

。数据真空期,投资者寻找多个替代指标近似代表下游需求,我们可以用春运铁路旅客发送量侧面说明农民工返程情况。根据中国铁路总公司的数据,元宵节后铁路客流迅速回升,也说明了下游工地有望陆续开工。我们认为新一轮汽车消费政策重启,表明决策层对汽车消费提振社零的重视程度,但今年的政策思路或与10年前不同,更多地强调提振农村汽车消费与新能源汽车板块。同时2018年全国汽车保有量依然逆市增长,同比增长10.51%,二手车市场同比增速仍处于高位,表明我国的汽车行业依然存在上升空间。目前来看,今年1月汽车消费或有企稳迹象,随着本次政策的逐步落地,预计汽车消费回暖将拉动社零增速提升0.5-0.8个百分点。

第二,对未来资金面不可过于乐观。

我们认为四季度货币政策执行报告调整了货币政策指导思想的措辞,但在“不搞大水漫灌”的原则导向下,货币政策进一步大幅宽松的空间并不大。未来一段时间,进一步疏通货币政策传导机制,实现宽货币向宽信用的传导依然是央行货币政策的核心目标,因此对未来资金面不可过于乐观。

第三,现在信贷配置性价比仍高于债券

。四季度货币政策执行报告提到贷款利率下降,从大类资产配置的角度来看,贷款和债券都属于银行资产配置的品种,如果贷款利率下降,边际上是否会提高银行对债券类资产的需求,进而带动债券收益率的下行呢?

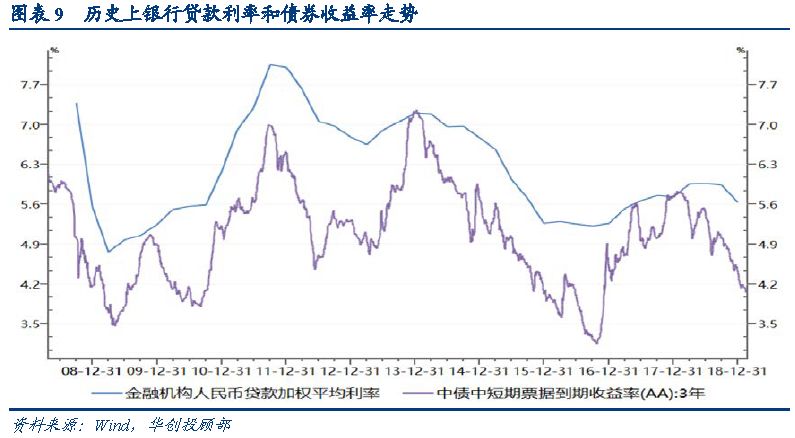

历史上看,银行贷款利率和债券收益率走势较为吻合,但目前配置性价比、政策支持力度和信用风险角度来看,信贷好于债券。首先,去年四季度一般贷款平均利率为5.91%,考虑到税收减免、占用风险权重和信用风险等要素后,扣除税收溢价、资本溢价和信用溢价后的贷款可比国债收益率为3.46%左右,仍高于目前3.1%左右的国债利率中枢。因此从配置的性价比来说,贷款配置的性价比依然高于债券,这与去年以来债券收益率持续下行密切相关。其次,年初为信贷集中投放期,而且现在宽信用政策频出。此前央行多次降准也要求将对民企、小微和三农等信贷支持情况列入考核之中,因此后续信贷政策支持力度可能更大。最后,虽然国内经济依然面临压力,但宽信用措施陆续落地有望托底经济,整体信用环境或将逐渐好转,届时信贷的不良压力可能有所好转。

第四,节后以来的两周,债券市场最大的影响变量就是股票市场的扰动,而影响股票市场的市场风险偏好又与中美贸易谈判密切相关,建议短期对此保持高度关注。

上周四和周五,中美双方在美共同主持第七轮中美经贸高级别磋商。截至目前依然没有明确的谈判结果,但根据新华社报道,中方表示“两天来,两国经贸团队进行了富有成效的谈判,在贸易平衡、农业、技术转让、知识产权保护、金融服务等方面取得积极进展”,而美方表示“美中关系极其重要,当前两国关系十分良好。本轮协商取得巨大进展,同时仍有不少工作需要完成。为此,双方已决定将本轮磋商延长两天。

信用债投资策略方面,短期来看,下周资金面可能受税期和跨月影响维持偏紧态势,短久期信用债或受影响。但中期来看,基本面尚未企稳,货币政策不太可能转紧,加码宽松的可能性也不大,大概率维持现有宽松水平,对信用债的影响整体表现为中性。受低利率和高到期量推动,未来信用债有望维持大量发行;企业盈利尚未修复,减持隐忧下股市反弹力度有限,对信用债的需求仍在。从目前信用利差的分位水平看,中高等级长久期和低等级短久期信用债均有投资机会,拉长久期及城投债适当下沉资质是性价比较高的做法。

第一,税期扰动和跨月带来的资金面边际收紧或将在下周利空短久期信用债,但从中期来看基本面尚未企稳,货币政策不太可能转紧,加码宽松的可能性也不大,大概率维持现有宽松水平,对信用债的影响整体表现为中性。

受春节因素影响,2月纳税申报推迟到26号(下周三)结束,下周资金面大概率会受税期扰动而维持偏紧态势。下周短久期信用债成交量可能继续下滑,利率有所上行。但这种影响是不可持续的,随着税期过去,中期来看影响资金面最主要的因素还是货币政策走向。1月汽车、地产等下游需求尚未止跌回升,基本面距离企稳还有一段时间,货币政策不太可能转向,但加码宽松的可能性也不大,我们认为未来货币政策大概率维持现有宽松水平。

第二,目前中高等级信用债发行利率远低于同期限贷款基准利率,叠加近几月到期规模较大,短期来看信用债有望维持大量发行;企业盈利尚未修复,减持隐忧下股市反弹力度有限,对信用债的需求仍在。

我们计算了春节后至今主要期限AAA级中短期票据平均发行利率,发现除三年期低于1-3年(含)贷款基准利率35BP外,其余期限发行利率与贷款基准利率的利差都在75BP以上,6个月的利差甚至达到了155BP,说明目前信用债融资相对贷款从成本来看仍存一定优势。此外,3月信用债总偿还量高达6903亿元,4月则有5564亿待偿还,是近几年中月偿还规模的最高峰,借新还旧的压力较大,料将在短期内推动信用债发行。尽管2月以来尤其是节后股市快速反弹,但仔细观察可发现,很多涨幅较大的个股都在年前出现业绩暴雷,也就是说目前股牛与修复前期低估值更有关,而非由于对未来企业盈利修复的预期。此外,值得注意的是,2019年以来A股已发布512份减持计划,涉及278股,如果2月基本面数据不及预期,未来股市能否维持增长态势尚存疑问。总体来看,宽信用初期信用债投资仍有机会,投资者对信用债的需求从目前来看还不会迅速切换。

第三,从目前信用利差的分位水平看,中高等级长久期和低等级短久期信用债均有投资机会,拉长久期及城投债适当下沉资质是性价比较高的做法。

目前从信用利差的相对水平来看,中高等级短期限距历史最小值仅有不到40BP的差距,且多位于20%分位以内,未来利差下行空间有限。相比来说,中高等级长久期利差距历史最低值普遍在50BP以上,AA-短久期利差更是高于历史最低值100BP以上,投资机会更大。但目前来看,基本面尚未企稳,投资低等级产业债意味着高违约风险,实践性价比不高。相比而言,选择高等级的长久期债可操作性更强。基建对于经济企稳有着重要作用,短期内政府对城投政策不太可能转严。同时随着化解地方政府债务工作的不断推进,低资质城投的融资能力有望改善,未来或有一定投资空间。

一、上周市场回顾:市场风险偏好明显回升,股债跷跷板明显,债市波动加大

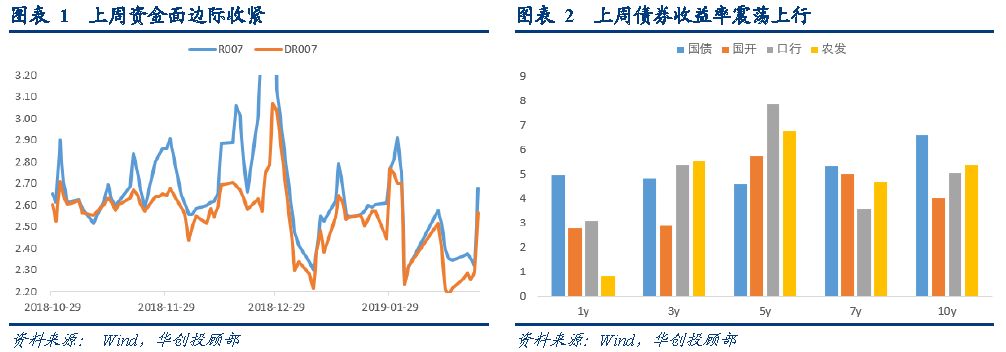

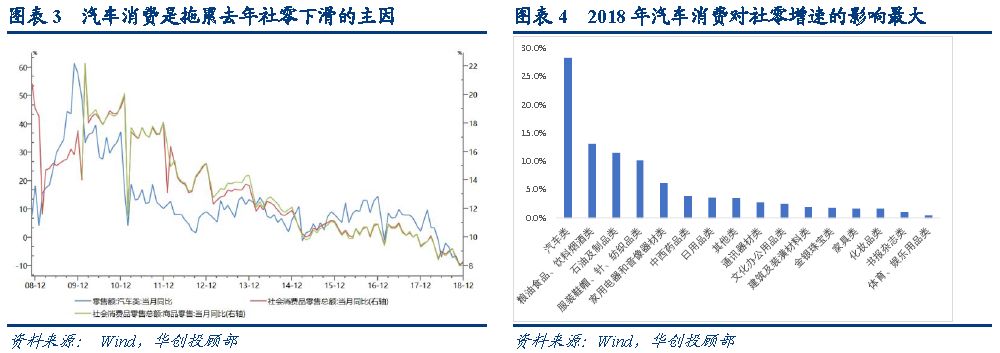

上周为节后第二周,虽然为经济数据真空期,但市场风险偏好明显回升,股债跷跷板现象明显,叠加资金面边际收紧。全周债券收益率震荡上行,各期限利率债收益率上行5bp左右。具体而言,周一股市大涨,债市调整明显;周二股市先涨后跌带动债市情绪小幅修复;周三资金利率小幅下行,债市小幅波动,十年期国开活跃券利率上下波动1bp以内;周四中美谈判预期向好带动股市一路上行,午后股市冲高回落,导致日内债券收益率波动明显,值得关注的是非银机构资金面情绪指数重回50以上;周五资金面再次趋紧,午后股市反弹,债市波动不大。

曲线陡峭程度方面,上周国债和国开债收益率曲线陡峭度几乎不变,全周国债和国开10y-1y利差分别上行2bp和1bp。资金面方面,上周三央行重启逆回购操作,当天投放200亿元7天期逆回购,上周五投放400亿元7天期逆回购,此外上周四有1000亿元国库现金定存到期,全周合计净回笼400亿元。但面临跨月和税期,全周资金面边际收紧,R001和dr001上行70bp以上。

二、利率市场展望:市场风险偏好转变或将加速股债切换

上周债市主要影响变量集中在市场风险偏好快速回升和资金面边际收紧,对于后期,我们认为需要关注以下几点:

第一,经济基本面没有市场预期那么差,宽信用政策还在路上。

1)社融中票据水分没有那么大,企业融资需求不差。

节后第一周公布的外贸和金融数据都超预期,尤其是社融增速明显回升显示出金融对实体的支持力度加大。一般情况下,金融数据领先经济数据,因此当前金融数据超预期也说明了后期经济数据也有望逐步企稳。但市场有观点认为1月社融超预期主要由票据套利行为推动,主要是因为资金面持续宽松带动了带动票据利率一路下行,与结构性存款利率间的利差也有所走扩,因此套利行为也是票据规模快速上升的重要原因,上周总理也提示了近期票据融资、短期贷款上升比较快背后蕴含的风险。

随后央行有关部门负责人表示,“1月份票据融资显著增加,支持了实体经济,特别是小微企业。个别企业通过票据贴现和结构性存款套利,只是短期的少数行为,不是票据融资增加的主要原因”。与此同时,根据我们的计算,1月表内和表外票据规模合计为8946亿元,即使剔除票据社融依然达到3.7万亿,同样远超去年同期的3.1万亿;此外,考虑到今年1月8000多亿新增票据不可能都是套利行为所致,因此目前实体经济融资需求依然不差。实体经济融资需求不差也从侧面说明了,当前经济其实并没有市场那么悲观。

2)元宵节后农民工返程加速,下游开工将提速。

数据真空期,投资者寻找多个替代指标近似代表下游需求。其中春运铁路旅客发送量可以说明老百姓从老家返程城市的速度,因此被市场广泛使用。一般情况下春运返程会有两个高点,分别是法定节假日初七以后和正月十五元宵节以后。其中农民工大多数会在正月十五元宵节以后进城,而且农民工进城后下游工地就会陆续开工,因此农民工返程情况和下游开工会有密切关系。更进一步,从观察的便利性来看,农民工返程大多数会选择铁路方式,因此我们可以用春运铁路旅客发送量侧面说明农民工返程情况。根据中国铁路总公司的数据,2月19日元宵节当天,全国铁路发送旅客872.3万人次,而2月20日元宵节后铁路客流迅速回升,全国铁路预计发送旅客1104万人次,2月21日发送旅客1120万人次。元宵节后春运铁路旅客发送量上升,也说明了下游工地有望陆续开工。

3)伴随新一轮汽车消费政策刺激,汽车消费有望回暖。

近期工信部、发改委等十部委联合印发的《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案(2019年)》(以下简称实施方案)中提出,要多措并举促进汽车消费,这是时隔10年后,汽车下乡政策重启的重要举措,同时多家汽车厂商也出台补贴政策。对此,我们认为:

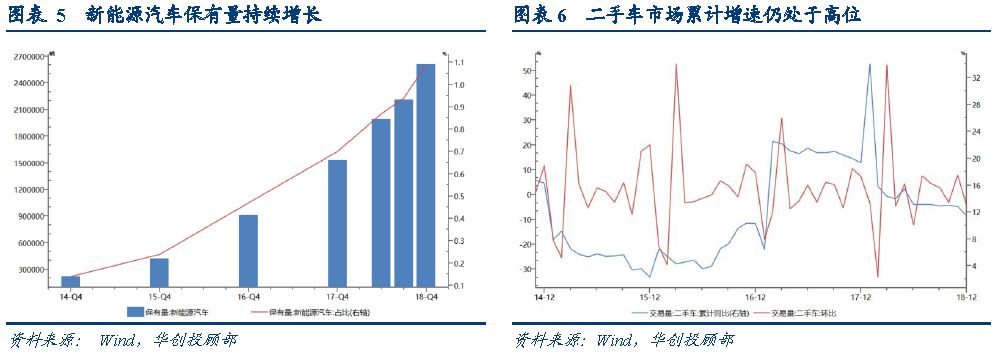

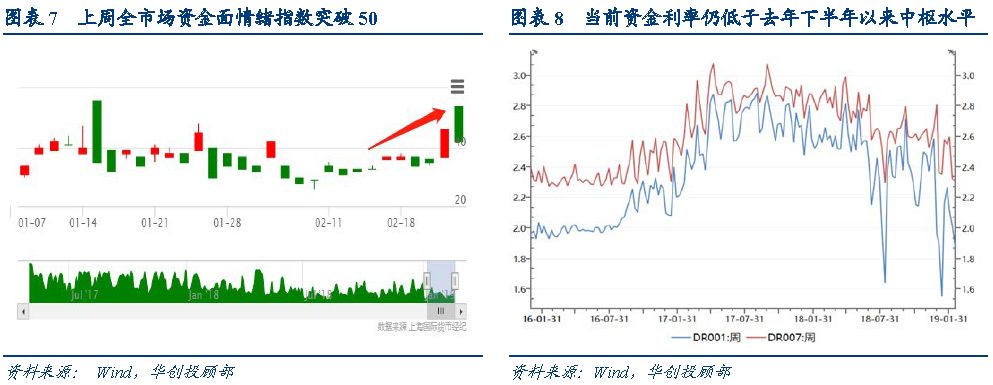

汽车消费对社零增速的影响很大,也是拖累去年社零下滑的主因。2018年社会消费品零售总额同比增速出现下滑,增速中枢从去年的10%以上下滑至8%左右,反映去年全年需求疲软的状况。按照零售总额占比来看,在社零的众多影响因素中,汽车类、粮油食品类、石油及制品类在商品零售额中比重较大。其中汽车消费的影响最大,据测算,汽车去年对社零增速的贡献率平均在30%左右。在此前我们发布的多篇报告中提到,汽车消费是拖累去年社零下滑的主要因素,去年汽车消费增速从年初的9%不断下滑,进入5月份增速连续8个月转负。

从2009到2019年,汽车下乡政策的侧重有所变化。十年前汽车下乡政策提振汽车消费的作用明显,2009年我国汽车消费触底反弹,从具体实施政策来看,1月宣布小排量购置税减半,3月汽车下乡实施,6月以旧换新开始,全年汽车消费增速从年初的4.2%一路上行,全年最高达到了61.5%。再看2019年的汽车下乡政策,虽然目前暂未出台实施细则,但从实施方案和2009 年汽车下乡政策对比看,今年的政策强调新能源汽车补贴、农村汽车更新换代补贴以及繁荣二手车市场等,而2009年的取消车辆购置税减半政策未提及。因此与此前的“普惠型”刺激政策不同,今年的汽车下乡政策更多的是拉动乡村汽车消费,特别是新能源汽车板块。

2018年全国汽车保有量逆市增长,二手车市场增速依然处于高位,汽车行业提升空间尚存。在2018年国内汽车产销同比均下滑的背景下,全国汽车保有量依然逆市增长,截至2018年底,全国汽车保有量达2.4亿辆,比2017年增加2285万辆,增长10.51%,保有量保持增长表明我国的汽车行业依然存在上升空间。一方面,新能源汽车助力发展,2018年全国新能源汽车保有量达261万辆,占汽车总量的1.09%,同与2017年增长70.00%;另一方面,伴随电商平台迅速发展以及限迁政策解除,我国二手车交易市场的发展进入“黄金期”。尤其是从16年开始,同比增速上升至10%以上,17年涨幅扩大,18年受消费下行影响略有下滑,但仍处于高位,整体二手车交易增速水平远超过一手车销售同比增速,随着新一轮汽车消费政策落地,二手车市场增速有望上行。

预计新一轮汽车消费政策将拉动社零增速回升0.5-0.8个百分点。汽车消费方面,2018年全年累计增速20余年来首次转负。根据汽车厂家零售数据来看,今年1月整体呈现上升趋势,与2016年走势基本一致,似乎反映出新年伊始汽车消费呈现出久违的景气度回升迹象。如果该趋势的到延续,那么2019年汽车消费企稳有望推动社融回暖。最后简单估算在本次政策影响下,汽车消费对社零的影响:悲观预期下,刺激政策作用不大,考虑到低基数影响,汽车消费回升5%至2.5%的增速水平,则汽车消费将拉动0.5%的社零增速;乐观预期下,经销商降价去库存叠加刺激政策同时作用,汽车销售增速增长8%至2017年5.6%的水平,则将拉动0.8%的社零增速。

整体而言,新一轮汽车消费政策重启,表明决策层对汽车消费提振社零的重视程度,但今年的政策思路或与10年前不同,更多地强调提振农村汽车消费与新能源汽车板块。同时2018年全国汽车保有量依然逆市增长,同比增长10.51%,二手车市场同比增速仍处于高位,表明我国的汽车行业依然存在上升空间。目前来看,今年1月汽车消费或有企稳迹象,随着本次政策的逐步落地,预计汽车消费回暖将拉动社零增速提升0.5-0.8个百分点。

第二,资金面乐观预期被修正。

上周央行重启逆回购操作,全周净回笼400亿元,同时跨月和税期等导致全周资金面边际收紧,r001和dr001上行70bp以上,全市场资金面情绪指数突破50。拉长周期来看,当前资金利率仍低于去年下半年以来中枢水平近20bp左右水平。

上周四晚间,央行公布了2018年第四季度货币政策执行报告,起初部分投资者认为报告删除了“把好货币供给总闸门”和“稳健的货币政策要保持中性,松紧适度”中的“保持中性”,进而提高了对货币政策还将进一步趋于宽松的乐观预期。但事后来看,周五整体资金面依然继续趋严,对债券市场的影响也偏中性。整体而言,我们认为四季度货币政策执行报告调整了货币政策指导思想的措辞,但在“不搞大水漫灌”的原则导向下,货币政策进一步大幅宽松的空间并不大。未来一段时间,进一步疏通货币政策传导机制,实现宽货币向宽信用的传导依然是央行货币政策的核心目标,因此对未来资金面不可过于乐观。详见《疏通货币政策传导机制仍是未来政策落脚点——四季度货币政策执行报告点评20190222》。

第三,现在信贷配置性价比仍高于债券。

四季度货币政策执行报告提到贷款利率下降,比如企业贷款和小微企业贷款利率分别连续四个月和五个月下降,12月末非金融企业及其他部门贷款加权平均利率为5.63%,同比下降0.11个百分点,比9月下降0.31个百分点;一般贷款加权平均利率为5.91%,比9月下降0.28个百分点;企业贷款加权平均利率已连续四个月下降,累计下降0.25个百分点。从大类资产配置的角度来看,贷款和债券都属于银行资产配置的品种,如果贷款利率下降,边际上是否会提高银行对债券类资产的需求,进而带动债券收益率的下行呢?

历史上看,银行贷款利率和债券收益率走势较为吻合,但目前配置性价比、政策支持力度和信用风险角度来看,信贷好于债券。首先,去年四季度一般贷款平均利率为5.91%,考虑到税收减免、占用风险权重和信用风险等要素后,扣除税收溢价、资本溢价和信用溢价后的贷款可比国债收益率为3.46%左右,仍高于目前3.1%左右的国债利率中枢。因此从配置的性价比来说,贷款配置的性价比依然高于债券,这与去年以来债券收益率持续下行密切相关。其次,年初为信贷集中投放期,而且现在宽信用政策频出。此前央行多次降准也要求将对民企、小微和三农等信贷支持情况列入考核之中,因此后续信贷政策支持力度可能更大。最后,虽然国内经济依然面临压力,但宽信用措施陆续落地有望托底经济,整体信用环境或将逐渐好转,届时信贷的不良压力可能有所好转。

第四,中美贸易谈判暂时向好发展,本轮磋商延长两天,建议短期对此保持高度关注。

节后以来的两周,债券市场最大的影响变量就是股票市场的扰动,而影响股票市场的市场风险偏好又与中美贸易谈判密切相关。上上周和上周的谈判进展如下:

上上周在北京举行的第六轮中美经贸高级别磋商后,新华社发文称,“对技术转让、知识产权保护、非关税壁垒、服务业、农业、贸易平衡、实施机制等共同关注的议题以及中方关切问题进行了深入交流。双方就主要问题达成原则共识,并就双边经贸问题谅解备忘录进行了具体磋商”。更进一步,上周中国外交部发言人表示“双方就主要问题达成了原则共识,并就双边经贸问题谅解备忘录进行了磋商”。

上周四和周五,刘鹤与美国贸易代表莱特希泽、财政部长姆努钦,在美国白宫艾森豪威尔行政办公楼共同主持第七轮中美经贸高级别磋商。截至目前依然没有明确的谈判结果,但根据新华社报道,刘鹤表示“两天来,两国经贸团队进行了富有成效的谈判,在贸易平衡、农业、技术转让、知识产权保护、金融服务等方面取得积极进展”,而特朗普表示“美中关系极其重要,当前两国关系十分良好。本轮高级别经贸磋商取得巨大进展,同时仍有不少工作需要完成。为此,双方已决定将本轮磋商延长两天。美方愿同中方共同努力,推动磋商取得更多成果。我相信双方将最终达成一个有意义、对两国都有利的协议”。

整体来看,中美贸易谈判仍在向好发展,本轮磋商延长两天后,短期可能会有明确的谈判结果,建议短期对此保持高度关注。

利率债投资策略:上周市场风险偏好明显回升,股债跷跷板明显,同时资金面呈现边际收紧迹象。虽然本轮中美贸易协商延长两天,暂时还没有明确谈判结果,但从此前新闻报道来看,中美贸易谈判仍在向好发展,建议对此保持高度警惕。资金面方面,跨月和税期等导致资金面边际收紧,四季度货政执行报告强调进一步疏通货币政策传导机制,我们认为进一步大幅宽松的空间并不大。经济数据真空期,农民工陆续返程有望带动下游开工,汽车刺激等政策不断出台,同时本轮非洲猪瘟疫情进一步蔓延推动其他肉制品价格上涨,市场对于经济基本面的悲观预期有望修正。

三、上周信用债市场回顾: 信用债收益率回调幅度普遍小于利率债,信用利差基本下行

上周进入数据真空期,在缺乏数据指导的情况下,股债跷跷板和资金面成为影响利率债波动的重要影响因素。股市受中美贸易谈判释放积极信号,叠加市场对央行四季度货币政策报告的乐观解读,风险偏好回升,继续放量成交,除周三小幅回调外,上证综合指数全周上涨4.54%。资金方面,税期扰动使资金在周四之后边际收紧,周三以来R001、R007分别上行60、32BP。受前述因素影响,上周利率债收益率普遍上行3-5BP,10年国债期货主力合约下跌0.51%。

春节影响因素基本消退,上周一级市场融资恢复到去年12月的平均水平,资金面边际收紧导致短融成交减少,中票成交量小幅回升。上周信用债一级共发行144只信用债,总发行量为1757亿元(环比增加1344亿),扣除掉总偿还的937亿(环比减少453亿)后,净融资额回升到820亿元(环比增加900亿元)。从以实际发行总额为权重计算的票面加权平均利率来看,除短融利率稍有上升外,中票、企业债发行利率均继续下降,说明一方面宽货币继续向信用债市场传导,另一方面资产轮动的情况下,投资者对信用债的投资意愿增强。二级成交方面,上周成交较上周回落,成交量合计4100亿,环比上周下降230亿,主要是因为短融成交下滑467亿元,其他品种成交均有所回升。

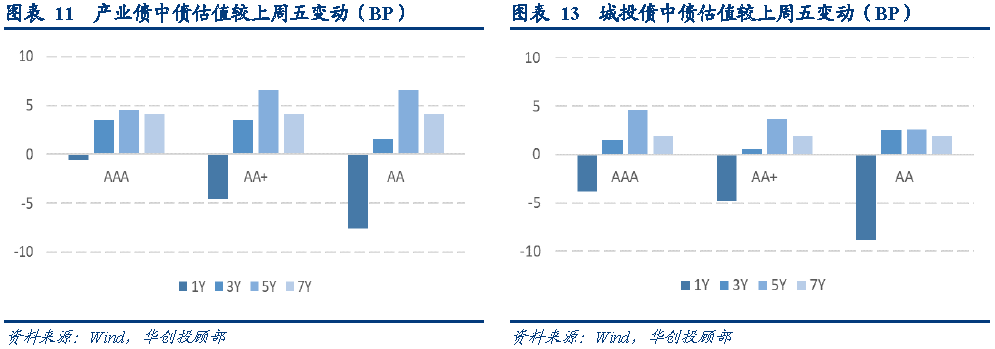

成交价格方面,上周短期限、低等级信用债表现较好,城投表现优于产业债,信用利差普遍下行。从期限看,短期限表现较好,1年期收益率普遍下行5BP,中长期限收益率基本上行2-4BP;从等级看,同期限低等级收益率较高等级多(少)下行(上行)1-3BP;从属性看,城投表现优于产业债,同期限收益率较产业债多(少)下行(上行)2BP左右。信用利差方面,资金面边际收紧尚未完全从利率债传递到信用债,导致信用债回调幅度小于利率债,信用利差普遍下行,1年期信用债收益率普遍下行约6-10BP。

四、未来信用展望:拉长久期及城投债适当下沉资质性价比较高

第一,税期扰动和跨月带来的资金面边际收紧或将在下周利空短久期信用债,但从中期来看基本面尚未企稳,货币政策不太可能转紧,加码宽松的可能性也不大,大概率维持现有宽松水平,对信用债的影响整体表现为中性。

受春节因素影响,2月纳税申报推迟到26号(下周三)结束,通常税期对资金面的扰动在截止日前后三天最为明显,也就是说下周资金面大概率会受税期扰动而维持偏紧态势。资金收紧时,流动性较好的短期利率债会先遭抛售,随后才会传导到短期信用债。比如上周四资金边际收紧,1年期国债收益率当天上行3BP,但1年期信用债收益率下行1-4BP,直到周五才转向上行2-3BP。因此,下周短久期信用债成交量可能继续下滑,利率有所上行。但这种影响是不可持续的,随着税期过去,中期来看影响资金面最主要的因素还是货币政策走向。1月汽车、地产等下游需求尚未止跌回升,基本面距离企稳还有一段时间,货币政策不太可能转向,但加码宽松的可能性也不大,我们认为未来货币政策大概率维持现有宽松水平。周四晚间央行公布四季度货币政策执行报告,市场普遍做了乐观解读,认为其预示着未来货币政策有进一步宽松的可能。但我们研究过去货币政策执行报告对“闸门”的表述后发现,新增“闸门”的表述往往意味着货币政策即将或者已经收紧,而删除“闸门”的表述往往是对已经进行的货币政策宽松操作的确认,并不具有进一步宽松的含义。此外,1月社融数据大超预期,促进信贷投放,疏通货币传导机制的政策举措初见成效,降息反而可能导致资产价格泡沫和汇率贬值风险,其必要性和可能性均不高。

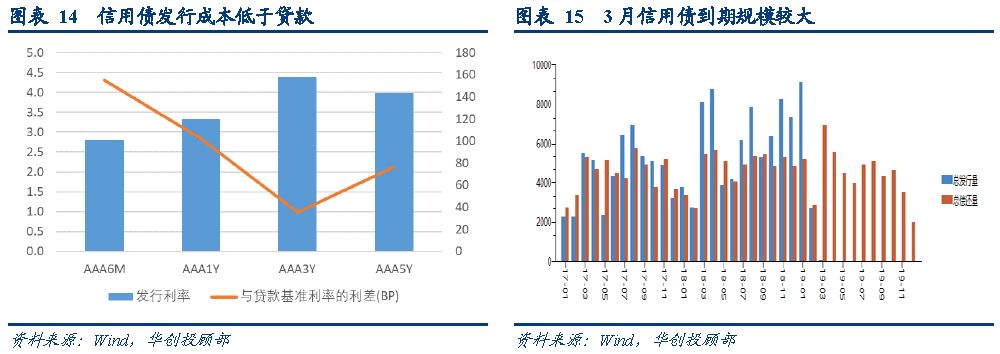

第二,目前中高等级信用债发行利率远低于同期限贷款基准利率,叠加近几月到期规模较大,短期来看信用债有望维持大量发行;企业盈利尚未修复,减持隐忧下股市反弹力度有限,对信用债的需求仍在。

我们计算了春节后至今主要期限AAA级中短期票据平均发行利率,发现除三年期低于1-3年(含)贷款基准利率35BP外,其余期限发行利率与贷款基准利率的利差都在75BP以上,6个月的利差甚至达到了155BP,说明目前信用债融资相对贷款从成本来看仍存一定优势。此外,3月信用债总偿还量高达6903亿元,4月则有5564亿待偿还,是近几年中月偿还规模的最高峰,借新还旧的压力较大,料将在短期内推动信用债发行。尽管2月以来尤其是节后股市快速反弹,但仔细观察可发现,很多涨幅较大的个股都在年前出现业绩暴雷,也就是说目前股牛与修复前期低估值更有关,而非由于对未来企业盈利修复的预期。此外,值得注意的是,2019年以来A股已发布512份减持计划,涉及278股,如果2月基本面数据不及预期,未来股市能否维持增长态势尚存疑问。总体来看,宽信用初期信用债投资仍有机会,投资者对信用债的需求从目前来看还不会迅速切换。

第三,从目前信用利差的分位水平看,中高等级长久期和低等级短久期信用债均有投资机会,拉长久期及城投债适当下沉资质是性价比较高的做法。

目前从信用利差的相对水平来看,中高等级短期限距历史最小值仅有不到40BP的差距,且多位于20%分位以内,未来利差下行空间有限。相比来说,中高等级长久期利差距历史最低值普遍在50BP以上,AA-短久期利差更是高于历史最低值100BP以上,投资机会更大。但目前来看,基本面尚未企稳,投资低等级产业债意味着高违约风险,实践性价比不高。相比而言,选择高等级的长久期债可操作性更强。上周再次传出苏拟将镇江作为地方政府债务化解试点的新闻,低等级城投利差下行很快。基建对于经济企稳有着重要作用,短期内政府对城投政策不太可能转严。同时随着化解地方政府债务工作的不断推进,低资质城投的融资能力有望改善,未来或有一定投资空间。

上周14鲁金茂MTN001违约,由于发债主体山东金茂纺织化工集团此前已有违约历史,此次违约事件并未引起市场广泛关注。

信用债投资策略:短期来看,下周资金面可能受税期和跨月影响维持偏紧态势,短久期信用债或受影响。但中期来看,基本面尚未企稳,货币政策不太可能转紧,加码宽松的可能性也不大,大概率维持现有宽松水平,对信用债的影响整体表现为中性。受低利率和高到期量推动,未来信用债有望维持大量发行;企业盈利尚未修复,减持隐忧下股市反弹力度有限,对信用债的需求仍在。从目前信用利差的分位水平看,中高等级长久期和低等级短久期信用债均有投资机会,拉长久期及城投债适当下沉资质是性价比较高的做法。