国盛证券首席宏观分析师,熊园 博士

国盛证券宏观分析师,刘新宇

事件:

北京时间

5

月

7

日晚,美国公布

4

月非农就业数据,其中:

4

月新增非农就业

26.6

万人,预期

97.8

万人,前值

77

万人;

4

月失业率

6.1%

,预期

5.8%

,前值

6.0%

;

4

月非农部门平均时薪

30.17

美元,前值

29.96

美元。

核心结论

:

1

、

美国4月非农就业大幅低于预期,很可能是新一轮失业救济导致工作意愿低迷,而非就业市场恶化:1)当前美国失业救济水平高于很多低收入岗位薪资;2)美国失业率细分指标显示找工作更容易;3)

时薪环比大幅上涨和平均工时创新高

,显示企业用工需求旺盛;4)由于错误分类导致的失业率误差已明显减小。

2

、后续美国失业率仍趋下降,但下降速度将有所放缓。

3

、失业率下降速度放缓,可能带动美联储缩减

QE

的预期降温,利好美股、利空美元。

4、

我们继续维持

《如何预判美联储缩减QE时点?》

中的判断:美联储最快也要在11月或12月会议上做出缩减QE的决定,相应地最快可能在Q2末或Q3初释放明确的缩减信号。

正文如下:

1

、美国

4

月非农就业大幅低于预期,四大维度表明很可能是新一轮失业救济导致工作意愿低迷,而非就业市场恶化。

美国

4

月新增非农就业人数

26.6

万人,大幅低于预期值

97.8

万人和前值

77.0

万人;

4

月失业率

6.1%

,差于预期值

5.8%

和前值

6.0%

。

但拆分数据来看,倾向于认为,

4

月非农数据应不能代表就业市场恶化,更有可能是新一轮失业救济的副作用,具体可以参照以下四个维度:

>

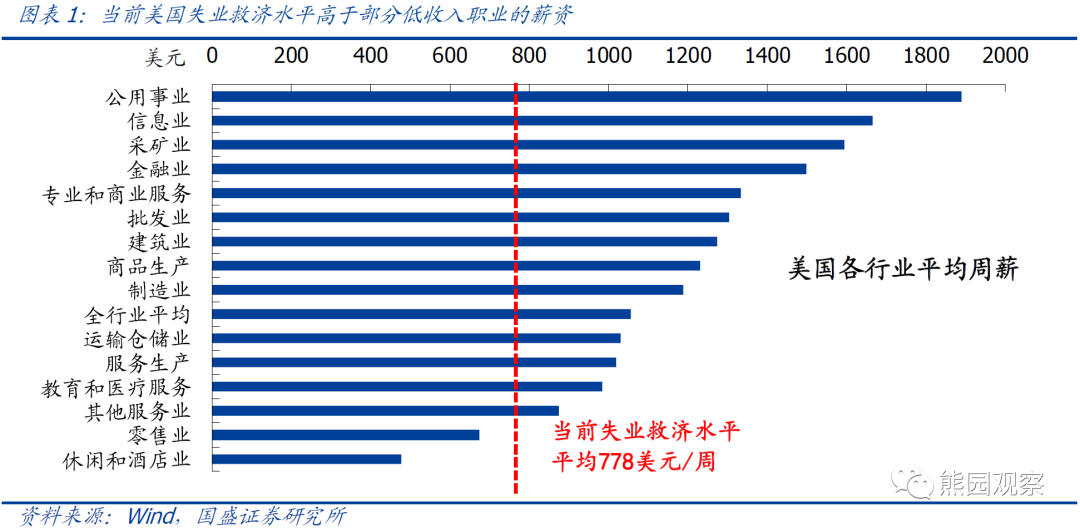

失业救济水平高于很多低收入岗位薪资:

拜登已于

3

月

11

日签署了

1.9

万亿刺激法案,其中包括每周

400

美元、持续到

8

月底的新一轮失业救济。需要注意的是,每周

400

美元是在各州原有失业救济基础之上的额外补助,美国劳工部数据显示,

2019

年各州平均失业救济为

378

美元

/

周,意味着当前失业者平均可获得每周

778

美元的失业救济。美国所有行业中,休闲酒店、零售业的平均周薪明显低于这一水平,其他服务业的平均周薪也仅略高于这一水平,而这三个行业的就业占比高达

24%

,这意味着有相当一部分人的失业救济高于其工资收入。

>

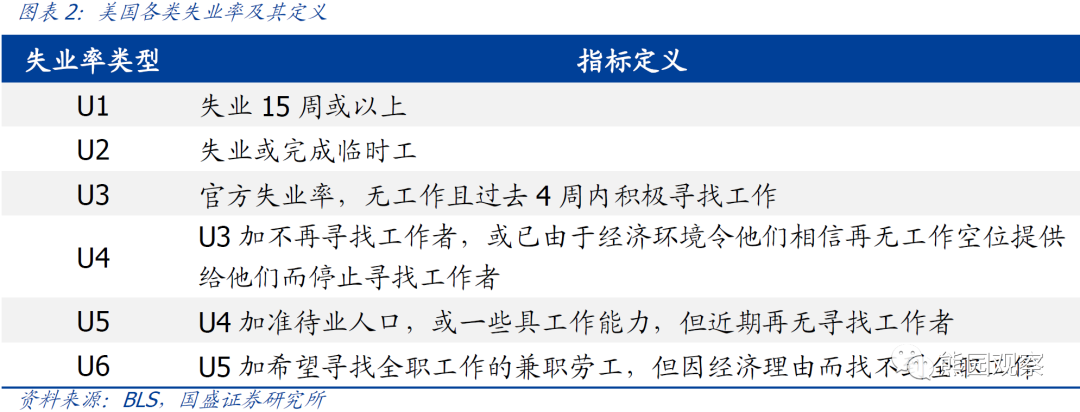

美国失业率细分指标显示找工作更容易:

美国有

6

个口径的失业率,详见图表

2

,其中

U3

是通常所说的失业率。

U4-U3

代表因无法找到工作而放弃的人,

U5-U4

代表能找到工作但不再找的人,

U6-U5

代表想找全职工作但只能找到兼职的人。

4

月数据显示,仅

U5-U4

上升了

0.1

个百分点,其余两项均有所下降。此外,长期失业率

U1

下降

0.2

个百分点至

3.3%

,是疫情爆发后的最低水平,这些迹象均表明当前找工作变得更加容易,但部分本来可以找到工作的人群放弃了找工作。

>

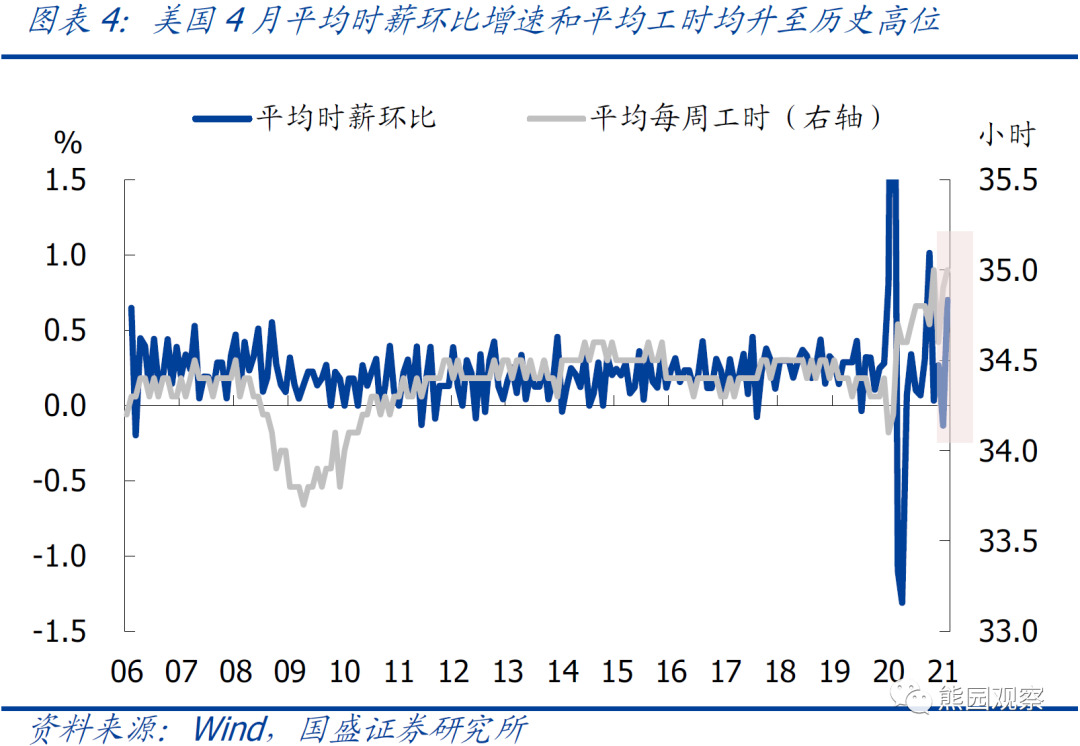

时薪和工时数据显示企业用工需求旺盛:

4

月美国非农部门平均时薪为

30.17

美元,高于

3

月的

29.96

美元,环比涨幅

0.7%

为

2006

年以来的第四高位,仅略低于

2020

年

3

月、

4

月、

12

月。同时,

4

月平均每周工时为

35

小时,高于

3

月的

34.9

小时,是

2006

年以来的最高水平。时薪环比大幅上涨和平均工时创新高,均反映出当前美国企业用工需求旺盛,而不是没有招聘需求。

>

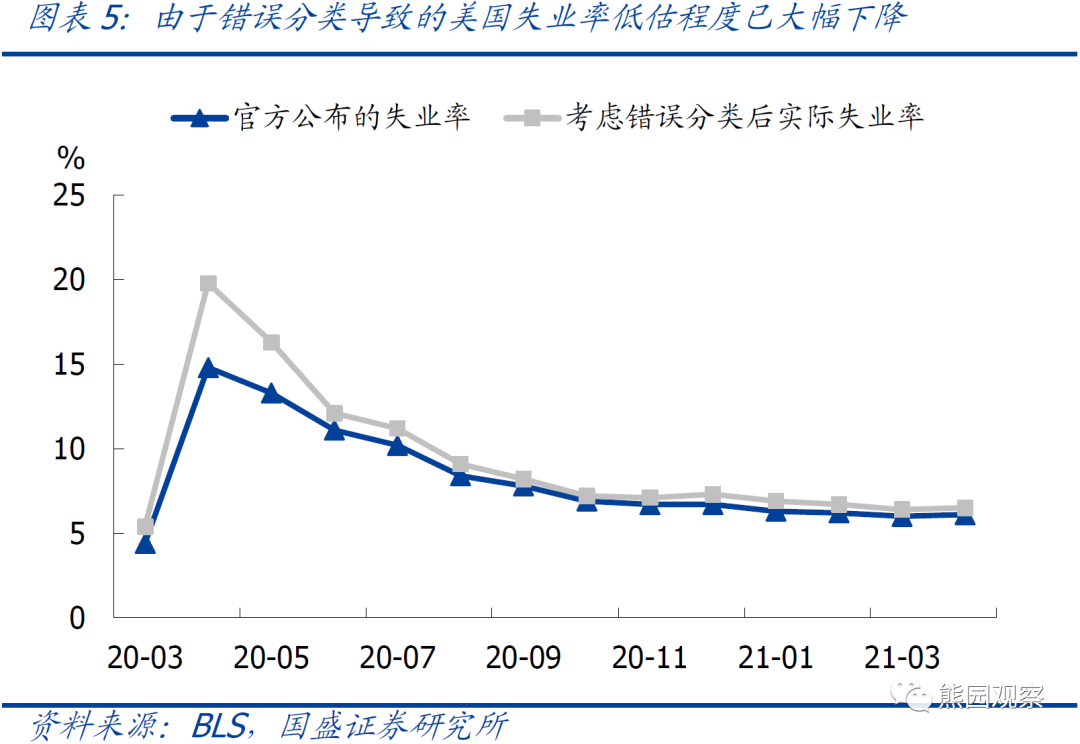

由于错误分类导致的失业率误差已明显减小:

在去年

5

月的非农点评报告中,我们就曾指出由于分类错误,很多暂时性失业者被归入了“被雇佣,但由于其他原因暂时停工”,从而导致失业率被低估,误差最大时曾导致美国失业率被低估

5

个百分点。随后美国劳工部不断改进调查和统计方法,今年

4

月误差已降至

0.4

个百分点。

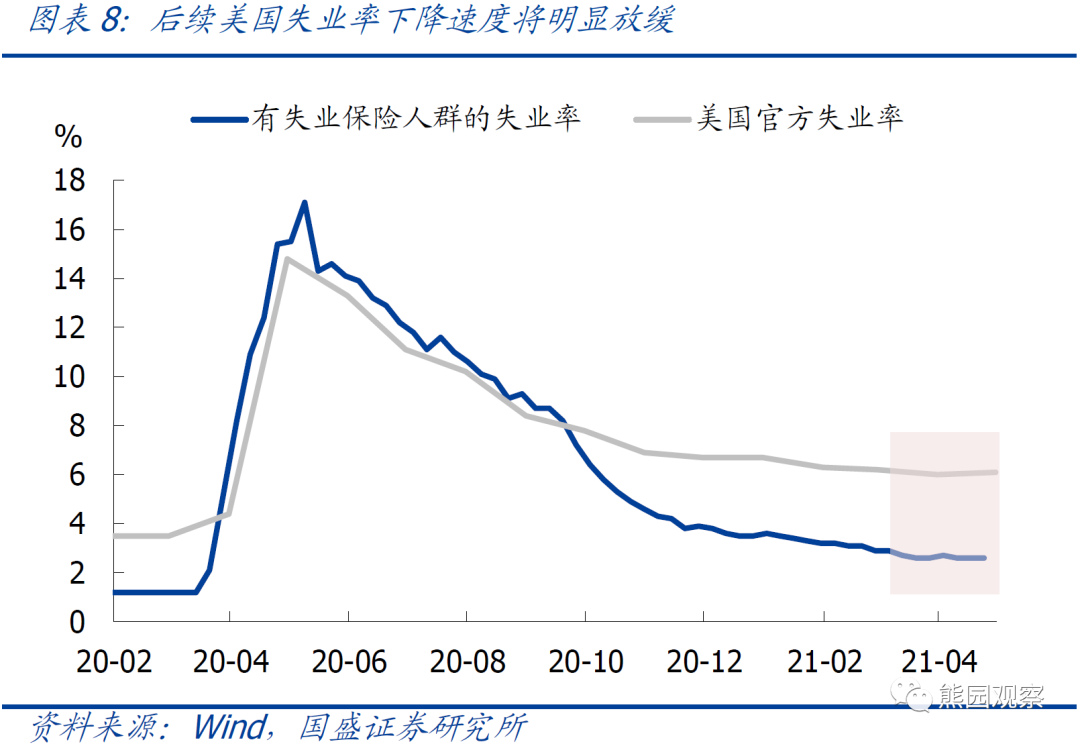

2

、后续美国失业率仍趋下降,但下降速度将有所放缓。

在前期报告

《美国经济前景怎么看?——兼评

2021Q1

美国

GDP

》

中,我们曾指出永久性失业率和破产企业数量才是反映美国就业市场景气度的核心指标,美国永久性失业率自

2020

年

12

月以来连续下降,同时美国规模以上企业破产数量自

2020

年

8

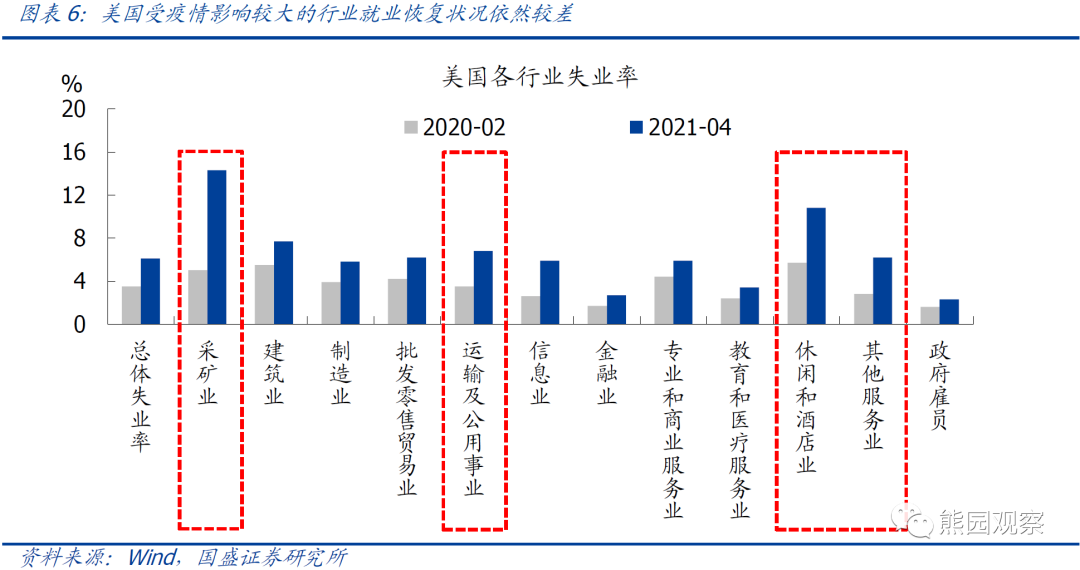

月以来持续下降,反映出美国劳动力市场已内生性改善。分行业来看,美国休闲酒店、采矿、其他服务、运输及公共事业等受疫情冲击较大的行业目前的失业率仍大幅高于疫情之前。伴随美国疫苗接种持续推进,服务业继续重启,整体失业率仍将延续下降趋势。但根据前面的分析,

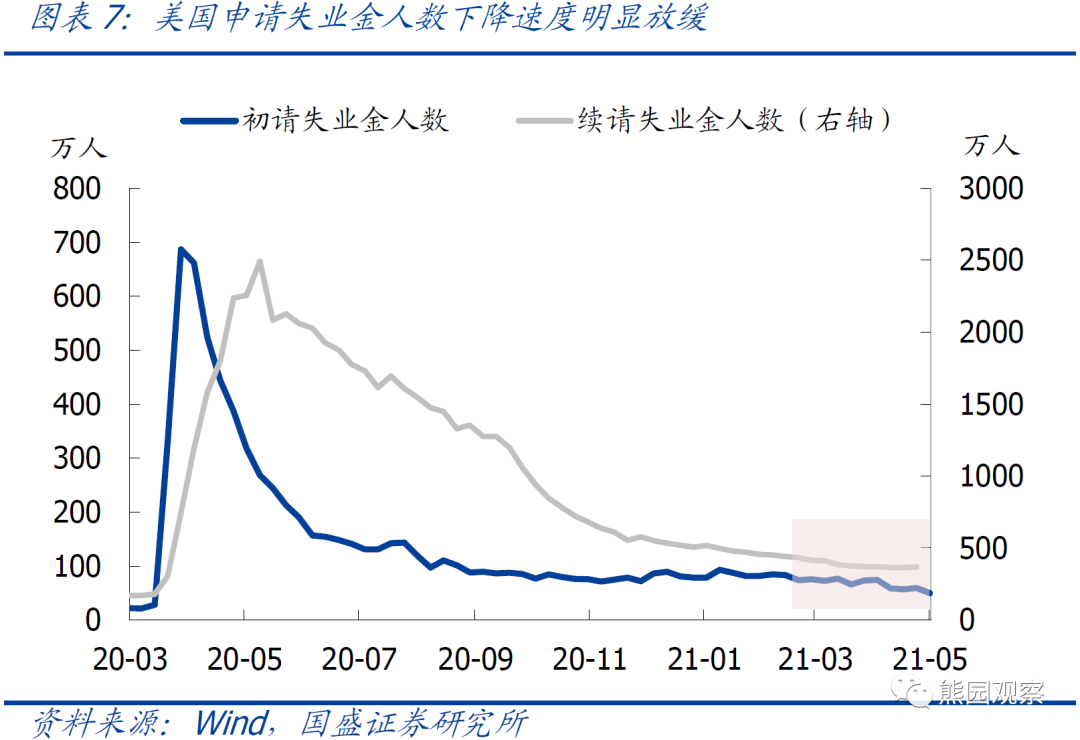

目前高额的失业救济很可能导致部分低收入者不愿意工作,从数据上来看,

3

月底以来,美国初请失业金人数仅小幅下降,续请失业金人数基本走平,均指向后续美国失业率下降速度将明显放缓。

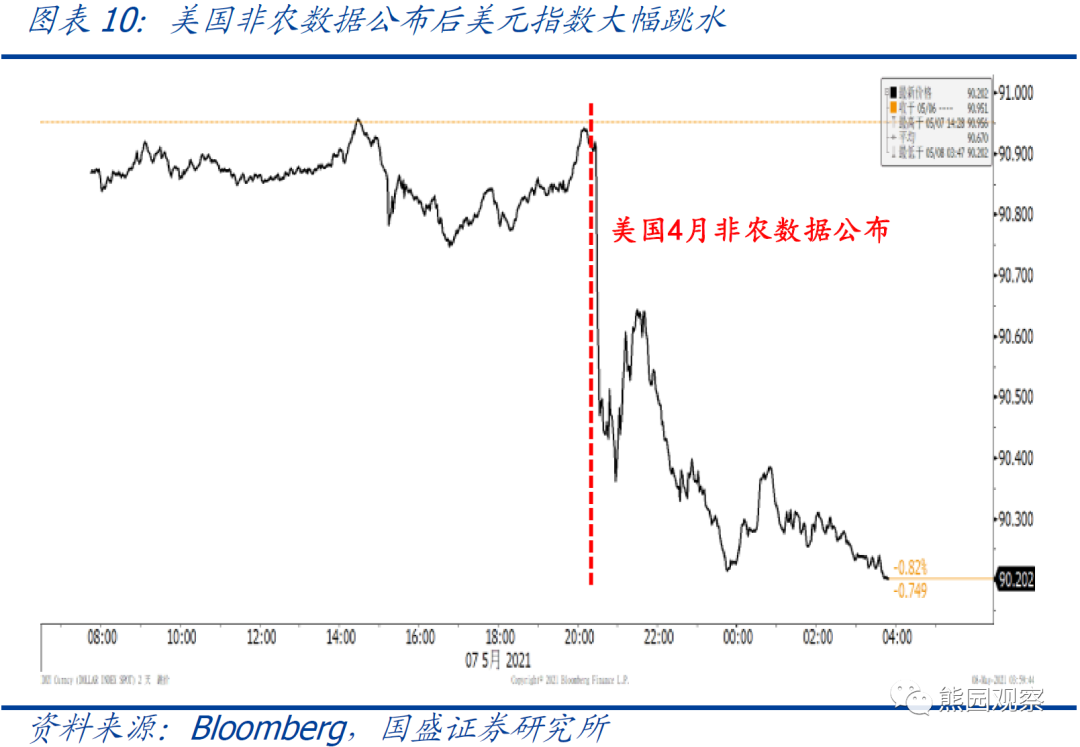

3

、失业率下降速度放缓将带动美联储缩减

QE

的预期降温,利好美股、利空美元。

在前期报告中我们曾多次指出,当前美股的主要支撑是巨额货币宽松,反映为“标普

500

指数

/

美国

M2

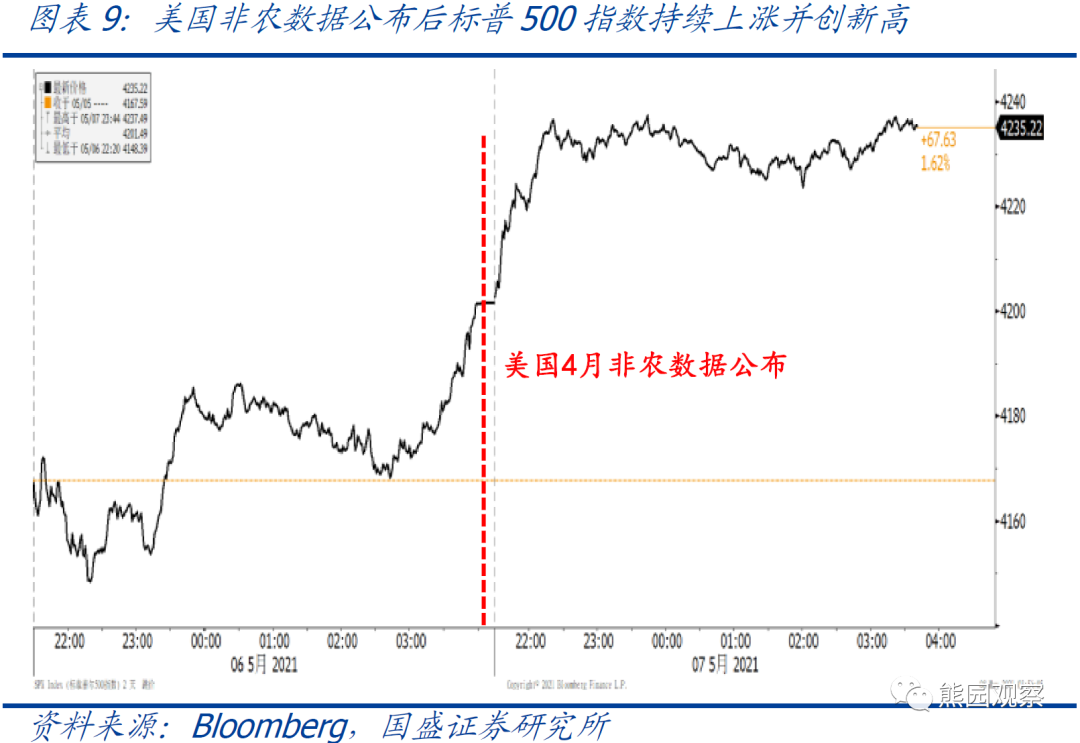

”这一指标仍低于疫情之前,这也意味着一旦美联储货币政策开始边际收紧,美股将面临大幅回调的风险。因此,

若就业仍在改善、但速度略弱于市场预期,市场将判断美联储不会着急退出

QE

,对美股反而是好事,

这也可以解释为何

4

月非农数据公布后标普

500

指数持续上涨并创下历史新高。此外,

市场普遍预期美联储缩减

QE

时点将早于欧央行,这也是当前美元指数的重要支撑之一,后续一旦市场对美联储缩减

QE

的预期降温,美元大概率再度走弱。

风险提示:

美国疫情超预期演化;美联储政策立场超预期调整。

联系人:

熊园,国盛宏观首席分析师;

刘新宇,国盛宏观分析师

;

何宁,国盛宏观分析师;杨涛,

国盛宏观研究员

。

本文节选自国盛证券研究所已于2021年5月8日发布的报告《美国4月非农就业真的差吗?》,具体内容请详见相关报告。

特别声明:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:

本订阅号是国盛证券宏观团队设立的。本订阅号不是国盛宏观团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。