虽然专家们对宏观经济领域的研究经常存在分歧,但像近期这样观点如此对立,是不多见的。当前市场主要存在两大派系,大致可分为重回衰退论、经济

L

型和周期复苏论。

大家先来看看各位大家的研究分析:

▌

衰退论代表:许小年

在

2015

年,一本在财经界影响深远的巨作《中国

2015

:看清新常态》问世。这本书由胡舒立主编,作者囊括吴敬琏、厉以宁、皮凯蒂、林毅夫、许小年、周其仁、张维迎、陈有西等华人圈最具影响力的经济学家和社会学者。

在前不久,中国经济学人将这本书中许小年的观点单独摘出,并许以标题:《许小年:中国经济持续性衰退才刚刚开始》。也由此开始,衰退论又重新得到了不少市场人士的追捧。

(虽然许小年书中观点引用的数据来自

2014

以前,但当前来看,核心的问题并没有看到根本性的改善。)

许小年在书中的核心观点有:中国经济是一种结构性的衰退

目前经济数据的走弱、增长速度的下行,不是一个简单的周期现象,而是一种结构性的衰退,跟大多数经济学家理解的周期性衰退不一样。

论据有:

1

、需求方投资需求和消费的失衡。

目前政府和企业都热衷于投资,投资拉动经济占到了

50%

,而消费拉动只是占到

35%

。至于为何会需求不足,我认为核心原因在于目前“国民收入分配有利于政府和企业,居民收入比重下降”。

2

、投资导致产能增长超过国内购买力的增长。

目前,中国已经形成了大量过剩产能,企业自然就会投资需求不足。回想

2009

年,也是如此。当时政府感觉到企业的投资需求不足,就由政府来投资,当时是大量投基础性行业。但是现在更糟,连基础性投资都面临过剩,所以连政府都不知道去哪里投资。

目前,中国的投资

/GDP

比例已经达到世界第一,在当前投资过剩的情况下,只有在充分吸收过去的过剩产能后,国家经济才能轻装上阵。

我在这里说的产能过剩、投资需求不足,是相对国内有限的购买力而言的。那么,为何国内需求跟不上产能的增长?这是由收入分配的失衡导致的。

在过去十几年,国民收入的分配不是有利于居民,而是有利于政府的。政府和企业手上有了钱,这并不真是有利于消费的,而是有利于投资的。

政府收入占国民经济的比重,从

1996

年的

12%

上升到了

2011

年的

32%

,还没有包括其他的预算外收入,如果包括,则还要高。政府收入占

GDP

的比例已经回到了

20

世纪

80

年代的计划经济时代了!

过去十几年间,我们国家出现了非常明显的国进民退!这个趋势是客观存在的。

摘自《中国

2015

:看清新常态》。

许小年著名观点:实体经济才是中国经济最大的泡沫

核心观点:许小年于今年

2

月公开演讲时表示:

“

资本市场有泡沫,但泡沫主要是在实体经济中。

A

股市场只是中国经济中的一个小问题。大问题是政府负债,银行的坏账,实体经济中的过剩产能。

”

论据有:

(中国经济)衰退的原因是过去透支了今天的经济景气。

2008

年在国际金融危机的冲击之下,中国的经济有个断崖式的下跌,虽然是外部冲击引起的,但也反映了中国经济的脆弱性。如果我们能利用

2008

年那个时机,在经济下跌的过程中,忍受痛苦,进行结构调整,产业升级换代,就不会有今天的困境。

但是我们推出了“

4

万亿”的刺激计划,于是浪费了一次衰退,浪费了一次极好的调整机会。

现在我们看到,今天调整的困难比

2008

年还要大。

2009

年“

4

万亿”执行的结果,使本来已严重的结构失衡更加的恶化,这表现在很多的传统制造业部门那时产能已经过剩,产品技术落后,在市场上找不到销路,急需更新换代。然而

政府的巨量投资,又使这些落后的产能、落后的技术和产品得以苟延残喘,甚至继续扩张一直到今天。

前两天见了一家民营钢铁厂,他们告诉我现在全国钢铁的生产能力大概在

11

亿

-12

亿吨,而全国的消费只有

6

亿

-7

亿吨,也就是说钢铁产能过剩

30%-40%

。这些过剩产能没有消除之前,钢价不会反弹,各家都在产能的压力下,低价在市场上销售钢铁。低价销售的结果是谁都没有利润,一些钢铁公司是靠着政府的救济在活着,其实早就应该倒掉了。

它们不倒的话,那些效益高的钢铁公司也没有办法正常经营,因为价格被压的太低了。钢铁行业是传统制造业的一个代表,我们用新的产能泡沫去掩盖旧的产能泡沫,结果致使泡沫越来越大。

资本市场有泡沫,但泡沫主要是在实体经济中,表现为过剩产能。

所以去产能化是当前最紧迫的任务。这和

2008

年金融危机之后欧美经济的去杠杆化所面临的挑战是一样的。

对于中国来说,我们不仅要去杠杆,我们还要去产能。实际上去产能和去杠杆是一回事,实体经济中的过剩产能,对应的是银行的天量信贷,要不是银行放出那么多的贷款,也不会有今天这么多的过剩产能。实体经济要去产能,金融行业要去杠杆。

▌

复苏论代表:任泽平

方正证券首席经济学家任泽平最新撰文称:中国经济周期正从过去

6

年的衰退走向复苏。

核心观点:

美国经济周期正从复苏走向过热,中国经济周期正从衰退走向复苏,或者更准确地说,正从过去长达

6

年的衰退走向经济

L

型下的小周期复苏。

论据:

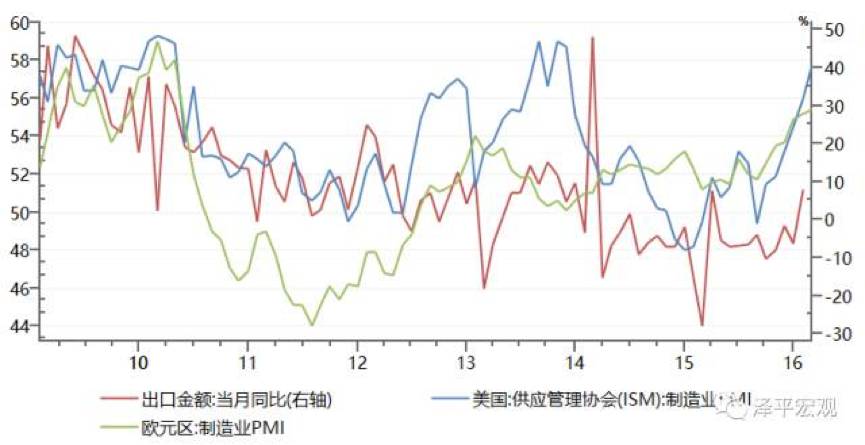

1. 受美欧经济加速带动,中国出口显著回升。

2016

年下半年以来世界经济在改善,欧美的

PMI

指数都在创新高,补库存和特朗普景气,中国出口持续回升,从

2016

年的负增长回升到

2017

年

1

月出口增长

7.9%

,大幅超市场预期,我们剔除季节因素也是非常亮眼。

2

月

PMI

新出口订单回升至

50.8

,比上月加快

0.5

个百分点。除了外需的改善之外,

2015-2016

年人民币贬值了

14%

。

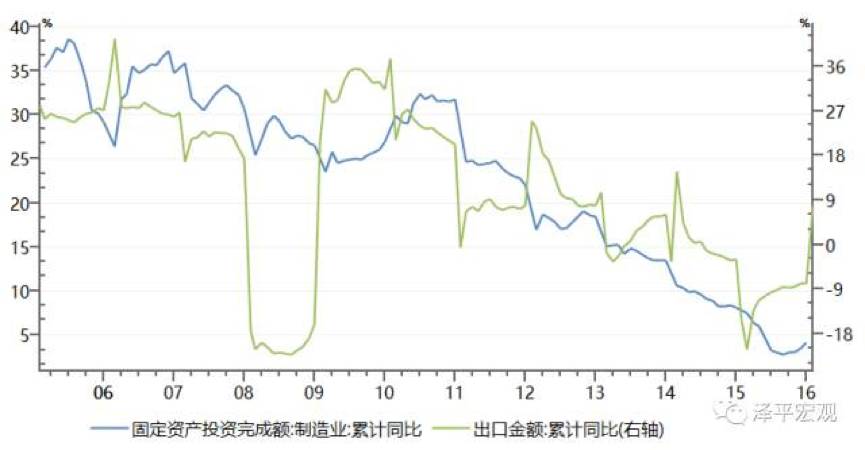

2. 受出口回升和企业补设备带动,中国制造业投资显著回升。

作为大国开放型经济体,中国制造业投资跟出口的相关性很强。

受出口回升带动,

2016

年下半年以来,中国制造业投资开始回升,当月同比增速从

2016

年

6

月的

-0.4%

回升到

12

月的

9.5%

。

同时,我们

2009

、

2010

年进行了大规模的产能扩张,

2010

年以后产能过剩导致长期通缩和经济持续衰退,所以企业在不断推迟设备更换周期,在工程机械等很多领域大家都看到。所以在

2016

年企业业绩好转以后,我们过去很多企业缺的课在

2016

年底开始补课,制造业投资和企业的设备投资开始回升。

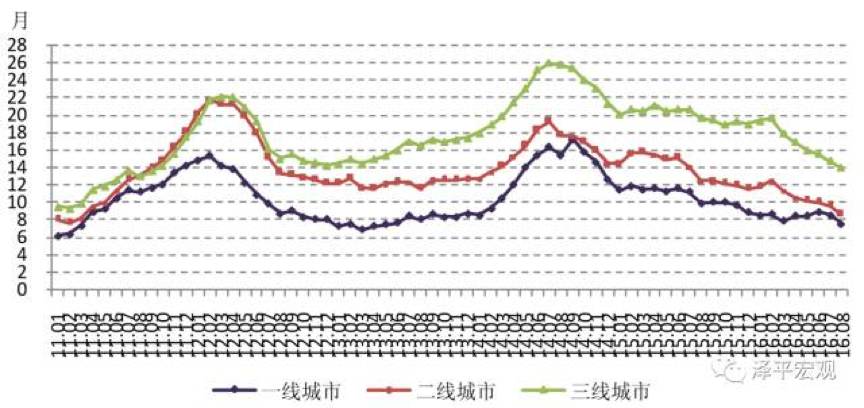

3. 三四线城市库存去化充分。

在一二线热点城市高房价和购房门槛提高之后,大量购房需求向周边外溢和挤出,而且当前房地产政策“因城施策”,三四线城市继续享受鼓励去库存的政策红利。大都市圈周边的三四线城市销售火爆,库存去化充分。

2016

年底市场对

2017

年房地产投资预测普遍悲观,大部分预测均为负增长,我们在报告中则预测正增长

2%-3%

,主要逻辑是

2017-2018

年开发商有补库需求。

4. 地方政府换届后的新一轮投资冲动。

2016

年下半年以来,大多数地方政府已经换届完成。历史上,每五年一次地方换届完都有一轮投资冲动,新官上任三把火做业绩。

2016

年底

-2017

年初,信贷社融超预期,相当一部分信贷投向地方融资平台和

PPP

基建项目。

5

.供给出清超预期,产能短期难以恢复,新

5%

比旧

8%

好。

2010

年以来,中国经济持续下行了六年,市场在持续去产能去库存出清,很多传统行业的投资都是零增长、负增长,很多中小企业退出,行业集中度提高,

2016

年以来进入到了一个剩者为王、赢者通吃的时代。

很多人不看好周期的原因,是认为这些周期品的价格涨上去马上产能就放出来,价格不就砸下来了吗?这就是没有看到这个时代的特点,产能短期是放不出来的,从政策的层面,

2017

年去产能加码扩围、环保压力、银行限贷,中小企业根本很难复产。从市场因素,过去这些年,中小企业退出以后,它的资产负债表严重被破坏,复产是非常难的

,这些传统行业的龙头处在非常有利的位置上,它的业绩改善持续时间是超预期,新

5%

比旧

8%

好。

我想说,从这两年政府重要举措来看,许小年的多数预判都证明是正确的。但是我们还是可以看到由政府拉动的基建投资已经庞大到无法减少,

2017

年全国有

23

个省份发布固定资产投资规模额度,总金额达到

45

万亿。

也就是说,许小年所担心的由政府投资刺激起的

“

实业泡沫

”

仍然存在甚至越演越烈,虽然大范围推进

PPP

来解决资金来源。先不提

PPP

是否能获得市场认可,仅是这超大规模的资金能推动多少落后产能?

这样来看,落后产能的淘汰会不会止于表面?

“国退民进”真正开始了吗?

由投资驱动向消费驱动转向会不会停滞?

这一波实体经济的回暖会不会只是流于形式?会不会很快出现拐头?

很多的疑问仍然存在,这说明当前中国的经济形势还很复杂,即使是复苏也仅仅是苗头而已。中国还要面对当前复杂的国际形势,稍有不慎这复苏的苗头很可能就被泯灭。

- The END-

点击查看往期文章

沪指长上影线暗藏玄机,一大隐患成“定时炸弹”

警钟敲响!最严监控来了,A股它还能好么?

“2年从100万变5000万”,时代正在“爆炸”