提示:点击上方"行业研究报告"订阅本号,以便随时来访。

2022年北京承办冬奥会契机带动下,冰雪产业迎来前所未有的机遇。《冰雪运动发展规划》明确提出:到2025年,直接参加冰雪运动的人数超过5000万,并“带动3亿人参与冰雪运动”,《滑雪产业研究报告》对国内滑雪产业作了深度研究。

PS:免费索取报告,请关注“行业研究报告”下方菜单栏“我要报告”项;投资、理财、研修,请关注下方菜单栏“我要投资”项;IPO咨询、BP报告定制,请关注下方菜单栏“我要合作”项。

来源:文投

冬季运动又称冰雪运动,是借助不同装备和用具在天然或人工冰雪场上进行各种运动的统称,分为冰上运动和雪上运动两大类别。冰上运动包括速度滑冰、花样滑冰和冰球等。雪上运动包括高山滑雪(也称“阿尔卑斯山项目”)、越野滑雪(又称“北欧项目”)、跳台滑雪、花样滑雪、现代冬季两项、军事滑雪、雪橇运动和滑雪两项(又称“北欧两项”)等。因为早期的冰雪运动受条件所限,只能在寒冷结冰或有雪的冬天进行,所以称之为冬季运动;如今,随着人工制冷冰场和人造雪场的出现,冰雪运动已不仅仅限于在冬季和北方进行。

雪上运动主要特点

雪上运动是借助滑雪板或其它器具在雪地上进行的各种滑行运动。人们习惯上把它也称为滑雪运动。雪上运动是以大自然为伴的体育运动项目,虽然它受到地域、季节、场地等的制约,在中国的普及还处于初级阶段,但也是一个魅力无穷、生命力极强的运动项目,越来越受到人们尤其是青少年的喜爱。相信在不久的将来,无论是竞技,还是作为群众性健身和娱乐活动,雪上运动都一定会在我国获得大幅度的发展和提高。

1、雪上运动具有极强的挑战性和娱乐性。由于在冰雪上运动,摩擦阻力小,又借助一定的工具,因此雪上运动使人可以体验到平时无法达到的高速度,充满了刺激和惊险,娱乐性很强。这也是冰雪运动的魅力所在。每次运动,人们都感到是在向大自然挑战,向自我极限挑战。

2、雪上运动具有极高的锻炼价值。雪上运动的项目种类多,难度选择范围较大。因此,参加雪上运动不受年龄、体力、性别的影响,可以根据自身情况选择不同的项目、不同的难度,运动可以作为终生运动项目,具有极高的锻炼价值。

3、雪上运动受地域、季节、场地等条件的限制。雪上运动是借助工具在冰雪上运动,而雪场的运行条件相对较为苛刻,至今仍有很多雪上项目必须在雪量充足的天然场地上进行,因此它的开展和普及很大程度上受地域、季节和场地等的限制,但这也是雪上项目独有的魅力所在。场地的限制也在一定程度上造成了并非每个国家和地区都有条件参与雪上运动的现状,中国雪上项目发展的地区性不均衡和相对滞后于冰上项目的现状,均缘于此。

4、雪上运动需要独特的运动器材。由于开展运动的场地不同,冰上运动和雪上运动所需的器具自然也大相径庭。冰上运动的运动员借助专用冰刀,而雪上运动则借助于滑雪板、雪橇、雪车等器材在雪地上滑行。

雪上运动的种类

雪上运动发展到今日,基本上分为实用滑雪、竞技滑雪、旅游滑雪三大类别。三者虽同起一源,有着密切的联系,但是相互间有明显的差异。所要求的场地、器材以及技术动作和滑行目的等各方面,也各不相同。

1、实用滑雪

实用滑雪的应用价值很大,很少有其它的体育项目能与之相比。冬季大雪铺地,特别是在山村、林区和边防线上,给人们的各种活动增加了极大的困难。当人行、马跑乃至车辆行驶均失败时,如果掌握了滑雪的基本技术,便可以在万里雪原上飞驰,从事狩猎、巡逻、勘察、通信联络、背运小批物品和进行各种抢救活动等。近代,滑雪运动又与探险事业联结在一起。有人从喜马拉雅山麓的冰雪高峰,破天荒地穿着滑雪板勇士般地滑至山底;七名前苏联人从西伯利亚根叶蒂岛出发,经过77天滑雪到达北极,如此等等。

2、竞技滑雪

竞技滑雪是指在各种竞赛场中的滑雪活动。现代竞技滑雪已发展到相当高的水平,壮观、惊险、快速,技术高度专项化,给人们以强烈的激励。以冬季奥运会为例,设置的雪上项目比重远大于冰上项目(雪上项目占2/3,冰上项目占1/3),有40 多个单项,包括越野滑雪、高山滑雪(阿尔卑斯滑雪)、跳台滑雪、花样滑雪、现代冬季两项、北欧两项滑雪、冬季高山两项、三项全能、有舵雪橇、无舵雪橇、滑板滑雪、雪车以及各种不同项目相结合的多项滑雪等,这便是“得雪上者得天下”一语的由来了。在国际上处于冬季运动领先地位的美国、德国、加拿大、挪威、奥地利和俄罗斯等强队,都是雪上运动大国。但中国的情况恰恰相反,中国的冬季运动整体实力只能是世界二流水准,且又以冰上项目占绝对主体。从1992年第16届冬奥会首夺奖牌以来,中国队共获得45枚奖牌,其中仅有5枚来自雪上项目。

奥运会雪上项目

高山滑雪(alpine skiing) 高山滑雪,包括滑降、回转、大回转、超级大回转、全能(滑降/回转);该项运动将速度与技巧完美地结合在一起,运动员在滑行过程中左右盘旋,将健美与优雅融于一体,粗犷中不失儒雅,所以,一直深受广大观众的欢迎。

自由式滑雪(freestyle skiing) 由于国际滑雪联合会对自由式滑雪的各种限制性规定使得雪场公园内仅仅只有单板滑雪。自由式滑雪又分为三个小项,包括雪上技巧、空中技巧和雪上芭蕾。

越野滑雪(cross-country skiing) 越野滑雪借助滑雪用具,运用登山 、滑降、转弯、滑行等基本技术,滑行于山丘雪原的运动项目。起源于北欧,又称北欧滑雪,是世界运动史上最古老的运动项目之一。

北欧两项(nordic combined) 起源于北欧,由越野滑雪和跳台滑雪组成,在挪威、瑞典流传很长时间,成为北欧的传统项目,故又称北欧全能。

跳台滑雪(ski jumping) 跳台滑雪简称“跳雪”。就是运动员脚着特制的滑雪板,沿着跳台的倾斜助滑道下滑。借助速度和弹跳力,使身体跃入空中,使整个身体在空中飞行约4-5秒钟后,落在山坡上。

现代冬季两项 现代冬季两项,由越野滑雪和射击两种特点不同的相结合的竞赛项目结合在一起进行,要求运动员既要有由动转静的能力,又要有由静转动的能力。冬季两项也是冬奥会的正式项目之一。

雪撬(luge) 雪橇起源于瑞士山地,后逐渐在欧洲、北美和亚洲等国家流行。雪橇最初为木制,后发展成用金属制作。1884年英国举行首次雪橇公开赛。1924年被列为首届冬奥会比赛项目,分有舵雪橇和无舵雪橇两种类型。

雪车(bobsled) 雪车,是一种集体乘坐雪橇,利用舵和方向盘控制在人工冰道上滑行的运动。1924年在第一届冬季奥运会中被列为正式比赛项目。雪车用金属制成,形如小舟,车首覆有流线型罩。车底前部是一对舵板;上与方向盘相接,车底后部为一对固定平行滑,车尾装有制动器。

单板滑雪(Snowboard) 又称滑板滑雪,源于20世纪60年代中期的美国,其产生与冲浪运动有关。单板滑雪又称冬季的冲浪运动,单板滑雪选手用一个滑雪板而不是一双滑雪板,利用身体和双脚来控制方向。 |

旅游滑雪

作为旅游休闲活动,滑雪凭借其惊险、优美、自如、动感强、魅力大、可参与面广等特点,也已经在欧洲、美洲、东亚等地区吸引了大量普通群众的参与。得天独厚的雪资源推动欧洲与北美成为大众滑雪旅游最成熟的地区,其中法国的滑雪人口达到600 万人,美国滑雪爱好者达到800 万人左右。亚洲国家方面,大众滑雪运动在日本与韩国已经开展了50 多年,日本的滑雪爱好者达到1100 万至1500 万人,占总人口的10%,人均每年滑雪3-4 次。

相对于欧洲、北美以及日韩等国家和地区,我国滑雪产业起步较晚,初期滑雪产业的发展主要服务于竞技体育,市场容量有限。直到1996年为举办第三届亚洲冬季运动会建设亚布力风车山庄,才真正拉开了中国大众滑雪的序幕,中国滑雪产业真正得到发展。20年间我国滑雪场的数量从无到有发展起来,从最初的11家发展到2015年的568家,主要分布在东北和华北地区。568家滑雪场主要分布于全国25个省、自治区、直辖市,其中黑龙江省滑雪场数量为120,局全国之首。按雪场绝对数量排序,到2015年排名前五的省份依次为:黑龙江、新疆、山东、河北、吉林,而山东省全年增加数量最多。

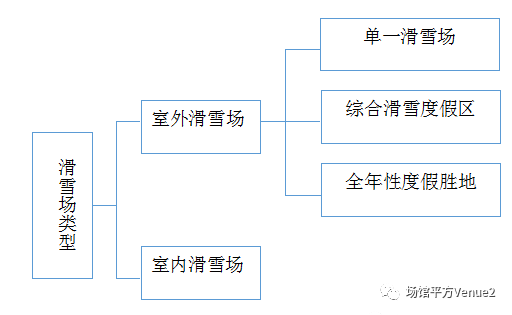

滑雪场种类

来源:弘则弥道(上海)投资咨询有限公司.冰雪运动产业专题—冬奥申办开启黄金十年冰雪奇缘之旅

滑雪场运营的模式与滑雪产业发展阶段高度相关。滑雪产业从运动为主、旅游为辅的初始阶段逐步发展到围绕滑雪进行旅游度假的升级发展阶段。滑雪场的运营模式亦发生了重大改变,从原先的仅满足滑雪需求的山村滑雪场到现今满足旅游、购物、度假需求的滑雪度假村。全世界范围内现共有6000余个滑雪场,大部分为室外滑雪场。室外滑雪场细分为单一滑雪场、综合滑雪度假区和全年型度假胜地。

单一滑雪场:主要以国内多数中小滑雪场为代表,仅配备餐饮设施,多为冬季经验,游客当天往返。

综合滑雪场度假区:如北京军都山滑雪场,配套设施较为完善。主要冬季经营,兼有度假村功能。

全年型度假胜地:如万达长白山国际度假区,旅游、度假和购物等综合设施齐全,全年经营。

室内滑雪场:主要分为在市内或近郊,如北京乔波滑雪场,全年经营,并配套室内冰雪娱乐项目。

滑雪场数量

(引自:劳伦特·凡奈特.2016全球滑雪市场报告)

目前,全球大概有滑雪场6000个,其中美国滑雪场840个,日本滑雪场827个,中国滑雪场646个。

欧洲地区滑雪场接待了57%的滑雪者。欧洲滑雪场主要分为两大部分,一是斯堪的纳维亚国家(包括瑞典、挪威、芬兰等)以北欧滑雪为主,接待全球11%的滑雪者;二是阿尔卑斯山脉区域(包括法国、意大利、瑞士、德国、奥地利等),以高山滑雪为主。接待全球46%的滑雪者。

北美地区滑雪场接待全球23%的滑雪者。主要分布在美加交界地带和阿拉斯加、落基山脉,多以大型滑雪度假区形式存在。

亚洲地区滑雪场接待全球15%的滑雪者。主要分布在亚洲东部,日本、韩国为主,中国的滑雪场近年也发展较快。

随着近年来雪上运动的不断兴起,天然的滑雪场已不能满足滑雪运动发展需求,室内滑雪场应运而生,以满足大众的需求。

早期室内滑雪中心可以追溯到1920年的柏林和维也纳,至20世纪50年代早期,日本西武使用复杂的碎冰作为雪的表面。普遍认为,历史最悠久的且依旧运行的真正室内滑雪中心是于1993年在英国开业的塔姆沃往。在泰尔福特的附近,有一个小测试设备,于1989年开始投入使用,并由Acer Snowmec运营,Acer Snowmec为世界上许多顶尖室内滑雪设施造雪,该雪场1993年向公众开放。

世界上最大的室内冰雪中心——位于东京港口的SSAWS室内滑雪中心,在日本泡沫经济破灭之后,开业于 1993年,在2002年关闭 ,但从未收回3亿美元的建设成本。我国万达集团于2013年4月28日在黑龙江哈尔滨动工建设目前为止世界上最大的室内滑雪中心,有6条独立的雪道,最短的雪道有484米,最长的雪道达550米,宽达150米。垂直落差达80米,雪场能同时容纳3000名滑雪者,将于今年6月投入使用。

在过去的25年里,全球约30个国家已建成80座室内滑雪中心,现在约有50座在运营,其中一些是专为越野滑雪建造的。根据2016年全球滑雪产业报告显示,目前经确认仍在运营的室内高山滑雪中心有43座,滑雪人次达1720万,主要集中于西欧国家(50%)和亚太地区(31%)。拥有室内滑雪中心最多的国家是中国(12个)、德国、日本、荷兰和英国。最大的雪道面积位于荷兰的蓝德格拉夫雪世界,最长的雪道位于法国的安内维尔雪场。

图2- 2 全球室内滑雪中心滑雪人次

目前全球运营的最大的室内滑雪中心,为迪拜阳光山穹顶雪场。2005年12月,迪拜阳光山穹顶滑雪场在阿联酋的经济中心城市迪拜正式开张。滑雪场迪拜大型综合购物中心的一部分,这是中东首家也是世界上最大的室内滑雪场。现称为“雪穹”是超级旅游项目迪拜主题公园“诱惑和体验世界”的一部分,占地2.25万平方米,全年覆盖真实的皑皑白雪。

滑雪场耗资近3亿美元,面积约2.25万平方米,可同时容纳1500人滑雪。滑雪场用造雪机生产的6000多吨白雪铺就而成,采取智能化电脑控制。白天,雪场的温度保持在零下1摄氏度,晚上,工作人员要补充30吨的新雪,才能保持70厘米的雪层厚度。这座奇特的滑雪场分为“冰雪公园”和“滑雪道”两部分。冰雪公园里的小山、平原、松杉林造型生动逼真。孩子们还可以在人造雪洞里捉迷藏,在洞壁墙上画画;滑雪道共有5条,每条滑雪道的倾斜度和难度都不一样,最高的一条足有20多层楼高,落差达到68米。最长的一条滑雪道有400米,高低落差达60米。

滑雪场成本

室外滑雪场约1亿元/千亩,室内滑雪场单位投资成本较高,约1亿元/万平米。其中包括:进口造雪机约30万元/台,一个滑雪场需要5-50台不等的造雪机;雪具约4000~6000套,每套2000-3000元;雪道一条1000万元;4人缆车一条900万元,等等。投资回收需要2年~10年以上不等。我国近几年新建的滑雪场投资额多在亿元级别:

——海阳市林山滑雪场,位于山东省海阳市郭城镇境内,投资1.6亿元人民币,占地1200亩;

——曾家山国际滑雪场,位于四川省广元市曾家山景区, 总占地面积约600余亩,总投资1.2亿元;

——长白山万达滑雪场,总投资150-200亿,滑雪场部分占10%左右,即约15-20亿。

雪场运营成本主要如下:

——造雪的水电费消耗:除天然雪山度假地以外,北京、河北、长三角等地的室外滑雪场都需要造雪,成本约为0.5元/天·平米。一个中型滑雪场人工造雪一次(约一周时间)的成本接近100 万元,小型室内滑雪场一年的造雪费用约为500万。

——每年设备更新维护:南山滑雪场2014年的投资超过2000万元,包括900万元的4人缆车,1000万元的新增雪道,240万元的更新雪具。

——滑雪场投资回收需要2年—10年以上不等。以深圳阿尔卑斯室内滑雪场为例,投资3000万,年游客量30万,人均消费80元,运营成本1.5万元/天,投资回收期不到3年。

滑雪场设备

(引自:中国滑雪产业发展报告(2016))

滑雪场运营主要需要的设备包括索道、压雪机、造雪机和雪地摩托等。滑雪行业一个重要的数据是压雪车的数据。

《中国滑雪产业发展报告》显示,目前我国至少有50%以上的滑雪场没有配备压雪车,在所配备的压雪车中,又有相当一部分为二手设备。截至2015年,国内雪场全部压雪车数量约为330台。其中,进口压雪车数量为300台。

美国雪神造雪机(SMI)自1996年进入中国市场后,现已供应200多家雪场,占有率达55%。国际市场上,法国约克造雪机占有70%的欧洲市场份额,全球市场占有率35%,雪神为40%。两者均为国际冰雪赛事的造雪设备供应商。目前国产如哈飞机电在2005年研发推出的“雪龙”造雪机填补了国内的市场空白,现已出口到俄罗斯。未来可能出现更多性能优良的国产雪场设备。

雪地摩托方面,庞巴迪公司全球占有率最高,2014年销量达到了300万辆。国产设备具有价格优势(进口造雪机价格20-30万,而国产只需8-15万),劣势在于技术和品牌形象。业内人士表示国产造雪机、索道等通常后期运维成本高,能耗也较高。

由上述可知,知名滑雪设备制造商都来自欧美国家,我国在20世纪末开始研制造雪机等滑雪装备,经过20余年的发展依然与发达国家存在着较大差距,我国滑雪装备制造业面临着自主研发和创新能力低、技术开发投入不足、研发制造水平低等弊端。

表2-5 中国滑雪设备制造企业

公司名称 | 滑雪相关设备 |

雪霸王造雪机厂 | 造雪机 |

北京卡宾滑雪集团 | 造雪机、压雪机 |

铭星冰雪(北京)科技有限公司 | 造雪机等 |

诺泰克滑雪设备有限公司

| 造雪机、魔毯等 |

牡丹江雪城机械制造有限责任公司 | 造雪机、雪地摩托等 |

广西玉林悍牛工程机器有限公司 | 压雪车 |

无锡尼维特摩托 | 雪地摩托 |

沈阳娅豪滑雪服务有限公司 | 魔毯 |

北京起重运输机械设计研究院 | 脱挂索道 |

北京国索道和滑雪设备有限公司 | 拖牵索道、魔毯等 |

北京国游索道工程有限公司 | 拖牵索道、魔毯等 |

哈尔滨鸿基索道工程有限公司 | 架空索道、拖牵索道等 |

引自:中国滑雪产业研究报告(2016)

目前,我国每年的滑雪人次在1000万左右,已经成为全球主要的滑雪国家之一,滑雪人数在500万左右,占总人口的比例仅约0.4%,远低于其他国家。现阶段,我国滑雪人数(人次)的年增速大约20%-30%。假设随着国家政策的支持以及2022冬奥会的推动,这样的增速能够维持3-5年,届时在一个较成熟的市场状态下,保守估计我国滑雪人数将超过1000万人(渗透率也才不到1%),年滑雪人次5000-6000万(每人每雪季滑雪5-6次)。按照国际上滑雪消费平均水平500元/人次测算,后冬奥时期我国滑雪场运营业务规模大概在250-300亿元。

滑雪场数量及分布

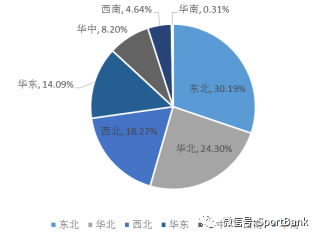

目前我国滑雪场梳理达到646家,分布于全国27个省、自治区、直辖市,其中黑龙江省数量为122,居全国之冠。

图2- 3 我国滑雪场分布情况(按区域)

《中国滑雪产业发展报告(2016)》从核心目标客群、垂直落差、雪道面积以及滑雪人次四个不同角度出发,将国内滑雪场情况进行了如下分类统计:

按核心目标客群统计。按滑雪场的核心目标客群的差异,将国内滑雪场分为三类:旅游体验型、城郊学习型以及目的地度假型。此三类雪场占比分别为 75%、22%及 3%。详细特征见表 2-1。

表2-1 国内滑雪场按核心目标客群分类

滑雪场类型 | 数量占比(%) | 客群定位 | 主要体现滑雪属性 | 雪场特征 | 客群特征 | 典型案例 |

旅游体验型 | 75 | 旅游观光 | 旅游属性 | 设施简单,只有初级赛道,位置一般在旅游景区或郊区 | 90%以上客户为一次性体验客户,平均停留2小时 | 雪世界滑雪场、鸟巢滑雪场 |

城郊学习型 | 22 | 本地居民 | 运动属性 旅游属性 | 山体落差不大,位于城郊,开发有初、中、高级雪道 | 本地自驾客占比很大,平均停留3-4小时。 | 南山滑雪场、军都山滑雪场、怪坡滑雪场 |

目的地度假型 | 3 | 度假人群 | 度假属性

运动属性 旅游属性 | 山体有一定规模,除有齐全的雪道产品外,还有住宿等设施的配套 | 过夜消费占比较大,客人平均停留时间1天以上 | 万科松花湖度假区、 万达长白山度假区 |

按垂直落差统计。滑雪场垂直落差的大小,是衡量滑雪场所在山地的资源规模的一个重要指标。按滑雪场实际开发雪道的垂直落差,我们将国内滑雪场按以下三类统计:垂直落差超过300米的雪场19家(见表2-2)、垂直落差在100-300之间的雪场120家以及垂直落差小于100米的雪场507家。

表2-2 国内垂直落差超过300米的雪场统计

单位:米

排序 | 雪场名称 | 已开发垂直落差 | 山顶海拔 | 山脚海拔 | 所在地 |

1 | 长白山天池雪场 | 950 | 2600 | 1650 | 吉 林 |

2 | 亚布力新体委滑雪场 | 885 | 1360 | 475 | 黑龙江 |

3 | 北大壶滑雪场 | 870

| 1404 | 534 | 吉 林 |

4 | 云南香格里拉滑雪场 | 662 | 3980 | 3318 | 云 南 |

5 | 万科松花湖度假区 | 600 | 935 | 335 | 吉 林 |

6 | 万龙滑雪场 | 580.3 | 2110.3 | 1530 | 河 北 |

7 | 新疆丝绸之路滑雪场 | 580 | 2440 | 1860 | 新 疆 |

8 | 亚布力阳光度假村

| 540 | 995 | 455 | 黑龙江 |

9 | 太舞滑雪小镇 | 510 | 2062 | 1552 | 河 北 |

10 | 美林谷滑雪场 | 480 | 1660 | 1180 | 内蒙古 |

11 | 密苑云顶乐园 | 420 | 2100 | 1680 | 河 北 |

12 | 阿勒泰将军山滑雪场 | 405 | 1320 | 915 | 新 疆 |

13

| 伏牛山滑雪场 | 400 | 1931 | 1565 | 河 南 |

14 | 丹东天桥沟滑雪场 | 392 | 878 | 486 | 辽 宁 |

15 | 万达长白山国际度假区 | 380 | 1200 | 820 | 吉 林 |

16 | 多乐美地滑雪场 | 323 | 1963 | 1640 | 河 北 |

17 | 石京龙滑雪场 | 310 | 836 | 526 | 北 京

|

18 | 帽儿山滑雪场 | 308 | 626 | 318 | 黑龙江 |

19 | 长城岭滑雪场 | 300 | 2060 | 1760 | 河 北 |

如上表所示,垂直落差超过300米的19家滑雪场中,有5家位于河北省(全部落户崇礼县),有4家位于吉林省,3家位于黑龙江省;此外,新疆有2家,内蒙古、辽宁、河北、云南、北京各1家。需要说明的是,长白山天池雪场开发出的雪道垂直落差居于全国之首,但提升设施仅依赖于压雪车和雪地摩托;北京延庆的万科石京龙滑雪场垂直落差达到310米,是全北京落差最大的滑雪场,在其他统计资料中经常被遗漏。

按雪道面积统计。雪道面积是衡量滑雪场大小的另一个重要维度。2016 年,北大壶及万龙扩建力度较大,和万科松花湖一起成为国内雪道面积超过100公顷的三大雪场。详见表2-3的统计资料。

表2-3 国内滑雪场数量按雪道面积统计

雪道面积范围(公顷) | 滑雪场数量(个) | 滑雪场 |

>100 | 1 | 万科松花湖度假区 |

50-100 | 7 | 万达长白山国际度假区、万龙滑雪场等 |

30-50(不含) | 5 | ——

|

10-30(不含) | 20 | —— |

5-10(不含) | 50 | —— |

<5 | 485 | —— |

总计 | 568 | —— |

注:亚布力如果按三山联网的范围来计算,雪道面积也在100公顷以上。

室内滑雪场

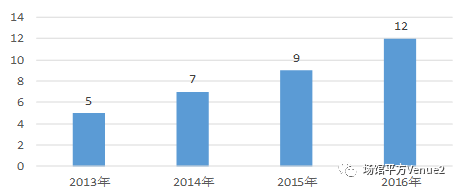

我国随着近两年室内滑雪馆数量不断增长,目前在室内滑雪馆数量全球排名中,中国已经占据绝对第一的位置。室内滑雪场由2013年的5个增加至2016年的12个。

图2- 4 2013-2016年我国室内滑雪场数量

表2- 4 我国现阶段正常运营的室内滑冰场

序号 | 名称 | 简介 |

1 | 北京乔波冰雪世界室内滑雪馆 | 是我国首家以室内滑雪为特色,造价1.7亿元左右,集娱乐、会议、拓展培训和滑雪运动学校为一体的体育休闲主题公园。滑雪馆建筑面积近4万平米,日接待能力3000人次,包括单板、双板、嬉雪等多项娱乐运动。初级道长200米,宽40米,平均坡度8%,引进了国际先进拖引设备“魔毯”;中高级道长300米,宽40米,平均坡度17%。 |

2

| 绍兴乔波冰雪世界 | 滑雪馆设有儿童戏雪乐园、单板公园、初级滑雪道、中高级滑雪道等四项设施,可满足单板、双板爱好者的不同需求。馆内温度始终保持在零下三度左右。初级道长200米,宽40米,平均坡度8%,引进了国际先进拖引设备“魔毯”;中高级道长300米,宽40米,平均坡度17%,使用拖牵伸缩杆式索道登上滑雪场的至高点。 |

3 | 长沙瑞翔冰雪世界 | 长沙瑞翔冰雪世界建筑面积近1.3万平米,日接待能力1500人次,包括单板、双板、戏雪等多项娱乐运动。初级道长120米,宽50米,平均坡度8%;中高级道长180米,宽20米,平均坡度13%,使用“魔毯”登上滑雪场的至高点;滑雪馆还专门为孩子们设计了儿童嬉雪乐园,使他们在冰雪的童话世界中充分发挥他们活泼天真的本性。 |

4 | 深圳阿尔卑斯室内滑雪场 | 阿尔卑斯山滑雪场总占地面积约4300平方米,其中滑雪、嬉雪区约3000平方米,室内温度零下5度左右。滑雪场设有滑雪区、嬉雪区和观雪区。在滑雪区内,可以乘托牵至坡顶、沿着高近二十余米、长80米的高速滑道飞速直下,体会极速快感。另一方面,滑雪场设有小型斜坡,供初学者作练习之用。 |

5 | 洛阳伏牛山四季滑雪度假乐园 | 伏牛山室内滑雪馆包括单板、双板、雪圈、嬉雪等多项娱乐项目,建筑面积近8000平方米,滑雪道长200 米,宽 60 米,能同时容纳300人滑雪,日接待能力3000人次,室内温度常年保持-2℃以下。 |

6 | 内蒙古满洲里达永山四季滑雪馆 | 距满洲里市区12公里,俄罗斯仅5公里,是全国第四家、内蒙古自治区第一家室内滑雪馆,也是全国唯一一座拥有天然雪道和可以进行单板滑雪训练和比赛的室内滑雪馆。滑雪馆室内温度保持在零下6摄氏度,分中级和初级两条滑雪道,初级雪道坡度为9度,中级雪道坡度为12度。雪道长198米,上部宽30米,底部宽45米,场顶高17.5米,滑雪面积约8000平方米,可供300余人同时滑雪。 |

7 | 星耀五洲大型室内滑雪场 | 位于天津津南区星耀五洲北美板块的“冰雪综合运动娱乐中心”内,雪道长度约400米,高度约100米,滑雪场分为中高级道、初级道、雪圈道、U型单板道、嬉雪区和服务区六大功能区,形成了一座一年四季都能享受得到的冰雪大餐。22度、17度、14度、10度和7度五大坡度的雪道,满足不同级别和水平的滑雪爱好者。 |

8 | 上海零度滑雪室内训练中心 | 零度室内滑雪训练中心是目前上海地区唯一的室内滑雪馆,拥有目前国际上最先进的高山滑雪回转训练设备“魔毯”,和滑雪从业经验资深的管理、营销、客服和教练组成的核心管理团队。借鉴国外先进的高山滑雪教学经验,结合亚洲人的体能特点,建立起一套专业针对初学者的教学系统,专业的滑雪指导+科学的教学体系+先进的教学设备。 |

9 | 温州天鹅堡滑雪场 | 天鹅堡滑雪场是天鹅堡小镇超大规模旅游综合体中的一个顶级配套项目,是浙南唯一全天候室内滑雪场,建设规模12222平方米,投资1亿元,引进国际先进的制冷,造雪技术,滑道长205米,滑馆可同时容纳600人滑雪。滑雪场由滑雪区、戏雪区、练习区、观赏区、餐饮区、儿童戏雪乐园、咖啡吧等组成。 |

10 | 石家庄西部长青滑雪场 | 西部长青滑雪场冰雪小镇位于西部长青景区北入口处,是河北唯一可以四季滑雪的大型冰雪运动基地,主要包括室外滑雪场、室内冰雪馆、托斯卡纳风情商街、经济型度假酒店、“山里人家”餐厅、洞穴拓展、高山滑道等。其中室外滑雪场雪道长2000多米,设有高、中、初级雪道和索道、拖牵、魔毯等设施设备;拥有加拿大进口的雪神造雪机多台,意大利进口的普瑞诺特压雪机1台;同时,雪场还有全新的斯洛文尼亚产依兰雪板和雪服及综合护具1000余套,可满足各年龄段及不同技术水平冰雪运动爱好者的滑雪需要。 |

11

| 丽水青田乐园室内滑雪场 | 室内滑雪场面积超6000平方米,设有初级、中高级两条滑雪道。滑道长度200米,宽度50米,坡度在7—14度之间,场内有2组电动提升道,最多可同时接待500人。 |

12 | 辽宁冠翔冰雪大世界 | 位于辽宁抚顺市,辽宁冠翔投资管理有限公司斥资3.3亿打造的“辽宁冠翔旅游度假区”,总占地50亩,一期“冠翔冰雪大世界室内主题游乐园”投资1.3亿,建筑面积为18487平方米。二期含有酒店、温泉养生等业态项目,整合自身及沈阳东部区域、沈阳周边地区的旅游资源,成为辽宁省又一新兴的旅游度假目的地,为市民打造具有地方特色的、东北文化又兼具国际化的冰雪欢乐的天堂。 场馆内设有滑雪、滑冰等常规游乐项目,同时增添部分拓展项目,有儿童、初、中、高级雪道,有创意冰雕雪雕、冰爬犁、冰嘎、冰陀螺、速度滑冰、雪橇、雪上飞碟等国、内外嬉雪项目40余种。 |

综合滑雪场(含全年型度假胜地)

国内较具有代表性的是长白山万达滑雪场和崇礼县滑雪场群。长白山万达滑雪场是高档滑雪度假村的典型代表,是我国顶级的全年型度假胜地。万达滑雪场投入高达到200亿,配套设施完善,拥有6座六星级酒店。万达滑雪场推行“滑雪场微利,旅游度假及配套服务业盈利”模式,设有滑雪学校、购物小镇、原声歌 剧院等服务设施。张家口市崇礼县是2022年冬奥会雪上项目的举办地。

近十年来,依托独特的生态资源、优良的设施配置以及潜力巨大的北京市场,滑雪旅游人数增加了450%,收入增长了50倍。崇礼县于上世纪末提出了“旅游立县”发展战略,并形成滑雪资源集聚效应。现有万龙滑雪场、长城岭滑雪场、多乐美地滑雪场和密苑云顶滑雪场等4大滑雪场,以及享誉中外的崇礼国际滑雪节。

表 2-5 我国滑雪度假区基本情况

(松花湖度假区运营组.2015/16滑雪度假企业经营分析)

2-6 我国滑雪度假区经营情况 (松花湖度假区运营组.2015/16滑雪度假企业经营分析)

卡宾滑雪

(本部分根据卡宾滑雪公开招股说明书形成)

卡宾滑雪成立于2010年7月20日,2016年8月正式登陆新三板。公司专注于滑雪产业链综合服务,经过多年的发展和运营形成了完整的产业链闭环。业务主链可分解为:新建雪场规划设计、滑雪设备和装备销售(维修)、雪场运营管理、现有雪场升级改造等。

该公司采取了引进国外先进造雪设备与技术,同时树立并推广自主品牌双轨制策略,2016年国产装备销售额占比70%。公司与意大利迪马克、奥地利哈根、奥地利ZANIER、雅马哈等众多国际滑雪品牌商深度合作,代理产品覆盖了造雪机、压雪机、索道、滑雪摩托等滑雪场地设备以及滑雪板、滑雪服等运动装备。同时,卡宾滑雪建立独立滑雪装备品牌SKI-ZONE。目前已经着手滑雪设备、个人装备、器材的研发和生产。公司与法国设计团队合作,通过代工模式生产出具有自主知识产权的滑雪板等装备产品,销售毛利率在30%左右。

卡宾滑雪已经为国内近百家滑雪场提供过规划或升级改造服务,服务类型主要分为综合度假区及景区项目、旅游地产及旅游度假项目、全方面服务及大型冰雪游乐场项目、升级改造项目等四类,其中包括朝鲜马息岭滑雪场、阿依海国际滑雪场、河北狼牙山滑雪场等众多大型滑雪场的规划与设计。

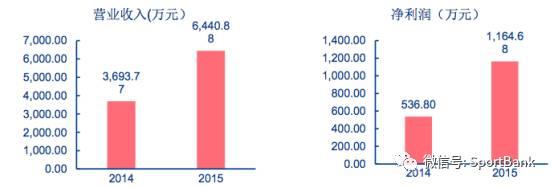

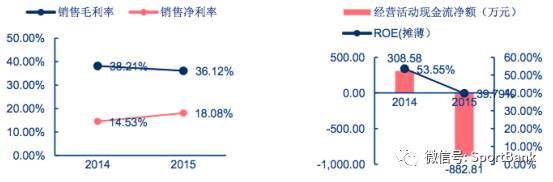

卡宾滑雪2015年营收为660.88万元,同比增长74.37%。滑雪设备、装备等产品销售收入约占公司营业收入的九成。在盈利方面。2015年销售毛利率小幅下降;而三项费用率下降使得销售净利率呈上升趋势。

图2- 5 卡宾滑雪2014-2015营收及净利润情况

图2- 6 历年盈利能力及现金流与ROE

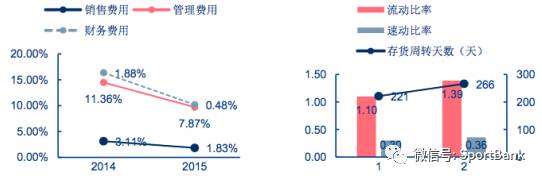

图2- 7 三项费用率及营运效率

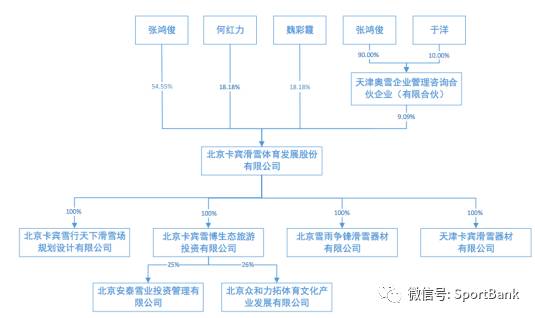

公司股权结构如下图:

个人滑雪用品产业是滑雪产业链的上游环节,按品类主要分为滑雪服、滑雪配件(包括手套、头盔、围脖等)、滑雪工具(滑板、滑雪杖等)。与其他运动相比,个人滑雪用品具有专业性强、售价高等特点。以滑雪服为例,芬兰品牌 “Halti”哈迪、法国品牌“Lafuma”等,一套雪服的价格要在3000元到5000元。而类似加拿大品牌“Arc teryx(始祖鸟),挪威品牌“Kjus”等进口高端品牌,价格是一般滑雪品牌产品价格的1.5倍到2倍。因此对于专业级滑雪用品,全套滑雪装备普遍要在30000元以上。

表3- 1 主要滑雪用品市场情况

主要类别 | 普遍售价区间(元) | 代表品牌 |

滑雪服

| 300—10000 | 迪卡侬、北面、探路者、Lafuma |

滑雪配件 | 滑雪手套 | 50—2000 | 迪卡侬、北面、凯乐石 |

滑雪鞋(单板) | 500—5000 | 海德、伯顿、NorthWave |

滑雪头盔 | 10—1500 | 迪卡侬、UVEX、GIRO、BERN |

滑雪镜 | 100—3000 | 欧克利、沸鱼、Volocover |

滑雪工具 | 滑雪杖 | 100—1000 | Leki、K2、骆驼、Rossignol |

滑雪板(单板) | 1000—20000 | 伯顿、Hagibis、海德、K2 |

滑雪板(双板) | Hagibis、海德、罗迪嘉、Salomon |

固定器 | 500—5000 | 迪卡侬、Marker、Union |

市场规模

从全球范围来看,目前美国滑雪用品市场较为稳定,2014年,美国滑雪用品市场规模36亿美元,同比增长7%;美国滑雪人口1300万人,人均滑雪用品消费约280美元。滑雪配件和滑雪工具销售额比重约1:1:1,其中滑雪服装2013-2014雪季销售额增速在配件在增速为20%,滑雪工具销售额增速在10%左右。

目前,我国滑雪用品市场总规模约20亿元人民币,按当前我国滑雪人口500万人计,人均滑雪用品消费400元人民币,仅占美国人均消费额的23%。结合我国滑雪人口增长速率(20%-30%)和我国巨大的市场潜力,未来5年,我国滑雪用品市场规模将迅速增长,达200亿以上,是目前市场规模的10倍。

巨大的商机让世界各大滑雪装备制造商纷纷看好中国。法国Rossignol、Salomon、德国Volkl、Head、奥地利Fischer、Atomic、瑞士Stoeckli、美国K2等世界著名品牌纷纷进入中国。目前,我国滑雪用品市场主要被国外品牌和产品占据。据2010年中国旅游日报对北京周边8家滑雪场常用设备和品牌的调查,滑雪用具(滑雪板、滑雪鞋、滑雪杖)全部从国外采购;滑雪服一半为国外采购。我国厂商主要在滑雪镜、滑雪手套等占有较高市场份额,但品牌知名度普遍不高。与中国相邻的日本是亚洲地区为数不多可以设计滑雪板的国家,相对日本本土滑雪装备品牌占本国市场50%以上份额的市场格局,中国本土品牌仍有很大的市场潜力等待挖掘。

尽管国内企业已掌握了单板滑雪板等滑雪装备用品的生产技术,积累了一定的行业经验,但目前在滑雪用品高端领域——滑雪工具,国内企业主要从事品牌代工。目前国内品牌在滑雪服等中低端领域具备一定竞争能力,涌现出一批代表性企业。

1.361°

2013年,361°与芬兰著名动机运动品牌One Way Sport合作成立合资企业——中兰体育,开发碳纤维越野滑雪板、滑雪鞋、碳纤维滑雪杆、雪地轮滑等高端运动产品,由One Way Sport 提供产品设计、研发及技术创新支持。合资企业拥有One Way Sport在北欧运动与户外运动产品资源,将负责在大中华区拓展户外装备及骑行市场。 2017年,One Way 获得单板平行、冬季两项、越野滑雪、自由式滑雪U型场地4项国家装备赞助资格。

2.探路者

探路者是我国著名户外品牌,连续7年成为国内户外用品营收第一。2015年正式发布滑雪产品线,公司设立了北京探路者冰雪控股发展有限公司,经营范围包括滑雪场运营、滑雪服装及设备的生产销售者。公司依托其户外品牌资源优势,旗下拥有Hero巅峰系列,包括滑雪服、滑雪裤及滑雪镜等产品。公司2015年6月募集资金8.22亿元用于开展“露营滑雪及户外多功能体验中心”项目。

滑雪运动赛事丰富,其中最为流行的是四年一次的冬季奥林匹克运动会滑雪赛事、国际雪联滑雪世界杯赛事、国际雪联滑雪世锦赛赛事、ESPN冬季极限运动会、沸雪(big air)以及中国红牛南山公开赛。

——冬奥会滑雪舞台是世界上最大的滑雪赛事平台,由于这里吸引着世界的目光,因此冬奥会赛场上滑雪选手往往准备最充足,事实上冬奥会滑雪也是竞技水平最高的赛事。

——国际雪联组织的滑雪世界杯和世锦赛赛事又分为越野滑雪、自由式滑雪、高山滑雪、跳台滑雪和北欧两项五大类,每类单独举办。其中世界杯赛事每年实行积分制,在不同地点举行。这一类赛事比赛密度高、参赛选手多,是最容易出成绩的比赛平台,很多年前的选手都必须经过积分赛和世锦赛的历练。

——冬季极限运动会(winter-X-sports)是美国起源,每一举办一次,主要是挑战极限滑雪。比赛的定位决定了这一赛事是所有赛事中最具观赏性的一个。冬季极限代表了障碍技巧滑雪(Slopestyle)、U型管滑雪(Superpipe),大跳台滑雪(Big Air)和极限追逐这几个项目的世界级最高水平。

——沸雪赛事是欧洲最火爆的单板滑雪赛事。赛事专注大跳台滑雪和潮流、音乐和生活的结合,全力打造滑雪中的潮流风向标。自从2010年首次来到北京,目前一直在北京举行。著名滑雪运动员肖恩怀特全力运营沸雪,肖恩怀特被视为沸雪的灵魂代表。

——红牛南山公开赛是中国国内创立时间最长的单板自由式滑雪赛事,从03年至今,一直是国内甚至亚洲影响力最大的slopestyle滑雪赛事。每年吸引着来自世界各地的单板选手前来角逐。

表3- 2 冬奥会之外的主要滑雪赛事

赛事性质 | 赛事 | 描述 |

官方类赛事 | 世界杯滑雪赛 | 采用系列比赛形式,从第一年12月至第二年3月间在世界各地连续比赛,现已与北欧两项世界杯滑雪赛合并。 |

自由式滑雪世界锦标赛 | 1986年首次举办。世锦赛上自由式滑雪分为四个小项,包括雪上技巧、空中技巧、雪地越野、雪上芭蕾。 |

北欧滑雪世界锦标赛 | 北欧滑雪世界锦标赛(FIS Nordic Ski Championships)是由国际滑雪联合会。 |

高山滑雪世界杯 | 1966年首次举办。比赛主要在欧洲阿尔卑斯山举行,并经常在北美和东亚进行分站赛事。世界杯每年举行一次,被认为是仅次于冬奥会的高山滑雪赛事。 |

非官方赛事/商业性赛事 | 红牛南山公开赛 | 创办于2003年,是目前国内连续举办时间最长的、影响力最大的单板滑雪国际赛事,同时也是亚洲最高级别的单板自由式比赛。 |

万科松花湖冰雪马拉松 | 2015年首次举办,是国内挑战最高、参与人数最多、极寒冰雪马拉松赛事。 |

Winter X Game | 国际自由式滑雪最高水平赛事,主要包括Slopestyle、Superpipe、Big Air项目。每年1月份左右在美国Aspen,3月份左右在法国Tignes举行 |

沸雪(Air+Style)国际顶级单板滑雪运动 | 隶属TTR世界单板巡回赛最高级别的六星级赛事。2010年12月首次来到中国。沸雪是一项非常独特的全球型运动赛事和生活方式,融合音乐、娱乐等时尚元素,是全球最重要的年度动机运动赛事之一。 |

来源:齐鲁证券研究所,滑雪产业专题报告

随着国内滑雪配套设施的完善以及冬奥功申办,越来越多的国际滑雪赛事登陆中国。而体育总局放开体育赛事的审批后,如万科松花湖冰雪马拉松这样的集商业性、创新性、民间性的冰雪赛事如雨后春笋涌现。滑雪赛事与冰雪文化节的运营呈现出加速增长的趋势。高水平赛事IP运营,可以吸引全球各地滑雪爱好者,推动地区顶级滑雪场地建设。

崇礼通过举办滑雪赛事提升产业价值

2014-2015雪季崇礼区共举办大型滑雪赛事19场,2015至2016雪季新增比赛13场。 2005年以来,崇礼连续10年争取到了国际雪联高山滑雪积分赛、远东杯等国际滑雪赛事的承办权。2015至2016雪季崇礼区坚持以举办大型滑雪赛事为突破口,对接国家体育总局冬管中心,先后承办了瑞士圣诞夜—Laax风尚活动、奥地利滑雪比赛等4项国际性滑雪赛事,中国高山滑雪巡回赛之公开赛、中巡赛之全国高山滑雪公开赛(第二季) 等6项国家级滑雪赛事,以及ISPO雪上体验、所罗门滑雪2项品牌组织滑雪赛事。以市场化运作为主,主动与企业、媒体、社会组织对接,开展各类冰雪运动。与乐视体育合作,推出国际水准滑雪比赛——XDRAGON驭雪挑战赛;与雪场和滑雪俱乐部合作,开展了雪季开板节、O’NEILL单板公开赛、山地回转障碍赛、全民滑雪健身赛等多项赛事。 |

典型企业

华录百纳

华录百纳及全资子公司蓝色火焰共同出资5亿元成立华录蓝火体育产业发展有限公司。公司以2022年为长期目标布局体育产业,依托自身传媒娱乐公司的综合优势,通过体育、娱乐、传媒、旅游等产业的跨界融合,推动冰雪产业在国内的普及。公司将与河北省在冰雪产业品牌赛事领域开展合作,投入10亿元在河北张家口打造融合极限冰雪赛事、冰雪音乐节、演唱会、旅游文化节等于一体的“极限冰雪嘉年华”。

近年来,我国关于冰雪产业领域创新的O2O产品大量涌现,涉及滑雪装备设备、场地运营、教学培训、旅游、赛事运营等多个细分市场,通过对线上线下资源地整合,打造一站式的服务平台,为用户提供了更好的运动体验。

1.滑雪训练类App

运用GPS定位功能记录用户的滑雪里程、滑雪高度落差以及运动轨迹和运动速度,可以通过累计这些用户感兴趣的参数制造比拼竞赛闯关的玩法。例如,滑呗APP利用轨迹算法,能够精准地记录运动数据,无需手工干预,自动计算滑雪趟数,随时换取属于自己的荣誉,还可与其它雪友比拼能力数据,为自己的滑雪季留下珍贵的档案,增加了运动的乐趣。

另外,由于滑雪场地往往面积很大,赛道分布各式各样,提供全面、及时更新的滑道图或者VR技术会带给用户极大的便利。把VR技术应用在冰雪运动上是我国各应用商正在研究实践的一项内容,VR的出现直接打破了场地的限制,用户可以在家里、体验馆里享受全真的、可互动的滑雪环境。

2.社交类App

大家在社区里交流经验技巧、聊赛事、侃心情、约比赛等等,所有跟冰雪有关的话题都可以在里面分享,用户之间形成社交网络之后,无形之中就增强了平台的用户黏性。平台的社交功能让更多人了解滑雪运动,也为滑雪场导入客流、帮助滑雪场反馈问题从而极大地提升了服务体验。比如最早上线的GOSKI去滑雪APP,推出的雪友圈是滑雪爱好者扎堆的地方,他们在平台上发布动态,可以互相点赞、评论,也关注感兴趣的用户。

还有一些APP推出了特色的服务,比如滑呗上线了摄影功能,在合作的滑雪场地都有滑呗的摄影师帮用户捕捉最炫酷的运动瞬间,用户可以花钱购买满意的照片或者动态视频,给自己留下美好的回忆。

3.线上商城类App

以XCMAN为代表的专业化线上商城将产品用品供给方和消费者对接,它们连通商家和消费者,在手机应用上提供各种组合产品,用户可以自由选择。另外,线上用品商城可以让用户随时随地购买,填补了实体店的空白。

——END——

文章非声明均来源于网络,如有侵权请联系我们删除!