公司

12

月

14

日

公告

拟以自有资金

3.44

亿元受让青岛维客商业连锁

51%

股权(含拟注入的两处物业),并在受让股权后与其原控股股东维客集团按持股比例共同增资

3.25

亿元,其中

1.55

亿元为注册资本,其余为资本公积,增资后维客商业连锁注册资本增至

2

亿元。

【

简评及投资建议

】

此次收购印证了我们之前的判断,即“公司上市后有望加速扩张,预计

2018

年开始将加速完善山东省内布局”,符合公司向山东省内其他区域(以青岛、济南为主)扩张的战略布局。

我们认为,公司通过受让

51%

股权实现控股,有望充分发挥维客现有在青岛较强的品牌效应和供应链优势,助力公司走出胶东,加速在青岛等地扩张;业绩层面将直接提升公司收入规模,测算增加

2018

年收入

6%-7%

(以全年计),而考虑到维客目前仍略有亏损,预计其未来改善空间大,但对公司整体利润影响不大。

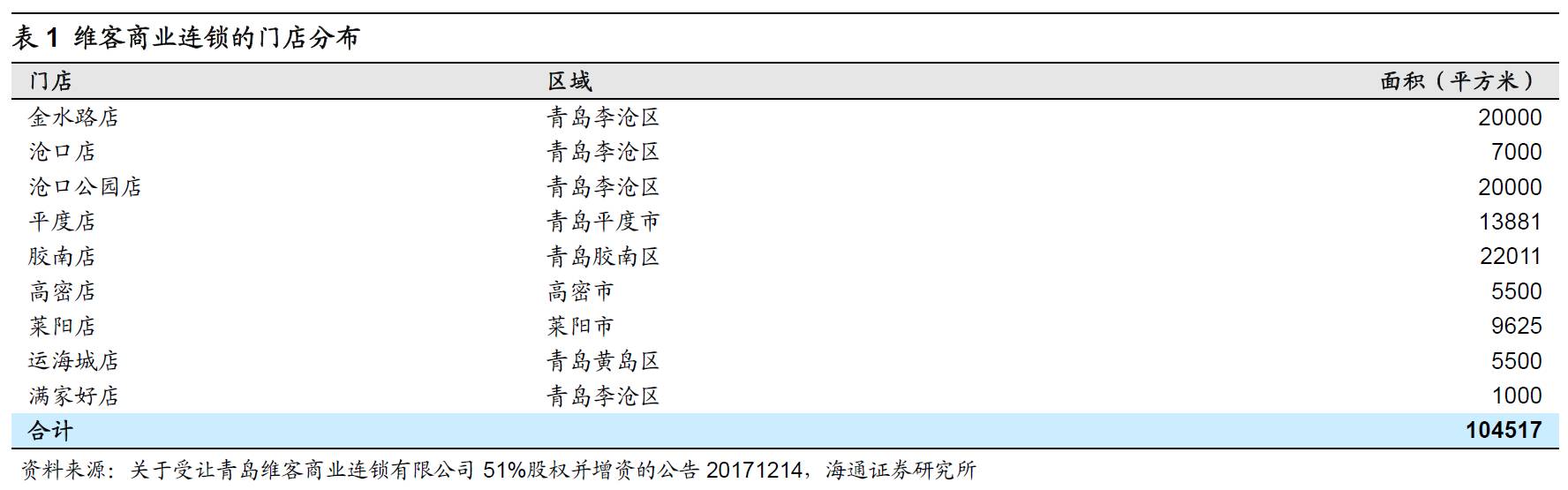

收购维客

9

家超市及物流资产,加快青岛扩张。

公司拟以自有资金

3.44

亿元受让维客商业连锁

51%

股权(含拟注入的两处物业),维客商业连锁共拥有

9

家超市门店(表

1

),面积总计

10.45

万平米,其中青岛

7

家、高密和莱阳各

1

家,且现有门店的商圈位置较好,门店业绩具有较大提升空间。维客商业连锁母公司维客集团是青岛知名零售品牌,创立于

1951

年,前身是国营崂山百货大楼,是中国服务业

500

强和山东省重点连锁发展企业,在青岛地区具有较强的市场影响力。

截至

1H2017

末,

公司门店总数

649

家,覆盖山东省

40

个县市和

150

多个乡镇,其中威海

302

家、烟台

223

家、青岛

37

家。

维客商业

2016

年实现收入

7.3

亿元,亏损

3088

万元;得益于毛利额增加及合理的费用管控,

2017

上半年收入

4.03

亿元,亏损

629

万元。

我们测算,此次收购对应

2016

年

PS

为

0.9x

;考虑到公司收购维客商业连锁前,维客集团将注入价值

1.07

亿元的两处物业资产(实际为

2

处物流中心)测算剔除该物业资产影响后实际收购

PS

(

2016

)仅

0.7x-0.8x

,低于公司的

0.85xPS

(

2016

),收购估值合理。

两处物业注入并完成股权转让工商登记手续后,公司将与维客集团按比例增资维客商业连锁,总增资额

3.25

亿元,其中

1.55

亿元为注册资本,

1.7

亿元为资本公积。公司出资

1.66

亿元认缴注册资本

7905

万元,维客集团出资

1.59

亿元认缴注册资本

7595

万元,增资后维客商业连锁注册资本增至

2

亿元。

注入常温物流中心和生鲜加工物流中心,巩固供应链优势。

公司在省内拥有

5

个生鲜物流中心(

威海、烟台、高密、莱芜、宋村

),

对所覆盖区域实现

2.5

小时配送圈,日均吞吐量超过

1400

吨;同时

还设有

3

处现代化杂货配送中心,形成了以中央(威海物流中心)、区域(烟台物流中心、莱芜物流中心)两级配送中心立体辐射全省。

此次入股维客商业连锁,将新增青岛常温配送中心和生鲜加工物流中心,建筑面积各

2.93

万平米和

1.26

万平米,有望通过双方的资源整合,形成良好的供应链协同效应,增强公司在青岛地区的供应链优势,支撑未来连锁网络的快速拓展。

维持对公司的判断。

①

胶东龙头,资质优:

公司在生鲜、采购、物流、流程管控等方面具备行业领先水平,优秀的供应链与密集的网点强化竞争壁垒;

②

上市后有望加速扩张

,以收购维客商业

51%

股权为标志,预计

2018

年开始将加速完善山东省内布局,进而走向全国,成长空间广阔;

③

高管持股

+

合伙人制度激励充分

:中高层员工在上市公司层面普遍持股,并已在

30

多家门店中推行合伙人制度,调动全员积极性,有望进一步提升经营效

益;

④

积极布局新零售

:以

2

亿元投资新零售创新基金(目标规模

5

亿),将围绕新零售和技术、新消费、新连锁等布局,培育新的利润增长点。

盈利预测。

暂不考虑收购青岛维客商业影响,预计

2017-2019

年净利润各

3.07

亿元、

3.87

亿元、

4.75

亿元,增长

22%

、

26.4%

和

22.6%

。

当前

91.77

亿市值对应

2017-2019

年

PE

各

29.9

倍、

23.7

倍、

19.3

倍,对应

2018

年

PS

约

0.77

倍。综合考虑公司的胶东超市龙头地位,以及具备优秀的经营能力,上市后成长有望提速,给予

2018

年

30

倍

PE

,对应目标价

24.84

元,维持“买入”的投资评级。

风险因素

:

开店速度低于预期;新店培育期拉长;电商渠道分流。

近期重点研究报告

延伸阅读

【家家悦】山东超市龙头,生鲜经营与供应链能力优

【家家悦】依托供应链与机制优势,有望加速外延扩张

公司深度

【周大生】

中高端镶嵌珠宝品牌,轻资产快速扩张

【步步高】

以新零售为契机,迎改善成长新机遇

【天虹股份】围绕内容与渠道加速转型,期待国改机会

【中央商场】轻资产化加快新零售转型,驱动价值回归

一条,小众美学の品质电商

茑屋书店:卖的不只是书,更是生活方式

网易严选:始于颜值,“衷or终”于品质?

三只松鼠的“松鼠帝国”是如何建成的

达乐公司:“社区折扣店”定位精准,便捷购物+低价策略保增长

【苏宁云商】沉潜而跃,进入互联网零售新时代

【老凤祥】收益行业回暖,成长弹性足

【永辉超市】永辉到底牛在哪里,又将赢得怎样的未来?

【通灵珠宝】品牌及差异化营销能力强,全国布局空间广

【永辉超市】相识

8

载,致敬永辉!-以价值成长的名义

【百联股份】上海商业航母,期待国改焕新机

【老凤祥】收益行业回暖,成长弹性足

【青岛金王】沿渠道、品牌和新零售主线加速布局“颜值经济圈”

【合肥百货】安徽商业龙头,关注区域并购和国改机会

【利群股份】供应链优势显著,多业态并进的山东零售企业

【安德利】深耕皖中县镇市场,外延扩张或提速

【家家悦】山东超市龙头,生鲜经营与供应链能力优

【银座股份】山东国改政策密集出台,关注改革再启和业绩修复

TJX

:品牌产品+深度折扣,构建平价百货“淘宝式购物”体验

好市多:会员制盈利模式独特,精选+低价引流创造持续增长

阿尔迪:专注商品本身,极致效率的折扣零售巨头

公司跟踪

【永辉超市】拟推限制性股票激励,一次性费用摊销不改中期成长与价值

【王府井】中高端定位&较优业态结构,享复苏高弹性

【王府井】中高端定位&较优业态结构,享复苏高弹性

【家家悦】依托供应链与机制优势,有望加速外延扩张

【通灵珠宝】以比利时王室为纽带,推进品牌/产品/渠道/体验等多点开花

【步步高】拟推员工持股计划,董高监认购彰显信心

【永辉超市】各业态开店提速,新业态迭代完善新零售模式

天虹的新零售,有哪些新玩法与新体验?

天虹的那些新业态,都在这里了

【京东】

2Q17

收入增

44%

超预期,净利

9.8

亿连续

5

季度盈利,打造开放型商业生态

【永辉超市】新业务稳步推进,展望未来构筑强大护城河

【苏宁云商】

1H17

同店与

GMV

提速,

2.9

亿净利润超预期

【永辉超市】收入增

15.5%

归属净利增

58%

,稀缺的价值高成长

【中百集团】供应链优化促盈利恢复,新业态布局加快

【中百集团】永辉再次举牌中百

5%

,期待国改与产业整合新模式

【永辉超市】对永辉竞争力的进一步思考,及华西大区跟踪

【京东商城】

1Q17

净利

14

亿超预期,迎来盈利拐点后的持续成长

【京东商城】盈利后,再看电商格局趋稳及京东利润的成长空间

【合肥百货】

1H17

剔除地产因素后主业净利增

14%

,关注产业资本增持机会

【合肥百货】推进传统业态转型

&

超市并购,消费金融经营稳健

【永辉超市】持续优化供应链,展店提速及效率提升驱动高成长

【合肥百货】收购台客隆超市

69%

股权,区域并购整合再开启

【永辉超市】预计安徽大区

16

年收入增

20%

,

17

年开店有望提速

【中百集团】关店调整高峰已过,布局便利店迎接高成长

【大东方】汽车市场回暖