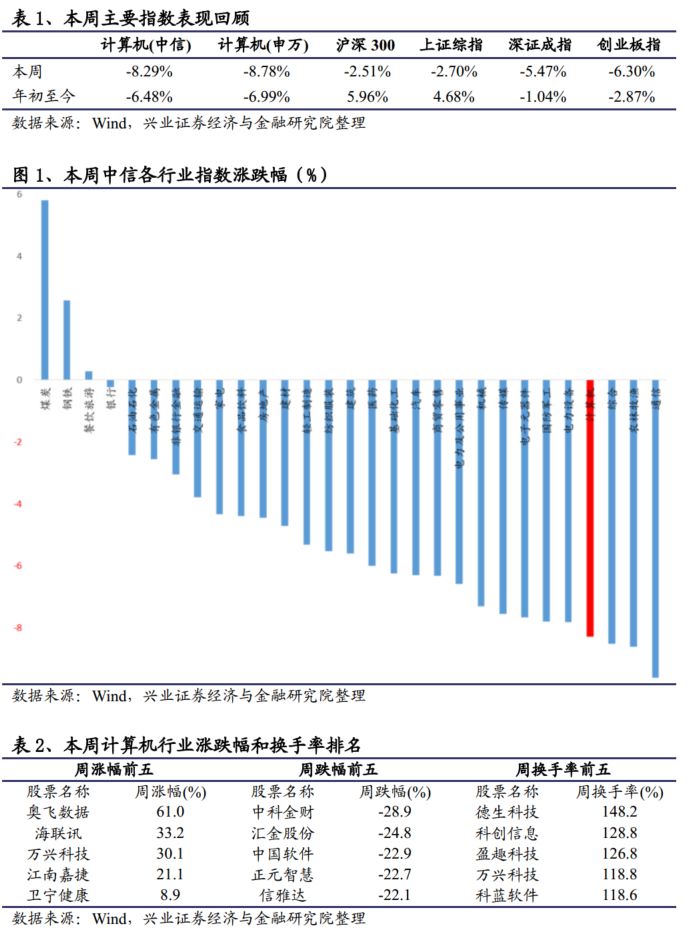

本周回顾:计算机指数下跌8.29%,跑输创业板指1.99%,跑输上证综指5.59%。

本周中信计算机指数涨幅位列中信各行业第26位。

云计算:

微软、阿里巴巴、亚马逊等各大巨头财报显示云计算业务持续高增长,表明了云计算发展动力强劲,国内优质云计算企业同样有望收入高增长。

区块链:

美国三大银行禁止信用卡购买数字货币,这一政策的象征意义或许大于实际意义,事实上,信用卡并不是投资者购买比特币最主要方式。

币安网宣布将不再为中国大陆用户提供服务,从目前的情况看,数字货币交易所业务逐迁至境外已成大趋势。

智能制造:

富士康工业互联网上市计划提上日程,将借助资本市场力量进一步加强技术研发投入。对于A股市场而言,富士康工业互联网的上市则为智能制造概念增添了一大优质标的,有利于提升市场对这一领域的关注度。

自动驾驶:

北京颁布自动驾驶车辆道路测试考试大纲,重点考核执行能力、综合驾驶能力等五大方面的能力,难度远高于普通驾考,路考大纲对自动驾驶和相关企业和行业参考意义重大。

金融科技:

阿里巴巴将获得蚂蚁金服33%的股权,本次交易或为蚂蚁金服A股上市作铺垫,有望引领推动更多科技公司回归A股。

人工智能:

麻省理工宣布启动MIT IQ项目,核心将是人类研究人员和人工智能之间的合作。越来越多主流科研机构加码人工智能,产业后劲不断增强。

AR:

英特尔欲出售AR眼镜部门多数股权 估值3.5亿美元。消费级AR硬件产品的爆发式增长或许还需要时间。

新零售:

腾讯、苏宁、京东、融创四家巨头与万达商业签订战略投资协议,将投资340亿元人民币收购万达商业香港H股退市时引入的投资人持有的约14%股份,打造一个巨大的线上线下零售融合平台,为新零售行业的发展增添一大助力。

互联网:

A站确认无法打开,官微哭称想再活五百年,用户流失为融资不畅埋下祸根。

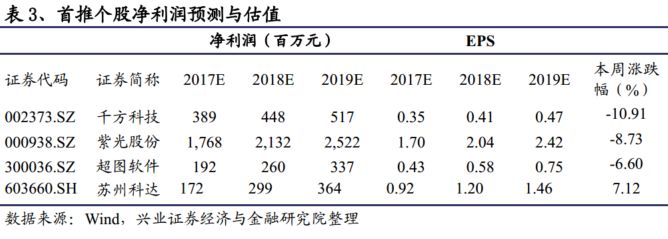

周观点:个股分化将延续,拥抱产品型龙头

业绩预告期已结束,板块216家公司中共有203家已披露17年业绩情况。按照业绩预告中值,通过整体法统计,板块17年业绩增速为11.22%,对应17年PE为47倍,估值水平仍然较高。与此同时,我们对其中16/17年业绩均在0.5亿以上且市值在50亿以上的共80家公司进行了统计,17年业绩增速为17.73%,对应17年PE为40倍。若假设18年业绩延续17年的增速,则板块整体、上述80家公司对应的18年PE分别为43倍、34倍。实际上,我们预计18年板块可能会受益于政府、企业IT支出回暖,业绩增速有望好于17年,龙头公司受益可能会更加明显。因此,从板块目前的业绩、估值情况来看 ,仍将以分化行情为主,具有行业竞争壁垒、盈利能力较强的公司目前的估值水平已经渐趋合理,具备一定的配置价值。特别是,具有技术创新能力的产品型龙头公司有望依托规模效应、先发优势实现强者恒强,持续成长能力更好、空间也更大,继续看好。

首推个股:千方科技、紫光股份、超图软件、苏州科达。

1)生态协同资源:江南嘉捷、顺网科技、迅游科技、华峰超纤;

2)国家重点支持的战略方向:浪潮信息、太极股份;

3)垂直深耕行业:睿能科技、立昂技术、索菱股份、美亚柏科、宝信软件。

云计算

各大巨头公司财报显示云计算高增长

新闻:

微软发布2018财年第二季度财报显示,智能云业务整体收入同比增加15.3%至78亿美元,其中,微软Azure云服务的收入同比大幅增长98%,这也是该业务连续第十个季度出现90%以上的增速。在该季度中,微软整体收入同比增长12%至289.2亿美元,除了云业务以外,微软传统的包括Office在内的生产力部门,同比增长24.7%至89.5亿美元,个人电脑业务部门则实现了不到3%的增长,收入为121.7亿美元。(腾讯科技)

亚马逊发布截至12月31日的2017财年第四季度财报。报告显示,亚马逊第四季度净营收为605亿美元,较去年同期的437亿美元增长38%。亚马逊第四季度净利润为19亿美元,较去年同期的7.49亿美元增长154%。其中亚马逊AWS云计算部门净营收为51.13亿美元,比去年同期的35.36亿美元增长45%;运营利润为13.54亿美元,去年同期为运营利润9.26亿美元。(凤凰科技)

阿里巴巴公布了2018财年第3季度财报。本季度阿里巴巴实现营业收入830.28亿元,同比增长56%。净利润233.32亿元,增幅36%。其中云计算业务上涨104%,其中云计算营收达到35.99亿元(5.53亿美元),同增104%,这也是该业务连续第11个季度保持规模翻番。(来源:网易)

点评:

微软、阿里巴巴、亚马逊等各大巨头财报显示云计算业务持续高增长,表明了云计算发展动力强劲,国内优质云计算企业同样有望收入高增长。

人工智能

麻省理工宣布启动MIT IQ项目

新闻:

麻省理工学院于2月1日宣布启动MIT Intelligence Quest项目,该项目将由MIT所有五个学院共同完成,旨在了解人类智力、并利用研究成果开发智能机器,核心将是人类研究人员和人工智能之间的合作。(来源:搜狐科技)

点评:

MIT IQ是MIT推出的重大科研项目,涉及所有五个学院、数百名研究人员。目前,随着越来越多主流科研机构加码人工智能,产业发展的基础和后劲不断增强。

Medopad在华签署15项贸易协议

新闻:

英国人工智能医疗科技公司Medopad在华签署了15项合作协议,总交易额达1亿美元,合作方包括腾讯、华润、葛兰素史克中国、北大、联想、平安好医生和联合医务,Medopad将与这些机构在医学研究、临床决策、患者监护等方面进行合作。(来源:新浪财经)

点评:

AI+医疗是科技巨头争夺的重要领域,Medopad进入中国在增加了市场参与主体的同时,也有望推动行业更快的发展。

区块链

美国三大银行禁止信用卡购买数字货币

新闻:

美国银行、摩根大通和花旗银行周五先后宣布将禁止使用其信用卡购买比特币和其他数字货币。美国银行内部文件显示:“周五开始将拒绝与已知的加密货币交易所进行信用卡交易。这项政策将适用于该银行发行的所有个人和商业信用卡。”紧随之后,摩根大通发言人称:“从周六开始,摩根大通将暂停数字货币交易。”周四,美国最大的比特币交易所Coinbase已经向客户发出通知,现在银行已经开始将比特币充值业务,作为“现金预借”业务处理,这意味着通过信用卡购买加密货币必须支付高额费用和利息。(来源:网易科技)

点评:

这一政策的象征意义或许大于实际意义,事实上,信用卡并不是投资者购买比特币最主要方式。根据lendedu调查显示,信用卡购买数字货币的客户仅占18%。更多(约33%)客户则通过借计卡账户,除此以外还有超过40%客户通过电汇等方式。

币安网宣布将不再为中国大陆用户提供服务

新闻:

2月1日币安官网发布公告称,根据中国相关政策法规,币安不为中国大陆地区用户提供服务。此前已有IOST、UIP、KuCoin等多家机构宣布停止为中国大陆用户服务。

几天前,币安联合创始人何一曾公开称,“币安已经整体迁出中国,用户基本来自海外”。(来源:腾讯科技)

点评:

目前币安官网无法正常显示虚拟币的价格走势以及进行交易。此前在2017年9月,币安便将总部搬至日本,并一度限制国内IP的交易。从目前的情况看,数字货币交易所业务逐迁至境外已成大趋势。

AR

英特尔欲出售AR眼镜部门多数股权 估值3.5亿美元

新闻:

英特尔计划出售旗下AR眼镜部门的多数股权。知情人士称,英特尔对该部门的估值高达3.5亿美元。

该部门计划最早今年就开始出售消费级智能眼镜。眼镜可通过蓝牙与手机配对,借助激光投影仪向佩戴者视场内投射AR内容。台湾广达电脑公司是该产品的外包商。智能眼镜所采用的技术在公司内部名为Superlite,但出售股权的部门很可能名为Vaunt。公司希望寻求多个投资方。英特尔发言人拒绝置评。(来源:彭博社)

点评:

这一则新闻目前尚未得到英特尔官方的回应,但近年来,英特尔的确一直在缩小消费级产品的业务规模。例如,关闭了2015年收购的AR眼镜品牌Recon。

除了英特尔外,此前谷歌也将消费级眼睛类产品的规模缩小,并将业务焦点转移到企业用户上。消费级AR硬件产品的爆发式增长或许还需要时间。

新零售

万达宣布已与腾讯等投资者签订战略投资协议

新闻:

1月29日,腾讯、苏宁、京东、融创四家巨头与万达商业签订战略投资协议,将投资340亿元人民币收购万达商业香港H股退市时引入的投资人持有的约14%股份,万达商业则将借势进入线上线下融合的“新消费”领域。

根据苏宁云商公告的消息,苏宁方面此次的出资额为95亿元人民币,其占有的股份额度约为3.91%。京东的公告则显示,此次出资额为50亿元。另据媒体报道,融创的出资额与苏宁同为95亿元。以此计算,作为主发起方的腾讯,此次出资额为100亿元。

据报道,在交易完成后,万达商业将更名为万达商管集团,利用腾讯、苏宁、京东的线上资源和万达、融创的线下资源,打造线上线下融合的商业模式。(来源:中关村在线)

点评:

此次围绕万达的多方合作将不仅仅限于投资,同时也打造了一个巨大的线上线下零售融合平台。腾讯、京东、苏宁庞大的线上资源以及先进的数据分析能力结合万达、融创的线下物业基础和商业平台资源将形成强劲的化学反应,为新零售行业的发展增添一大助力。

智能制造

富士康工业互联网上市计划提上日程,将在北京上海等地建AI实验室

新闻:

鸿海精密董事长郭台铭表示,鸿海股东大会特别会议周三已批准富士康工业互联网在上海证券交易所上市计划。富士康工业互联网上市后募集的资金将用于互联网科技研发,并将在北京、上海、南京和深圳建立人工智能实验室。

郭台铭称,富士康工业互联网将是工业领域全球最大的物联网,同时富士康将建立全球高性能计算中心。计划向人工智能和工业互联网的相关领域投资100亿元新台币(3.42亿美元)。(来源:新浪科技)

点评:

通过上市A股,富士康工业互联网将借助资本市场力量进一步加强技术研发投入,未来在人工智能和工业互联网的巨额投资将加强其在智能制造领域的长期渗透能力。对于A股市场而言,富士康工业互联网的上市则为智能制造概念增添了一大优质标的,有利于提升市场对这一领域的关注度。

自动驾驶

北京发布自动驾驶“路考大纲”

新闻:

市交通委联合多部门发布《北京市自动驾驶道路测试能力评估内容与方法(试行)》及相关技术文件,为自动驾驶车辆道路测试颁布“考试大纲”,重点考核执行能力、综合驾驶能力等五大方面的能力,难度远高于普通驾考。根据文件要求,自动驾驶车辆速度限制在每小时60公里内,且经过考核,未达到80分的车辆将无法通过测试。与普通车辆类似,自动车辆须具备识别交通标识、且服从交通指挥人员管理的能力。

自动驾驶车辆道路测试能力评估内容分五个方面:认知与交通法规遵守能力评估、执行能力评估、应急处置与人工介入能力评估、综合驾驶能力评估、网联驾驶能力评估。

自动驾驶车辆封闭场地测试包含:测试训练场地、能力评估场地和配套办公及服务设施三方面技术要求。(来源:北青报)

点评:

自动驾驶路考大纲出台对自动驾驶和相关企业和行业参考意义重大。未来此标准可能演变为类似NCAP(新车碰撞测试)的智能化评定标准,对评价车辆智能化水平具有重要意义。

金融科技

阿里巴巴获得蚂蚁金服33%股权

新闻:

阿里巴巴(NYSE: BABA)和蚂蚁金服联合宣布,根据2014年的份额和资产购买协议(SAPA),阿里巴巴将获得蚂蚁金服33%的股权。双方同意对2014年的交易协议进行某些修改,以促成交易。

阿里巴巴将通过一家中国国内子公司收购蚂蚁金服的股权,蚂蚁金服目前旗下的业务包括支付宝、芝麻信用、网商银行、蚂蚁聚宝和口碑等。

根据2014年8月阿里巴巴在招股书披露的协议,蚂蚁金服每年需向阿里巴巴支付相当于蚂蚁金服税前利润37.5%的知识产权及技术服务费;同时,在条件允许的情况下,阿里巴巴有权入股,并持有蚂蚁金服33%的股权,还可以将相应的知识产权转让给蚂蚁金服,上述分润协议亦同步终止。

根据2018年SAPA修正案,阿里巴巴将从蚂蚁金服获得新发行的股权,以换取阿里巴巴拥有的与蚂蚁金服相关的某些知识产权。(来源:虎嗅网)

点评:

本次交易或为蚂蚁金服A股上市作铺垫,有望引领推动更多科技公司回归A股。在此次公布的文件中,阿里巴巴多次提到了在蚂蚁金服或支付宝在IPO时其享有的权益,这一描述暗示蚂蚁金服IPO进入了倒计时。

根据协议安排,阿里巴巴入股后,蚂蚁金服无需再每年向阿里巴巴支付37.5%的税前利润,蚂蚁金服现金流出将大为减少,而核心知识产权完整性增强,整体抗风险能力提升,为蚂蚁金服上市做铺垫。

马云曾多次表示蚂蚁金服将在A股上市,随着国内发行制度的变化,以及香港放开了同股不同权的闸口,蚂蚁金服有可能同时在A股、港股/美股两地上市。蚂蚁金服的A股上市如果成功,A股培育“独角兽”科技公司成为可能,将为国内科技创新公司提供了更多路径选择。

互联网

A站确认无法打开!官微哭称:“我想再活五百年!”

新闻:

A站启用新的域名,新域名访问后,点击视频无法播放。业内人士称,可能是A站阿里云服务器到期被停机了,至少得超出一礼拜没交钱。A站在官微表示“我想再活五百年!” 并配上哭泣的表情。多数评论表达了对A站的不舍,要求充A站开会员、卖周边。

事实上,此前A站就已多经磨难,商业化道路一直走得不大顺畅,用户持续流失。

根据36氪调研数据,A站在去年11月的实际DAU已经降到了160万,其中PC端90万、移动端45万——这个数字在去年1月份的峰值是1200万,当时月平均DAU也有800万。

在之前,A站遭遇政策风波,直接从一个UGC内容占比超过98%、拥有60万up主、每日生产11000个原创视频、用户日停留时间54分钟、日PV5500万的入口型平台沦落。

财务数据更难言乐观,A站营收与亏损巨大的差额,更为后期融资不畅埋下祸根。2015年,公司营收仅为363万元,净亏损却达1.13亿元,2016年前9个月营收约为71万元,净亏损再度高达1.46亿元。

此前,曾有报道指出阿里系的云锋基金以及优酷土豆有意投资 A 站,并掌握超过一半的股权。但大幅下滑的数据使得阿里巴巴方面转变了态度。(来源:36kr)

点评:

A站今日局面是阿里、云锋基金等资本机构权衡考量的结果,也意味着腾讯、b站等大力发展二次元经济的企业将进一步分享国内庞大的人群基础。

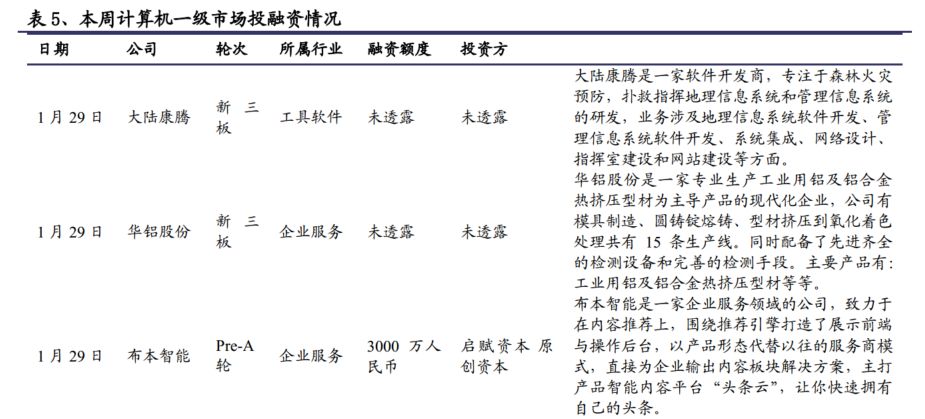

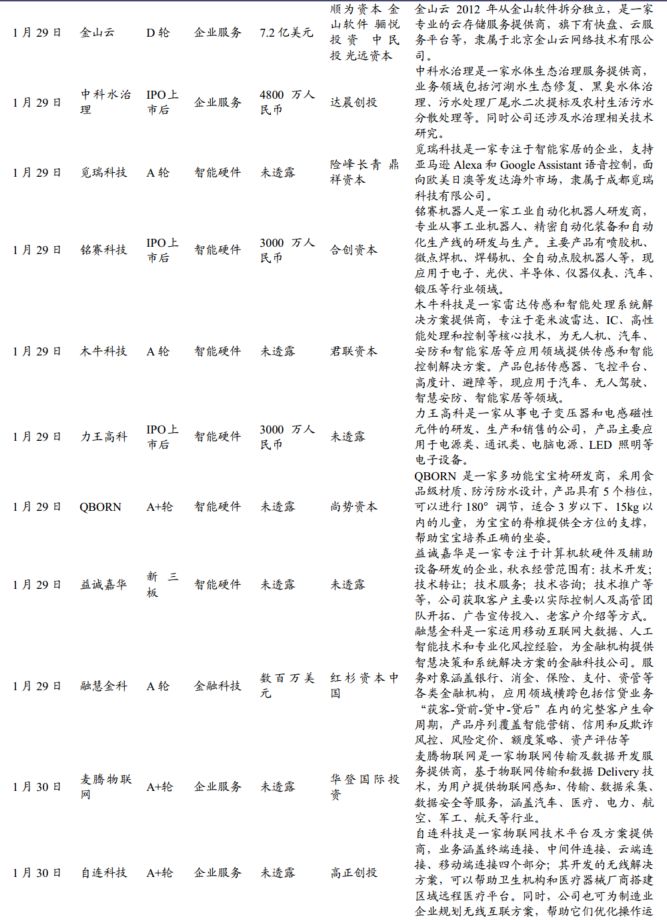

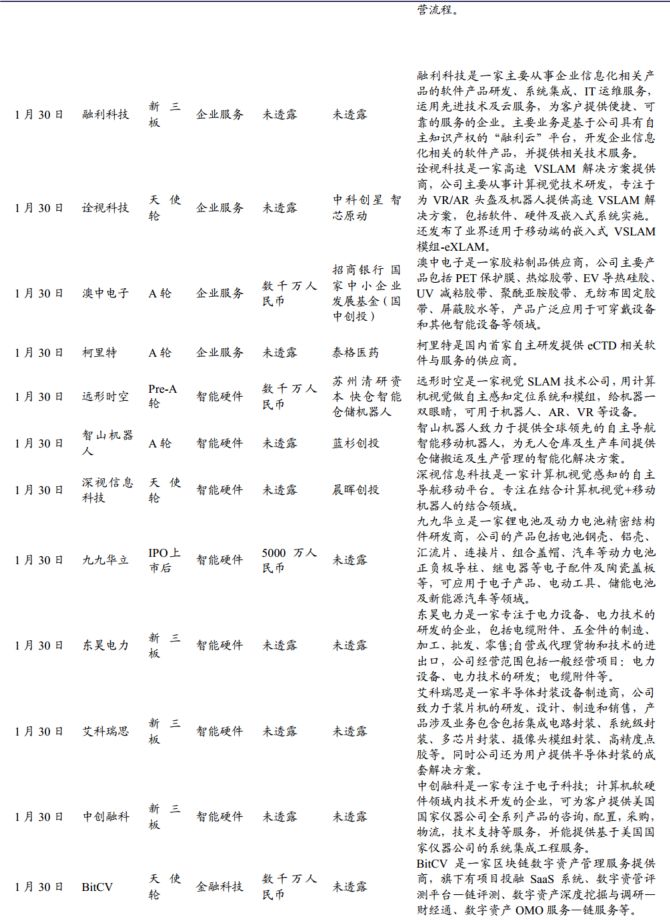

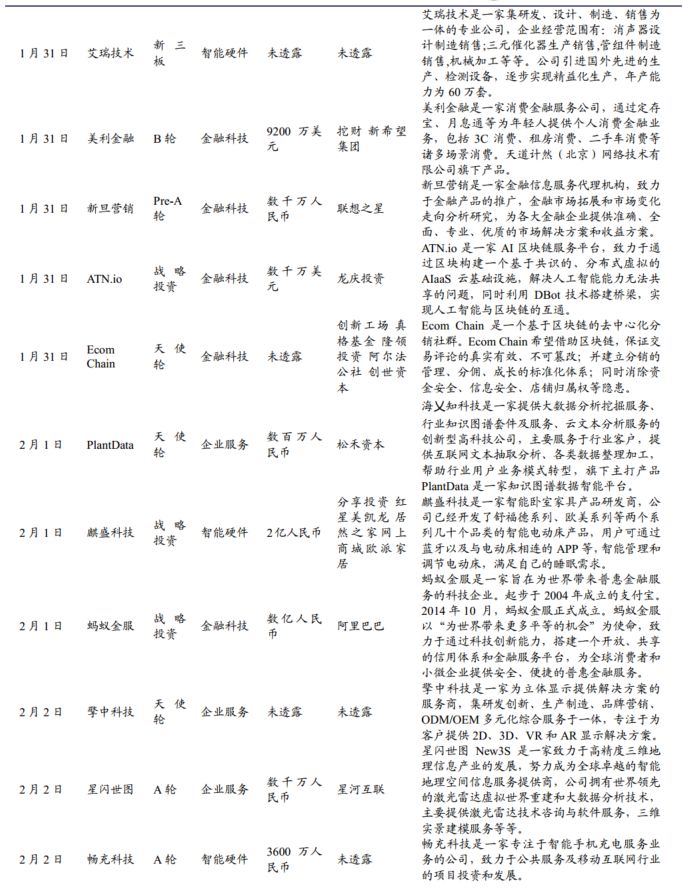

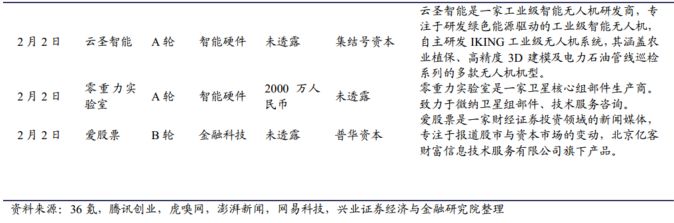

本周公开公布的计算机行业一级市场投融资共52起,投资轮次涵盖从天使轮到D+轮,最大一笔为金山云72亿美元融资。其中,企业服务类投资18起,金融科技类投资11起,智能硬件类投资22起,工具软件类投资1起。

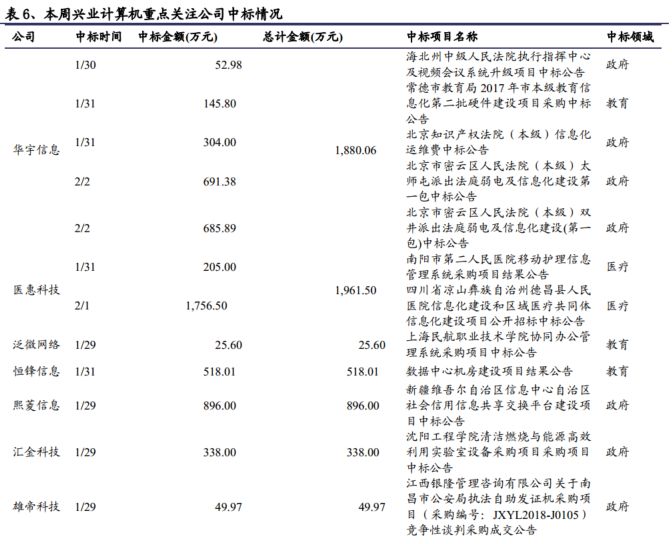

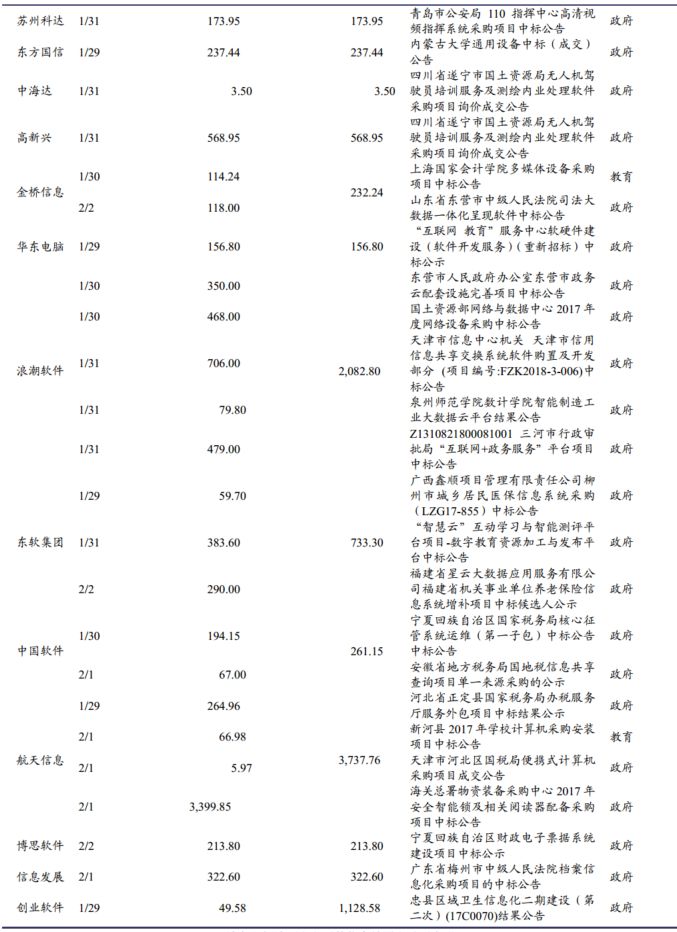

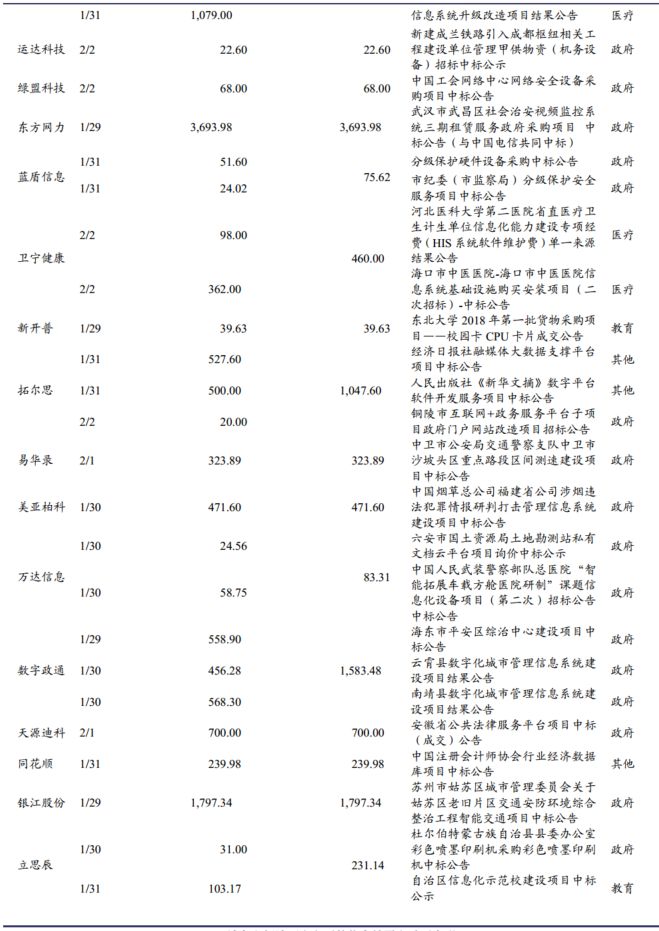

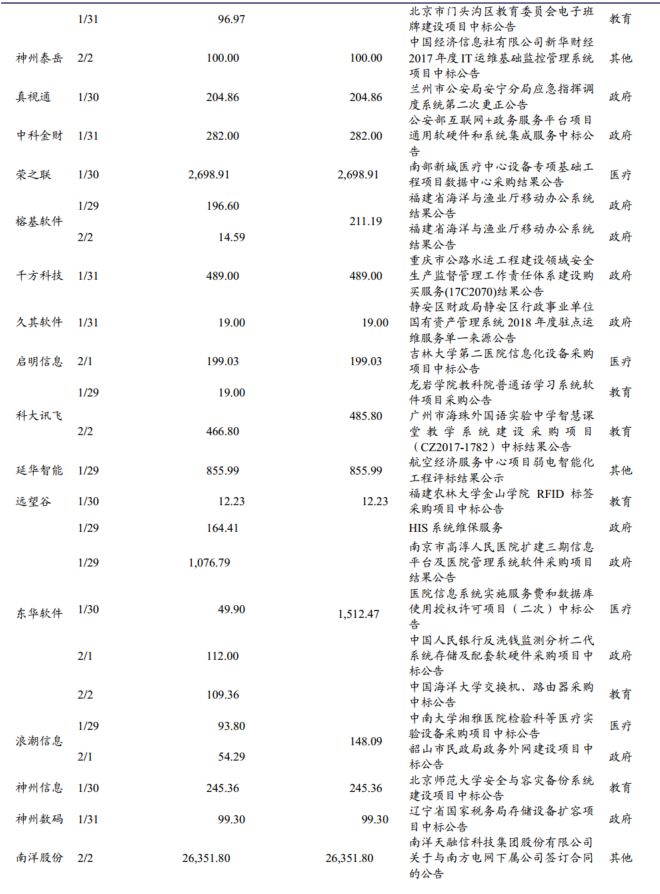

本周重点公司总计中标金额 14.03亿元,其中政府领域涉及2.3亿元,占比16.53%;教育领域涉及1963万元,占比1.40%;医疗领域涉及6542万元,占比4.66%。中标金额最大的是创意信息,中标金额为6.4亿元。

板块业绩存在不达预期的风险;商誉减值风险较大;科技创新可能带来短期业绩下降。