李超执业证书编号:S0570516060002

大类资产配置观点:债市收益率或将继续高位震荡,警惕股市受到冲击

本周货币市场与债券市场资金价格保持分化走势,R007和DR007显著下行,5年、10年期国债收益率继续上行。本周10年期国债收益率升破3.9%,再次验证我们6月报告《我们不能死在债券牛市的前半夜》中“今年10年期国债收益率的高点会触碰3.8%至4.0%”的判断。近期债券市场调整,从侧面反映出金融同业杠杆现状依然不容乐观,我们维持利率倒U型走势的判断,目前债券收益率仍将维持高位震荡。我国经济仍具备较强韧性,环保限产仍将继续推进,我们的大类资产配置排序是:股市>商品>债市>地产,但如果债市收益率快速上行,需警惕其对股市可能造成的冲击。

公开市场操作张弛有度,市场流动性保持“紧平衡”

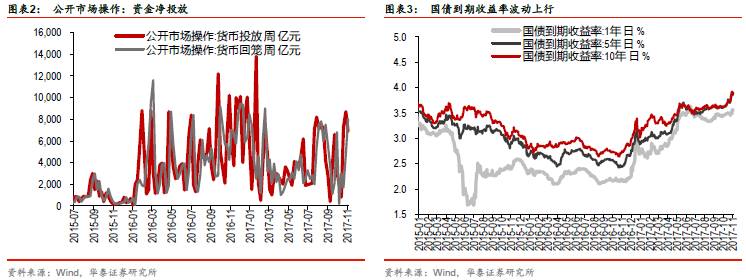

本周央行公开市场操作净投放870亿元,其中,7天、14天、63天分别投放3500、1300、2100亿元,MLF投放4040亿,7天到期4800亿,14天到期3200亿,MLF回笼2070亿。下周(11月5-11日),合计有6900亿流动性到期,7天、14天分别到期3500、3400亿。11月份MLF到期量3960亿元,截至本周央行续作已超过到期量。央行维持市场流动性“紧平衡”,预计下阶段央行将继续实施张弛有度的公开市场操作,“削峰填谷”熨平流动性波动,推动市场温和去杠杆。周日央行官网刊登周小川行长文章强调“守住不发生系统性金融风险的底线”,防风险抑泡沫决心不减。

“2+26”城市错峰生产通知下发,环保限产推进,供给侧改革仍是投资主线

本周工信部、环保部发布关于“2+26”城市部分工业行业2017-2018年秋冬季开展错峰生产通知,以保证实现年度PM2.5控制目标。通知要求,采暖季钢铁焦化铸造行业实施部分错峰生产,石家庄、唐山、邯郸、安阳等重点城市钢铁产能限产50%,重污染天气预警期间要尽可能采取停产或限产实现应急减排;建材行业全面实施错峰生产;采暖季电解铝厂限产30%以上,以停产电解槽的数量计。截至目前,环保督查工作取得显著成效,我们认为,从政策力度来看,以环保限产为主要形式的去产能未来将继续坚定推进,供给侧改革和环保限产也将持续成为下阶段的投资机会。

三部联合加强地产领域反洗钱工作,地产市场仍不乐观

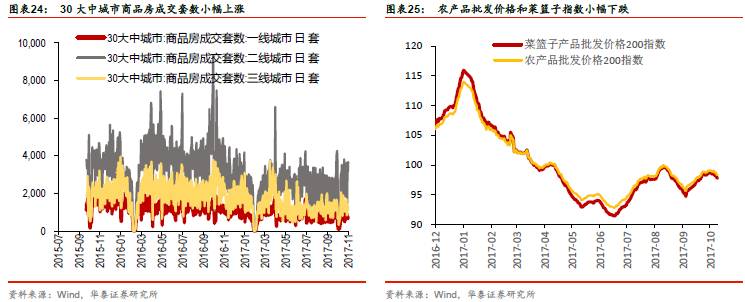

本周30大中城市商品房日均销售面积环比下降2.7%,其中,一线城市环比下降2.07%,二线城市环比上升0.15%,三线城市环比下降9.93%。新华社11月3日报道,住建部会同人民银行、银监会联合部署规范购房融资行为,加强房地产领域反洗钱工作,以促进房地产市场平稳健康发展。地产调控在今年9月进一步加码,以多城市限售令和严查消费贷为主要手段,预计下阶段地产销售仍不乐观,并将继续对房地产投资和房地产后产业链相关产品消费形成负向冲击。长期来看,我们认为我国城镇化提升空间仍然很大,看好三四线城市房地产库存去化以及消费升级。

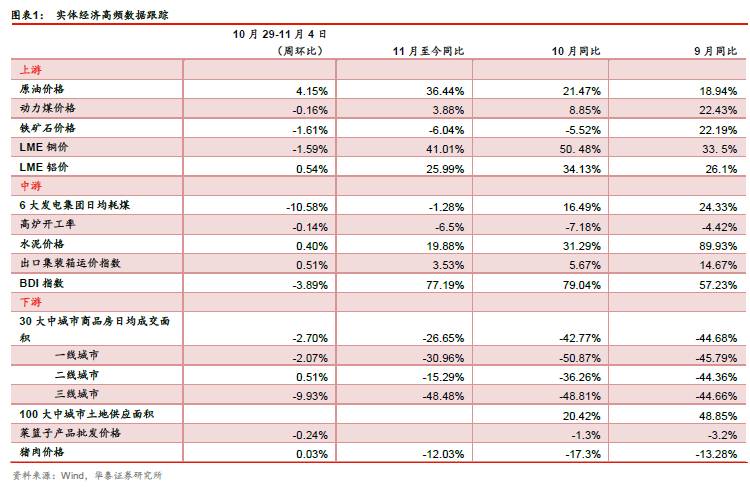

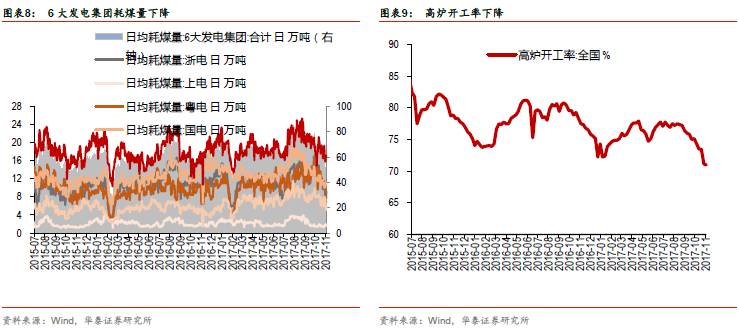

实体经济观察:发电耗煤和高炉开工季节性回落,不可用于判断经济趋势

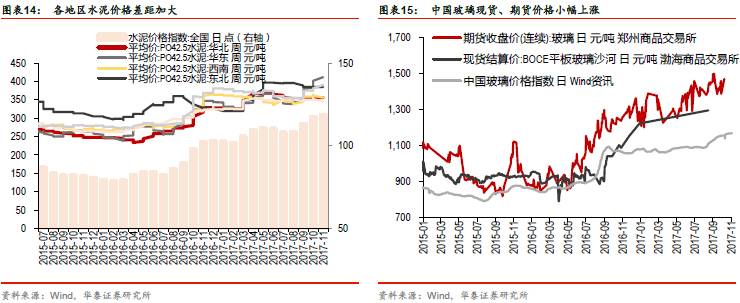

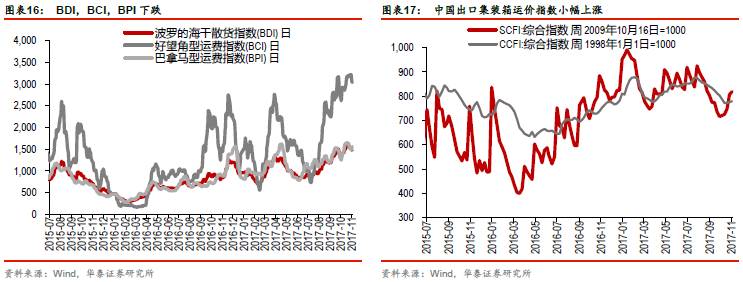

本周菜篮子指数、农产品价格指数周环比下降0.24%和0.32%,猪肉价格涨0.03%。6大发电集团日均耗煤周环比减少10.58%,高炉开工率下降0.14个百分点,两项指标8月初以来的下行是正常的季节性回落,不可作为经济趋势的判断依据;中国出口集装箱运价指数上涨0.51%,BDI指数下跌3.89%。商品现货方面,原油价格上涨4.15%,铁矿石价格下跌1.61%,钢材价格下跌0.83%,水泥价格上涨0.4%。期货方面,铜、焦炭、焦煤、螺纹钢价格分别下跌1.59%、0.23%、0.15%和2.12%。冬季限产压制铁矿石需求及钢材供给,预计铁矿石价格上行动能不足而钢价下行空间有限。

风险提示:经济超预期下行,利率超预期上行

一、单周高频数据跟踪

二、单周市场扫描及宏观视角

大类资产配置观点:债市收益率或将继续高位震荡,警惕股市受到冲击

本周货币市场与债券市场资金价格保持分化走势,货币市场利率大幅下降,R007下行67.7BP至2.9142%,DR007下行22.6BP至2.9039%;长端债券收益率继续攀升,5年和10年期国债收益率分别上行6.59BP和5.5BP至3.887%和3.8816%。10月30日,10年期国债收益率升破3.9%,我们6月报告《我们不能死在债券牛市的前半夜》指出:“利率未来会走出一个倒U型的走势,当前货币政策收紧和金融监管仍未结束,M2增速将持续低位运行,监管政策后续也将继续出台,利率仍处于易上难下的阶段,也就是所谓债券牛市开启的前半夜,今年10年期国债收益率的高点会触碰3.8%至4.0%”,这一判断目前已经兑现。

近期债券市场调整,从侧面反映出金融同业杠杆现状依然不容乐观,我们依然维持利率倒U型走势的判断。

我们认为当前央行货币政策取向不变,市场对监管强化的忧虑依然存在,金融去杠杆仍在上半场,债券收益率仍将维持高位震荡,债券牛市不在当下。伴随着经济基本面下行,央行执行定向降准,同时加大PSL投放才是利率倒U型右侧拐点,也即利率下行的标志,需等到明年一季度确认。

经济韧性较强,供给侧改革和环保仍是今年投资主线。

企业盈利修复短期内仍可维持稳健,且部分实现向中下游的传导,我们认为黑色、有色、化工、造纸等重工业行业以及医药、计算机、酒饮料制造业、纺织服装、教育文娱用品制造业等消费升级类行业也可实现盈利继续改善,使得我国经济仍呈现较强韧性。本周“2+26”城市部分工业行业开展错峰生产通知下发,供给侧改革和环保力度不减,在大类资产配置方面,只要环保政策持续,我们仍然看好商品逻辑,大类资产方面,我们的排序是股市>商品>债市>地产,但如果债市收益率继续快速上行,需警惕其对股市可能造成的冲击。

公开市场操作张弛有度,市场流动性保持“紧平衡”

本周央行公开市场操作净投放870亿元,其中,7天投放3500亿,14天投放1300亿元,63天投放2100亿元,MLF投放4040亿元,7天到期4800亿元,14天到期3200亿,MLF回笼2070亿元。下周(11月5日-11月11日),合计有6900亿流动性到期,7天和14天分别到期3500、3400亿。11月份MLF到期量为3960亿元,截至本周央行续作已超过到期量。央行继续维持市场流动性“紧平衡”,防风险抑泡沫顶层设计和监管协调机制共同作用,下阶段央行将把握住去杠杆与维护流动性基本稳定之间的平衡,将会继续

张弛有度的公开市场操作,“削峰填谷”熨平流动性波动,推动市场温和去杠杆,再度印证我们债券收益率高位震荡的判断。

周日央行官网刊登周小川行长《党的十九大报告辅导读本》中的节选,强调“守住不发生系统性金融风险的底线”,再次体现下决心防风险抑泡沫的决心。

我们认为中央防风险抑泡沫的决心是坚定的,政策储备也是充足的,当前这一逻辑并没有发生变化。并不会因为小的市场波动,就出现趋势性的逆转。文章指出防止发生系统性金融风险是金融工作的永恒主题,我国当前面临的金融风险主要包括:宏观层面的金融高杠杆率和流动性风险,微观层面的金融机构信用风险,以及跨市场跨业态跨区域的影子银行和违法犯罪风险。

“2+26”城市秋冬错峰生产通知下发,环保限产坚定推进,供给侧改革仍是投资主线

本周工信部、环保部发布关于“2+26”城市部分工业行业2017-2018年秋冬季开展错峰生产通知,以保证实现年度PM2.5控制目标。通知要求,采暖季钢铁焦化铸造行业实施部分错峰生产,石家庄、唐山、邯郸、安阳等重点城市钢铁产能限产50%,重污染天气预警期间要尽可能采取停产或限产实现应急减排;建材行业全面实施错峰生产;采暖季电解铝厂限产30%以上,以停产电解槽的数量计。截至目前,环保督查工作取得显著成效,以北京核心地段前门东大街5日PM2.5平均浓度来看,9月同比增加5.92%,10月同比下降27.28%。

我们认为,从政策力度来看,以环保限产为主要形式的去产能未来将继续坚定推进,供给侧改革和环保限产推动行业出清、盈利修复,将持续成为下阶段的投资机会。

今年3月,4部委联合6省市发布《京津冀及周边地区2017年大气污染防治工作方案》,对京津冀地区“2+26”个城市实行限产和冬季错峰生产,主要针对京津冀大气污染传输通道城市实行较严格的限产措施,全面降低区域污染排放负荷,主要涉及到16个行业,且针对不同的行业,污染治理任务也不尽相同。《方案》强调,工业企业采暖季错峰生产。水泥、铸造行业全面错峰生产,除承担民生任务的,采暖季全部错峰生产;重点城市加大钢铁企业限产力度,采暖季钢铁产能限产50%。电解铝、化工类企业生产调控,电解铝厂、氧化铝厂限产30%,炭素企业不达标的全部停产、达标的限产50%,医药、农药企业VOCs原则上停产。这一文件的力度之严、控制指标之细,历史罕见。

实体经济观察:

上中游:发电耗煤量和高炉开工率近期季节性回落,不可用于判断经济趋势

6大发电集团日均耗煤周环比减少10.58%,高炉开工率周环比下降0.14个百分点。日均耗煤量和高炉开工率自8月初以来的下行主要是季节性回落,不能由此判断经济趋势。

夏季一般是开工和用电旺季,回顾历史数据,每年8、9月份起,两项指标都会出现季节性回落。同比数据来看,9月、10月的6大发电集团日均耗煤同比增速分别为正增长24.33%和16.49%,相比去年同期有明显提升。高炉开工率相比去年同期有所下滑,9月、10月同比分别较去年下降4.42和7.18个百分点,我们认为主要是受环保限产对钢铁产能的冲击,并非体现经济内生需求不足,且降幅仍较为稳健。总的来看,预计随着明年春季来临,两项指标均会季节性回暖,目前的下行不可作为经济趋势性走弱的判断依据。

中国出口集装箱运价指数周环比上涨0.51%,BDI指数周环比下跌3.89%。商品价格方面,原油价格周环比上涨4.15%,铁矿石价格下跌1.61%,钢材价格下跌0.83%,水泥价格上涨0.4%。期货价格方面,铜价周环比下跌1.59%,铝价周环比上涨0.54%,焦炭下跌0.23%,焦煤下跌0.15%,螺纹钢下跌2.12%,高于现货下跌幅度。

本周铁矿石与钢材价格延续下跌走势,铁矿石跌幅显著扩大。11月份,冬季“2+26”城市开展错峰生产,钢厂限产对需求端形成较大抑制,

铁矿石价格上行动能不强

。钢企采暖季限产将于11月15日全面启动,四季度钢材供给量预计将大规模收缩,而基建投资稳健增长,钢材需求不会大幅回落,因此预计钢价下行空间有限,螺纹钢等品种价格或将止跌企稳。

下游:

三部联合加强地产领域反洗钱工作,地产市场仍不乐观

本周30大中城市商品房日均销售面积环比下降2.7%,其中,一线城市环比下降2.07%,二线城市环比上升0.15%,三线城市环比下降9.93%。据新华社11月3日报道,住建部会同人民银行、银监会联合部署规范购房融资行为,加强房地产领域反洗钱工作,以促进房地产市场平稳健康发展。地产调控在今年9月进一步加码,以多城市限售令和严查消费贷为主要手段,银行严格监控贷款用途,严禁资金挪用于购房,预计下阶段居民消费信贷增速将继续有所放缓。以北京地区为例,据前三季度房贷市场调查数据显示,首套房贷款利率最低上浮5%,且放款时间均延至元旦之后。

预计下阶段地产销售仍不乐观,房地产销售的放缓目前已经滞后传导至房地产投资和房地产后产业链相关产品消费,预计下阶段将继续形成负向冲击。

但长期来看,我国城镇化提升空间仍然很大,城市化进程仍将处于高速发展阶段。

我们在《中国相当于发达国家的哪个阶段?》中对比了国际上16个主要国家在达到中国当前城市化水平后的城镇化进程发现,其后五年内,其城市化率平均增长3.52个百分点。其中1970年之后达到这一水平的经济体城市化速度更快,五年内平均增长4.62个百分点。因此我们认为我国城镇化进程未来几年将处于高速发展阶段。十九大报告再次强调1亿非户籍人口落户以及区域城市群建设政策布局,都旨在推动人口的市民化,我们看好由此所带来的三四线城市房地产库存去化以及消费升级。

工信部发布《关于2016年度、2017年度乘用车企业平均燃料消耗量管理有关工作的通知》,利好新能源汽车产销

11月3日,工信部发布《关于2016年度、2017年度乘用车企业平均燃料消耗量管理有关工作的通知》(工信部联装[2017]266号)。通知要求对乘用车企业2016年度、2017年度平均燃料消耗量和新能源汽车积分实施核算,2016年度、2017年度企业平均燃料消耗量负积分不能抵偿归零的将导致超标燃油车的生产和新品投放受阻。9月底四部门联合发布的《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》将于2018年4月1日起实施,本次《通知》是对双积分政策的延续,对发展新能源较快的企业给以鼓励支持,给发展较为缓慢的企业施加政策压力。

政策催化强劲,新能源车产销量的提速将是大势所趋。

菜篮子、农产品价格环比下跌,猪肉价格环比上涨

本周菜篮子指数、农产品价格指数周环比分别下降0.24%和0.32%,猪肉价格环比微涨0.03%。生猪价格9月以来略有下行,进入冬季猪肉消费旺季,需求有所增加,但今年供给也不弱,近期上市毛猪单重缓慢增加,新发地市场数据显示,体型偏大的白条猪在上市量中的比重在逐渐加大,说明前期猪场压栏现象明显。

因此我们预计旺季猪肉价格同比增速大幅上行压力不大,CPI食品端不必过度担忧。

近期视角