并购汪,精品投行与

资产管理

旗下品牌;

并购汪·添资本社群,高端人脉与价值分享平台;

添加微信18519783108为好友,点击上方加关注

↑

蓝色光标以海外子公司股份支付为代价,收购纳斯达克上市公司控股权。具有海外资产支付能力的公司,跨境并购更能占得先机?

2017年9月6日,蓝色光标宣布,拟通过全资子公司蓝标国际,收购美国纳斯达克上市公司Cogint, Inc.(NASDAQ:COGT)的63%股份,收购完成后将持有Cogint的控股权。

不同于我们常见的国内公司收购海外上市公司的方式,此次蓝色光标收购Cogint的控股权,采用的是认购Cogint非公开发行股份的方式。

同时,蓝色光标并未全部以现金方式认购Cogint的非公开发行股份,而是以现金及持有的海外子公司股份为代价,认购Cogint的非公开发行股份。

一般我们见到的国内企业收购海外上市公司的交易,国内企业支付的都是现金对价,而且往往要付出较高的溢价。蓝色光标能够以子公司股份对代价认购海外上市公司的控股权,降低了自身的资金压力。

为何蓝色光标能做到这点?这笔交易有什么战略考虑?小汪@并购汪@添信资本接下来一一详解。

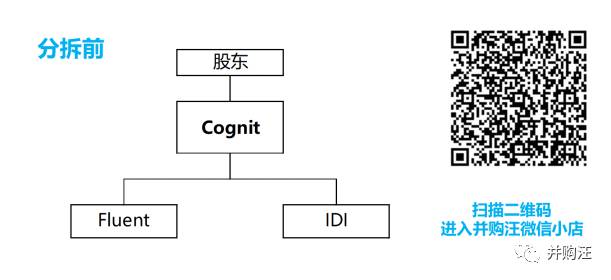

Cogint是美国纳斯达克上市公司,旗下有两家主要子公司Fluent、IDI。

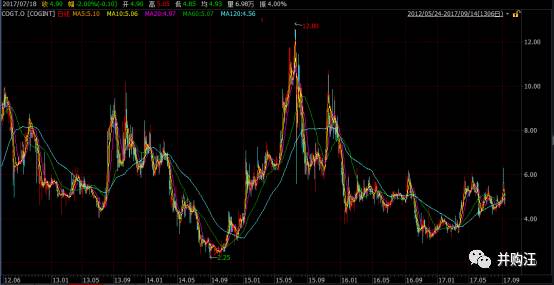

在2017年9月13日,Cognit的市值约为2.71亿美元,约合人民币18亿元,为小市值公司。

Cognit在2016年、2017年上半年的营业收入分别为1.868亿美元、1.038亿美元;净利润分别为-0.291亿美元、-0.331亿美元。目前Cognit的TTM市盈率为-5.6倍。

Cognit历史业绩亏损主要是因为:子公司IDI连续亏损、历史并购导致巨额股权激励费用。

Cognit的营收主要来自另一子公司Fluent。Fluent在2016年、2017年上半年的营业收入分别为1.823亿美元、1.002亿美元,几乎贡献了Cognit全部的营业收入。

Fluent已成为Cogint的核心子公司。Fluent创建于2010年,总部在纽约,目前拥有110名专业人员组成的团队,是一家数字营销服务公司。Fluent通过精准定制受众群体,并通过高度针对性的营销服务激活受众,直接或通过大型企业合作伙伴间接服务于媒体、娱乐、制药、保健、金融、快消、求职、教育等多样性垂直客户。

本次交易,蓝色光标拟以海外子公司V7i、WAVS的全部股权为代价,认购Cognit的非公开发行股份。V7i、WAVS均为蓝色光标跨境并购收购的海外标的。

Vision 7 International位于加拿大,是一家综合性广告与传播公司,在北美及全球范围内众多知名品牌提供服务。

Vision 7的业务主要由四部份组成,分别是Cossette、Vision 7 Media、Citizen Relations以及Dare。Cossette是加拿大最大的独立广告和市场传播公司,为客户提供全方位的广告和综合服务;Vision7Media是加拿大最大的独立媒体购买和策划集团,主要经营Cossette Media和Jungle Media两大品牌;Citizen Relations是领先的公关机构,业务遍及全球(美国、加拿大及英国),拥有多家国际合作伙伴;Dare是一家以数字为导向的公司,主要关注于数字营销、网络通讯和社交媒体。

2014年12月,蓝色光标出资10.47亿元(约合1.35亿加元),收购了V7i的92.69%股份。随后蓝色光标另一子公司收购了Vi7剩余股份,并与Vi7进行合并。蓝色光标因此持有V7i的100%股权。2015年年报披露,收购V7i的合并成本为11.17亿元。

We Are Very Social公司位于英国伦敦,业务主要包括市场研究、市场营销策划、数字媒体营销等。WAVS的原股东为Robin Grant及公司员工。Robin Grant为数字营销经验的资深专家,是英国社交媒体委员会创始成员。

2013年12月,蓝标国际(上市公司香港子公司)与交易对手达成协议,以1,807万英镑(约合1.74亿元)收购了WAVS公司的82.84%股权。对应这一收购金额,WAVS的100%股权作价2,181万英镑。

但WAVS公司估值为2,508万英镑。这一交易采取了或有对价支付法。蓝标国际将在未来3年收购WAVS的剩余股份。如果WAVS未来EBIT达标,蓝标国际将按约定的估值水平收购WAVS。但如果WAVS的EBIT未能达标,收购价格需下降。

2017年8月,蓝色光标收购了WAVS的19.71%股份,全资控股WAVS。此次支付价款为793万英镑,对应WAVS实现EBIT的倍数(N)为8倍。

收购WAVS的或有对价支付法有何巧思,对蓝色光标此前引起争议的商誉减值有何影响?

《跨境并购》

报告将详细分析。或有对价支付法是一种会对上市公司未来营收、利润产生不小影响的支付方式。但其中关键问题,之前市场上分析较少。

2017年9月7日,蓝色光标与Cognit达成了协议。Cognit董事会已批准本次交易,但交易方案仍需Cognit的股东大会批准、通过CFIUS审批。

本次交易方案较为复杂。蓝色光标公告对交易方案的披露信息较少,Cognit的公告披露信息更多。综合两家公司的披露信息,小汪@并购汪@添信资本将方案拆解如下:

本次交易分两个部分:

第一部分,Cognit向蓝标国际非公开发行股份,蓝标国际以1亿美元现金及子公司股份认购非公开发行股份;

第二部分,Cognit分拆IDI公司。

这两个部分的交易是同步进行的。但是,Cognit分拆IDI的交易应当先完成。

(1)第一步:Cognit分拆IDI

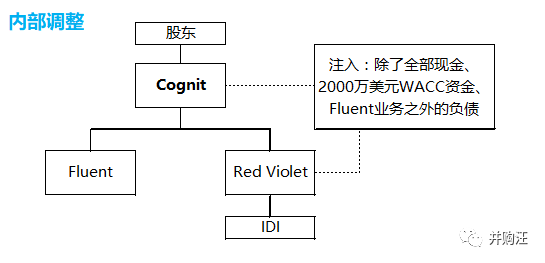

Cognit原先有两个子公司,Fluent与IDI。IDI为亏损公司,而Fluent为蓝色光标看中的标的。因此,Cognit需剥离IDI公司。

Cognit首先将进行内部重组,将IDI公司打包给新设的子公司Red Violet。

下图为Cognit原先的股权结构:

下图为Cognit内部调整之后的股权结构:

随后,Cognit公司将Red Violet公司的股份,以及蓝标国际支付的1亿美元现金,作为特别分红派发给Cognit的所有现股东。如此一来,Cognit不再持有Red Violet公司(也就是IDI公司)。

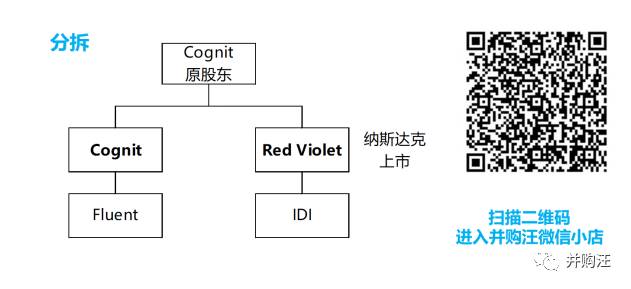

Cognit的全部原股东将持有Red Violet公司的100%股份。分拆之后的Red Violet公司将拥有纳斯达克上市地位。

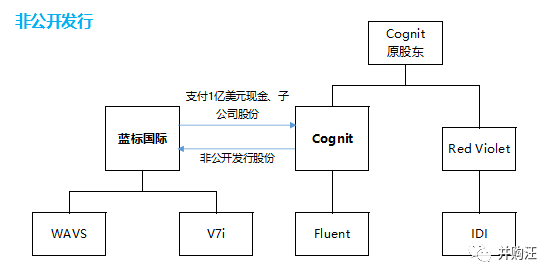

(2)第二步:非公开发行股份

Cognit拟向蓝标国际非公开发行股份。具体的发行数量、发行价格还未确定,但蓝标国际将获得Cognit非公开发行之后的63%股份,成为Cognit新的控股股东。

蓝标国际拟以1亿美元现金、V7i的100%股权、WAVS的100%股权,认购Cognit的非公开发行股份。

本次交易的定价较为特殊。

通常我们看到的跨境并购中,如果国内企业拟收购国外上市公司的控股权,定价依据通常为海外上市公司的二级市场交易价格。通常,收购价格相较二级市场交易价格有较高的溢价,如此海外上市公司的股东才愿意接受交易。

但是,本次交易的定价依据是不同的。

Cognit体内有IDI公司、Fluent公司这两家公司。Cognit目前的市值反应了市场对Cognit这一整体的价值判断。

但是,在非公开发行股份交易之前,Cognit需剥离IDI公司。在非公开发行股份交易的时候,Cognit公司已剥离了IDI公司,仅拥有Fluent公司。目前Cognit公司的市值是无法反映分拆之后的Cognit公司的价值的。

本次交易的定价依据如下:

(1)Cognit公司的价值按Fluent公司的价值定价:2.45亿美元

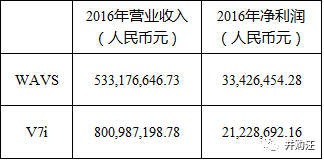

截至2017年6月30日之前12个月内,Fluent的营业收入为20,400万美元(折合人民币133,234.44万元),调整后的EBITDA为3,309.8万美元(折合人民币21,616.63万元),本次交易确定Fluent的企业价值为41,500万美元(折合人民币271,040.65万元),扣除负债及红利后的股权价值约为24,500万美元(折合人民币160,011.95万元),其中企业价值相当于营业收入的2倍、调整后的EBITDA的12.5倍。

目前Cognit的市值约为2.73亿美元。本次交易中,分拆之后的Cognit作价2.45亿美元,略低于目前市值。

(2)蓝标国际子公司按EBITDA的13倍定价:2.82亿美元

同时,截至2017年6月30日之前12个月内,V7i及WAVS合计的EBITDA为2,715.6万美元(折合人民币17,735.86万元),在本次交易确定V7i+WAVS的企业价值为35,700万美元(折合人民币233,160.27万元),扣除负债后的股权价值约为28,200万美元(折合人民币184,177.02万元),其中企业价值相当于EBITDA的13倍。

可见,Fluent、WAVS、V7i均采用企业价值倍数估值,同时企业价值倍数分别为12.5倍、13倍、13倍,差别不大。

按照上述定价,本次交易完成后,Cogint合计股权价值约为62,700万美元(折合人民币409,499.97万元)。

蓝标国际支付的V7i和WAVS股权加10,000万美元现金,总价值约38,200万美元(折合人民币249,488.02万元),相当于合并后Cogint的61%的价值,但经双方友好协商,同意交割时蓝标国际股权占比为63%。

蓝标国际还将与Cogint及其剩余主要股东签署《股东协议》,约定:本次交易完成后,蓝标国际将有权提名七个董事会席位中的五名,其它股东有权提名七个董事会席位中的二名;本次交易完成后,剩余主要股东做出在一定时间内限售和/或禁售的约定。

整体看,这一交易与A股上市公司借壳方案很相似。A股借壳交易有何设计要点,可参考

《并购汪市场观察》

。

大家看到这个交易方案,是不是发现这个方案和我们A股上市公司的借壳方案如出一辙?

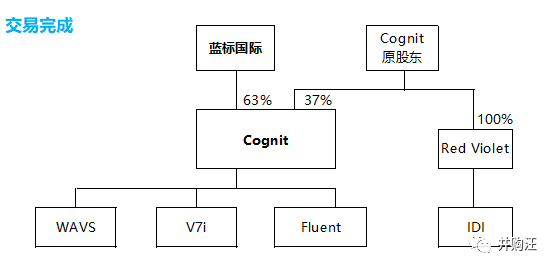

实际上这就是一个海外上市公司的被借壳方案。蓝色光标以支付1亿美元、两个海外子公司100%股份为代价,获得了一个纳斯达克上市平台。这个纳斯达克上市公司在交易完成后将拥有Fluent、WAVS、V7i这3家子公司,并剥离亏损的IDI公司,实力大为增强。

由于公告信息有限,无法得知Fluent公司的净利润情况如何。但是,WAVS、V7i公司均有不错的盈利能力。预计借壳交易完成后,Cognit可实现扭亏为盈。

A股的借壳交易,有所谓“壳费”的说法。“壳费”并非交易直接产生的、可以量化的借壳成本。“壳费”通俗地说,就是收购方获得上市公司控制权额外需要付出的代价。

A股上市公司具有“壳”价值。过去IPO通道不畅时,“壳”价值水涨船高。那么收购方付出的“壳费”就很高了。比方说,借壳交易推出时,与上市公司交易方案配套的,买壳方高溢价受让上市公司大股东的老股,也可看做收购方在支付“壳费”。

纳斯达克的上市通道畅通,上市公司的“壳”价值没那么高。那么,本次交易如何体现收购方支付“壳费”呢?

蓝色光标向上市公司支付了1亿美元现金对价,从而获得上市公司新增发股份(应该占增发之后总股本的16%)。但是上市公司并不会使用这笔现金去发展业务。这笔现金将同IDI公司的100%股份一起,作为特别分红派发给上市公司原股东。

也就是说,交易完成后,Cognit的原股东获得了IDI公司(保持纳斯达克上市地位)的100%股份及1亿美元现金。这可以看做Cognit原股东出让上市公司控制权而获得的“壳费”。

对于蓝色光标来说,参与本次交易可获得纳斯达克的上市平台。由于IDI资产剥离的关系,蓝色光标获得的是,只拥有优质Fluent公司的上市平台。这对于蓝色光标是很有利的。

同时,蓝色光标的海外子公司,盈利能力较好的WAVS、V7i也可以曲线上市,实现了证券化。假如Cognit在借壳之后股价表现较好,蓝色光标可获得不错的投资回报。

在收购WAVS与V7i时,蓝色光标付出了约(1.35亿加元+2600万英镑),按目前汇率约合1.40亿美元。而本次交易,WAVS与V7i合计作价2.82亿美元。前后两次交易,标的估值上涨约100%。

WAVS、V7i从事广告营销业务,而Fluent从事数据分析业务。但它们的业务可实现协同。蓝色光标将未来发展计划披露如下:

公司将通过持有Cogint之63%股权建立统一的海外业务和资本市场平台,符合公司的整体发展战略,与公司制定的国际化发展规划深度契合。

作为后续整合计划的一部分,公司拟由Fluent将 V7i/WAVS 的服务(例如CRM、电子邮件、创意、社交、公关)引入至Fluent现有高级战略客户。

同时Fluent也将为蓝标集团、V7i、WAVS的客户提供效果营销服务。这将为蓝标集团实现服务能力多元化,发挥协同效应,通过全面且有粘性的解决方案更好地获取现有客户的预算,提高集团整体收入和利润水平,增强蓝标集团在当前快速增长的数据驱动的营销行业大环境下的市场竞争力和影响力。

初始点评:资产支付方式收购海外上市公司控股权,体现跨境并购成功布局优势

本次交易与我们常见的收购海外上市公司跨境并购交易不同。通常国内企业收购海外上市公司,很少保留海外上市公司的上市地位。交易的操作方法一般为收购方支付现金收购海外上市公司的100%股份。

为什么会这样?一个很重要的原因是,海外上市公司股东有出售意愿的,通常是因为公司本身业务或者行业陷入低潮期,或者股价不能反映公司价值,因此希望能够出售公司,并获得现金退出。

这种情况很正常。海外上市公司“壳”价值低,私有化交易很常见。

但本次交易,蓝色光标的目的是获得海外上市平台,实现海外子公司的资产证券化。因此,收购后,需保持海外上市公司的上市地位。

因此,本次交易通过海外上市公司非公开发行股份的方式进行。也就是我们A股常见的资产借壳方案。

为了达成交易,同时也为了剥离亏损的IDI公司,蓝色光标支付了1亿美元的现金对价,也给予了Cognit原股东一定的回报。

但是,这一交易大部分对价是资产支付。也就是蓝色光标用自己的资产收购了海外公司的股份。这种支付方式在跨境并购中是很少见的。

这种支付方式能够推广吗?在别的跨境并购交易中能应用吗?

如果可以,这意味着,跨境并购可以没有那么大的现金压力。在跨境并购监管趋严、资金出境困难的环境下,现金之外的支付方式,可以解决大问题。

小汪@并购汪@添信资本认为,蓝色光标能够以资产支付的方式收购海外公司,是因为支付的资产为海外优质公司。

蓝色光标为国内最早采取并购策略的上市公司之一,采取“小步快走”的收购策略,并购了大量的小体量标的。并购整合、商誉问题,都成为市场争议焦点。

本次交易,代表蓝色光标的“小步快走”收购策略在跨境并购方面结出了果实。两个标的在收购后都保持了不错的业绩。因此,蓝色光标可以以这两个标的股份为代价收购海外上市公司控股股权,实现借壳交易。

并购汪研究中心独家推出“