这是在TGB开始养成复盘习惯后的第一个整月的复盘,总结一下九月里的操作,根据市场的回馈改正错误的交易,加强更多的正向交易。

1.资源股预期里,对于盐湖提锂的预期不足,导致在市场解读出发改委加强电动车替代燃油车时间表的行情的时候,自己参与仓位不足,以后加强对于发改委和国务院的新提概念的解读,叠加自己知道的可能有的公司未来业绩改善的消息。

2.市场对于电解铝市场的反应预期耐心消退快,比较明智的是没有在前期大量减仓,一直保持轻仓位,所以在回调一段时间后可以加多仓位和做T,等待市场对于价值回归的正确判断。要理解现在的存量资金博弈行情中,资金对于机会成本看得很高,会从明确有价值的仓位撤离,转移到炒作热情更高的板块来博取高收益,如"千亿锂电"行情,"万亿5G"题材。

3.参与了飓风+TDI和MDI化工涨价的安全行情题材,安全吃肉的传统继续保持。

4.部分参与了5G、锂电等短期投机行情

5.在短期投机行情中的迅速撤离,目前都是存量资金博弈,热点撤换速度太快,这个正确操作要保持,吃了肉就跑,免得挨揍。

6.继续回避故事大王,这次爆胎龙吃肉纯属运气好,以后少玩。

综合以上情况,在存量资金博弈的时期里,后面会增加短期价值投机行情参与的力度,分配50%甚至更多的持仓到短期价值投机中。

对价值行情的十月展望:

综合任教主、海通姜超的理解,工业端的利润在三季度放大,但是销售增速放缓。整体销售额的放缓是因为经济环境的减弱造成,除了房地产和基建投资以外,其他部门创造经济的活力仍旧不足。但是价格提升对于工业端利润的放大是显而易见的,明显国有企业经营转好,利润增加,这些企业债务违约减少。把国企奶牛做大做强是大会的经济和政治任务,保证这些企业可以给银行提供利润,也保证可以养活地方员工,未来社会稳定和经济发展,需要这些国企奶牛作为主力。大会肯定会提进一步深化供给侧改革,把国有企业作为经济发展的核心来发展,其他所有制经济毕竟只是补充。简单来说,我相信经济下行的情况下,减少别的部门和私营企业的利润来补贴国企,上游工业材料涨价是最好的办法。

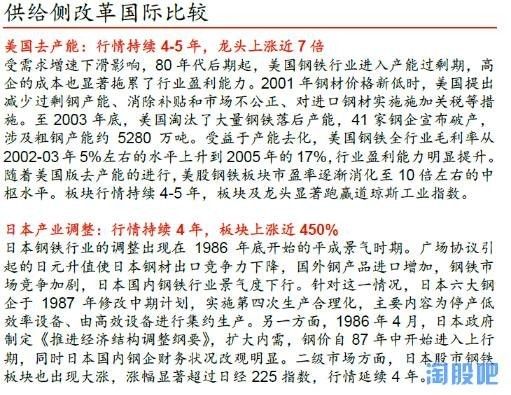

对于电解铝、钢铁、稀土、化工等供给侧的改革,我一直抱有的资源供给侧信仰来自于这个理论,供给侧的长期执行,对于龙头的溢价会增强,CR5的比例会越来越高。美国去产能,龙头上涨7倍。日本去产能,龙头上涨4.5倍。我相信天朝的执行力远超美日,并且现在不得不这么做。中期做铝、长期做钴的策略不变。另外持有三季度化工业绩的改善,闰土+苍老师TDI+万华MDI的仓位组合。

三季度行情结束后,中长期仓位重心调整为钴+重点化工。并且把短期价值投机仓位提升到持仓的50%,加大参与如锂电、5G这样的10个交易日的短期行情。

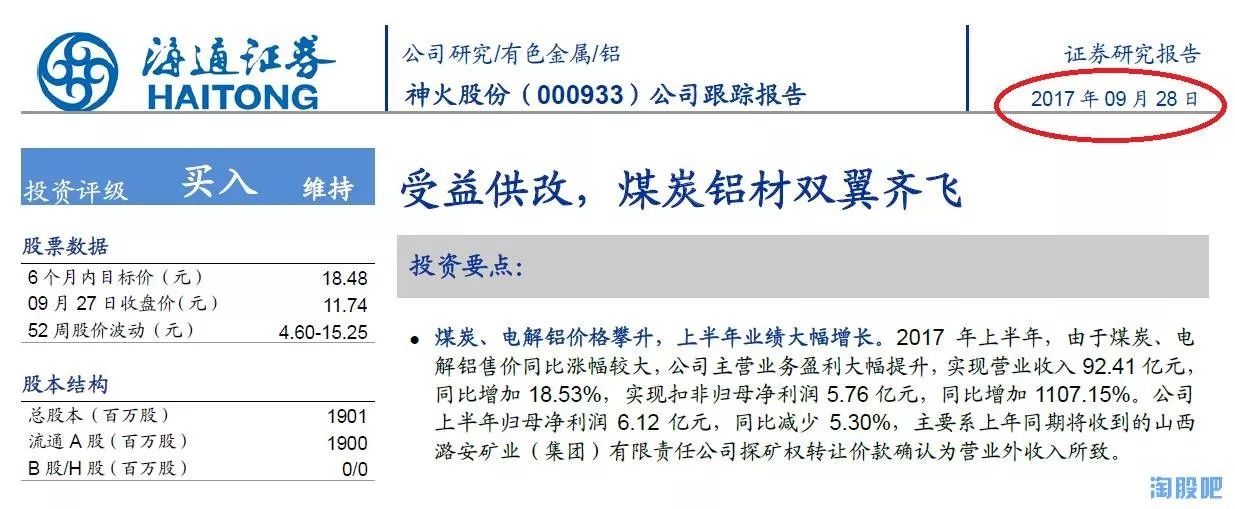

现在开始,来大家最关心的部分了,信仰光环。先来神火的,9/28海通又推。

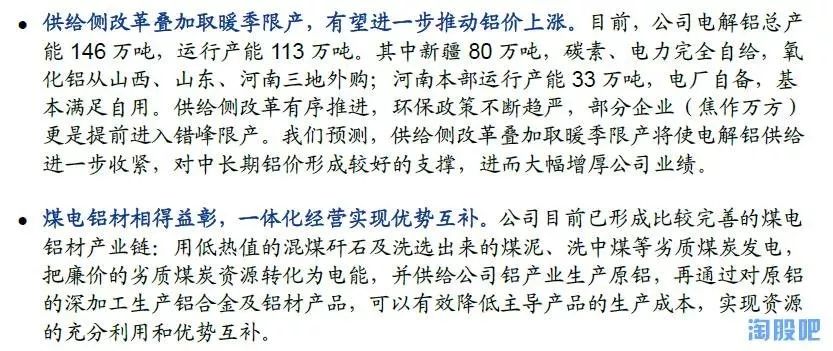

新疆的80万t产能不受采暖季影响。

目标价TP=18大家只要参考就行,不必太认证的相信,可能比这个高,也可能比这个低。结合市场给予的估值才重要。

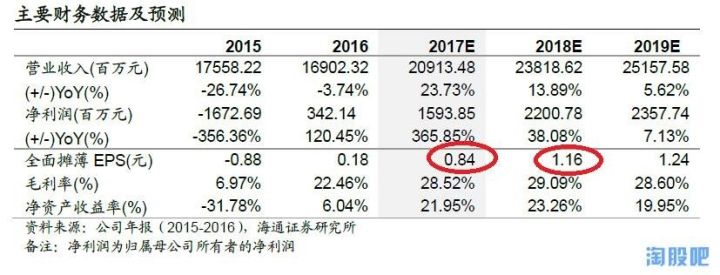

关键的是,预测的业绩如下:2017E和2018EEPS分别是0.8和1.1,业绩增长明显。

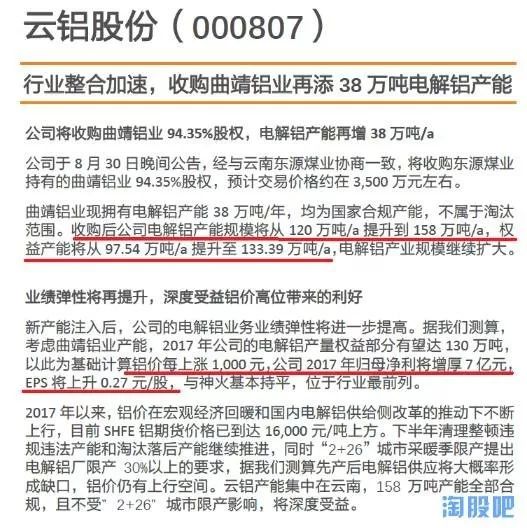

接下来是云铝,云铝卖方还没有更新。

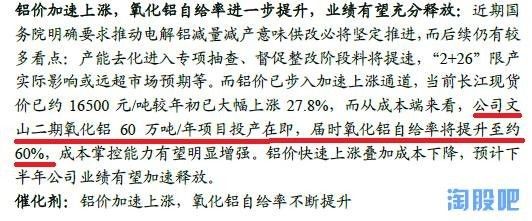

云铝的主要优势是年产能吨数指标不受太多限制,水电铝的电力成本低,氧化铝自给比例60%,总体成本低,吨利润高。并且不受冬季限产影响。

并购曲靖铝业后,权益产能从97万t增加到了133万t,业绩弹性是铝每涨1000,EPS增加0.27,简单计算,如果给15x PE,铝价涨1k,股价就应该涨4块左右。所以只要铝站稳17k,往18k冲,那票价就妥妥的上了,业绩弹性都能算出来,并且上面说了,60%氧化铝自给,水电供电,成本优势大。卖方推算公司电解铝生产成本约为1.4 万元/吨,铝价重上17k的话,那卖1t铝就赚3k,133万t的产能,18年满产运行的话,毛利就是40亿。卖方之前给的EPS还是比较保守的,0.7的EPS的话,也就是20亿不到的NP。估计是按照16k的铝价计算的。

接下来就是希望假期时间LME的铝往上涨了,这样可以影响SME的铝价格。

SME的价格方面,国庆假期日益临近,持货商有意减少库存,下游企业备货进程进入尾声。行业方面,包括山东省在内等地方进一步落实采暖季错峰生产实施方案,再度明确电解铝企业采暖季限产30%以上,以停产电解槽的数量计;氧化铝企业限产30%,以生产线计。不过方案基本符合预期。除了9/15关停的产能之外,冬季限产也要来了,这样后面电解铝价格应该有两波涨幅。

另外长期的信仰光环钴,可以看我的文章《超过全球70%的产量,刚果金钴矿挖宝图全览》,之前把爆胎龙和凌钢出来的仓位换了盛屯矿业和洛阳钼业。后面电解铝行情做好后会持续的择机加到这两个钴票中。

很多大宗是因为美元强势会跌,而且国内经济发展低于预期,也跌。国家信用评级下调,也跌。

比如说橡胶。有炒橡胶炒了20年的老人爆仓跳楼的,惋惜一下,听说1亿多归零还欠钱......

中化国际高乙认为,整体上来看,橡胶这一波下跌受周边商品影响比较大,黑色的头部是比较明显的,棉花的头部相对来讲也比较明显,橡胶本身来说是一个高升水,再往后供应的预期都在增加,轮胎四季度也是传统的淡季,所以供需两头是劈叉的,结合外部环境也不太好,所以橡胶整体的价格就崩塌了。从我们的理解来看,橡胶价格12000-17000是属于正常的价格,在最近一两年都是一个正常的区间,理论上来讲低于12000就偏低了,高于17000会达到供应的边际,会刺激一部分供应出来,所以中轴大概是在14000的位置,之前橡胶已经突破了上边际,由于外部宏观改变了之后,慢慢就向14000这个中轴区回归。

铝、铁这两个不一样,跌了的话,国企又要亏钱,亏钱的话,工人又养不活,又要问银行借钱,银行又不能借,因为之前欠的还没还,杠杆太高,如果还不出,银行就要做坏账注销,利润就减少,甚至亏,就会引起系统性的金融风险,所以才要去产能,涨价。如果有跌价的苗头,应该会继续以环保的名义关停产能,直到企业利润回升为止,把民企都从这些领域淘汰,集中度加强,这样养活工人、银行、地方税收。一方面也慢慢减少地方对于地产财政的依赖程度,少卖地,也能维持地价。

点击阅读原文下载淘股吧APP找"专注割韭菜"关注他的文章