某单位与员工甲、乙二人解除劳动合同,并分别在

2018年12月、2019年1月

向甲、乙二人支付经济补偿金

50万元

,我们来分析一下两人个人所得税的计算缴纳情况。(假设甲乙两人在该单位

工作年限数均为5年

,2017、2018年当地的

月平均工资均为7132元

)。

(一)甲于2018年12月取得离职补偿金50万:

免税收入

:

7132*12*3=256752

甲在该单位

实际工作年数5年

,假设2018年12月起尚未在其他单位就职,

减除费用

为

5000*5=25000;

应纳税所得额:

500000-256752-25000=243248-25000=231752;

应纳税所得额除以工作年限数,适用月度综合所得税率表,税率30%,速算扣除数4410;

应纳税额:

(

231752/5*30%-4410)*5=9495.12*5=47475.60

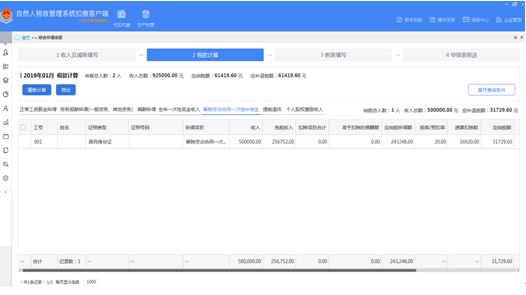

(二)乙于2019年1月取得离职补偿金50万:

免税收入:

7132*12*3=256752;

应纳税所得额:

500000-256752=243248;

该笔收入不并入当年综合所得,单独适用综合所得税率表,税率20%,速算扣除数16920;

应纳税额:

243248*20%-16920=31729.60;