导读:通胀偏弱,而国债期货盘中跳水。并非基本面没有用,关键在于现阶段主要矛盾在于监管加码和货币收紧,主要矛盾不在基本面。短期内慢熊震荡格局不改,市场尚未形成新的方向,市场情绪影响仍在主导。

通胀数据偏弱,国债期货高开低走。

昨日央行连续第十三日暂停公开市场操作,400亿逆回购到期。早间3月通胀数据公布,CPI通胀偏弱,PPI见顶回落。国债期货高开低走,5年期主力合约TF1706开盘上涨0.13%,10年期主力合约T1706开盘上涨0.21%,午后“跳水”最终均收跌0.15%。

非食品价格保持平稳,食品价格持续下滑。

3月

食品价格同比下降4.4%,降幅比2月扩大0.1个百分点。非食品同比2.3%,前值为2.2%。从环比看,食品价格下降1.9%,跌幅较上月显著扩大。非食品环比上涨0.1%,核心CPI(剔除食品和能源)态势平稳,大致位于去年下半年以来的平均水平。从结构来看,食品中的主要拖累因素仍是猪肉和鲜菜;非食品中医疗、居住、教育文娱是主要拉动因素,与上月一样,非食品中的主要拉动力量为服务类,PPI向CPI的传导仍无明显迹象。

PPI见顶回落,下游价格坚挺。

3月PPI环比继续放缓至0.3%,同比小幅回落至7.6%,符合市场预期。从细项来看,采掘、原材料、加工PPI环比分别上升0.6%、0.3%和0.5%,加工环比与上月持平,采掘、原材料环比分别回落0.4和0.9个百分点。PPI整体涨幅趋缓,但结构上向着有利于下游的方向变化。

PPI回落节奏慢,CPI中枢可能下修。

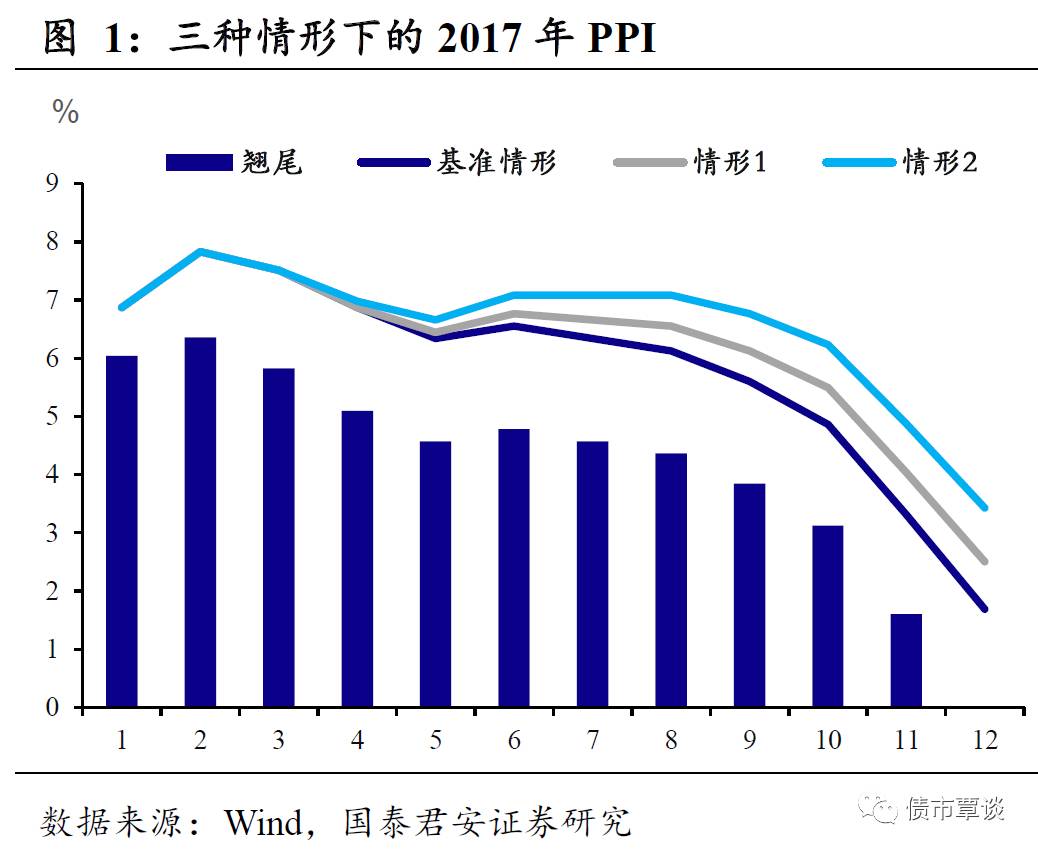

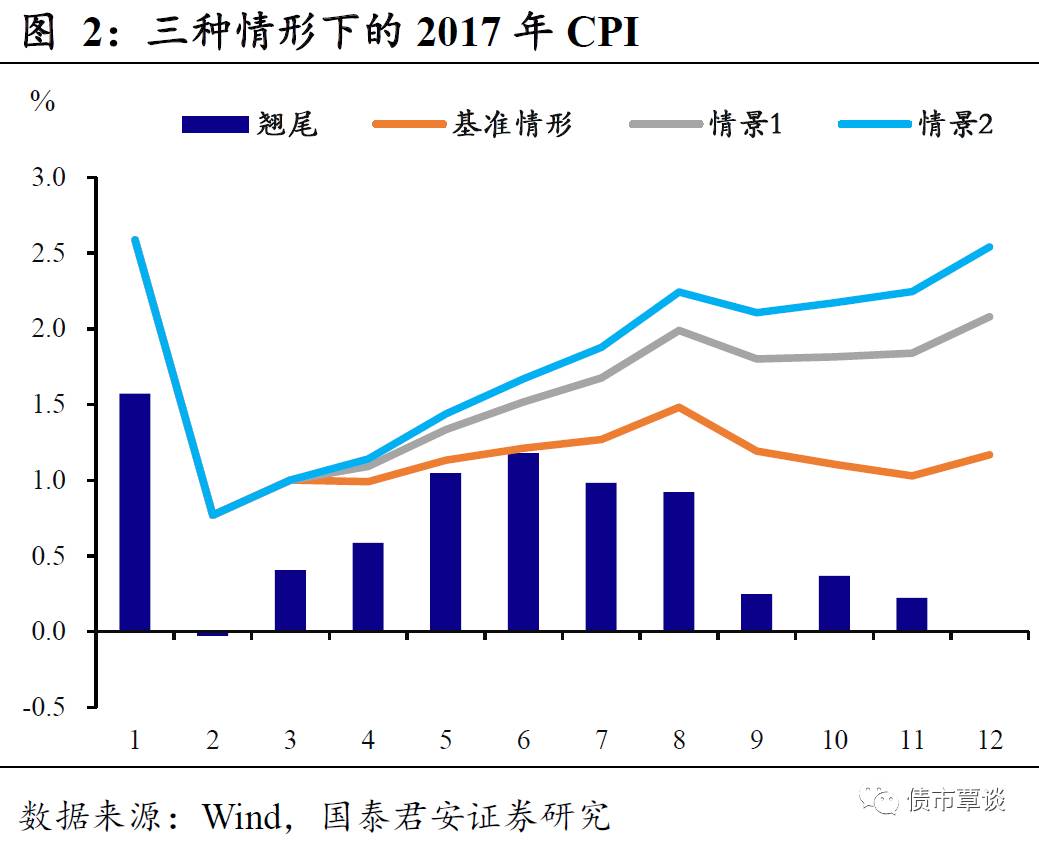

PPI见顶回落已在预期之内,2季度后半段和3季度PPI的基数较低,叠加目前经济仍然较稳定,PPI回落的节奏不会太快。2-3月CPI同比连续偏低,年初的通胀偏低将比较明显的压制全年通胀中枢,CPI中枢面临下修。但油价的上涨、PPI向CPI的传导带来的通胀上行风险并不能排除。目前投资者对于“温和通胀”预期较为一致,但如果下半年随着通胀企稳,通胀预期快速抬升,可能对债市形成新的利空。

注:PPI基准情形:4月份后PPI环比为0;情形1:经济平稳,油价温和上涨,4月份后PPI环比为0.1%;情形2:经济平稳,油价上涨,4月份后PPI环比为0.2%。CPI基准情形:以15-16年的平均环比作为新涨价的预测起点;情形1:油价上涨及PPI温和传导,在基准情形的基础上月环比增加0.1;情形2:油价上涨及PPI传导较强,在情形1的基础上月环比再上升0.05。

注:PPI基准情形:4月份后PPI环比为0;情形1:经济平稳,油价温和上涨,4月份后PPI环比为0.1%;情形2:经济平稳,油价上涨,4月份后PPI环比为0.2%。CPI基准情形:以15-16年的平均环比作为新涨价的预测起点;情形1:油价上涨及PPI温和传导,在基准情形的基础上月环比增加0.1;情形2:油价上涨及PPI传导较强,在情形1的基础上月环比再上升0.05。

基本面利多,国债期货为何还“跳水”?

从基本面出发,PPI见顶回落,CPI低于预期,无论如何解读,基本面利多因素,然而国债期货盘中“跳水”,现货疲软的原因并不在基本面:①早盘上涨很可能来源于朝鲜问题制造的地缘政治紧张,但参看叙利亚问题后的市场走势,在黑天鹅频出的2016年之后,市场平复避险情绪的速度明显加快。②午后“跳水”很可能与一级市场表现不及预期有关,财政部5年期国债中标利率3.13%,边际利率3.18%,投标倍数1.62。利率高于前日市场利率0.5个bp,投标倍数也处于偏低水平,显示配置力量较弱。③银监会监管趋严,严打“三套利”。近日,银监会密集发布《关于银行业风险防控工作的指导意见》、《关于开展银行业监管套利、空转套利、关联套利专项治理工作通知》以及答记者问等文件,部署10大重点风控领域,虽然监管要求银行11月底自查结束,给了较长调整期,短期监管风暴发酵冲击的概率较小,但是风险并未释放,对债市的利空影响也可能不断发酵。一级市场表现不佳、配置力量疲弱,不排除是银行面临潜在的回表压力,降低债券配置、节约超储的行为。

基本面不是当下的主要矛盾,通胀低位不构成货币宽松的充要条件。

当前债市的主要的关注点和担忧在于金融去杠杆的推进节奏以及资金面的波动情况,通胀下行不构成货币政策宽松的充要条件。在经济仍稳、联储加息预期打满的情形下,国内货币政策大概率仍将维持中性偏紧态势。上周周报中我们也做过提示,目前市场新趋势尚未形成,情绪面因素影响上升。现阶段来看,利好或者利空的因素都在市场预期范围之内,当市场没有方向的时候,价格走势更容易受到短期市场情绪的影响,在此背景下,基本面并非主要矛盾而是配合因素。债市短期难以摆脱慢熊震荡的格局,收益率上有顶下有底,10年国债收益率震荡区间为3.2-3.5。

熊市反弹从“绝望”中起步,在“希望”中止步。

最后我们再次提示,在慢熊格局改变之前,熊市中基于“追涨”的买入逻辑在任何时点上都不安全。事实上“熊市反弹”多数是跌出来的机会,博弈的是短期行情对趋势的“超调”,机会一般出现在“重大利空”出尽之时,而消弭于市场情绪普遍转暖之际。站在目前的时点上,看起来利空似乎逐个远去,但存量博弈的市场中需要“逆向思维”,熊市反弹从“绝望”中起步,在“希望”中止步,熊市中博取利率波段注定是“高难度动作”。

政策预期收紧,各类资产普跌。

昨日央行连续第十三日暂停公开市场操作,有400亿元逆回购到期。资金利率下行为主,资金面整体偏松。国债期货高开低走,全面收跌,5年期和10年期的主力合约均收跌0.15%,现券收益率整体稳定,短端小幅下行。一级市场需求一般,国债发行遇冷,发行利率略高于前日二级市场利率,1.6倍的发行投标倍数偏低。风险资产以跌为主,沪深300指数、创业板指分别下跌0.46%和1.05%;大宗商品多数下跌。黑色系震荡走低,两粕飘红,贵金属高位持坚。

【货币市场:资金面宽松】

货币市场资金面较为宽松。

昨日,央行连续第十三天暂停公开市场操作。昨日逆回购到期400亿。隔夜利率与上一交易日下行1bp为2.39%,7D上行4bp至2.80%,14D利率下行6bp至3.17%。长端Shibor1M下行2bp为4.01%,Shibor3M下行1bp至4.27%。交易量较上个交易日有所减少,其中隔夜较上个交易日减少727.73亿,7D增加450.09亿,14D增加68.41亿。交易所资金GC001加权平均利率下行7bp至2.3741%,GC007加权平均利率下行5bp至2.7022%。

在岸人民币小幅升值。

截至昨日20:30,美元兑人民币在岸即期汇率下行108bp至6.8922;美元兑人民币离岸即期下行5bp,低于在岸81bp为6.9003;离岸人民币12个月远期汇率为7.0731。

【利率债市场:收益率短端下行】

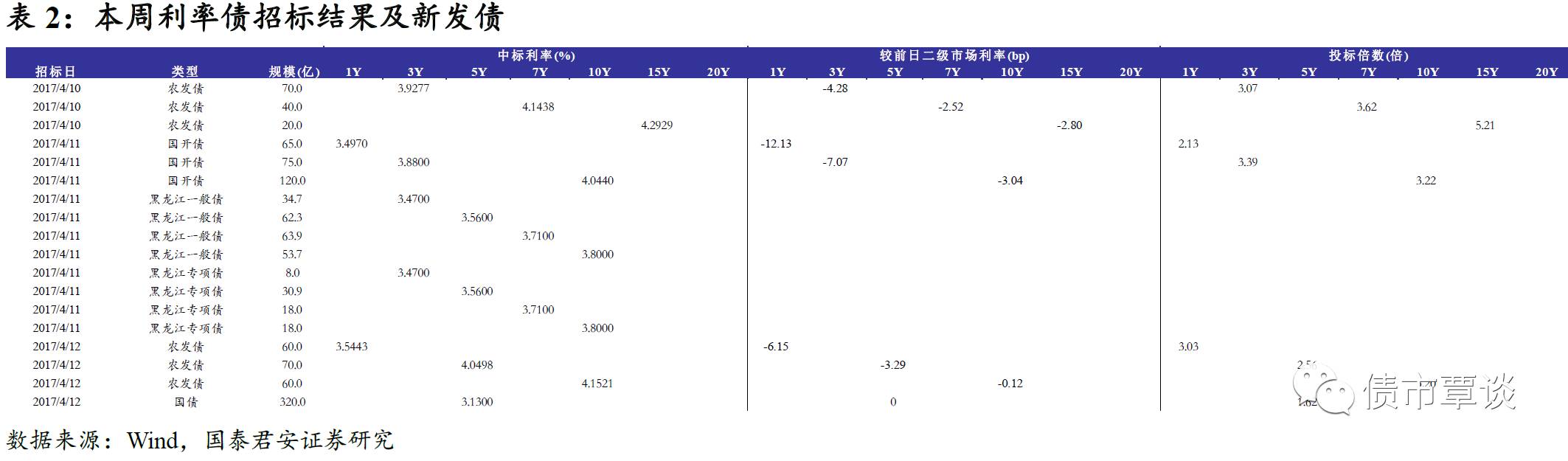

一级招标市场热度一般,国债发行遇冷。

昨日发行国债320亿, 5Y加权中标利率为3.13%。5Y国债中标利率略高于前日二级市场利率。5Y国债投标倍数为1.62倍,边际利率为3.18%。昨日发行农发债190亿, 1Y 、5Y、10Y加权中标利率分别为3.5443%、4.0498%、4.1521%。其中1Y农发债中标利率低于前日二级市场利率6.15bp,5Y低于前日二级市场利率3.29bp,10Y低于前日二级市场利率0.12bp。1Y、5Y、10Y农发债投标倍数分别为3.03、2.56、3.20倍。

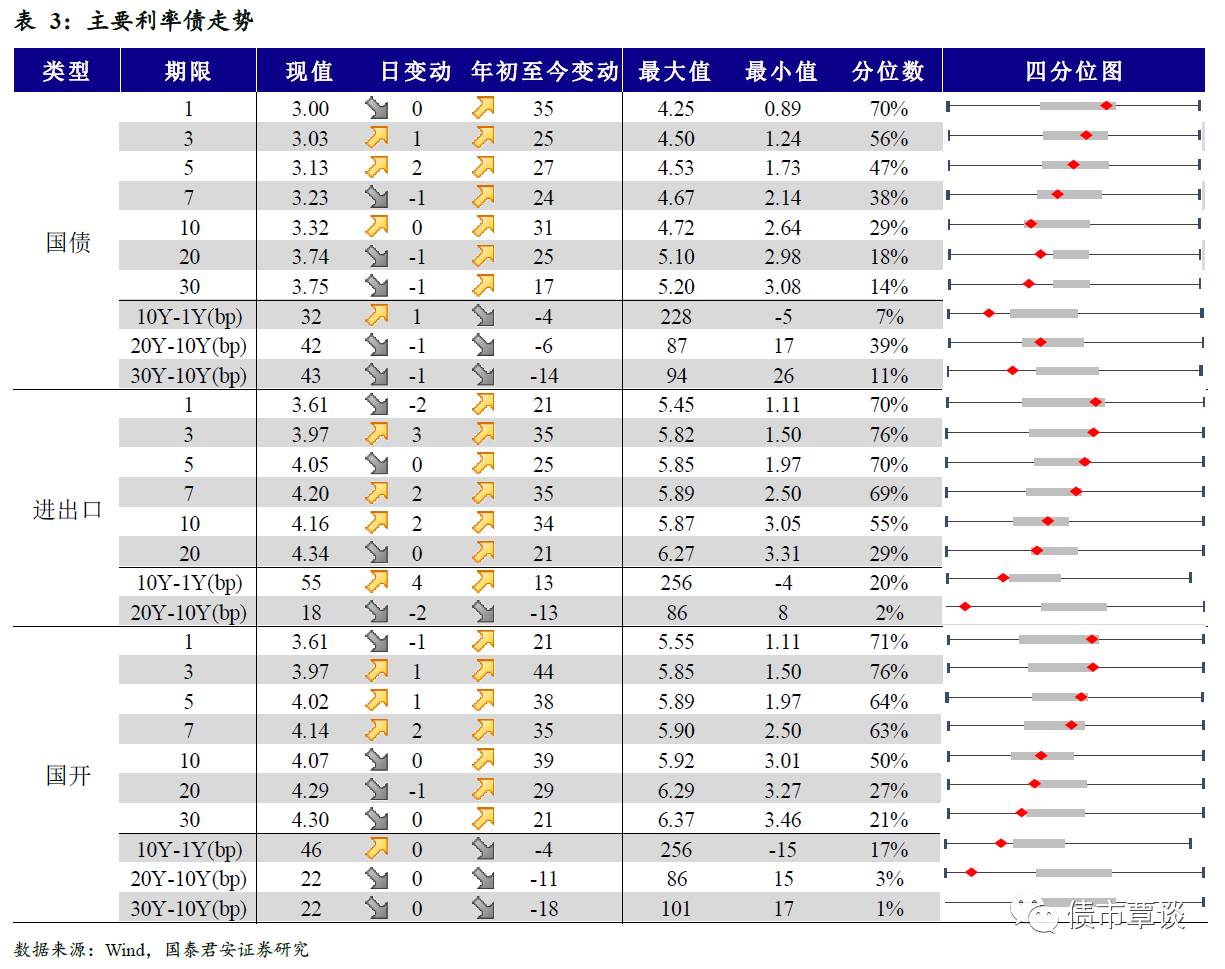

二级利率债收益率短端下行。

国债1Y持平为3.00%、5Y上行2bp至3.13%、10Y持平为3.32%。进出口债1Y下行2bp至3.61%、5Y持平为4.05%、10Y上行2bp至4.16%。国开债1Y下行1bp至3.61%、5Y上行1bp至4.02%、10Y持平为4.07%。

国债期货全面下跌。

国债期货高开低走悉数下跌。5年期国债期货主力合约TF1706收于99.000元,相对前一交易日结算价下跌0.15%;TF1709收于98.460元,下跌0.09%;TF1712收于97.960元,下跌0.07%;10年期国债期货主力合约T1706报收96.770元,下跌0.15%。

【信用债市场:收益率持平,利差短端收窄】

收益率基本持平。

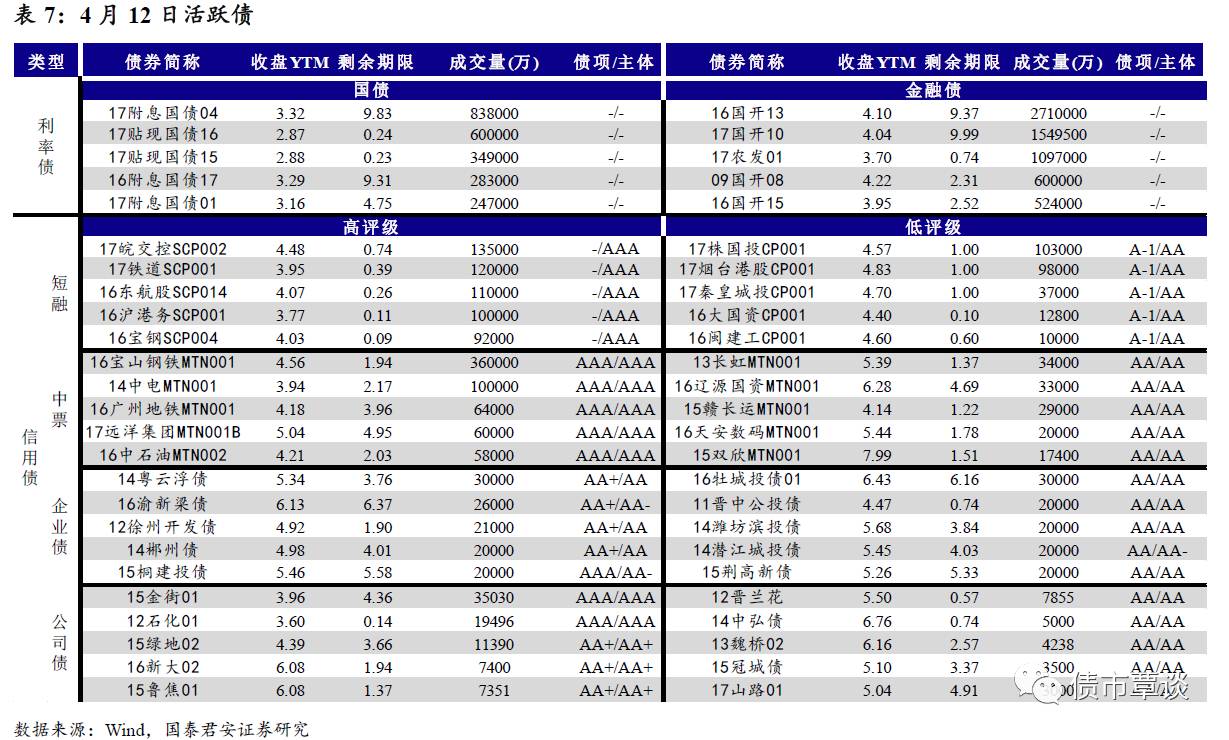

昨日短融交投活跃,主要参与机构类型为基金和银行,成交主要集中在3个月内的和5个月左右的AAA短融产品。中票交投情绪一般,各类机构均有参与。企业债交投活跃,基金、保险、券商和银行均有参与。中债中短期票据收益率曲线(AAA)1Y持平为4.13%,3Y持平为4.28%,5Y上行1bp至4.43%。成交活跃的公司债中,AA+级的15绿地02收益率下行2bp;AA级的16南航02收益率下行3bp。

信用利差短端收窄。

1Y各评级信用利差均收窄1bp; 3Y各评级信用利差均收窄2bp;5Y各评级信用利差均持平。其中,1年期AA及以上品种信用利差均处于09年至今40%-50%分位数水平,3年期中票AA+及以上品种信用利差均处于35%-50%分位数水平,5年期中票AA+及以上品种信用利差均处于25%-40%分位数水平;AA-级3年期和5年期信用利差所处分位数分别为46%、40%。

【转债及交换债市场:中证转债指数小幅上涨】

昨日,中证转债指数上涨0.06%。在涨跌幅排行榜中,格力转债和白云转债涨幅居前,分别上涨3.53%和1.80%;汽模转债和三一转债跌幅居前,分别下跌2.61%和1.10%。

【股票及商品市场:沪深小幅下跌,商品多数下跌】

沪深小幅下跌。

两市昨日全天弱势,尾盘震荡加剧,双双收跌。上证综指跌0.46%,深成指跌0.64%,创业板指跌1.05%。食品饮料、非银金融、房地产涨幅居前,分别上涨0.55%、0.22%和0.10%。概念板块中,粤港澳大湾区、粤港澳自贸区和广东国资改革概念涨幅居前,分别上涨6.99%、6.25%和2.70%。雄安新区概念率先回调,金融大盘股尾盘现砸盘回拉。

大宗商品多数下跌。

国内期市收盘延续低迷行情,黑色系震荡走低,两粕飘红,贵金属高位持坚。相对前一交易日结算价,焦煤跌6.74%,焦炭跌6.98%,动力煤跌0.57%;有色板块走势分化,沪铝跌0.43%,沪金涨1.38%;化工全线下行,PVC、甲醇、PTA分别下跌1.99%、1.79%、2.20%;农产品走势分化,豆粕、棉花分别上涨0.94%、0.22%,玉米、鸡蛋分别下跌1.57%、0.08%。

国泰君安证券研究所

固定收益研究

覃汉/刘毅/高国华/尹睿哲/肖成哲

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,

请长按上方图片识别二维码关注我们!