2014年修订的《上市公司重大资产重组管理办法》&《上市公司收购管理办法》中明确表示:

鼓励依法设立的并购基金、产业投资基金等参与上市公司并购重组。

《上市公司重大资产重组管理办法》 第九条 鼓励依法设立的并购基金、股权投资基金、创业投资基金、产业投资基金等投资机构参与上市公司并购重组。

以“上市公司+PE”模式进行并购对于上市公司与各类基金可以说是互惠互利的,主要体现在以下方面:

1、 上市公司借用杠杆资金并购相比于再融资资金并购,提高并购效率:证监会对再融资审核从严,要求按照IPO审核制度严格执行,若再融资通过率降低,并购难度加大,并且利用各类基金强大的募资能力,减轻上市公司通过自有资金或发行股份带来的压力及原有股东的股份被稀释问题;

2、 基金退出的安全性有保障,对于基金投资,“募投管退”四个环节最重要的应该是退出,并且有盈利的退出可以说是人人乐见的,上市公司的参与让退出多了一道保护,通常是上市公司兜底,并且以此为基石的募集资金相对容易的多,对于投资人而言相当于具备上市公司的背书;

3、 上市公司利用基金公司的优质项目资源及项目标的的筛选能力,能快速找到目标公司,基金公司以此模式参与并购,相比于Pre-IPO类项目的投资期限,退出期相对较短。

“上市公司+PE”模式主要分为以下三类:

一、“公司制”并购基金

缺点

:双重税负,20%个人所得税及25%企业所得税

PE与上市公司共同成立产业并购基金管理公司,而后根据具体投资项目标的,成立有限合伙产品,有限合伙产品以共同成立的基金管理公司为GP,上市公司出资做LP(也可由GP负责对外募集参与),并设立业绩对赌、基金存续期限,到达预定期限后,上市公司收回股权。

案例

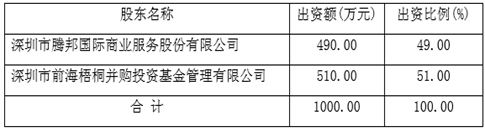

: 腾邦国际与前海梧桐共同设立投资有限公司

2014年7月,深圳市腾邦国际商业服务股份有限公司与深圳市前海梧桐并购投资基金管理有限公司投资设立面向腾邦国际主营业务旅游及互联网金融相关领域的专业化投资管理公司——深圳市腾邦梧桐投资有限公司(简称“管理公司”),股权结构如下:

后深圳市汇人和投资有限公司增资250万,注册资本1250万。后以深圳市腾邦梧桐投资有限公司投资多个有限合伙,基本合作模式可以分为两类:1、深圳市腾邦梧桐投资有限公司为GP与普通合伙人,仅上市公司出资做LP;2、在第一类模式基础上腾邦梧桐另募集资金

二、“合伙企业制”产业并购基金

目前应用最广,个人认为综合考虑最优的基金模式。

上市公司与PE直接成立有限合伙基金进行投资。此类型包含三种模式:

1、 PE机构只做GP,上市公司做LP,PE机构不做任何投资

2、 PE机构做GP并做自有资金投资,上市公司做LP

3、 PE机构做GP不做自有资金投资,上市公司做LP,另募集资金

4、 PE机构做GP并做自有资金投资,上市公司做LP,并且另募集资金

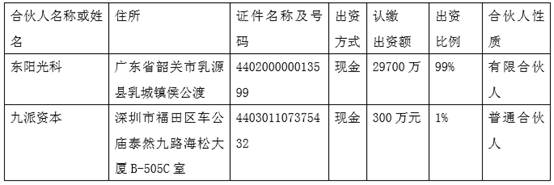

案例1

:东阳光科与九派资本合作成立并购基金,东阳光科出资99%,九派资本出资1%,不再对外募集资金

走向:2015年3月,东阳光科将其持有投资基金99%的权益以2014年经审计净资产为依据,计算收购金额后以19800万元转让给 深圳市中景投资顾问有限公司。

案例2

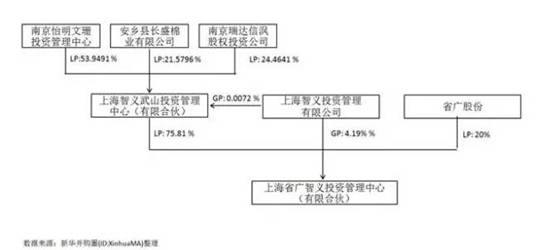

:省广股份与上海智义联合发起,采取第四种方式成立有限合伙

基金总规模5亿元,资金根据项目的进度分期到位,基金存续期为5年,存续期满前,合伙人可投票表决是否修改合伙协议而延长存续期。项目投资决策委员会,省广股份委派2人,上海智义委派2人,基金其他出资人委派代表1人。

收购时,上海智义收购目标标的(上海传漾广告)51%股份,另49%由上海峰移持有。由省广股份公告可知,省广收购上海智义投资管理中心、以及上海峰移所持传漾100%股权,其中与上海智义投资管理中心构成关联交易,收购价格以2014年12月31日为评估标准日,对目标公司全部权益采用收益法进行评估,根据交易股权比例,双方协商最终价格。

收购中要重点关注的点:

1、 业绩承诺

被收购公司需对至少未来三年业绩作出相应承诺

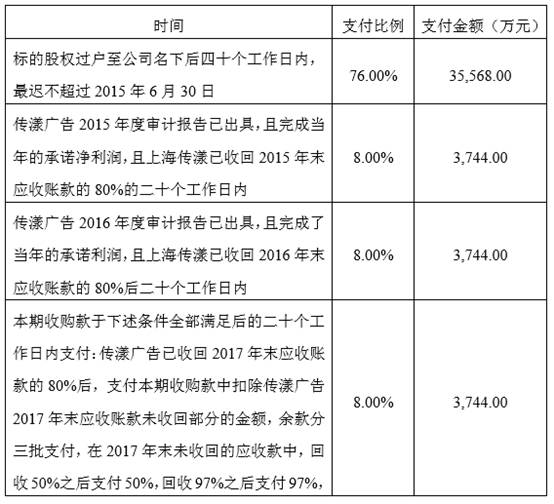

2、 交易付款方式采取分期付款形式

在标的公司作出业绩承诺基础上,上市公司根据业绩达成实际情况,以及应收账款收回情况,分期付款,缓解收购资金压力

3、 针对业绩完成情况的估值调整

l 首次估值调整

若传漾广告 2015 年度实际净利润未达到承诺净利润 4,500 万元,但达到承诺利润 4500 万元的 90%即 4050 万元,本次收购传漾广告估值=2015 年度实际净利润×11;

若传漾广告 2015 年度实际净利润未达到承诺净利润的 90%即4,050万元,但高于 2700 万元,本次收购传漾广告估值=2015 年度实际净利润×10;

若传漾广告 2015 年度实际净利润未达到2700万元,则省广股份有权取消

本次收购并收回已支付的投资款。